Global Spinal Cord Compression Market

Taille du marché en milliards USD

TCAC :

%

USD

14.76 Billion

USD

26.77 Billion

2025

2033

USD

14.76 Billion

USD

26.77 Billion

2025

2033

| 2026 –2033 | |

| USD 14.76 Billion | |

| USD 26.77 Billion | |

| % | |

|

Segmentation du marché mondial de la compression médullaire, par type (sténose lombaire, cervicale et centrale), diagnostic (examen physique et imagerie), type de traitement (chirurgical et non chirurgical), utilisateur final (hôpitaux et cliniques, centres de physiothérapie et d'orthopédie) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la compression de la moelle épinière

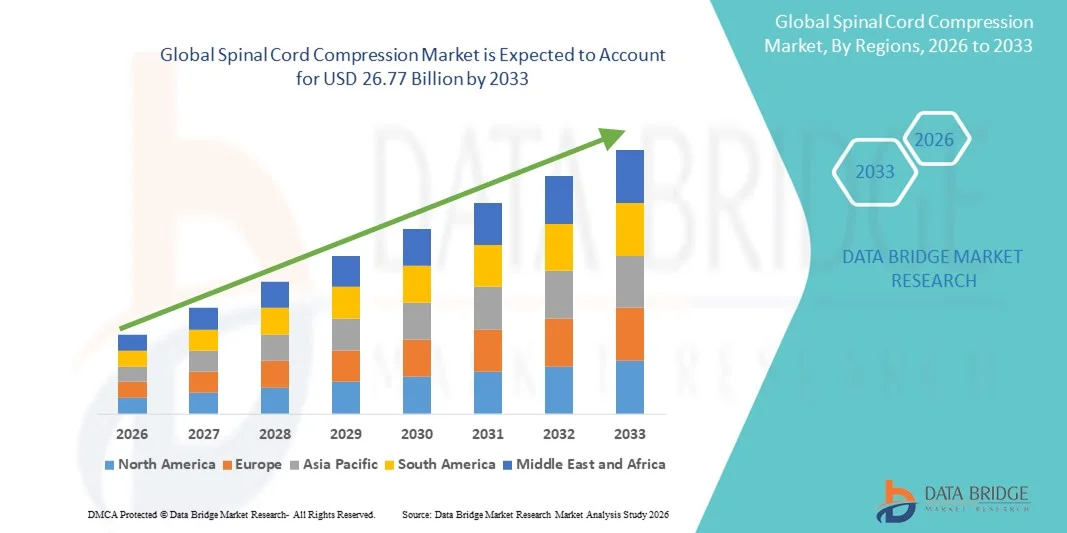

- Le marché mondial de la compression médullaire était évalué à 14,76 milliards de dollars en 2025 et devrait atteindre 26,77 milliards de dollars d'ici 2033 , avec un TCAC de 7,73 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des troubles de la colonne vertébrale, des cancers métastatiques, des traumatismes et des affections dégénératives, ainsi qu'aux progrès réalisés en matière d'imagerie diagnostique, de chirurgie mini-invasive de la colonne vertébrale et d'interventions thérapeutiques ciblées.

- De plus, la sensibilisation accrue au diagnostic précoce, l'adoption croissante de techniques chirurgicales avancées et de radiothérapies , ainsi que l'augmentation des dépenses de santé font de la prise en charge de la compression médullaire un élément essentiel des soins neurologiques et oncologiques modernes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la compression de la moelle épinière

- La compression médullaire, une affection neurologique résultant d'un rétrécissement ou d'une obstruction du canal rachidien dû à des changements dégénératifs, à un traumatisme ou à des excroissances pathologiques, constitue un problème clinique majeur en raison de son impact sur la mobilité, la fonction sensorielle et la qualité de vie globale.

- La demande croissante de diagnostic et de traitement de la compression médullaire est principalement due à la prévalence croissante des troubles rachidiens lombaires et cervicaux, au vieillissement de la population, à la sédentarité et à une meilleure sensibilisation à l'importance d'une intervention précoce pour prévenir les complications neurologiques à long terme.

- L'Amérique du Nord a dominé le marché de la compression médullaire avec la plus grande part de revenus (39,4 %) en 2025, grâce à la disponibilité de l'imagerie diagnostique avancée, à l'adoption généralisée des modalités de traitement chirurgicales et non chirurgicales et à une infrastructure de soins de santé solide dans les hôpitaux et les cliniques spécialisées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la compression médullaire au cours de la période de prévision, en raison du vieillissement de la population, de l'augmentation de l'incidence du canal lombaire étroit, de l'accès accru aux diagnostics par imagerie et de l'augmentation des investissements dans les établissements de soins orthopédiques et neurologiques.

- Le segment de la sténose lombaire a dominé le marché de la compression médullaire avec une part de marché de 46,8 % en 2025, en raison de sa forte prévalence parmi les populations vieillissantes, de son diagnostic répandu grâce aux modalités d'imagerie et des volumes de traitement plus élevés dans les hôpitaux, les cliniques et les centres de physiothérapie et d'orthopédie.

Portée du rapport et segmentation du marché de la compression de la moelle épinière

|

Attributs |

Compression de la moelle épinière : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la compression de la moelle épinière

Progrès en imagerie et approches de traitement mini-invasives

- L'adoption croissante des technologies d'imagerie avancées et des techniques de traitement mini-invasives constitue une tendance majeure et en pleine accélération sur le marché mondial de la compression médullaire. Ces avancées permettent un diagnostic plus précoce, une localisation précise de la compression et une amélioration des résultats pour les patients, tant en neurologie qu'en orthopédie.

- Par exemple, les systèmes d'imagerie par résonance magnétique (IRM) et par tomodensitométrie (TDM) à haute résolution sont de plus en plus utilisés dans les hôpitaux et les cliniques spécialisées pour identifier avec précision les sténoses lombaires, cervicales et centrales, permettant ainsi aux cliniciens d'adapter plus efficacement les stratégies de traitement.

- Les progrès technologiques en matière de décompression médullaire mini-invasive permettent de réduire les traumatismes chirurgicaux, la durée d'hospitalisation et les complications postopératoires. Par exemple, les interventions médullaires guidées par l'image et les techniques de décompression endoscopique sont de plus en plus utilisées pour traiter la compression médullaire avec une précision accrue.

- L'intégration de l'imagerie avancée aux systèmes de planification des traitements facilite la prise de décision coordonnée entre les neurologues, les chirurgiens orthopédistes et les physiothérapeutes, garantissant ainsi un parcours de soins plus fluide et centré sur le patient.

- Cette tendance vers des diagnostics de précision et des modalités de traitement moins invasives redéfinit les normes cliniques de la prise en charge de la compression médullaire. Par conséquent, les professionnels de santé standardisent de plus en plus les approches mini-invasives dans leurs protocoles de traitement.

- La demande d'outils de diagnostic précis et d'options de traitement minimalement invasives croît régulièrement dans les hôpitaux, les cliniques et les centres de physiothérapie et d'orthopédie, car les systèmes de santé privilégient une récupération plus rapide et une meilleure qualité de vie pour les patients.

- L'intégration croissante des plateformes de santé numérique pour l'analyse d'images, la planification des traitements et le suivi de la réadaptation améliore encore la continuité des soins dans la prise en charge de la compression médullaire.

Dynamique du marché de la compression de la moelle épinière

Conducteur

Prévalence croissante des troubles de la colonne vertébrale et vieillissement de la population

- La prévalence croissante des troubles de la colonne vertébrale, associée au vieillissement rapide de la population mondiale, est un facteur majeur alimentant la demande de services de diagnostic et de traitement de la compression médullaire.

- Par exemple, les systèmes de santé du monde entier signalent une incidence plus élevée de sténose lombaire et cervicale chez les patients âgés, ce qui incite à un recours accru au diagnostic par imagerie et aux interventions chirurgicales et non chirurgicales.

- Avec l'augmentation de la fréquence des changements dégénératifs liés à l'âge, de l'ostéoporose et de la dégénérescence discale, le besoin d'une prise en charge rapide de la compression médullaire s'intensifie dans les hôpitaux et les cliniques spécialisées.

- De plus, une meilleure sensibilisation au diagnostic et à l'intervention précoces encourage les patients à consulter un médecin plus rapidement, réduisant ainsi le risque de lésions neurologiques permanentes.

- L'élargissement de l'offre de traitements, notamment les thérapies non chirurgicales et les services de réadaptation, contribue à la croissance du marché en répondant à un plus large éventail de besoins des patients.

- La prévalence croissante des troubles de la colonne vertébrale, associée à un meilleur accès aux services de santé, favorise considérablement l'adoption de solutions de diagnostic et de traitement de la compression médullaire à l'échelle mondiale.

- L'augmentation des dépenses de santé et les initiatives gouvernementales visant à renforcer l'infrastructure des soins orthopédiques et neurologiques accélèrent encore la croissance du marché.

- L'augmentation du nombre de spécialistes de la colonne vertébrale formés et d'équipes de soins multidisciplinaires améliore l'accès aux traitements et favorise des taux de diagnostic et de traitement plus élevés.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les régions émergentes

- Les coûts élevés associés à l'imagerie avancée, au traitement chirurgical et à la réadaptation prolongée constituent un obstacle majeur à l'adoption généralisée des solutions de prise en charge de la compression médullaire.

- Par exemple, le coût des diagnostics par IRM et des interventions chirurgicales de décompression peut être prohibitif pour les patients des régions à revenu faible ou intermédiaire, limitant ainsi leur accès aux soins en temps opportun.

- Le besoin d'infrastructures spécialisées, de chirurgiens qualifiés et d'équipes de soins multidisciplinaires accroît encore les coûts des traitements et creuse les disparités entre les systèmes de santé des pays développés et ceux des pays en développement.

- De plus, le manque de sensibilisation et les retards de diagnostic dans certaines régions peuvent entraîner une progression avancée de la maladie, compliquant le traitement et augmentant les dépenses de santé globales.

- Bien que les traitements non chirurgicaux et la physiothérapie offrent des alternatives économiques, l'incohérence des politiques de remboursement et la disponibilité limitée de ces services peuvent freiner leur adoption.

- Surmonter ces défis grâce à un meilleur financement des soins de santé, un accès élargi aux services de diagnostic et une importance accrue accordée au dépistage précoce sera crucial pour assurer la croissance du marché à long terme.

- La pénurie d'installations d'imagerie de pointe et de spécialistes de la colonne vertébrale dans les zones rurales et mal desservies continue de limiter la pénétration du marché.

- La variabilité des protocoles de traitement et des systèmes de remboursement selon les régions complique davantage l'adoption standardisée des solutions de prise en charge de la compression médullaire.

Étendue du marché de la compression de la moelle épinière

Le marché est segmenté en fonction du type, du diagnostic, du type de traitement et de l'utilisateur final.

- Par type

Le marché mondial de la compression médullaire est segmenté, selon le type, en sténose lombaire, cervicale et centrale. En 2025, le segment de la sténose lombaire dominait le marché avec une part de revenus de 46,8 %, grâce à sa forte prévalence chez les personnes âgées et celles souffrant de troubles dégénératifs de la colonne vertébrale. La sténose lombaire est fréquemment associée à la dégénérescence spinale liée à l'âge, ce qui en fait l'une des formes de compression médullaire les plus souvent diagnostiquées. L'utilisation généralisée de techniques d'imagerie telles que l'IRM a amélioré les taux de détection, confortant ainsi la position dominante de ce segment. Par ailleurs, l'augmentation du volume de traitements dans les hôpitaux et les centres orthopédiques contribue à la pérennité des revenus. La disponibilité d'options de traitement chirurgicales et non chirurgicales favorise également la prise en charge des patients et la croissance du segment.

Le segment de la sténose cervicale devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de l'augmentation des cas liés à une mauvaise posture, à la sédentarité et à l'accroissement du temps passé devant les écrans. La compression de la moelle épinière cervicale se manifeste souvent par des symptômes neurologiques graves, incitant à une intervention clinique précoce. La prise de conscience croissante des risques associés à une compression cervicale non traitée accélère la demande de diagnostic et de traitement. Les progrès réalisés dans les interventions mini-invasives sur la colonne cervicale contribuent également à cette croissance. Un meilleur accès aux soins neurologiques spécialisés favorise également le recours aux traitements. Ensemble, ces facteurs positionnent la sténose cervicale comme un sous-segment en pleine expansion.

- Par diagnostic

Sur la base du diagnostic, le marché est segmenté en examen physique et imagerie. Le segment de l'imagerie a dominé le marché en 2025, grâce à son rôle crucial dans l'identification précise de la localisation et de la gravité de la compression médullaire. Les modalités d'imagerie avancées, telles que l'IRM et le scanner, sont largement utilisées comme outils de diagnostic standard dans les hôpitaux et les cliniques spécialisées. L'imagerie fournit une visualisation détaillée des structures rachidiennes, permettant une planification précise du traitement. La disponibilité croissante de systèmes d'imagerie à haute résolution a encore renforcé ce segment. De plus, l'imagerie est essentielle pour le suivi de l'évolution de la maladie et des résultats post-traitement. Ces facteurs expliquent la position dominante du segment de l'imagerie.

Le segment de l'examen physique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à son rôle de méthode diagnostique de première intention. Les évaluations neurologiques précoces aident les cliniciens à identifier les symptômes qui justifient des examens d'imagerie complémentaires. La sensibilisation accrue au diagnostic précoce et l'amélioration de la formation des professionnels de santé renforcent le recours aux examens physiques structurés. Dans les contextes où les ressources sont limitées, l'examen physique demeure une méthode diagnostique rentable. Son intégration aux recommandations cliniques standardisées favorise encore davantage son adoption. Avec l'élargissement de l'accès aux soins de santé, ce segment devrait connaître une croissance soutenue.

- Par type de traitement

Selon le type de traitement, le marché se divise en traitements chirurgicaux et non chirurgicaux. Le segment des traitements chirurgicaux a dominé le marché en 2025, grâce à son efficacité pour soulager les compressions médullaires sévères et prévenir les lésions neurologiques permanentes. Les interventions de décompression chirurgicale sont généralement recommandées pour les cas avancés ou évolutifs. Les progrès technologiques en chirurgie du rachis ont amélioré les taux de réussite et réduit les temps de convalescence. Les hôpitaux dotés d'unités spécialisées en chirurgie du rachis continuent de réaliser un grand nombre d'interventions chirurgicales. Les excellents résultats cliniques confortent la préférence des médecins pour les solutions chirurgicales. Ces facteurs expliquent la position dominante de ce segment sur le marché.

Le segment des traitements non chirurgicaux devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, soutenu par une préférence croissante pour une prise en charge conservatrice aux stades précoces. Les approches non chirurgicales telles que la physiothérapie, les médicaments et les modifications du mode de vie gagnent en popularité grâce à leurs risques moindres et à leur rapport coût-efficacité. L'importance accrue accordée à la gestion de la douleur et à la réadaptation fonctionnelle favorise leur adoption. Les patients optent de plus en plus pour des thérapies non invasives avant d'envisager une intervention chirurgicale. L'amélioration des protocoles de physiothérapie et des programmes de réadaptation contribue également à cette croissance. Cette évolution vers les soins conservateurs accélère l'expansion de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, et en centres de physiothérapie et d'orthopédie. Le segment des hôpitaux et cliniques dominait le marché en 2025, grâce à la disponibilité d'infrastructures de diagnostic avancées et de professionnels de santé spécialisés. Les hôpitaux constituent les centres de référence pour le diagnostic par imagerie, le traitement chirurgical et les soins multidisciplinaires. L'afflux important de patients présentant des cas graves et aigus contribue fortement au chiffre d'affaires. La présence de services de neurologie et d'orthopédie renforce encore ce segment. Les hôpitaux jouent également un rôle clé dans la prise en charge des cas complexes de compression médullaire. L'ensemble de ces facteurs explique la domination de ce segment.

Le segment des centres de physiothérapie et d'orthopédie devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, porté par la demande croissante de réadaptation et de prise en charge non chirurgicale. L'accent mis sur le rétablissement à long terme et l'amélioration de la mobilité stimule la fréquentation de ces centres. Les centres d'orthopédie élargissent leur offre de services pour inclure une prise en charge complète de la colonne vertébrale. La prise de conscience croissante du rôle de la physiothérapie dans le soulagement de la douleur et la restauration fonctionnelle favorise son adoption. Son rapport coût-efficacité, comparé aux soins hospitaliers, renforce encore son attrait. Avec le développement des modèles de soins ambulatoires, ce segment est promis à une croissance rapide.

Analyse régionale du marché de la compression de la moelle épinière

- L'Amérique du Nord a dominé le marché de la compression médullaire avec la plus grande part de revenus (39,4 %) en 2025, grâce à la disponibilité de l'imagerie diagnostique avancée, à l'adoption généralisée des modalités de traitement chirurgicales et non chirurgicales et à une infrastructure de soins de santé solide dans les hôpitaux et les cliniques spécialisées.

- Dans la région, patients et professionnels de santé accordent une grande importance au diagnostic précoce, à l'accès aux techniques d'imagerie avancées et à la disponibilité d'options de traitement chirurgicales et non chirurgicales dans les hôpitaux et les cliniques spécialisées.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des cadres de remboursement avantageux et une forte présence de centres spécialisés dans la colonne vertébrale et de professionnels de la santé qualifiés, ce qui positionne la prise en charge de la compression médullaire comme un élément essentiel des soins de santé de pointe.

Aperçu du marché américain de la compression de la moelle épinière

Le marché américain de la compression médullaire a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte prévalence des affections dégénératives de la colonne vertébrale, des cancers métastatiques et des traumatismes médullaires. Patients et cliniciens privilégient de plus en plus le diagnostic précoce et l'intervention rapide afin de prévenir les lésions neurologiques permanentes. La large disponibilité des technologies d'imagerie avancées et des centres spécialisés dans les soins de la colonne vertébrale contribue également à la croissance du marché. Par ailleurs, une prise en charge efficace et des dépenses de santé élevées continuent d'alimenter la demande d'options de traitement, chirurgicales et non chirurgicales, dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché européen de la compression de la moelle épinière

Le marché européen des dispositifs de compression médullaire devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, principalement sous l'effet du vieillissement de la population et de l'augmentation de l'incidence du canal rachidien étroit et des maladies dégénératives de la colonne vertébrale. L'importance accrue accordée au diagnostic précoce et aux protocoles de traitement standardisés favorise l'adoption de ces dispositifs dans toute la région. Le développement des infrastructures d'imagerie avancées et des interventions mini-invasives sur la colonne vertébrale contribue également à l'expansion du marché. La région observe une demande croissante de traitements dans les hôpitaux, les centres de réadaptation et les cliniques orthopédiques, grâce à des systèmes de santé publique performants.

Aperçu du marché britannique de la compression de la moelle épinière

Le marché britannique des compressions médullaires devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue à la santé de la colonne vertébrale et l'augmentation des diagnostics de pathologies rachidiennes liées à l'âge. La prévalence croissante des sténoses lombaires et cervicales encourage un recours plus fréquent aux examens d'imagerie et aux approches thérapeutiques multidisciplinaires. Le développement des services de soins orthopédiques et neurologiques au sein du Service national de santé (NHS) soutient la croissance du marché. Par ailleurs, un meilleur accès aux services de physiothérapie et de réadaptation renforce la prise en charge à long terme des patients.

Analyse du marché allemand de la compression de la moelle épinière

Le marché allemand des compressions médullaires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante et une forte adoption des technologies de diagnostic avancées. L'accent mis en Allemagne sur la médecine de précision et l'intervention précoce favorise le dépistage et le traitement rapides des compressions médullaires. La présence de centres spécialisés dans la colonne vertébrale et de chirurgiens orthopédistes qualifiés améliore l'accès aux soins. Par ailleurs, la préférence croissante pour les techniques chirurgicales mini-invasives et les programmes de rééducation structurés contribue à la croissance soutenue du marché.

Aperçu du marché de la compression de la moelle épinière en Asie-Pacifique

Le marché de la compression médullaire en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet du vieillissement rapide de la population, de l'augmentation de l'incidence des troubles rachidiens et de l'amélioration de l'accès aux soins. La sensibilisation accrue à la santé de la colonne vertébrale et la disponibilité croissante des techniques d'imagerie diagnostique contribuent à l'augmentation des taux de diagnostic. Les investissements publics dans les infrastructures de santé, notamment en Chine, au Japon et en Inde, soutiennent également la croissance du marché. Par ailleurs, le recours croissant aux traitements non chirurgicaux et aux services de réadaptation permet d'élargir le nombre de patients pris en charge dans toute la région.

Aperçu du marché japonais de la compression de la moelle épinière

Le marché japonais des lésions médullaires est en plein essor, porté par le vieillissement rapide de la population et la forte prévalence des affections dégénératives de la colonne vertébrale. Le Japon accorde une grande importance au diagnostic précoce et à la prévention, favorisant ainsi le recours aux techniques d'imagerie avancées. L'intégration des parcours de soins chirurgicaux et non chirurgicaux contribue à une prise en charge globale du patient. Par ailleurs, la demande croissante de services de réadaptation et de physiothérapie améliore les résultats à long terme pour les patients souffrant de lésions médullaires, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché indien de la compression de la moelle épinière

Le marché indien des compressions médullaires représentait une part importante des revenus de la région Asie-Pacifique en 2025, grâce à une meilleure sensibilisation aux troubles de la colonne vertébrale, un accès accru aux soins et des capacités de diagnostic en plein essor. L'urbanisation rapide et l'évolution des modes de vie contribuent à l'augmentation de l'incidence des affections de la colonne vertébrale telles que les sténoses lombaires et cervicales. Le nombre croissant d'hôpitaux multidisciplinaires et de centres orthopédiques améliore l'accès aux traitements. Par ailleurs, le recours accru à des thérapies non chirurgicales et à des services de physiothérapie rentables favorise la croissance du marché dans les zones urbaines et périurbaines.

Part de marché de la compression de la moelle épinière

Le secteur de la compression de la moelle épinière est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- DePuy Synthes (États-Unis)

- Globus Medical (États-Unis)

- NuVasive, Inc. (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Société scientifique MicroPort (Chine)

- K2M, Inc. (États-Unis)

- Alphatec Spine, Inc. (États-Unis)

- Paradigm Spine (États-Unis)

- Vertos Medical Inc. (États-Unis)

- Vertiflex Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- B. Braun SE (Allemagne)

- RTI Surgical Holdings, Inc. (États-Unis)

- SpineGuard (France)

- Ekso Bionics Holdings Inc. (États-Unis)

- Spineart (Suisse)

- SeaSpine Holdings Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial de la compression de la moelle épinière ?

- En septembre 2025, les efforts de sensibilisation et de plaidoyer concernant les lésions médullaires se sont intensifiés à l'échelle mondiale, notamment grâce à des événements tels que le « Rassemblement des personnes en fauteuil roulant 2025 » à Trichy. Ces initiatives ont renforcé l'attention du public portée à la prévention des lésions médullaires, à l'accès à la réadaptation et à l'amélioration de la qualité de vie des personnes touchées par la compression et les lésions de la moelle épinière. Bien qu'il ne s'agisse pas d'un traitement clinique, ces initiatives contribuent à une meilleure compréhension et à un soutien accru du public envers la recherche et les infrastructures de soins qui bénéficient aux patients atteints de lésions médullaires.

- En juillet 2025, plusieurs centres de réadaptation ont rapporté que les premiers résultats de l'essai ARC-EX Up-LIFT indiquaient des améliorations fonctionnelles significatives de la force des mains et des bras chez les personnes atteintes de lésions médullaires cervicales, confirmant ainsi l'impact clinique de la thérapie et plaidant en faveur d'une adoption plus large de la stimulation non invasive dans les soins de réadaptation. Ce rapport de suivi souligne les bénéfices cliniques durables de la stimulation électrique, au-delà des résultats initiaux.

- En juillet 2025, les centres médicaux indiens ont de plus en plus adopté les techniques de décompression spinale mini-invasives endoscopiques et assistées par navigation, réduisant ainsi la durée d'hospitalisation, le traumatisme opératoire et la période de convalescence des patients par rapport aux approches chirurgicales ouvertes conventionnelles. Ces progrès concrets en pratique chirurgicale reflètent une tendance plus générale vers des interventions rachidiennes plus sûres et moins invasives.

- En mars 2025, Cellino et Matricelf ont annoncé une collaboration mondiale visant à développer à grande échelle des traitements personnalisés à base de cellules souches pluripotentes induites (iPSC) pour les lésions de la moelle épinière. Cette collaboration associe la technologie automatisée de production d'iPSC Nebula™ de Cellino à l'approche d'ingénierie tissulaire régénérative de Matricelf afin de générer des tissus neuronaux fonctionnels susceptibles d'ouvrir la voie à de futures applications cliniques. Ce partenariat vise à développer des thérapies régénératives à grande échelle pour les patients atteints de lésions de la moelle épinière, ce qui pourrait faire évoluer les paradigmes de traitement vers une médecine personnalisée.

- En mai 2024, ONWARD Medical a publié dans Nature Medicine les résultats de son essai international Up-LIFT portant sur la thérapie de stimulation médullaire non invasive ARC-EX. Ces résultats ont démontré des améliorations significatives de la force des membres supérieurs, des fonctions sensorielles et de la qualité de vie des personnes atteintes d'une lésion médullaire cervicale chronique, constituant ainsi l'une des avancées cliniques les plus prometteuses dans le traitement non invasif des lésions médullaires. Ces résultats ont mis en évidence des gains significatifs de force et de fonction, bien supérieurs à ceux obtenus par la rééducation seule, soulignant le potentiel de la stimulation électrique de la moelle épinière pour améliorer les résultats fonctionnels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.