Global Thoracic Surgery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

9.56 Billion

USD

16.71 Billion

2025

2033

USD

9.56 Billion

USD

16.71 Billion

2025

2033

| 2026 –2033 | |

| USD 9.56 Billion | |

| USD 16.71 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de chirurgie thoracique, par produit (gestion du rythme cardiaque (CRM) et assistance cardiaque, réparation et remplacement des valves cardiaques, fermeture des malformations cardiaques, dispositifs cardiopulmonaires et autres), utilisateurs finaux (hôpitaux, cliniques, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs de chirurgie thoracique

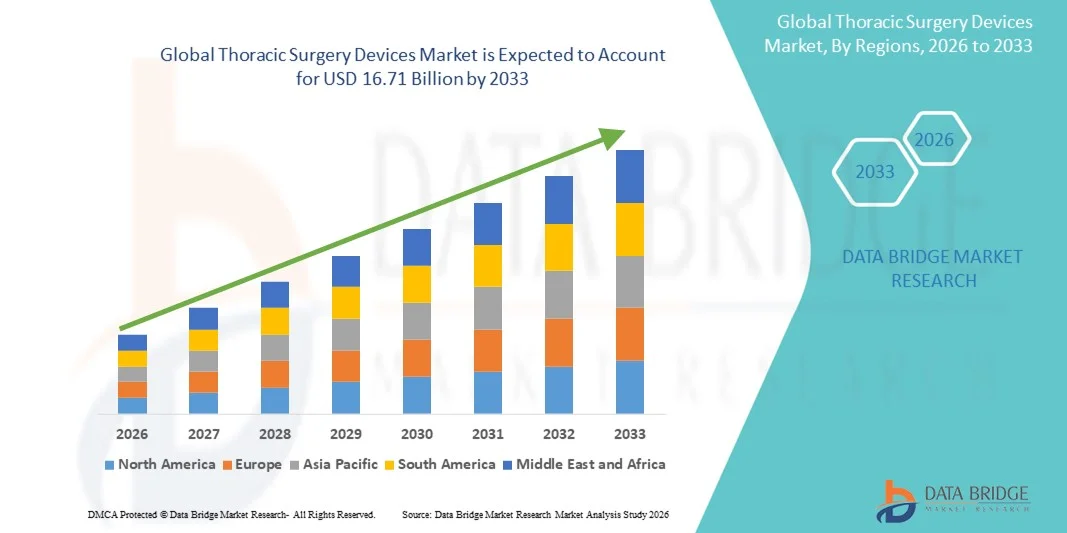

- Le marché mondial des dispositifs de chirurgie thoracique était évalué à 9,56 milliards de dollars américains en 2025 et devrait atteindre 16,71 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,23 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des affections thoraciques telles que le cancer du poumon , la BPCO et d'autres maladies liées à la poitrine, ainsi que par l'adoption croissante des procédures chirurgicales mini-invasives et robotisées, ce qui entraîne une demande accrue d'appareils et d'instruments chirurgicaux de pointe.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé, la hausse du volume des interventions chirurgicales et les progrès technologiques des systèmes et instruments de chirurgie thoracique contribuent à l'essor de l'utilisation des dispositifs de chirurgie thoracique dans les hôpitaux et les centres chirurgicaux du monde entier. La convergence de ces facteurs accélère l'adoption de solutions innovantes, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des dispositifs de chirurgie thoracique

- Les dispositifs de chirurgie thoracique, qui regroupent une gamme d'instruments chirurgicaux spécialisés utilisés dans des interventions telles que la lobectomie, la résection cunéiforme et la pneumonectomie, sont de plus en plus essentiels dans les soins chirurgicaux modernes en raison de leur rôle dans le traitement d'affections thoraciques comme le cancer du poumon, la BPCO et d'autres maladies pulmonaires. Les progrès des techniques mini-invasives et robotiques améliorent la précision et les résultats pour les patients.

- La demande croissante de dispositifs de chirurgie thoracique est principalement alimentée par la prévalence croissante des maladies thoraciques dans le monde, le vieillissement de la population mondiale qui la rend plus vulnérable à ces affections, et les innovations constantes dans l'instrumentation et les techniques chirurgicales qui permettent de réduire la durée d'hospitalisation et d'améliorer l'efficacité des interventions.

- L'Amérique du Nord a dominé le marché des dispositifs de chirurgie thoracique en 2025 avec la plus grande part de revenus (40,01 %), caractérisée par une infrastructure de soins de santé bien développée, des volumes d'interventions élevés, des environnements de remboursement avancés et une forte présence de fabricants de dispositifs de premier plan, les États-Unis affichant une adoption substantielle des chirurgies thoraciques mini-invasives et robotisées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de chirurgie thoracique au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de l'expansion des capacités chirurgicales, de l'accès accru aux technologies de pointe et de la sensibilisation et des taux de diagnostic croissants des maladies thoraciques dans les économies émergentes.

- Le segment des dispositifs cardiopulmonaires a dominé le marché des dispositifs de chirurgie thoracique en 2025 avec une part de 35,9 %, grâce à son rôle essentiel dans le soutien des fonctions cardiaque et pulmonaire lors d'interventions thoraciques complexes.

Portée du rapport et segmentation du marché des dispositifs de chirurgie thoracique

|

Attributs |

Dispositifs de chirurgie thoracique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs de chirurgie thoracique

Progrès dans les procédures mini-invasives et robotisées

- L'adoption croissante des techniques chirurgicales mini-invasives et robotisées constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs de chirurgie thoracique. Ces techniques améliorent la précision, réduisent le temps de convalescence des patients et optimisent les résultats des interventions.

- Par exemple, le système chirurgical da Vinci permet aux chirurgiens de réaliser des interventions thoraciques complexes par de petites incisions, avec une dextérité accrue et une visualisation 3D, améliorant ainsi la sécurité des patients et leur convalescence postopératoire.

- L'intégration de systèmes d'imagerie et de navigation avancés aux dispositifs de chirurgie thoracique permet un guidage en temps réel pendant l'intervention, réduit les erreurs peropératoires et améliore l'efficacité globale de la procédure. Par exemple, certaines plateformes robotiques d'Intuitive Surgical offrent une assistance par imagerie pour une résection précise des tumeurs pulmonaires.

- L'intégration harmonieuse des systèmes robotiques, de l'imagerie avancée et des instruments thoraciques permet de réaliser des interventions chirurgicales plus complexes, avec moins de complications, une durée d'hospitalisation réduite et une convalescence plus rapide.

- Cette tendance vers des solutions chirurgicales thoraciques technologiquement avancées, précises et moins invasives redéfinit les attentes des chirurgiens et les besoins des patients. Par conséquent, des entreprises comme Medtronic développent des systèmes de chirurgie thoracique robotisée dotés de capacités intégrées de navigation et d'imagerie.

- L'adoption de ces dispositifs chirurgicaux de pointe se développe rapidement dans les hôpitaux et les centres chirurgicaux spécialisés, les professionnels de santé privilégiant de meilleurs résultats pour les patients, une réduction des complications et une plus grande efficacité des interventions thoraciques.

- La collaboration croissante entre les fabricants de dispositifs médicaux et les prestataires de soins de santé pour développer des instruments spécifiques à chaque procédure améliore la personnalisation et l'efficacité chirurgicale, offrant des opportunités de différenciation sur le marché.

- L'intégration croissante de l'IA et de l'apprentissage automatique dans la planification chirurgicale thoracique permet des analyses prédictives des résultats pour les patients et des approches chirurgicales personnalisées, favorisant ainsi l'adoption de dispositifs avancés.

Dynamique du marché des dispositifs de chirurgie thoracique

Conducteur

Prévalence croissante des maladies thoraciques et vieillissement de la population

- L'augmentation de la prévalence des maladies thoraciques telles que le cancer du poumon, la BPCO et les malformations cardiaques congénitales, conjuguée au vieillissement de la population mondiale, est un facteur important de la demande croissante d'appareils de chirurgie thoracique.

- Par exemple, en avril 2025, Medtronic a annoncé le lancement d'un dispositif cardiopulmonaire de pointe conçu pour les interventions thoraciques mini-invasives, illustrant ainsi l'innovation technologique nécessaire pour répondre à la demande clinique croissante.

- Avec l'augmentation du nombre de patients diagnostiqués avec des affections thoraciques, la demande d'interventions chirurgicales avancées s'accroît, faisant des dispositifs de chirurgie thoracique un élément essentiel des soins de santé modernes.

- De plus, le nombre croissant d'hôpitaux spécialisés et de centres chirurgicaux équipés pour réaliser des interventions thoraciques complexes favorise l'adoption de ces dispositifs, permettant un meilleur accès aux chirurgies mini-invasives et robotisées.

- L'intégration des dispositifs de chirurgie thoracique aux systèmes d'imagerie et de surveillance modernes, ainsi que l'augmentation du nombre de chirurgiens qualifiés, contribuent à améliorer l'efficacité des procédures et à soutenir la croissance du marché.

- L'augmentation des dépenses de santé et de la couverture d'assurance dans les marchés développés et émergents permet une adoption plus large des dispositifs de chirurgie thoracique de pointe, notamment dans les centres chirurgicaux à fort volume d'activité.

- Les initiatives et les financements gouvernementaux visant à améliorer l'infrastructure des soins de santé cardiaques et thoraciques dans les économies émergentes soutiennent le déploiement de technologies chirurgicales thoraciques modernes.

Retenue/Défi

Coût élevé des dispositifs et exigences de conformité réglementaire

- Le coût relativement élevé des dispositifs de chirurgie thoracique de pointe, notamment des systèmes robotisés, constitue un obstacle majeur à l'expansion du marché, en particulier dans les régions en développement et les établissements de santé de plus petite taille.

- Par exemple, les coûts élevés d'acquisition et de maintenance des plateformes de chirurgie robotique peuvent limiter leur adoption par les hôpitaux aux budgets restreints, ralentissant ainsi leur pénétration du marché.

- De plus, les exigences réglementaires strictes applicables aux dispositifs de chirurgie thoracique, notamment les approbations d'agences telles que la FDA et le marquage CE en Europe, peuvent retarder le lancement des produits et augmenter les coûts liés à la conformité.

- Bien que les dispositifs innovants améliorent les résultats pour les patients, la nécessité d'une formation spécialisée pour les chirurgiens et le personnel de soutien peut également constituer un obstacle, augmentant ainsi le coût opérationnel global de leur adoption.

- Le dépassement de ces défis grâce à des solutions technologiques rentables, des programmes de formation chirurgicale améliorés et des procédures d'approbation réglementaire simplifiées sera crucial pour une croissance durable du marché et une adoption plus large des dispositifs de chirurgie thoracique.

- La couverture de remboursement limitée des interventions chirurgicales thoraciques complexes dans certaines régions peut freiner l'adoption de dispositifs coûteux, notamment en milieu ambulatoire ou dans les petits hôpitaux.

- Les défaillances techniques ou complications potentielles lors de procédures complexes peuvent susciter des hésitations chez les professionnels de santé, soulignant la nécessité d'un soutien après commercialisation robuste et d'une garantie de fiabilité des dispositifs.

Portée du marché des dispositifs de chirurgie thoracique

Le marché est segmenté en fonction du produit et de l'utilisateur final

- Sous-produit

Le marché des dispositifs de chirurgie thoracique est segmenté, selon le type de produit, en gestion du rythme cardiaque (CRM) et assistance cardiaque, réparation et remplacement des valves cardiaques, fermeture des malformations cardiaques, dispositifs cardiopulmonaires et autres. Le segment des dispositifs cardiopulmonaires a dominé le marché en 2025, représentant 35,9 % des revenus, grâce à leur rôle essentiel dans le soutien des fonctions cardiaque et pulmonaire lors d'interventions thoraciques complexes. Ces dispositifs sont indispensables dans des procédures telles que la circulation extracorporelle, l'ECMO et les interventions thoraciques mini-invasives, garantissant la sécurité des patients et le succès des interventions. Les hôpitaux et les centres chirurgicaux à haut volume d'activité privilégient les dispositifs cardiopulmonaires en raison de leur fiabilité, de leur compatibilité avec les systèmes chirurgicaux de pointe et de leur capacité à sauver des vies. Ce segment bénéficie également des progrès technologiques constants, tels que l'amélioration des systèmes de perfusion et des unités cardiopulmonaires portables, qui optimisent l'efficacité des interventions. De plus, les programmes de formation et la familiarisation clinique avec ces dispositifs en font le choix privilégié des chirurgiens thoraciques du monde entier. La prévalence croissante des affections thoraciques nécessitant une assistance cardiopulmonaire prolongée renforce encore leur position dominante sur le marché.

Le segment de la réparation et du remplacement des valves cardiaques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22 %, entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des cas de valvulopathies, le vieillissement de la population et l'adoption des techniques mini-invasives et transcathéter. Les dispositifs valvulaires cardiaques permettent aux chirurgiens de réaliser des réparations ou des remplacements complexes, avec des temps de récupération réduits et de meilleurs résultats pour les patients. La sensibilisation croissante des patients et des professionnels de santé à l'importance d'une intervention précoce et à la disponibilité de dispositifs de pointe stimule également la demande. Les innovations technologiques, telles que les valves imprimées en 3D et les implants personnalisables, élargissent le champ des possibles. La croissance de ce segment est par ailleurs soutenue par des politiques de remboursement favorables dans les pays développés et par l'augmentation des investissements dans les infrastructures de chirurgie cardiaque dans les économies émergentes. Les hôpitaux et les centres de cardiologie spécialisés investissent de plus en plus dans ces dispositifs afin de répondre à la demande croissante.

- Par l'utilisateur final

Le marché des dispositifs de chirurgie thoracique est segmenté, selon l'utilisateur final, en hôpitaux, cliniques, centres de chirurgie ambulatoire et autres. En 2025, les hôpitaux dominaient le marché avec une part de 65 %, grâce à un volume d'interventions élevé, à la disponibilité d'infrastructures chirurgicales de pointe et à la présence de chirurgiens thoraciques qualifiés. Équipés pour réaliser des interventions complexes nécessitant des systèmes robotisés, des dispositifs cardiopulmonaires et l'imagerie avancée, les hôpitaux sont les principaux consommateurs de ces dispositifs. Leur importante patientèle, associée à des services de soins postopératoires complets, consolide leur position dominante. Par ailleurs, les hôpitaux investissent souvent dans la standardisation des dispositifs et la formation du personnel, garantissant ainsi une utilisation optimale des instruments thoraciques de pointe. Les partenariats avec les fabricants de dispositifs pour la recherche et les essais cliniques favorisent également l'adoption de ces dispositifs. En Amérique du Nord et en Europe, notamment, la demande reste forte, grâce à des systèmes de santé bien établis et à une fréquence élevée d'interventions.

Les centres de chirurgie ambulatoire (CCA) devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20 %, entre 2026 et 2033, porté par la préférence croissante pour les interventions thoraciques mini-invasives réalisées en ambulatoire. Les CCA offrent des options chirurgicales rentables et efficaces, avec des périodes de convalescence plus courtes, attirant ainsi patients et professionnels de santé. Leur expansion dans les régions émergentes et l'adoption de dispositifs thoraciques portables et ergonomiques permettent de réaliser des interventions de haute qualité en dehors des établissements hospitaliers traditionnels. L'augmentation des investissements dans les infrastructures chirurgicales ambulatoires, conjuguée au soutien du remboursement, accélère l'adoption de ces dispositifs. Le confort des patients, la réduction de la charge hospitalière et l'amélioration de l'efficacité font des CCA un segment de croissance attractif pour les dispositifs de chirurgie thoracique. La collaboration croissante entre les fabricants de dispositifs et les CCA pour la formation spécialisée et l'intégration des dispositifs dans les flux de travail contribue également à la croissance rapide de ce segment.

Analyse régionale du marché des dispositifs de chirurgie thoracique

- L'Amérique du Nord a dominé le marché des dispositifs de chirurgie thoracique en 2025 avec la plus grande part de revenus (40,01 %), caractérisée par une infrastructure de soins de santé bien développée, des volumes d'interventions élevés, des environnements de remboursement avancés et une forte présence de fabricants de dispositifs de premier plan, les États-Unis affichant une adoption substantielle des chirurgies thoraciques mini-invasives et robotisées.

- Les prestataires de soins de santé de la région privilégient les technologies chirurgicales de pointe et les dispositifs cardiopulmonaires afin d'améliorer les résultats pour les patients, de réduire les complications et d'accroître l'efficacité opérationnelle des interventions thoraciques complexes.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des politiques de remboursement avantageuses, un personnel chirurgical qualifié et une forte présence de fabricants de dispositifs clés, faisant de l'Amérique du Nord un marché de premier plan pour les dispositifs de chirurgie thoracique, tant en milieu hospitalier que dans les centres chirurgicaux spécialisés.

Aperçu du marché américain des dispositifs de chirurgie thoracique

Le marché américain des dispositifs de chirurgie thoracique a représenté 81 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide des techniques mini-invasives et robotisées et par la prévalence croissante de maladies thoraciques telles que le cancer du poumon et la BPCO. Les hôpitaux et les centres chirurgicaux spécialisés privilégient de plus en plus les technologies chirurgicales de pointe afin d'améliorer les résultats pour les patients et de réduire les complications. La demande en dispositifs cardiopulmonaires, systèmes de réparation des valves cardiaques et dispositifs de gestion du rythme cardiaque contribue également à la croissance du marché. Enfin, l'intégration avec des systèmes d'imagerie, de surveillance et de navigation avancés participe significativement à son expansion.

Aperçu du marché européen des dispositifs de chirurgie thoracique

Le marché européen des dispositifs de chirurgie thoracique devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies thoraciques, du vieillissement de la population et de l'adoption croissante des chirurgies mini-invasives et robotisées. Des normes de soins de santé rigoureuses et des politiques de remboursement adaptées favorisent l'utilisation de dispositifs chirurgicaux thoraciques de pointe. Les hôpitaux et centres spécialisés européens intègrent ces dispositifs dans les interventions chirurgicales, qu'elles soient courantes ou complexes, grâce à des chirurgiens qualifiés et à des infrastructures chirurgicales technologiquement avancées. L'augmentation des investissements dans les infrastructures de santé et la sensibilisation accrue aux procédures thoraciques avancées contribuent également à la croissance du marché.

Analyse du marché britannique des dispositifs de chirurgie thoracique

Le marché britannique des dispositifs de chirurgie thoracique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de procédures chirurgicales avancées et une attention accrue portée aux résultats pour les patients. Les hôpitaux et les centres de cardiologie investissent dans des dispositifs thoraciques robotisés et mini-invasifs pour une précision et une sécurité accrues. Par ailleurs, la prévalence des pathologies thoraciques et la solidité du système de santé britannique favorisent une adoption plus large des dispositifs complexes de réparation cardiopulmonaire et valvulaire. L'intégration des technologies d'imagerie et de monitorage dans les protocoles chirurgicaux contribue également à l'expansion du marché.

Analyse du marché allemand des dispositifs de chirurgie thoracique

Le marché allemand des dispositifs de chirurgie thoracique devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par une meilleure connaissance des techniques chirurgicales thoraciques avancées et par l'augmentation des investissements hospitaliers dans les systèmes mini-invasifs et robotisés. L'accent mis par l'Allemagne sur l'innovation, la qualité des soins et les solutions technologiques de pointe favorise l'adoption des dispositifs cardiopulmonaires, de réparation valvulaire cardiaque et de gestion du rythme cardiaque. Les hôpitaux et les centres chirurgicaux spécialisés intègrent de plus en plus ces dispositifs à des systèmes d'imagerie et de surveillance avancés afin d'améliorer la précision chirurgicale et les résultats pour les patients. La demande de procédures thoraciques efficaces et de haute qualité est en phase avec les normes de santé locales et les attentes des patients.

Analyse du marché des dispositifs de chirurgie thoracique en Asie-Pacifique

Le marché des dispositifs de chirurgie thoracique en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033. Cette croissance est portée par la prévalence croissante des maladies thoraciques, le développement rapide des infrastructures de santé et l'adoption des chirurgies mini-invasives et robotisées dans des pays comme la Chine, le Japon et l'Inde. L'augmentation des investissements dans les hôpitaux et centres chirurgicaux spécialisés, conjuguée à une meilleure connaissance des techniques thoraciques avancées, stimule l'adoption de ces dispositifs. Par ailleurs, les initiatives gouvernementales promouvant les technologies de santé modernes et la formation de chirurgiens qualifiés contribuent significativement à l'expansion du marché.

Analyse du marché japonais des dispositifs de chirurgie thoracique

Le marché japonais des dispositifs de chirurgie thoracique est en plein essor grâce à une infrastructure de santé de pointe, à l'adoption croissante des techniques robotiques et mini-invasives, et à la prévalence grandissante des maladies thoraciques. Les hôpitaux et les centres de cardiologie privilégient la sécurité des patients, la précision et l'efficacité, ce qui stimule la demande en dispositifs cardiopulmonaires et en systèmes de réparation valvulaire cardiaque. L'intégration de technologies avancées d'imagerie, de navigation et de surveillance dans les protocoles chirurgicaux contribue également à la croissance du marché. Le vieillissement de la population japonaise alimente par ailleurs la demande en interventions thoraciques mini-invasives plus sûres, tant à domicile qu'en milieu hospitalier.

Aperçu du marché indien des dispositifs de chirurgie thoracique

Le marché indien des dispositifs de chirurgie thoracique a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la prévalence croissante des maladies thoraciques, à l'expansion rapide des hôpitaux spécialisés et à l'adoption croissante des procédures mini-invasives. L'Inde s'impose comme un marché clé pour les dispositifs cardiopulmonaires, les systèmes de réparation des valves cardiaques et les dispositifs de gestion du rythme cardiaque. Les initiatives gouvernementales visant à promouvoir les infrastructures de santé, la sensibilisation accrue aux techniques chirurgicales avancées et la disponibilité de dispositifs abordables sont des facteurs clés de la croissance du marché. Par ailleurs, la formation de chirurgiens qualifiés et le développement de centres chirurgicaux modernes favorisent l'adoption de ces dispositifs à travers le pays.

Part de marché des dispositifs de chirurgie thoracique

Le secteur des dispositifs de chirurgie thoracique est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Opérations chirurgicales intuitives, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Teleflex Incorporated (États-Unis)

- Getinge AB (Suède)

- LivaNova PLC (Royaume-Uni)

- B. Braun SE (Allemagne)

- Olympus Corporation (Japon)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Cook (États-Unis)

- Cardinal Health (États-Unis)

- Richard Wolf GmbH (Allemagne)

- Scanlan International (États-Unis)

- Groupe KLS Martin (Allemagne)

- Instruments chirurgicaux Sklar (États-Unis)

- ATMOS MedizinTechnik GmbH & Co. KG (Allemagne)

- Medela Healthcare (Suisse)

- Biolitec AG (Allemagne)

Quels sont les développements récents sur le marché mondial des dispositifs de chirurgie thoracique ?

- En décembre 2025, USA Health a lancé un programme de chirurgie thoracique robotisée utilisant le système da Vinci Xi, élargissant ainsi l'accès aux interventions chirurgicales pulmonaires et thoraciques mini-invasives, notamment l'ablation de tissus cancéreux. Ce programme met l'accent sur la réduction des traumatismes, l'accélération du rétablissement des patients et les avantages spécifiques de la robotique en chirurgie thoracique, reflétant l'adoption croissante des plateformes robotiques avancées par les établissements de santé aux États-Unis.

- En octobre 2025, Johns Hopkins Aramco Healthcare (JHAH) a réalisé les premières interventions thoraciques robot-assistées de ce type en Arabie saoudite, notamment une plicature diaphragmatique, une lobectomie et une bullectomie avec pleurectomie. Ces étapes marquantes symbolisent le déploiement de capacités avancées en chirurgie thoracique robotique au sein de ce centre de soins tertiaires régional, offrant aux patients une récupération plus rapide et une réduction des complications grâce à des techniques mini-invasives de précision.

- En juin 2025, WL Gore & Associates a annoncé que l'endoprothèse thoracique GORE® TAG® (TBE) avait reçu une extension d'autorisation de la FDA américaine pour une utilisation dans les zones 0 et 1 de la crosse aortique, élargissant ainsi ses indications au-delà de la zone 2 pour la réparation endovasculaire mini-invasive des lésions complexes de la crosse aortique et de l'aorte thoracique descendante. Cette extension permet aux chirurgiens de traiter un plus large éventail de pathologies vasculaires thoraciques à haut risque grâce à une solution branchée prête à l'emploi, améliorant ainsi l'accès à des soins moins invasifs.

- En avril 2025, Intuitive Surgical a obtenu l'autorisation 510(k) de la FDA américaine pour son agrafeuse SP SureForm 45 entièrement articulée, conçue pour être utilisée avec le système chirurgical da Vinci SP lors d'interventions thoraciques, colorectales et urologiques. Cette agrafeuse améliore le contrôle et la précision du chirurgien lors des chirurgies thoraciques robotiques mini-invasives. La technologie SmartFire de cette agrafeuse surveille en continu la compression des tissus afin d'améliorer l'intégrité de la ligne d'agrafes et de réduire les lésions tissulaires, ce qui représente une avancée significative dans le développement des capacités chirurgicales robotiques à port unique.

- En août 2024, DePuy Synthes (Johnson & Johnson) a lancé le système de fixation de la paroi thoracique MatrixSTERNUM, une solution de plaques et de vis conçue pour stabiliser le thorax après une chirurgie à cœur ouvert ou une intervention thoracique. Ce système innovant offre une résistance au verrouillage supérieure, une fixation plus rapide et des plaques à profil bas, améliorant ainsi les résultats pour le patient en réduisant la durée de l'intervention et en favorisant la récupération après une chirurgie thoracique majeure.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.