Global Urgent Care Apps Market

Taille du marché en milliards USD

TCAC :

%

USD

3.08 Billion

USD

31.38 Billion

2024

2032

USD

3.08 Billion

USD

31.38 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 31.38 Billion | |

| % | |

|

Segmentation du marché mondial des applications de soins d'urgence, par domaines cliniques (traumatismes, accidents vasculaires cérébraux, affections cardiaques et autres domaines cliniques), type (applications de soins d'urgence et de triage préhospitaliers, applications de communication et de collaboration intra-hospitalières et applications post-hospitalières) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des applications de soins d'urgence

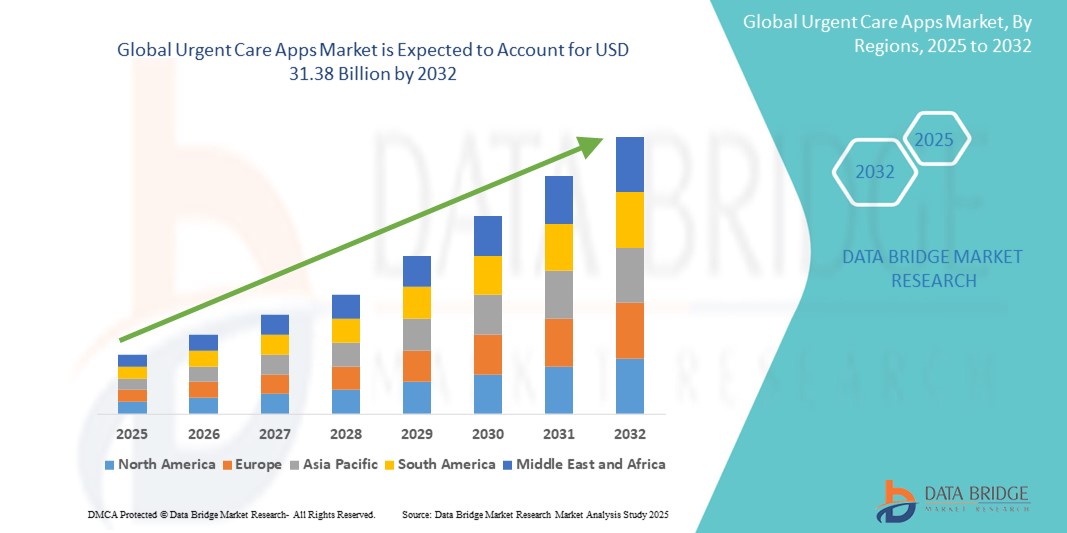

- La taille du marché mondial des applications de soins d'urgence était évaluée à 3,08 milliards USD en 2024 et devrait atteindre 31,38 milliards USD d'ici 2032 , à un TCAC de 33,63 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de la télémédecine et des solutions de santé mobiles, favorisée par l'utilisation généralisée des smartphones et des tablettes, et par la demande de services de santé pratiques et accessibles.

- De plus, la sensibilisation croissante des consommateurs aux avantages offerts par les applications de soins d'urgence, tels que des soins abordables, une accessibilité pratique, des suivis réguliers et des temps d'attente réduits, stimule la croissance du secteur. Ces facteurs convergents accélèrent l'adoption des solutions d'applications de soins d'urgence, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des applications de soins d'urgence

- Les applications de soins d'urgence offrent une assistance médicale immédiate, des conseils et des informations aux utilisateurs, en s'appuyant sur la télémédecine et les technologies de santé numérique. Elles deviennent essentielles pour fournir des soins de santé pratiques et accessibles, notamment en dehors des contextes traditionnels.

- La demande croissante d'applications de soins d'urgence est principalement alimentée par l'adoption croissante des smartphones et la pénétration généralisée d'Internet, la demande croissante des consommateurs pour des solutions de santé pratiques, accessibles et abordables, et la prévalence croissante de diverses pathologies nécessitant une prise en charge rapide, telles que les traumatismes, les accidents vasculaires cérébraux (AVC ) et les problèmes cardiaques. La pandémie de COVID-19 a considérablement accéléré l'adoption de ces applications, les gens recherchant des options de soins virtuels.

- L'Amérique du Nord domine le marché des applications de soins d'urgence avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par l'infrastructure de soins de santé avancée de la région, la forte pénétration des smartphones et la forte adoption des technologies de santé numériques et des services de télémédecine, les États-Unis étant un contributeur majeur.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des applications de soins d'urgence, avec un TCAC de 6,00 %, au cours de la période de prévision, en raison de l'augmentation de la culture numérique, de l'adoption croissante des smartphones et des initiatives gouvernementales promouvant les solutions de santé numériques dans les pays.

- Le segment des applications post-hospitalières domine le marché des applications de soins d'urgence avec une part de marché de 43,7 % en 2024, en raison de son besoin croissant de soins continus, de gestion des médicaments, de réadaptation et de communication simplifiée entre les patients et leurs équipes de soins après la sortie.

Portée du rapport et segmentation du marché des applications de soins d'urgence

|

Attributs |

Aperçu du marché des applications de soins d'urgence |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des applications de soins d'urgence

« Commodité améliorée grâce à l'intégration de l'IA et de la voix »

- Une tendance majeure et croissante sur le marché mondial des applications de soins d'urgence est l'intégration croissante de l'intelligence artificielle (IA) et des interfaces à commande vocale. Cette fusion des technologies améliore considérablement le confort d'utilisation, l'accessibilité et l'efficacité des soins.

- Par exemple, de nombreuses applications de soins d'urgence intègrent désormais des chatbots et des assistants virtuels alimentés par l'IA, capables de gérer les demandes courantes des patients, comme la vérification de l'état des rendez-vous, la planification des suivis, les demandes de renouvellement d'ordonnances et les réponses aux questions fréquentes. Cela automatise les tâches courantes, libère le personnel soignant et permet de fournir des réponses instantanées aux patients.

- L'intégration de l'IA dans les applications de soins d'urgence permet des fonctionnalités telles que la gestion des appels par IA, qui permet d'automatiser plus de 50 % des appels entrants et de réduire les créances irrécouvrables en améliorant la facturation et la correspondance avec les assurances. Les scribes médicaux IA réduisent également le temps de documentation des prestataires en transcrivant et en résumant automatiquement les interactions avec les patients en temps réel. De plus, l'IA dans le diagnostic peut améliorer la précision des analyses radiographiques et signaler d'éventuelles lésions secondaires.

- Les fonctions de commande vocale des applications de soins d'urgence offrent aux utilisateurs la simplicité d'utilisation mains libres, leur permettant de naviguer dans l'application, de prendre des rendez-vous, d'accéder aux informations médicales et même de décrire leurs symptômes à l'aide de simples commandes verbales. Ceci est particulièrement utile pour les patients en situation de handicap ou ceux qui privilégient l'interaction vocale pour plus de commodité.

- L'intégration transparente des applications de soins d'urgence avec l'IA et les assistants vocaux simplifie les flux de travail, améliore la communication entre patients et prestataires, et accélère le diagnostic et le traitement. Cette tendance vers des solutions de santé plus intelligentes, intuitives et interconnectées transforme fondamentalement les attentes des utilisateurs en matière de soins médicaux immédiats et accessibles.

- La demande d’applications de soins d’urgence offrant une intégration transparente de l’IA et du contrôle vocal augmente rapidement, car les patients et les prestataires de soins de santé accordent de plus en plus d’importance à la commodité, à l’efficacité et aux fonctionnalités complètes de santé numérique.

Dynamique du marché des applications de soins d'urgence

Conducteur

« Besoin croissant en raison des préoccupations croissantes en matière de santé et de la pénétration des smartphones »

- La prévalence croissante de divers problèmes de santé nécessitant une attention rapide, associée à la pénétration accélérée des smartphones et à la connectivité Internet généralisée, est un facteur important de la demande accrue d'applications de soins d'urgence.

- Par exemple, l'incidence croissante des maladies chroniques telles que les maladies cardiaques et les accidents vasculaires cérébraux, ainsi que le besoin croissant d'assistance médicale immédiate en cas de traumatisme, poussent les individus à rechercher des solutions de santé rapides et accessibles. Les applications de soins d'urgence constituent une plateforme essentielle à cet effet, offrant des consultations virtuelles et des conseils médicaux en temps réel.

- Alors que les consommateurs sont de plus en plus conscients des avantages d'une intervention médicale rapide et recherchent des moyens pratiques de gérer leur santé, les applications de soins d'urgence offrent des fonctionnalités avancées telles que des vérificateurs de symptômes alimentés par l'IA, une communication sécurisée avec les professionnels de la santé et la planification de rendez-vous, offrant une alternative convaincante aux visites traditionnelles en personne.

- De plus, l'adoption généralisée des smartphones à l'échelle mondiale a créé une vaste base d'utilisateurs pour ces applications. La familiarisation croissante avec la technologie mobile et la demande de solutions nomades font des applications de soins d'urgence un élément essentiel des soins de santé modernes, notamment grâce au développement des réseaux 4G et 5G, qui permettent une transmission fluide des données et des interactions en temps réel.

- La facilité d'accès aux conseils médicaux depuis chez soi, la réduction des temps d'attente en clinique et la possibilité de gérer ses ordonnances et ses suivis via une application mobile sont des facteurs clés qui favorisent l'adoption des applications de soins d'urgence. L'évolution vers des soins centrés sur le patient et les initiatives gouvernementales en faveur de la santé numérique contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la confidentialité des données et les coûts de développement élevés »

- Les préoccupations concernant la confidentialité des données et les vulnérabilités en matière de cybersécurité des applications de soins d'urgence constituent un obstacle majeur à une pénétration plus large du marché. Ces applications, qui traitent des informations de santé personnelles (ISP) et des dossiers médicaux sensibles, sont exposées aux violations de données, aux accès non autorisés et aux tentatives de piratage, suscitant l'inquiétude des utilisateurs potentiels et des professionnels de santé quant à la sécurité de leurs données de santé.

- Par exemple, des rapports très médiatisés sur des violations de données dans le secteur de la santé ont rendu certains consommateurs réticents à adopter des solutions de santé numériques, notamment des applications de soins d'urgence. Des réglementations strictes, telles que la loi HIPAA aux États-Unis et le RGPD en Europe, nécessitent des mesures de sécurité robustes, ce qui complexifie et augmente les coûts de développement.

- Répondre à ces préoccupations en matière de confidentialité des données et de cybersécurité grâce à un chiffrement renforcé, des protocoles d'authentification sécurisés, des audits de sécurité réguliers et le respect des normes de conformité des soins de santé est essentiel pour gagner la confiance des consommateurs. Les entreprises mettent en avant leurs fonctionnalités de sécurité avancées dans leurs campagnes marketing afin de rassurer les utilisateurs potentiels. De plus, le coût initial relativement élevé du développement et de la maintenance d'applications sophistiquées pour les soins d'urgence peut constituer un obstacle, en particulier pour les petits prestataires de soins de santé ou les start-up.

- Si les applications de base peuvent être plus abordables, les fonctionnalités premium, telles que les diagnostics basés sur l'IA, les intégrations tierces étendues et les consultations vidéo en temps réel, augmentent considérablement les coûts de développement, de tests et de maintenance. Il peut donc être difficile de proposer ces services à un prix compétitif tout en garantissant la rentabilité.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, des pratiques transparentes de traitement des données, une éducation des consommateurs sur les meilleures pratiques en matière de confidentialité et le développement de solutions d'applications plus rentables mais sécurisées sera essentiel pour une croissance soutenue du marché.

Portée du marché des applications de soins d'urgence

Le marché est segmenté en fonction des domaines cliniques et du type

- Par domaines cliniques

En fonction des domaines cliniques, le marché des applications de soins d'urgence est segmenté en traumatologie, AVC, affections cardiaques et autres domaines cliniques. Le segment des traumatismes détenait la plus grande part de marché en 2024. Cette situation s'explique par l'incidence croissante des accidents de la route et autres traumatismes dans le monde, nécessitant une intervention médicale immédiate et efficace. Les applications de soins d'urgence jouent un rôle crucial dans l'amélioration des soins préhospitaliers et de la coordination des soins en cas de traumatisme, améliorant ainsi les résultats pour les patients.

Le segment des AVC devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la prévalence croissante des cas d'AVC et du besoin crucial de diagnostic et d'intervention rapides. Les applications de soins d'urgence facilitent la communication entre les patients, les ambulanciers et les hôpitaux, ce qui est essentiel à une prise en charge efficace des AVC.

- Par type

Le marché des applications de soins d'urgence est segmenté en applications de soins d'urgence et de triage préhospitaliers, applications de communication et de collaboration intrahospitalières, et applications post-hospitalières. Le segment des applications post-hospitalières détenait la plus grande part de marché, avec 43,7 % en 2024. Cela s'explique principalement par le besoin croissant de soins continus aux patients, de gestion des médicaments, d'accompagnement à la réadaptation et de communication simplifiée entre les patients et leurs équipes soignantes après leur sortie de l'hôpital. Ces applications contribuent à réduire les réadmissions et à améliorer le rétablissement global des patients.

Le segment des applications de soins d'urgence et de triage préhospitaliers devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est alimentée par l'importance croissante accordée à l'amélioration des délais de réponse aux situations d'urgence et par l'adoption des technologies mobiles par le personnel des services médicaux d'urgence (SMU). Ces applications permettent une coordination rapide avec les services d'urgence, facilitent l'évaluation initiale des symptômes et facilitent le triage efficace des patients avant leur arrivée dans un établissement de santé, améliorant ainsi les soins préhospitaliers et potentiellement sauvant des vies.

Analyse régionale du marché des applications de soins d'urgence

- L'Amérique du Nord domine le marché des applications de soins d'urgence avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'infrastructure de santé avancée de la région, à la forte pénétration des smartphones et à la forte adoption des technologies de santé numériques et des services de télémédecine.

- Les consommateurs d'Amérique du Nord apprécient grandement la commodité, l'efficacité et l'accessibilité offertes par les applications de soins d'urgence, en particulier pour les consultations à distance et les services de triage

- Cette adoption généralisée est en outre soutenue par des investissements importants dans les technologies de la santé, la présence d'acteurs clés de l'industrie et une demande croissante d'assistance médicale immédiate en raison de l'augmentation de l'incidence des maladies chroniques telles que les maladies cardiaques et les accidents vasculaires cérébraux.

Aperçu du marché des applications de soins d'urgence aux États-Unis

Le marché américain des applications de soins d'urgence a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 76,3 %, grâce à la forte pénétration des smartphones et à une connectivité internet généralisée, ainsi qu'à la demande croissante de soins de santé accessibles et pratiques. Les consommateurs américains privilégient de plus en plus l'assistance médicale à la demande et les consultations virtuelles, en raison de facteurs tels que la hausse des coûts des soins de santé et le souhait d'éviter les longs délais d'attente dans les cliniques traditionnelles. L'intégration des applications de soins d'urgence aux systèmes de dossiers médicaux électroniques (DME) existants et l'acceptation croissante de la télémédecine par les patients et les prestataires de soins contribuent également à l'expansion du marché. La pandémie de COVID-19 a considérablement accéléré cette tendance, consolidant le rôle crucial des applications de soins d'urgence dans le paysage médical américain.

Aperçu du marché européen des applications de soins d'urgence

Le marché européen des applications de soins d'urgence devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la sensibilisation croissante aux solutions de santé numérique, les initiatives gouvernementales favorables à la e-santé et la demande croissante de services de santé efficaces et accessibles. La prévalence croissante des maladies chroniques et le vieillissement de la population favorisent également l'adoption des applications de soins d'urgence. Les consommateurs européens sont attirés par la commodité des consultations virtuelles et la possibilité de gérer leurs pathologies à distance, ce qui contribue à alléger la charge pesant sur les systèmes de santé traditionnels. La région connaît une croissance significative dans divers domaines cliniques, l'accent étant mis sur l'amélioration de la communication et de la collaboration au sein des établissements de santé.

Aperçu du marché des applications de soins d'urgence au Royaume-Uni

Le marché britannique des applications de soins d'urgence devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des technologies de santé mobiles et l'accent mis sur l'amélioration de l'accès des patients aux soins. Les inquiétudes concernant les longs délais d'attente aux urgences et le souhait d'obtenir des conseils médicaux plus pratiques incitent les particuliers et le Service national de santé (NHS) à adopter les applications de soins d'urgence. La forte pénétration des smartphones au Royaume-Uni, conjuguée aux initiatives de numérisation des services de santé, devrait continuer de stimuler la croissance du marché, notamment dans des domaines tels que les soins post-hospitaliers et le triage préhospitalier.

Aperçu du marché allemand des applications de soins d'urgence

Le marché allemand des applications de soins d'urgence devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la santé numérique et un soutien gouvernemental fort en faveur de l'intégration de ces applications au système de santé public. L'infrastructure de santé allemande bien développée, combinée à l'accent mis sur l'innovation et la sécurité des données des patients, favorise l'adoption d'applications de soins d'urgence. La demande croissante de services de télémédecine et de télésurveillance, notamment pour la gestion des maladies chroniques, se généralise, répondant aux attentes des consommateurs locaux en matière de solutions de santé numérique sécurisées et respectueuses de la vie privée.

Aperçu du marché des applications de soins d'urgence en Asie-Pacifique

Le marché des applications de soins d'urgence en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 6,00 % au cours de la période de prévision, grâce à la pénétration croissante des smartphones, à la hausse des revenus disponibles et aux avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les soins de santé numériques, soutenu par les initiatives gouvernementales favorisant la télémédecine et la santé mobile, stimule l'adoption des applications de soins d'urgence. De plus, alors que la région Asie-Pacifique poursuit son intégration numérique dans le secteur de la santé, l'accessibilité et le caractère abordable des solutions d'applications de soins d'urgence s'étendent à un public plus large, notamment pour les soins d'urgence préhospitaliers et le triage.

Aperçu du marché japonais des applications de soins d'urgence

Le marché japonais des applications de soins d'urgence connaît un essor considérable grâce à la culture high-tech du pays, à son urbanisation rapide et à une forte demande de commodité et d'efficacité en matière de soins de santé. Le marché japonais accorde une grande importance à l'innovation technologique, et l'adoption des applications de soins d'urgence est stimulée par le besoin croissant de solutions de soins à distance, notamment compte tenu du vieillissement de la population. L'intégration des applications de soins d'urgence à d'autres dispositifs de santé numériques et aux dossiers médicaux électroniques alimente la croissance, le système de santé cherchant à offrir des solutions d'accès sécurisées et plus simples d'utilisation, tant pour les particuliers que pour les professionnels.

Aperçu du marché indien des applications de soins d'urgence

En 2024, le marché indien des applications de soins d'urgence représentait une part substantielle du chiffre d'affaires en Asie-Pacifique, grâce à l'essor rapide de la classe moyenne, au taux élevé d'adoption des smartphones et aux avancées significatives des infrastructures numériques. L'Inde connaît une forte demande de soins de santé abordables et accessibles, ce qui rend les applications de soins d'urgence de plus en plus populaires, tant en milieu urbain que rural. L'impulsion donnée par le gouvernement aux initiatives numériques en Inde et la disponibilité d'une variété d'applications, ainsi que la présence d'acteurs nationaux et internationaux de premier plan, sont des facteurs clés qui propulsent le marché indien, notamment pour les interventions d'urgence et les consultations de télémédecine.

Part de marché des applications de soins d'urgence

Le secteur des applications de soins d'urgence est principalement dirigé par des entreprises bien établies, notamment :

- Allm Inc. (Japon)

- AlayaCare (Canada)

- American Well (États-Unis)

- Ada Health GmbH (Allemagne)

- Médecin à la demande par Included Health, Inc. (États-Unis)

- Epic Systems Corporation (États-Unis)

- Forcura (États-Unis)

- GoodRx, Inc. (États-Unis)

- (healow États-Unis)

- Imprivata, Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- K Health (États-Unis)

- Medisafe (États-Unis)

- MD Live (États-Unis)

- Pulsara (États-Unis)

- Siilo de Doctolib (Pays-Bas)

- Teladoc Health, Inc. (États-Unis)

- TigerConnect (États-Unis)

Dernières évolutions du marché mondial des applications de soins d'urgence

- En février 2024, Imprivata a lancé une solution d'identité biométrique des patients, exploitant la technologie de reconnaissance faciale pour améliorer l'identification des patients et protéger leur confidentialité. Intégrée à Epic, cette innovation aurait permis de réduire les doublons et les erreurs médicales, et est adaptée aux personnes portant des masques et des lunettes. Basée sur la plateforme cloud Imprivata, elle vise à renforcer la sécurité sans nécessiter d'équipement spécialisé.

- En octobre 2023, Cedars-Sinai a lancé en Californie une nouvelle application de santé mobile basée sur l'IA, offrant aux patients des options de soins virtuels pour diverses pathologies. L'application Cedars-Sinai Connect offre un accès 24h/24 et 7j/7 à des professionnels de santé pour les besoins urgents et facilite les rendez-vous le jour même pour les soins primaires. Les patients peuvent utiliser l'application pour obtenir de l'aide pour divers problèmes, notamment les rhumes, les maux de tête, l' anxiété, le diabète de type 2, consulter un médecin ou consulter un spécialiste.

- En juin 2023, le Lincolnshire Integrated Care Board a annoncé le lancement d'un nouveau programme développé par VitalHub UK. Cette application fournit des informations essentielles en temps réel sur des paramètres tels que les files d'attente, les temps d'attente et les temps de trajet vers les établissements de soins d'urgence. Cette innovation vise à réduire le stress des patients en leur permettant de prendre des décisions éclairées grâce aux données fournies par l'application.

- En mars 2023, AlayaCare a conclu un partenariat avec Forcura, une entreprise de technologies médicales. L'objectif principal de ce partenariat est d'utiliser la plateforme de gestion des flux de travail médicaux de Forcura pour aider les clients finaux à résoudre efficacement leurs problèmes.

- En février 2023, Ada Health Inc. a lancé son premier parcours de soins numérique basé sur l'état de santé, spécialement conçu pour évaluer si les personnes répondent aux critères d'évolution vers une forme grave de la COVID-19. Cette initiative a permis à l'entreprise de renforcer son rôle dans la gestion de la santé numérique et sur le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.