Global Urology Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

42.87 Billion

USD

59.12 Billion

2024

2032

USD

42.87 Billion

USD

59.12 Billion

2024

2032

| 2025 –2032 | |

| USD 42.87 Billion | |

| USD 59.12 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'urologie, par produit (instruments, dispositifs de dialyse, endoscopes, dispositifs laser et de lithotripsie, dispositifs d'endovision et d'imagerie, systèmes robotisés, insufflateurs, systèmes de gestion des fluides d'endoscopie, systèmes urodynamiques, consommables et accessoires, consommables de dialyse, cathéters, fils-guides, dispositifs de récupération et extracteurs, dissecteurs chirurgicaux, pinces et porte-aiguilles, ensembles de dilatateurs et gaines d'accès urétral, stents, dispositifs de biopsie, tubes et attaches distales, poches de drainage, autres consommables et accessoires), maladie (maladies rénales, cancer urologique, HBP, prolapsus des organes pelviens et autres maladies), technologie (chirurgie mini-invasive, chirurgie robotique et autres), application (hyperplasie bénigne de la prostate, cancer de la prostate, calculs urinaires, incontinence urinaire et autres), utilisateurs finaux (hôpitaux et Cliniques, centres de dialyse, services ambulatoires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs d'urologie

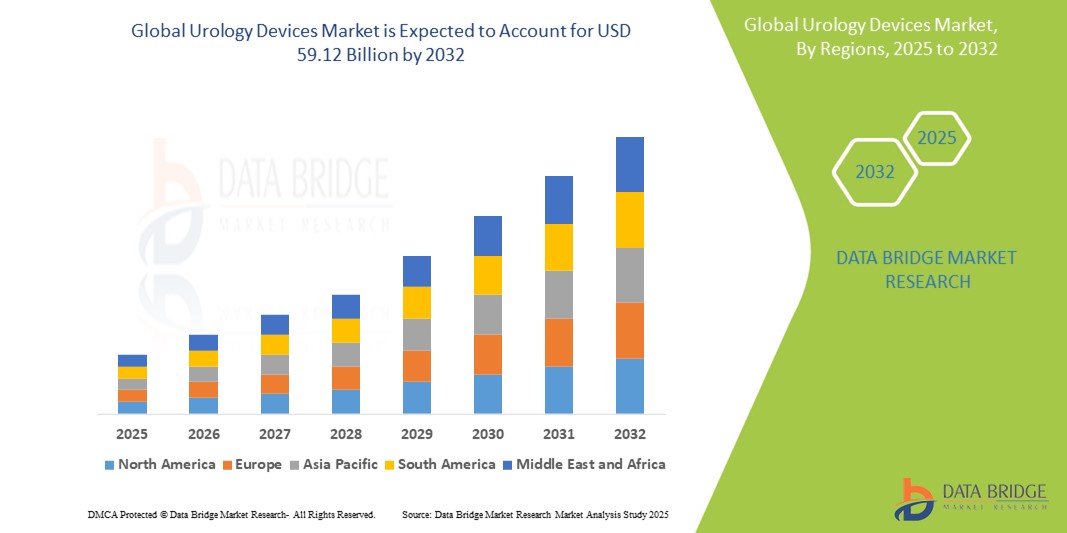

- La taille du marché mondial des dispositifs d'urologie était évaluée à 42,87 milliards USD en 2024 et devrait atteindre 59,12 milliards USD d'ici 2032 , à un TCAC de 4,10 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la prévalence croissante des troubles urologiques, l’augmentation de la population gériatrique et les progrès des technologies chirurgicales mini-invasives.

Analyse du marché des dispositifs d'urologie

- Les appareils d'urologie sont des outils essentiels utilisés dans le diagnostic et le traitement des maladies et affections des voies urinaires telles que l'incontinence urinaire, les calculs rénaux et les troubles de la prostate. Ces appareils comprennent des endoscopes, des lasers , des équipements de dialyse et des cathéters urinaires.

- La demande en dispositifs d'urologie est fortement stimulée par l'augmentation de la population gériatrique, l'incidence croissante des troubles urologiques et la préférence croissante pour les procédures mini-invasives.

- L'Amérique du Nord devrait dominer le marché des dispositifs d'urologie avec une part de marché de 34,5 %, en raison d'une infrastructure de soins de santé avancée, d'une forte adoption de technologies médicales de pointe et d'une forte présence d'acteurs de premier plan sur le marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs urologiques, avec une part de marché de 26,5 %, au cours de la période de prévision, en raison des progrès rapides des infrastructures de santé, de la sensibilisation croissante à la santé urologique et de l'augmentation du volume des chirurgies urologiques.

- Le segment des maladies rénales devrait dominer le marché avec une part de marché de 37,5 % en raison de sa forte prévalence mondiale, en particulier l'insuffisance rénale chronique (IRC) et l'insuffisance rénale terminale (IRT).

Portée du rapport et segmentation du marché des dispositifs d'urologie

|

Attributs |

Informations clés sur le marché des dispositifs d'urologie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'urologie

« Innovations technologiques dans les procédures urologiques mini-invasives et assistées par robot »

- L’une des tendances marquantes du marché des dispositifs urologiques est l’adoption croissante de technologies mini-invasives et assistées par robot pour les procédures urologiques telles que la prostatectomie, la néphrectomie et la lithotritie.

- Ces innovations améliorent l'efficacité des procédures, réduisent le temps de récupération des patients et améliorent la précision chirurgicale grâce à une plus grande précision et un meilleur contrôle.

- Par exemple, les systèmes chirurgicaux assistés par robot permettent une visualisation 3D et un contrôle moteur fin, permettant aux urologues d'effectuer des procédures complexes avec une invasion minimale, ce qui est particulièrement efficace dans le traitement des affections de la prostate et des reins.

- Ces avancées révolutionnent les soins urologiques, améliorent les résultats cliniques et stimulent la demande d’appareils urologiques technologiquement avancés dans les systèmes de santé mondiaux.

Dynamique du marché des dispositifs d'urologie

Conducteur

« Incidence croissante des troubles urologiques et vieillissement de la population »

- La prévalence croissante des troubles urologiques tels que l'hyperplasie bénigne de la prostate (HBP), l'incontinence urinaire, les calculs rénaux et le cancer de la prostate est un facteur majeur de la demande de dispositifs urologiques.

- Avec le vieillissement rapide de la population mondiale, les affections urologiques liées à l'âge deviennent plus courantes, ce qui entraîne un besoin accru d'interventions diagnostiques et chirurgicales utilisant des dispositifs urologiques avancés.

- L’augmentation des maladies chroniques telles que le diabète et l’hypertension contribue également aux complications rénales, alimentant davantage la croissance du marché des équipements de dialyse et d’autres outils urologiques.

Par exemple,

- Selon l'étude sur la charge mondiale de morbidité publiée par The Lancet en 2020, les maladies rénales étaient la 10e cause de décès dans le monde, avec plus de 1,3 million de décès, ce qui met en évidence le fardeau croissant des maladies urologiques.

- À mesure que ces troubles deviennent plus fréquents, en particulier chez les personnes âgées, la demande de dispositifs urologiques innovants et efficaces continue d'augmenter pour améliorer les résultats des patients et réduire les risques chirurgicaux.

Opportunité

« Intégration de l'intelligence artificielle dans le diagnostic et la chirurgie urologiques »

- L’intégration de l’intelligence artificielle (IA) en urologie crée des opportunités importantes en améliorant la précision du diagnostic, en prédisant la progression de la maladie et en soutenant les chirurgies assistées par robot.

- Les plateformes pilotées par l'IA peuvent analyser les données d'imagerie provenant d'échographies, de tomodensitométries et d'IRM pour détecter des affections urologiques telles que le cancer de la prostate, les calculs rénaux et les anomalies de la vessie avec une précision et une rapidité améliorées.

- Dans les contextes chirurgicaux, l'IA peut aider à la prise de décision en temps réel, optimiser les performances du système robotique et personnaliser les stratégies de traitement en analysant les données spécifiques au patient.

Par exemple,

- En septembre 2024, selon une étude publiée dans The Journal of Urology, les modèles basés sur l'IA ont démontré une précision de plus de 90 % dans la détection du cancer de la prostate cliniquement significatif grâce à l'analyse IRM multiparamétrique, réduisant ainsi le besoin de biopsies inutiles et accélérant les décisions de traitement.

- L’application de l’IA en urologie devrait rationaliser les flux de travail, réduire les erreurs de diagnostic et améliorer les résultats pour les patients, ce qui en fait une force transformatrice dans les soins urologiques de nouvelle génération.

Retenue/Défi

« Les coûts élevés des équipements et des procédures limitent l'accessibilité »

- Le coût élevé des dispositifs urologiques avancés et des procédures chirurgicales associées reste un frein majeur, en particulier pour les établissements de santé des pays à revenu faible et intermédiaire.

- Les équipements d'urologie tels que les systèmes chirurgicaux robotisés, les dispositifs de lithotritie laser et les outils endoscopiques peuvent coûter de quelques dizaines de milliers à des millions de dollars, ce qui crée des difficultés financières pour les institutions aux budgets limités.

- Ces coûts non seulement entravent l’approvisionnement mais augmentent également le coût global des traitements urologiques, les rendant moins accessibles aux populations économiquement défavorisées.

Par exemple,

- Selon un rapport de 2023 publié par la Société internationale d'urologie, le coût de la prostatectomie assistée par robot peut atteindre 15 000 à 20 000 USD par procédure aux États-Unis, ce qui pose des problèmes d'accessibilité financière tant pour les prestataires que pour les patients, en particulier lorsque la couverture d'assurance est limitée ou indisponible.

- Par conséquent, ces barrières financières entraînent des disparités dans la prestation des soins, empêchent l’adoption rapide de technologies innovantes et limitent en fin de compte le potentiel de croissance du marché mondial des dispositifs d’urologie, en particulier dans les régions émergentes.

Portée du marché des dispositifs d'urologie

Le marché est segmenté en fonction du produit, de la maladie, de la technologie, de l’application et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par maladie |

|

|

Par technologie |

|

|

Par application |

|

|

Par l' utilisateur final

|

|

En 2025, les maladies rénales devraient dominer le marché avec la plus grande part de marché dans le segment des maladies

Le segment des maladies rénales devrait dominer le marché des dispositifs urologiques avec une part de marché de 37,5 % en 2025, en raison de sa forte prévalence mondiale, notamment en ce qui concerne l'insuffisance rénale chronique (IRC) et l'insuffisance rénale terminale (IRT). Le vieillissement de la population, l'incidence croissante du diabète et de l'hypertension, ainsi que le recours croissant à la dialyse, contribuent également à cette domination. De plus, les progrès des technologies de dialyse et les initiatives gouvernementales en matière de soins rénaux alimentent la croissance du segment.

Les dispositifs de dialyse devraient représenter la plus grande part du marché des types de produits au cours de la période de prévision.

En 2025, le segment des dispositifs de dialyse devrait dominer le marché avec une part de marché de 35,8 %, en raison de la charge mondiale croissante de l'insuffisance rénale chronique (IRC) et de l'insuffisance rénale terminale (IRT). L'augmentation de la population âgée, la prévalence croissante du diabète et de l'hypertension, ainsi que la disponibilité limitée des donneurs de rein stimulent la demande de traitements de dialyse. De plus, les avancées technologiques et l'accès élargi aux services de dialyse dans les marchés émergents soutiennent cette croissance.

Analyse régionale du marché des dispositifs d'urologie

« L'Amérique du Nord détient la plus grande part du marché des dispositifs urologiques »

- L'Amérique du Nord domine le marché des dispositifs d'urologie avec une part de marché estimée à 34,5 % , grâce à une infrastructure de soins de santé avancée, une forte adoption de technologies médicales de pointe et une forte présence d'acteurs de premier plan sur le marché.

- Les États-Unis détiennent une part de marché de 30,5 %, en raison d'une forte demande en procédures urologiques avancées, de la prévalence croissante de troubles urologiques tels que le cancer de la prostate, les maladies rénales et l'incontinence urinaire, et des innovations continues dans les technologies chirurgicales.

- La disponibilité de politiques de remboursement bien établies et d’un système de santé robuste renforcent encore le marché

- De plus, la sensibilisation croissante à la santé urologique et l’adoption de chirurgies mini-invasives et assistées par robot alimentent l’expansion du marché en Amérique du Nord.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des dispositifs urologiques »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des dispositifs urologiques avec une part de marché de 26,5 %, grâce aux progrès rapides des infrastructures de santé, à la sensibilisation croissante à la santé urologique et à l'augmentation du volume des chirurgies urologiques.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés en raison du vieillissement croissant de leur population, qui est plus sensible à des maladies telles que l'HBP (hyperplasie bénigne de la prostate), le cancer de la prostate et les maladies rénales.

- Le Japon, fort de ses technologies médicales avancées et de son taux élevé d'adoption de techniques chirurgicales mini-invasives et robotisées, demeure un marché crucial pour les dispositifs urologiques. Le pays demeure un leader dans l'adoption de dispositifs de haute précision pour améliorer les résultats chirurgicaux.

- L'Inde devrait enregistrer le TCAC le plus élevé avec 4,6 % de part de marché sur le marché mondial des dispositifs d'urologie, grâce à l'expansion des infrastructures de santé, à la prévalence croissante des maladies urologiques et à l'augmentation des investissements dans l'adoption de technologies diagnostiques et chirurgicales avancées.

Part de marché des dispositifs d'urologie

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Medtronic (Irlande)

- Siemens (Allemagne)

- Abbott (États-Unis)

- GE Healthcare (États-Unis)

- BD ( États-Unis)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cardinal Health (États-Unis)

- Intuitive Surgical Operations, Inc. (États-Unis)

- Cook (États-Unis)

- Olympus Corporation (Japon)

- Johnson & Johnson Services, Inc. (États-Unis)

- Fresenius Medical Care AG (Allemagne)

- Baxter (États-Unis)

- Richard Wolf GmbH (Allemagne)

- Dornier MedTech (Allemagne)

- KARL STORZ SE & Co. KG (Allemagne)

- Endo, Inc. (États-Unis)

- HealthTronics Inc. (États-Unis)

- MEDI TECH DEVICES PVT LTD (Inde)

- Coloplast A/S (États-Unis)

Derniers développements sur le marché mondial des dispositifs urologiques

- En mars 2025, Olympus Corporation a lancé un outil de planification chirurgicale basé sur l'IA, conçu pour améliorer les capacités d'imagerie et d'apprentissage automatique dans le diagnostic des maladies urologiques. Cet outil facilite les néphrectomies mini-invasives en évaluant avec précision la taille, la localisation et la forme des tumeurs, kystes ou autres anomalies, améliorant ainsi la précision chirurgicale et les résultats pour les patients.

- En avril 2023, Boston Scientific Corp. a annoncé une forte hausse de la valeur de son action, attribuée au lancement d'environ 90 nouveaux produits, dont des avancées dans le domaine des dispositifs urologiques. La solide performance de l'entreprise et ses prévisions optimistes reflètent ses investissements continus dans l'élargissement de son portefeuille de dispositifs urologiques.

- En décembre 2023, Cook Medical a reçu l'autorisation de mise sur le marché de la Food and Drug Administration (FDA) américaine pour son endoprothèse thoracique Zenith Alpha. Ce dispositif est indiqué pour le traitement endovasculaire des patients présentant des lésions isolées de l'aorte thoracique descendante. Son système de mise en place plus compact améliore son adaptation aux patients présentant des artères iliaques plus petites et facilite son déploiement dans les structures anatomiques tortueuses.

- En mai 2021, Olympus Corporation a lancé le système laser superpulsé Soltive, une technologie laser de nouvelle génération pour les interventions urologiques. Ce système utilise la technologie laser superpulsé pour offrir une précision et un contrôle accrus lors du traitement des calculs rénaux et de l'hyperplasie bénigne de la prostate (HBP). Le système laser Soltive améliore l'interaction tissulaire et réduit les dommages thermiques, contribuant ainsi à de meilleurs résultats pour les patients et à des temps de récupération plus courts.

- En mai 2021, Teleflex a annoncé que son système UroLift Advanced Tissue Control (ATC) avait reçu l'autorisation de la Food and Drug Administration (FDA) américaine. Le système UroLift ATC est conçu pour traiter les symptômes des voies urinaires basses dus à l'hyperplasie bénigne de la prostate (HBP) en améliorant la manipulation et le contrôle des tissus pendant l'intervention. Cette avancée vise à optimiser l'efficacité du système UroLift, offrant ainsi aux patients une option de traitement mini-invasive de l'HBP.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.