Global Veterinary Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

3.32 Billion

USD

6.40 Billion

2024

2032

USD

3.32 Billion

USD

6.40 Billion

2024

2032

| 2025 –2032 | |

| USD 3.32 Billion | |

| USD 6.40 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic vétérinaire, par produit (instruments, réactifs, kits et consommables), technologie (immunodiagnostic, biochimie clinique, diagnostic moléculaire, hématologie, analyse d'urine, etc.), type d'animal (animaux de compagnie et d'élevage), type de maladie (maladies infectieuses, maladies non infectieuses, maladies héréditaires, congénitales et acquises, affections générales et maladies structurelles et fonctionnelles), espèce (bovins, camélidés, canins et félins, caprins, équins, ovins, porcins, aviaires, etc.), utilisateur final (laboratoires de référence, hôpitaux et cliniques vétérinaires, tests au point de service/en interne, instituts de recherche et universités) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic vétérinaire

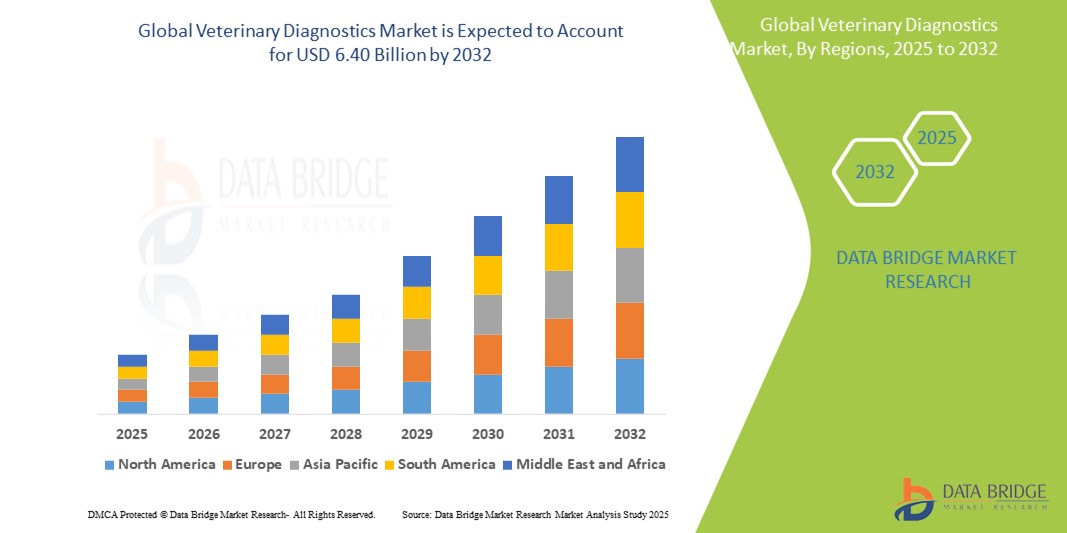

- La taille du marché mondial du diagnostic vétérinaire était évaluée à 3,32 milliards USD en 2024 et devrait atteindre 6,40 milliards USD d'ici 2032 , à un TCAC de 8,55 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la prévalence croissante des maladies animales, l'augmentation du nombre d'animaux de compagnie et la demande croissante de produits dérivés du bétail, ainsi qu'aux progrès des technologies de diagnostic.

Analyse du marché du diagnostic vétérinaire

- Les diagnostics vétérinaires sont des outils essentiels utilisés pour détecter, surveiller et gérer les maladies chez les animaux, y compris les espèces de compagnie et d'élevage, grâce à diverses méthodologies de test telles que l'immunodiagnostic , le diagnostic moléculaire et la biochimie clinique.

- La demande de diagnostics vétérinaires est fortement stimulée par l'incidence croissante des maladies zoonotiques, l'adoption croissante d'animaux de compagnie et l'augmentation des dépenses consacrées à la santé animale.

- L'Amérique du Nord devrait dominer le marché du diagnostic vétérinaire avec une part de marché de 38,30 %, en raison d'une infrastructure de soins de santé vétérinaire bien développée, de taux élevés de possession d'animaux de compagnie et de la présence de grandes sociétés de diagnostic.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic vétérinaire, avec une part de marché de 18,6 %, au cours de la période de prévision, en raison de l'augmentation du cheptel, de l'adoption croissante des animaux de compagnie et de l'amélioration des infrastructures de soins de santé animale.

- Le segment des animaux de compagnie devrait dominer le marché avec une part de marché de 59,31 % en raison de l'augmentation du nombre d'animaux de compagnie, de la sensibilisation croissante à la santé des animaux de compagnie et des dépenses croissantes en soins de santé animale.

Portée du rapport et segmentation du marché du diagnostic vétérinaire

|

Attributs |

Informations clés sur le marché du diagnostic vétérinaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic vétérinaire

« Intégration des technologies diagnostiques avancées et des tests au point de service »

- L’une des tendances marquantes du marché du diagnostic vétérinaire est l’adoption croissante de technologies avancées telles que les diagnostics moléculaires, les biocapteurs et les dispositifs de test au point de service (POC) pour une détection plus rapide et plus précise des maladies.

- Ces innovations permettent un diagnostic précoce, une surveillance en temps réel et un traitement efficace des maladies animales, améliorant considérablement les résultats cliniques et réduisant la propagation des maladies.

- Par exemple, les dispositifs de test POC portables permettent aux vétérinaires d'effectuer des diagnostics rapides sur place, en particulier dans des environnements éloignés ou agricoles, facilitant ainsi les décisions de traitement immédiates pour le bétail et les animaux de compagnie.

- Cette évolution vers des outils de diagnostic avancés et accessibles révolutionne les soins vétérinaires, améliore les capacités de gestion des maladies et alimente la demande mondiale de solutions de diagnostic vétérinaire innovantes.

Dynamique du marché du diagnostic vétérinaire

Conducteur

« Augmentation de l'incidence des maladies animales zoonotiques et infectieuses »

- La prévalence croissante des maladies zoonotiques et infectieuses telles que la brucellose, la rage, la grippe aviaire et la tuberculose bovine est un facteur clé pour le marché du diagnostic vétérinaire.

- Ces maladies représentent des menaces importantes pour la santé animale et humaine, nécessitant une détection précoce et une surveillance continue pour prévenir les épidémies et garantir la sécurité alimentaire.

- Les gouvernements et les organisations de santé du monde entier mettent l’accent sur les programmes de surveillance et de contrôle des maladies, ce qui entraîne une demande accrue d’outils de diagnostic vétérinaire précis et rapides.

Par exemple,

- Selon l'Organisation mondiale de la santé (OMS), plus de 60 % des maladies infectieuses connues chez l'homme sont zoonotiques et environ 75 % des maladies infectieuses émergentes ont une origine animale, ce qui souligne l'importance de diagnostics vétérinaires robustes.

- En raison de l’incidence croissante des maladies zoonotiques et infectieuses, le besoin de diagnostics vétérinaires avancés augmente considérablement pour garantir des interventions rapides et protéger la santé publique et animale.

Opportunité

« Émergence de l'IA et du Big Data dans le diagnostic vétérinaire »

- L'intégration de l'intelligence artificielle (IA) et de l'analyse des mégadonnées dans le diagnostic vétérinaire offre des opportunités importantes pour améliorer la détection des maladies, surveiller les tendances en matière de santé animale et optimiser les protocoles de traitement.

- Les plateformes de diagnostic basées sur l'IA peuvent analyser de vastes ensembles de données provenant de tests de laboratoire, d'imagerie et de dossiers cliniques pour identifier des modèles, prédire les épidémies et soutenir les décisions vétérinaires fondées sur des preuves.

- De plus, les algorithmes d'apprentissage automatique peuvent aider à interpréter des résultats de diagnostic complexes, réduisant ainsi les erreurs et permettant des diagnostics plus rapides et plus précis chez les animaux de compagnie et d'élevage.

Par exemple,

- En octobre 2024, un rapport de l'American Veterinary Medical Association (AVMA) a souligné l'utilisation croissante d'outils de diagnostic basés sur l'IA dans les cabinets vétérinaires, qui aident à surveiller en temps réel la santé du bétail et à détecter précocement des maladies telles que la mammite, améliorant ainsi la productivité et réduisant les pertes.

- L'utilisation de l'IA et du Big Data dans le diagnostic vétérinaire améliore non seulement les résultats cliniques, mais contribue également à des soins vétérinaires de précision, offrant une gestion proactive de la santé, des économies de coûts et un meilleur bien-être animal dans le monde entier.

Retenue/Défi

« Coût élevé des équipements et services de diagnostic avancés »

- Le coût élevé associé aux équipements de diagnostic vétérinaire avancés et aux services de tests constitue un obstacle important à l'expansion du marché, en particulier dans les pays à revenu faible et intermédiaire.

- Les outils de diagnostic tels que les analyseurs moléculaires, les systèmes d'imagerie et les plateformes de tests automatisées nécessitent des investissements substantiels, ce qui les rend moins accessibles aux petites cliniques, aux cabinets vétérinaires ruraux et aux éleveurs indépendants.

- Ce défi financier limite non seulement l’adoption de technologies de diagnostic de pointe, mais limite également la disponibilité de tests rapides et précis dans les zones à faibles ressources.

Par exemple,

- Selon un rapport de 2023 de la Fédération européenne de la santé animale, les services de diagnostic vétérinaire peuvent être prohibitifs pour les petits agriculteurs et les propriétaires d'animaux de compagnie, ce qui entraîne des tests retardés ou évités, ce qui a un impact sur le contrôle des maladies et l'efficacité du traitement.

- Par conséquent, le fardeau financier associé à l'acquisition et à la maintenance de systèmes de diagnostic sophistiqués entrave la pénétration du marché, créant des disparités dans la qualité des soins de santé animale et ralentissant la croissance globale du marché.

Portée du marché du diagnostic vétérinaire

Le marché est segmenté en fonction du produit, de la technologie, du type d'animal, du type de maladie, de l'espèce et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par technologie |

|

|

Par type d'animal |

|

|

Par type de maladie |

|

|

Par espèce |

|

|

Par utilisateur final

|

|

En 2025, les animaux de compagnie devraient dominer le marché avec une part de marché plus importante dans le segment des types d'animaux

Le segment des animaux de compagnie devrait dominer le marché du diagnostic vétérinaire avec une part de marché de 59,31 % en 2025, en raison de l'augmentation du nombre de propriétaires d'animaux, de la sensibilisation croissante à leur santé et de la hausse des dépenses consacrées à ces soins. Les progrès des technologies de diagnostic et l'incidence accrue des maladies chroniques et infectieuses chez les animaux de compagnie stimulent la demande de diagnostics rapides et précis.

Les réactifs, les kits et les consommables devraient représenter la plus grande part du marché des produits au cours de la période de prévision.

En 2025, le segment des réactifs, kits et consommables devrait dominer le marché avec une part de marché de 53,2 %, en raison de leur utilisation fréquente dans les procédures de diagnostic et de la demande récurrente pour les tests de routine. Leur rôle essentiel dans diverses plateformes de diagnostic, leur simplicité d'utilisation et leurs besoins constants en réapprovisionnement, tant en milieu clinique que sur le terrain, contribuent également à leur domination.

Analyse régionale du marché du diagnostic vétérinaire

« L'Amérique du Nord détient la plus grande part du marché du diagnostic vétérinaire »

- L'Amérique du Nord domine le marché du diagnostic vétérinaire avec une part de marché estimée à 38,30 % , grâce à une infrastructure de soins de santé vétérinaire bien développée, à des taux élevés de possession d'animaux de compagnie et à la présence de grandes sociétés de diagnostic.

- Les États-Unis détiennent une part de marché de 60,5 %, en raison de la demande croissante de services de diagnostic avancés, de la sensibilisation croissante à la santé animale et d'investissements importants dans la recherche et le développement.

- Les politiques de remboursement favorables pour la santé animale, l'utilisation généralisée des animaux de compagnie et les initiatives gouvernementales soutenant le contrôle des maladies zoonotiques renforcent encore la croissance du marché.

- De plus, l’adoption rapide de technologies innovantes telles que les diagnostics moléculaires et les tests au point de service dans les cabinets vétérinaires continue de stimuler le marché en Amérique du Nord.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché du diagnostic vétérinaire »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché du diagnostic vétérinaire avec une part de marché de 18,6 %, grâce à l'augmentation du cheptel, à l'adoption croissante des animaux de compagnie et à l'amélioration des infrastructures de soins de santé animale.

- Des pays comme la Chine, l'Inde et la Corée du Sud sont des contributeurs clés, en raison du fardeau croissant des maladies zoonotiques et de l'attention accrue portée à la sécurité alimentaire et au bien-être animal.

- La Chine est en tête des investissements dans la gestion de la santé du bétail, tandis que le Japon affiche une croissance régulière en raison de sa solide base technologique et de sa demande croissante de diagnostics pour animaux de compagnie.

- L'Inde devrait enregistrer le TCAC le plus élevé de la région en raison de l'expansion de son secteur des soins vétérinaires, de l'attention accrue du gouvernement portée à la prévention des maladies et de la disponibilité croissante d'outils de diagnostic avancés dans les zones rurales et urbaines.

Part de marché du diagnostic vétérinaire

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- IDEXX (États-Unis)

- Zoetis Services LLC (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Virbac (France)

- Antech Diagnostics, Inc. (États-Unis)

- Neogen Corporation (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Innovative Diagnostics SAS (France)

- Randox Laboratories Ltd. (Royaume-Uni)

- Eurofins Scientifique (Luxembourg)

- BioChek BV (Pays-Bas)

- ThermoGenesis Holdings, Inc. (États-Unis)

- BIONOTE (Corée du Sud)

- SKYLA CORPORATION (Taïwan)

- Diagnostics Innovants (France)

- QIAGEN (Pays-Bas)

- Zoetis Belgium SA (Belgique)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

Dernières évolutions du marché du diagnostic vétérinaire

- En mai 2025, l'Autorité britannique de la concurrence et des marchés (CMA) a lancé une enquête de 18 mois sur le marché des services vétérinaires, évalué à 5 milliards de livres sterling, en se concentrant sur les préoccupations liées aux prix élevés des médicaments et au manque de transparence. Parmi les mesures préliminaires envisagées figurent un site web de comparaison de prix et un plafonnement des frais d'ordonnance.

- En mars 2025, des chercheurs ont développé un modèle de réseau neuronal convolutif (CNN) utilisant un seul capteur inertiel (IMU) pour détecter les premiers signes de boiterie chez les chevaux. Le système a atteint une précision de 90 % à l'échelle de la session, offrant une solution économique et pratique pour le suivi de la santé équine.

- Mars 2025 : Un nouveau système de diagnostic multi-agents basé sur l'IA a été lancé pour la détection des maladies porcines. Utilisant la génération augmentée de données (RAG), ce système permet une détection rapide et factuelle des maladies et des conseils cliniques, améliorant ainsi la prise de décision vétérinaire en matière de gestion de la santé porcine.

- En janvier 2024, IDEXX Laboratories a lancé l'analyseur cellulaire In Vue Dx, un appareil unique en son genre capable de diagnostiquer les anomalies cytologiques courantes dans les échantillons de sang et d'oreille. Cette innovation améliore la précision et l'efficacité du diagnostic en pratique vétérinaire.

- En août 2022, PepiPets a lancé un service de diagnostic mobile permettant aux animaux de compagnie de réaliser des tests à domicile. Ce service vise à améliorer la commodité et à minimiser le stress des animaux et de leurs propriétaires en éliminant les visites à la clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.