Global Video Telemedicine Market

Taille du marché en milliards USD

TCAC :

%

USD

4.78 Billion

USD

12.00 Billion

2025

2033

USD

4.78 Billion

USD

12.00 Billion

2025

2033

| 2026 –2033 | |

| USD 4.78 Billion | |

| USD 12.00 Billion | |

| % | |

|

Segmentation du marché mondial de la télémédecine vidéo, par technologie de communication (3G, 4G, communication par satellite, ADSL et RNIS haut débit), application (cardiologie, dermatologie, neurologie et psychiatrie, orthopédie, oncologie, radiologie, pathologie, gynécologie et dentisterie), déploiement (visioconférence dans le cloud et visioconférence sur site), composants (matériel et logiciel), utilisateurs finaux (hôpitaux, cliniques, services de soins à domicile et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la télémédecine vidéo

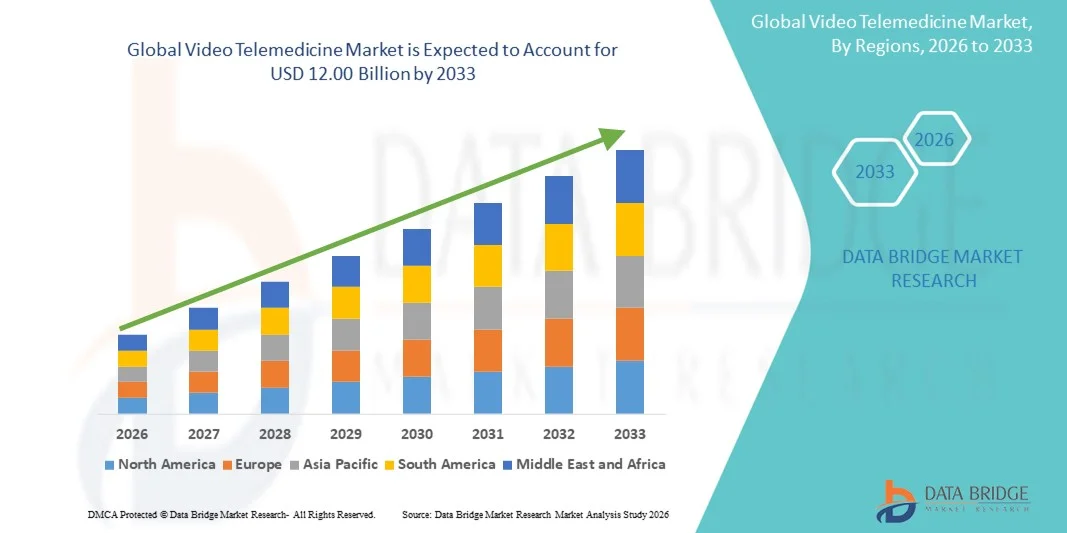

- Le marché mondial de la télémédecine vidéo était évalué à 4,78 milliards de dollars américains en 2025 et devrait atteindre 12 milliards de dollars américains d'ici 2033 , avec un TCAC de 12,20 % au cours de la période de prévision.

- L'expansion du marché est principalement due au déploiement croissant des technologies de soins à distance, à la transformation numérique croissante des systèmes de santé et à l'acceptation grandissante des consultations virtuelles par les patients et les professionnels de santé.

- Par ailleurs, la demande croissante de solutions de santé numériques efficaces, accessibles et intégrées positionne la télémédecine vidéo comme un élément essentiel des soins modernes. Cette convergence de facteurs accélère l'adoption des interactions cliniques par vidéoconférence, renforçant considérablement la croissance du secteur.

Analyse du marché de la télémédecine vidéo

- La télémédecine vidéo, qui permet des consultations virtuelles en temps réel entre patients et professionnels de santé, devient un élément essentiel des écosystèmes de santé numériques modernes grâce à sa capacité à améliorer l'accessibilité, à réduire les temps d'attente des patients et à favoriser des interactions cliniques à distance fluides dans de multiples spécialités médicales.

- La demande croissante de solutions de télémédecine vidéo est principalement due à la transition mondiale vers des modèles de santé numériques, au besoin accru de soins à distance, à la prévalence croissante des maladies chroniques et à la forte préférence des patients pour des consultations virtuelles pratiques et à la demande.

- L'Amérique du Nord a dominé le marché de la télémédecine vidéo en 2025, avec la plus grande part de revenus (42,5 %). Cette domination s'explique par une infrastructure informatique de santé avancée, un taux élevé de pénétration du haut débit, des politiques de remboursement favorables aux soins virtuels et une forte adoption par les hôpitaux, les cliniques et les assureurs. Aux États-Unis, on a notamment observé une expansion considérable des soins primaires virtuels, de la santé mentale et de la gestion des maladies chroniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la numérisation rapide des systèmes de santé, les initiatives de télésanté soutenues par les gouvernements , la pénétration croissante des smartphones et d'Internet, et la demande croissante de soins accessibles dans les zones rurales et mal desservies.

- Le segment des logiciels a dominé le marché de la télémédecine vidéo avec une part de 61,8 % en 2025, alimentée par le besoin croissant de plateformes de communication vidéo sécurisées, interopérables et basées sur le cloud, prenant en charge les consultations HD, l'intégration aux dossiers médicaux électroniques, les diagnostics assistés par l'IA et les modèles de prestation de soins virtuels évolutifs dans les hôpitaux, les cliniques et les services de soins à domicile.

Portée du rapport et segmentation du marché de la télémédecine vidéo

|

Attributs |

Principaux enseignements du marché de la télémédecine vidéo |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la télémédecine vidéo

Intégration de la surveillance des patients à distance et basée sur l'IA

- L'intégration de l'intelligence artificielle (IA) et des outils de surveillance à distance des patients dans les plateformes de soins virtuels constitue une tendance majeure et croissante sur le marché mondial de la télémédecine vidéo, améliorant ainsi la précision du diagnostic et permettant une prise en charge continue des patients.

- Par exemple, la plateforme de télésanté d'Amwell intègre des outils d'évaluation des symptômes basés sur l'IA aux consultations vidéo, permettant ainsi aux cliniciens de prioriser les soins et de fournir des recommandations plus personnalisées. De même, Teladoc Health exploite l'analyse de données par IA pour surveiller les constantes vitales des patients et signaler les risques potentiels pour leur santé lors des consultations à distance.

- L'intégration de l'IA permet aux plateformes d'analyser les données des patients, de suivre l'évolution des maladies chroniques et de fournir des informations prédictives, améliorant ainsi les résultats et réduisant les réhospitalisations. Par exemple, certaines plateformes utilisent l'IA pour détecter les signes précoces d'aggravation chez les patients cardiaques ou diabétiques et alerter automatiquement les cliniciens.

- L'intégration transparente de la télémédecine vidéo aux dispositifs portables et aux applications de santé permet aux professionnels de santé de recueillir des données en temps réel pendant les consultations, facilitant ainsi une prise de décision plus éclairée et des interventions proactives.

- Cette tendance vers des solutions de télémédecine intelligentes, basées sur les données et connectées, redéfinit les attentes des patients en matière de soins virtuels. Par conséquent, des entreprises comme MDLIVE développent des outils de télésanté intégrant l'IA et dotés de fonctionnalités telles que l'analyse prédictive, le triage automatisé et l'intégration aux dossiers médicaux électroniques.

- La demande de plateformes de télémédecine offrant des analyses basées sur l'IA et une surveillance en temps réel croît rapidement dans les hôpitaux, les cliniques et les services de soins à domicile, car les patients privilégient de plus en plus la commodité, la continuité des soins et un traitement personnalisé.

Dynamique du marché de la télémédecine vidéo

Conducteur

Demande croissante due à l'accessibilité aux soins de santé et à la transformation numérique

- Le besoin croissant de services de santé accessibles, associé à une transformation numérique accélérée des systèmes de santé, est un facteur important de l'adoption croissante de la télémédecine vidéo.

- Par exemple, en mars 2025, Teladoc Health a étendu ses programmes de soins virtuels pour les maladies chroniques dans les zones rurales des États-Unis, dans le but de réduire les inégalités d'accès aux soins et de faciliter la gestion des patients à distance. De telles initiatives menées par les principaux fournisseurs devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les patients recherchent des soins pratiques à domicile et que les systèmes de santé s'efforcent de réduire la saturation des services, la télémédecine vidéo offre des fonctionnalités avancées telles que les consultations en temps réel, la surveillance à distance et le suivi des patients, constituant ainsi une alternative intéressante aux consultations en présentiel.

- De plus, les initiatives gouvernementales favorisant le remboursement des téléconsultations et la numérisation des soins de santé soutiennent l'intégration des téléconsultations dans les services de soins courants, permettant ainsi aux hôpitaux et aux cliniques d'étendre efficacement les soins virtuels.

- La commodité des consultations à la demande, la réduction des temps de déplacement et la gestion continue des soins sont des facteurs clés qui favorisent l'adoption de ces solutions par les patients, les professionnels de santé et les organismes payeurs. La tendance vers des écosystèmes de santé numérique intégrés et des soins centrés sur le patient renforce encore davantage ce marché.

Retenue/Défi

Problèmes de sécurité des données et complexité réglementaire

- Les préoccupations liées aux vulnérabilités en matière de cybersécurité des plateformes de télémédecine constituent un obstacle majeur à leur développement sur le marché. Les consultations vidéo, reposant sur une connexion internet et des données numériques, sont vulnérables au piratage, aux fuites de données et aux accès non autorisés, ce qui suscite des inquiétudes chez les patients et les professionnels de santé.

- Par exemple, les signalements d'attaques de rançongiciels ciblant les prestataires de soins de santé ont rendu certains patients hésitants à recourir aux consultations virtuelles, notamment pour les informations médicales sensibles.

- Répondre à ces préoccupations de sécurité par le biais du chiffrement de bout en bout, de protocoles d'authentification sécurisés et de la conformité à la loi HIPAA et aux autres réglementations régionales est essentiel pour instaurer la confiance. Des entreprises comme Amwell et MDLIVE mettent l'accent sur des mesures de sécurité robustes et des fonctionnalités de conformité afin de rassurer les utilisateurs. Par ailleurs, les coûts de mise en œuvre relativement élevés pour les hôpitaux et les petites cliniques, notamment pour les plateformes intégrant l'IA et des fonctionnalités de surveillance, peuvent freiner leur adoption.

- Bien que la tarification des plateformes devienne progressivement plus compétitive, le surcoût perçu pour les fonctionnalités avancées de télémédecine peut freiner leur adoption, notamment dans les régions en développement ou les petits établissements de santé dépourvus d'infrastructures numériques.

- Pour assurer une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à une cybersécurité renforcée, des directives réglementaires claires et des solutions de télémédecine abordables et évolutives.

Étendue du marché de la télémédecine vidéo

Le marché est segmenté en fonction de la technologie de communication, de l'application, du déploiement, des composants et des utilisateurs finaux.

- Par les technologies de communication

En fonction de la technologie de communication, le marché est segmenté en 3G, 4G, communication par satellite, ADSL et RNIS haut débit. Le segment 4G a dominé le marché en 2025, représentant 47,8 % des revenus, grâce à sa large disponibilité, son internet mobile haut débit, sa faible latence et la fiabilité de la diffusion vidéo. Les professionnels de santé privilégient souvent les solutions de télémédecine 4G pour les consultations en temps réel, la surveillance à distance et l'intégration avec les dispositifs portables et les applications de santé mobile. Les plateformes 4G permettent une connexion fluide entre médecins et patients dans les zones urbaines et périurbaines, améliorant ainsi l'accès aux soins spécialisés. Le marché connaît également une forte demande pour la 4G en raison de sa compatibilité avec les plateformes cloud et les solutions de télésanté basées sur l'IA. Patients et cliniciens bénéficient de délais de consultation réduits et d'une transmission de données ininterrompue lors des appels vidéo. La robustesse de l'infrastructure 4G en fait la solution de choix pour les hôpitaux et les grandes cliniques souhaitant déployer des solutions de télémédecine à grande échelle.

Le segment RNIS haut débit devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par son adoption dans les hôpitaux et les cliniques spécialisées exigeant une qualité vidéo haute définition et des connexions stables. Le RNIS haut débit est particulièrement privilégié pour les solutions de télémédecine d'entreprise grâce à sa capacité à gérer plusieurs flux vidéo simultanés. Les professionnels de santé tirent parti de la connectivité RNIS pour les consultations multidisciplinaires, la téléradiologie et le télédiagnostic, garantissant une latence minimale et une meilleure expérience patient. La croissance de ce segment est soutenue par l'augmentation des investissements dans les infrastructures informatiques de santé et les initiatives de transformation numérique. Le RNIS haut débit permet une intégration fluide avec les systèmes d'information hospitaliers et les dossiers médicaux électroniques (DME). La demande croissante de téléconsultations de haute qualité dans les zones rurales et isolées accélère encore l'adoption de cette technologie de communication.

- Sur demande

En fonction de l'application, le marché est segmenté en cardiologie, dermatologie, neurologie et psychiatrie, orthopédie, oncologie, radiologie, anatomopathologie, gynécologie et dentisterie. Le segment de la cardiologie détenait la plus grande part de revenus (28,4 %) en 2025, portée par le besoin croissant de surveillance continue des patients cardiaques, de téléconsultations et de diagnostics à distance. Les hôpitaux privilégient les solutions de télémédecine en cardiologie pour le suivi ECG en temps réel, la surveillance des constantes vitales et la détection précoce des anomalies. Les téléconsultations en cardiologie réduisent les visites à l'hôpital tout en maintenant des soins de haute qualité. Ce segment bénéficie de la prévalence croissante des maladies cardiovasculaires et de la sensibilisation accrue des patients à la télésurveillance médicale. Les professionnels de santé s'appuient de plus en plus sur l'analyse de données par intelligence artificielle pour interpréter les données cardiaques lors des téléconsultations. Cette part importante de revenus témoigne de l'adoption généralisée de ces solutions par les hôpitaux, les cliniques et les centres de soins spécialisés en cardiologie.

Le segment de la dermatologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la nature visuelle des examens dermatologiques, qui peuvent être réalisés efficacement grâce à des téléconsultations vidéo de haute qualité. La télémédecine en dermatologie permet aux patients de bénéficier d'un diagnostic et d'un traitement rapides, sans avoir à se déplacer en clinique. Les plateformes offrent une intégration avec des applications mobiles et des outils d'imagerie pour une évaluation précise des affections cutanées. La croissance de ce segment est soutenue par une meilleure connaissance des services de télédermatologie et par la commodité des suivis à distance. Les cliniques et les hôpitaux peuvent ainsi élargir leur patientèle et réduire les listes d'attente pour les rendez-vous. Les patients profitent de consultations plus rapides, de temps d'attente réduits et d'un accès à des spécialistes qui ne sont pas forcément disponibles localement.

- Par déploiement

En fonction du mode de déploiement, le marché se divise en visioconférence dans le cloud et visioconférence sur site. Le segment du cloud a dominé le marché en 2025, représentant 62,5 % des revenus, grâce à son évolutivité, son accessibilité à distance et son intégration aux dossiers médicaux électroniques (DME) et aux outils de diagnostic basés sur l'intelligence artificielle (IA). Les plateformes cloud permettent aux hôpitaux et aux cliniques de gérer un grand nombre de téléconsultations sans infrastructure informatique lourde. Ce segment est privilégié pour son rapport coût-efficacité, sa rapidité de déploiement et sa capacité à connecter simultanément de nombreux professionnels de santé et patients. Les solutions cloud facilitent la prestation de soins à distance, quel que soit le lieu de résidence, améliorant ainsi l'engagement des patients et la continuité des soins. Les professionnels de santé bénéficient de mises à jour en temps réel, d'un partage de données fluide et d'une gestion simplifiée des flux de travail en télémédecine. La prédominance de ce segment témoigne de son adoption croissante dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile à l'échelle mondiale.

Le segment des solutions sur site devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, plébiscité par les hôpitaux et les cliniques qui exigent des systèmes de télémédecine sécurisés et gérés en interne. Les solutions sur site offrent un meilleur contrôle des données des patients, garantissant ainsi la conformité aux réglementations sanitaires régionales. La croissance de ce segment est portée par les grands établissements de santé et les centres spécialisés qui privilégient la cybersécurité et la confidentialité des données. Les déploiements sur site facilitent l'intégration avec l'infrastructure informatique hospitalière existante et les équipements médicaux spécialisés. Ils permettent également des consultations multidisciplinaires sans dépendre de services cloud externes. La sensibilisation croissante à la protection des données et à la conformité réglementaire accélère l'adoption des solutions de télémédecine sur site.

- Par composant

Le marché est segmenté, selon les composants, en matériel et logiciel. Le segment logiciel dominait le marché en 2025 avec une part de 61,8 %, grâce aux plateformes de télémédecine, à la surveillance des patients par intelligence artificielle et aux logiciels de planification et de gestion des consultations virtuelles. Les logiciels permettent aux professionnels de santé de gérer efficacement les rendez-vous, les données cliniques et les diagnostics à distance. Les hôpitaux et les cliniques utilisent ces logiciels pour automatiser leurs flux de travail, analyser les données et les intégrer aux dossiers médicaux électroniques. Ce segment est largement adopté en raison de la demande croissante d'applications mobiles et de solutions de télésanté basées sur le cloud. Les patients bénéficient d'un accès facilité aux consultations virtuelles et au suivi de leur santé en temps réel. La position dominante de ce segment témoigne de son rôle essentiel dans la fourniture de services de télémédecine efficaces, sécurisés et évolutifs.

Le segment du matériel informatique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante de caméras haute définition, de microphones, d'appareils portables et d'équipements de télésurveillance. Le matériel améliore la qualité des consultations, facilite les diagnostics à distance et permet un suivi continu des patients. Les hôpitaux et les services de soins à domicile déploient de plus en plus d'appareils de pointe pour optimiser l'efficacité de la télémédecine. L'intégration avec l'intelligence artificielle et les plateformes cloud permet la transmission et l'analyse des données en temps réel. La croissance de ce segment est soutenue par l'adoption croissante de la télémédecine dans les régions en développement et les zones rurales. Les progrès en matière de matériel contribuent à une meilleure expérience patient et à des consultations virtuelles plus précises.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques, services de soins à domicile et autres. Le segment des hôpitaux détenait la plus grande part de revenus (45,7 %) en 2025, grâce à l'adoption de la télémédecine pour les consultations externes, la gestion des maladies chroniques et le suivi des patients. Les hôpitaux tirent parti des soins virtuels pour optimiser le temps des médecins, réduire l'encombrement et élargir leur patientèle. La croissance de ce segment est soutenue par l'intégration aux dossiers médicaux électroniques (DME) et aux analyses basées sur l'intelligence artificielle pour la gestion des patients à distance. Les hôpitaux investissent souvent dans des solutions de télémédecine évolutives afin de couvrir de multiples spécialités. Cette part importante de revenus reflète l'adoption généralisée de la télémédecine dans les régions développées dotées d'infrastructures de santé performantes. La télémédecine améliore la continuité des soins, la satisfaction des patients et l'efficacité opérationnelle des hôpitaux.

Le segment des services de soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la télésurveillance des patients, les besoins liés au vieillissement de la population et l'intégration des dispositifs portables. Les prestataires de soins à domicile peuvent assurer une prise en charge continue des patients sans hospitalisation, améliorant ainsi leur qualité de vie. La croissance de ce segment est alimentée par la demande croissante de télémédecine pour la gestion des maladies chroniques et les soins préventifs à domicile. L'intégration d'applications mobiles facilite la communication entre les soignants, les cliniciens et les patients. Les gouvernements et les organismes de santé encouragent les soins à domicile par le biais de programmes de remboursement et de politiques de télémédecine. Ce segment bénéficie de l'adoption des technologies dans les zones rurales et isolées, permettant ainsi une offre de services de santé à grande échelle.

Analyse régionale du marché de la télémédecine vidéo

- L'Amérique du Nord a dominé le marché de la télémédecine vidéo avec la plus grande part de revenus (42,5 %) en 2025, grâce à une infrastructure informatique de santé avancée, une forte pénétration du haut débit, des politiques de remboursement favorables pour les soins virtuels et une forte adoption par les hôpitaux, les cliniques et les assureurs.

- Les patients et les professionnels de santé de la région apprécient particulièrement la commodité, la réduction du temps de déplacement et le suivi en temps réel offerts par les plateformes de télémédecine vidéo, ainsi que leur intégration fluide avec les dossiers médicaux électroniques (DME) et les outils de diagnostic basés sur l'IA.

- Cette adoption généralisée est également favorisée par une population férue de technologie, un taux de pénétration élevé des smartphones et le besoin croissant de solutions de soins de santé accessibles, faisant de la télémédecine vidéo un mode de prestation de soins privilégié dans les hôpitaux, les cliniques et les services de soins à domicile.

Aperçu du marché américain de la télémédecine vidéo

Le marché américain de la télémédecine vidéo a généré 78 % des revenus en Amérique du Nord en 2025, grâce à l'adoption généralisée des solutions de santé numérique et à une infrastructure informatique de santé performante. Patients et professionnels de santé privilégient de plus en plus les consultations virtuelles, le suivi à distance et la continuité des soins via les dispositifs connectés. L'engouement croissant pour les plateformes basées sur l'intelligence artificielle, les systèmes cloud et l'intégration d'applications mobiles stimule davantage le marché. Par ailleurs, des politiques de remboursement gouvernementales favorables aux services de télésanté et l'intégration de la télémédecine aux dossiers médicaux électroniques (DME) contribuent significativement à son expansion. Enfin, la forte pénétration des smartphones et la maîtrise des technologies par la population facilitent l'accès aux services de télémédecine vidéo et favorisent leur adoption.

Analyse du marché européen de la télémédecine vidéo

Le marché européen de la télémédecine vidéo devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à la multiplication des initiatives de santé numérique et au soutien gouvernemental à l'adoption de la télésanté. La prévalence croissante des maladies chroniques, conjuguée à l'urbanisation et à une sensibilisation accrue des patients, favorise l'adoption des solutions de soins virtuels. Les établissements de santé européens adoptent la télémédecine pour améliorer l'accès aux spécialistes et réduire les temps de déplacement des patients. La facilité d'utilisation, la rentabilité et l'intégration des plateformes de télémédecine aux systèmes hospitaliers existants accélèrent la croissance de ce marché. On observe une adoption significative de la télémédecine dans les hôpitaux, les cliniques et les services de soins à domicile.

Analyse du marché britannique de la télémédecine vidéo

Le marché britannique de la télémédecine vidéo devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor de la santé numérique et la demande croissante des patients pour un accès facilité aux professionnels de santé. Les préoccupations liées aux longs délais d'attente à l'hôpital et à l'accessibilité des soins encouragent le recours aux consultations virtuelles. L'intégration avec les dispositifs portables, les dossiers médicaux électroniques (DME) et les applications mobiles contribue également à la croissance du marché. La solidité du système de santé britannique, l'accès généralisé à Internet et la forte sensibilisation des patients devraient continuer à stimuler l'adoption de la télémédecine. L'augmentation des investissements dans la télésanté par les établissements de santé publics et privés renforce l'expansion du marché.

Analyse du marché allemand de la télémédecine vidéo

Le marché allemand de la télémédecine vidéo devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par les initiatives gouvernementales en faveur de la santé numérique, la sensibilisation croissante aux avantages de la télésanté et une infrastructure informatique performante. L'accent mis par l'Allemagne sur des solutions sécurisées et respectueuses de la vie privée répond aux attentes des patients, notamment dans les hôpitaux et les cliniques spécialisées. Le recours aux consultations virtuelles est également motivé par la prise en charge des maladies chroniques et le besoin de soins spécialisés à distance. L'intégration aux systèmes d'information hospitaliers et aux outils de surveillance basés sur l'intelligence artificielle renforce l'efficacité des services de télémédecine vidéo. L'accent mis par le pays sur l'innovation, la numérisation des soins de santé et les soins centrés sur le patient soutient une forte croissance du marché.

Aperçu du marché de la télémédecine vidéo en Asie-Pacifique

Le marché de la télémédecine vidéo en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par la digitalisation croissante des soins de santé, la pénétration grandissante d'Internet et le développement des infrastructures de télésanté dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue aux soins virtuels, conjuguée au soutien gouvernemental et aux initiatives de modernisation du système de santé, accélère leur adoption. La télémédecine est de plus en plus utilisée pour les soins ambulatoires, la gestion des maladies chroniques et le suivi à distance. La population importante de la région, la croissance de la classe moyenne et l'amélioration de l'accessibilité financière des solutions de télésanté stimulent l'expansion du marché. Les progrès technologiques rapides et l'intégration aux applications mobiles renforcent encore l'accessibilité pour les patients et les professionnels de santé.

Analyse du marché japonais de la télémédecine vidéo

Le marché japonais de la télémédecine vidéo connaît une forte croissance grâce à un écosystème de santé de pointe, une demande croissante de soins pratiques et le soutien gouvernemental aux solutions de santé numérique. L'adoption de la télémédecine est alimentée par le nombre croissant d'hôpitaux intelligents, le vieillissement de la population et le besoin de suivi à distance des maladies chroniques. L'intégration avec les dispositifs portables, l'analyse par intelligence artificielle et les systèmes d'information hospitaliers favorise cette croissance. Patients et professionnels de santé apprécient la possibilité de réaliser des consultations virtuelles, ce qui réduit les visites à l'hôpital tout en maintenant la qualité des soins. L'accent mis par le Japon sur l'innovation et les solutions de santé technologiquement avancées continue de stimuler l'adoption de la télémédecine.

Analyse du marché indien de la télémédecine vidéo

En 2025, le marché indien de la télémédecine vidéo représentait la plus grande part des revenus en Asie-Pacifique, porté par le développement rapide des infrastructures de santé du pays, la pénétration croissante d'Internet et des smartphones, et la demande grandissante de soins de santé accessibles dans les zones rurales et urbaines. L'adoption de la télémédecine progresse dans les hôpitaux, les cliniques et les services de soins à domicile, grâce aux initiatives gouvernementales promouvant la santé numérique et les téléconsultations. L'accessibilité financière des plateformes de télésanté, conjuguée à une sensibilisation accrue des patients et des professionnels de santé, accélère la croissance du marché. L'intégration avec des applications mobiles, des dispositifs portables et des outils de surveillance basés sur l'IA renforce encore l'accessibilité et l'efficacité des solutions de soins virtuels.

Part de marché de la télémédecine vidéo

Le secteur de la télémédecine vidéo est principalement dominé par des entreprises bien établies, notamment :

- American Well (États-Unis)

- Teladoc Health, Inc. (États-Unis)

- GlobalMed Holdings, LLC (États-Unis)

- MD Live (États-Unis)

- Docteur à la demande, Inc. (États-Unis)

- Babylon Holdings Ltd. (Royaume-Uni)

- Doxy.me Inc (États-Unis)

- VSee (États-Unis)

- MeMD (États-Unis)

- Medweb (États-Unis)

- HealthTap (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Koninklijke Philips (Pays-Bas)

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- SOC Télémédecine (États-Unis)

- Ping An Bon Docteur (Chine)

- Practo Technologies Pvt. Ltd. (Inde)

- Honeywell International Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de la télémédecine vidéo ?

- En mars 2025, Samaritan Health Services s'est associé à KeyCare pour proposer des services de soins d'urgence virtuels nationaux disponibles 24h/24 et 7j/7 via une plateforme de télémédecine basée sur Epic, permettant aux patients d'accéder à des consultations vidéo à la demande via le portail MyChart.

- En mars 2025, Microsoft Research a lancé des essais en conditions réelles d'un système de télémédecine 3D (utilisant sa technologie Holoportation™) dans un véhicule mobile installé au Ghana. Ce système permet à plusieurs spécialistes à distance d'examiner conjointement des images 3D de patients pour des consultations pré- ou post-opératoires, ce qui représente une avancée majeure pour l'accès aux soins spécialisés dans les régions isolées.

- En novembre 2023, une démonstration de faisabilité de la télémédecine 3D (via une clinique internationale multidisciplinaire) a montré que la télémédecine 3D en temps réel pouvait fonctionner efficacement, suggérant un potentiel pour les collaborations chirurgicales internationales et les consultations spécialisées à distance, en particulier pour les pays à revenu faible ou intermédiaire.

- En juillet 2023, Samaritan Health Services a déployé Epic Video Client, une nouvelle plateforme de télémédecine, en remplacement des anciens systèmes. Cette plateforme permet des consultations vidéo sécurisées, simplifie la gestion des documents cliniques et facilite l'accès aux données pour les patients et les professionnels de santé via MyChart ou par notifications par courriel.

- En novembre 2021, une étude du Centre médical de l'Université du Mississippi (UMMC) a démontré le succès de la surveillance à distance des patients (RPM) pour l'hypertension via la télésanté. Les patients ont utilisé des appareils à domicile pour transmettre des données sur la pression artérielle, permettant aux cliniciens de surveiller, d'ajuster le traitement et d'améliorer les résultats dans les populations rurales et mal desservies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.