Global Wearable Ambulatory Monitoring Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.36 Billion

USD

4.58 Billion

2024

2032

USD

2.36 Billion

USD

4.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.36 Billion | |

| USD 4.58 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de surveillance ambulatoire portables, par produit (moniteurs d'événements cardiaques, Holter cardiaque , dispositifs de télémétrie cardiaque mobiles, moniteur cardiaque implantable, autres), application (surveillance des patients hospitalisés, surveillance ambulatoire, soins de santé à domicile intelligents ) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs de surveillance ambulatoire portables

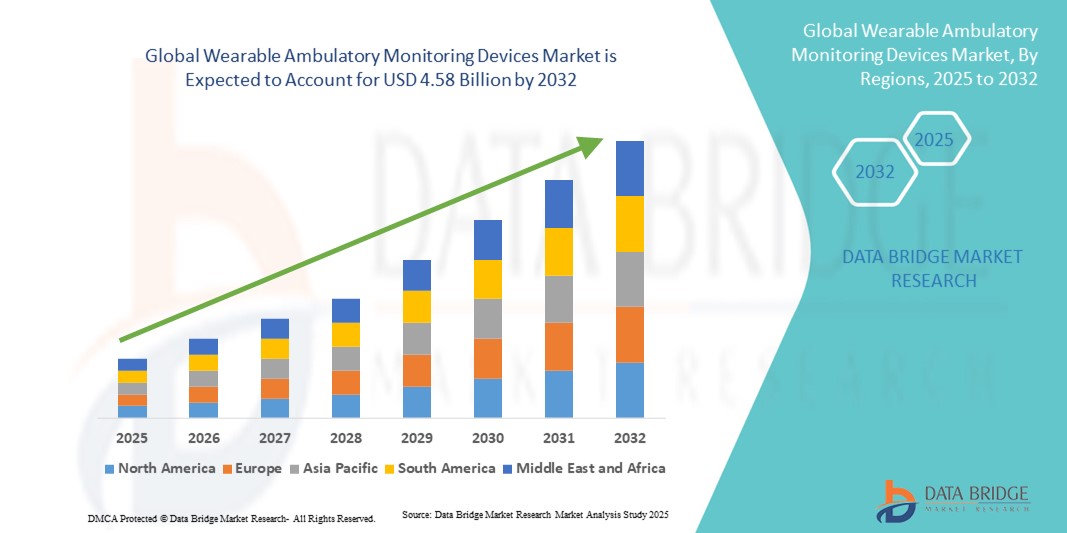

- La taille du marché mondial des dispositifs de surveillance ambulatoire portables était évaluée à 2,36 milliards USD en 2024 et devrait atteindre 4,58 milliards USD d'ici 2032 , à un TCAC de 8,64 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande croissante de surveillance à distance des patients et les progrès de la technologie des soins de santé portables, permettant un suivi continu et en temps réel de la santé.

- De plus, la préférence croissante des consommateurs pour des dispositifs portables, non invasifs et conviviaux positionne les systèmes de surveillance ambulatoire portables comme un outil essentiel pour les professionnels de santé comme pour les patients. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs portables de surveillance ambulatoire

- Les dispositifs de surveillance ambulatoire portables, conçus pour le suivi continu des paramètres physiologiques tels que la fréquence cardiaque, la pression artérielle, la glycémie et l'activité respiratoire, sont des composants de plus en plus essentiels des systèmes de santé modernes, tant dans les hôpitaux que dans les soins à domicile, en raison de leur commodité accrue, de leurs capacités de surveillance à distance et de leur intégration transparente avec les écosystèmes de santé numérique.

- La demande croissante de dispositifs portables de surveillance ambulatoire est principalement alimentée par la prévalence croissante des maladies chroniques, l'importance croissante accordée aux soins préventifs et la préférence croissante pour les solutions de surveillance non invasives en temps réel. Ces dispositifs permettent aux patients et aux professionnels de santé de bénéficier d'informations médicales continues, permettant des interventions rapides et de meilleurs résultats.

- L'Amérique du Nord a dominé le marché des dispositifs portables de surveillance ambulatoire, avec une part de chiffre d'affaires de 40,8 % en 2024. Cette situation se caractérise par une infrastructure de santé de pointe, des revenus disponibles élevés et une forte présence d'acteurs clés du secteur. Les États-Unis ont enregistré une croissance substantielle des installations de dispositifs portables de surveillance ambulatoire, notamment dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile, grâce aux innovations des entreprises de medtech établies et des startups axées sur l'analyse basée sur l'IA et l'intégration d'applications mobiles.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs portables de surveillance ambulatoire au cours de la période de prévision, portée par l'urbanisation croissante, la hausse des revenus disponibles et le développement des infrastructures de santé. L'adoption croissante des solutions de santé numérique dans les économies émergentes comme la Chine, l'Inde et le Japon, conjuguée aux initiatives gouvernementales favorables à la télésurveillance et à la télémédecine, accélère l'expansion du marché dans la région.

- Le segment de la surveillance hospitalière a dominé le marché des dispositifs portables de surveillance ambulatoire, avec une part de marché de 44,3 % en 2024. Les hôpitaux restent les principaux centres de diagnostic cardiaque avancé et de soins intensifs. La demande est stimulée par le besoin de surveillance continue des patients hospitalisés pour des maladies cardiovasculaires, des arythmies ou en convalescence post-opératoire.

Portée du rapport et segmentation du marché des dispositifs de surveillance ambulatoire portables

|

Attributs |

Aperçu du marché des dispositifs portables de surveillance ambulatoire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de surveillance ambulatoire portables

Adoption croissante des dispositifs de surveillance ambulatoire portables dans les soins de santé préventifs

- Une tendance significative et croissante sur le marché mondial des dispositifs portables de surveillance ambulatoire est l'adoption croissante de ces dispositifs pour les soins de santé préventifs et la surveillance continue des patients. Le fardeau croissant des maladies chroniques telles que les troubles cardiovasculaires, le diabète et les affections respiratoires stimule la demande de solutions de surveillance non invasives en temps réel, permettant aux patients et aux professionnels de santé d'accéder à des informations médicales continues.

- Par exemple, les ECG et les moniteurs d'événements cardiaques portables modernes sont largement utilisés pour suivre les arythmies cardiaques et détecter les premiers signes de complications. De même, les tensiomètres ambulatoires sont de plus en plus prescrits pour fournir une représentation plus précise de l'état de santé des patients que les mesures cliniques traditionnelles, aidant ainsi les médecins à intervenir plus rapidement.

- Ces dispositifs permettent également une surveillance à long terme en dehors du cadre hospitalier, réduisant ainsi les consultations fréquentes et les coûts globaux de santé. Les patients peuvent ainsi mener une vie quotidienne normale tout en étant surveillés en permanence, et les médecins ont accès à des données complètes pour des diagnostics et une planification thérapeutique plus précis.

- L'intégration de biocapteurs avancés dans les moniteurs ambulatoires portables améliore la précision du diagnostic, permettant de détecter des changements physiologiques subtils qui pourraient autrement passer inaperçus lors d'examens cliniques à court terme. Cette fonctionnalité est particulièrement précieuse pour la prise en charge des patients à haut risque et la garantie d'ajustements thérapeutiques rapides.

- Cette demande est d'autant plus soutenue par l'importance croissante accordée à la télésurveillance des patients (TPS) et aux soins à domicile, notamment depuis la pandémie, où les systèmes de santé du monde entier ont opté pour une réduction des visites à l'hôpital tout en garantissant la continuité des soins. Les moniteurs ambulatoires portables sont devenus des outils essentiels pour faciliter cette transformation.

- De plus, l'essor mondial des soins de santé numériques et la mise en place de politiques de remboursement dans les régions développées renforcent leur adoption. Les fabricants d'appareils privilégient de plus en plus le confort, la portabilité et la longue durée de vie des batteries afin de garantir une meilleure observance du traitement par les patients, essentielle à la fiabilité des résultats de surveillance.

- Cette tendance vers des solutions de surveillance continue et préventive centrées sur le patient transforme fondamentalement les attentes en matière de soins de santé. Par conséquent, les entreprises investissent dans des conceptions innovantes, des dispositifs de surveillance multiparamétrique et une meilleure connectivité aux systèmes de dossiers médicaux électroniques (DME) afin d'optimiser l'utilité clinique et les résultats pour les patients.

- La demande d'appareils de surveillance ambulatoire portables augmente rapidement sur les marchés développés et émergents, car les prestataires de soins de santé privilégient la gestion proactive des maladies, l'amélioration de l'observance du traitement par les patients et la réduction des coûts d'hospitalisation.

Dynamique du marché des dispositifs portables de surveillance ambulatoire

Conducteur

Besoin croissant en raison de l'augmentation des maladies chroniques et de la surveillance à distance des patients

- La prévalence croissante des maladies chroniques telles que les troubles cardiovasculaires, le diabète et les affections respiratoires, associée à l'adoption accélérée de solutions de surveillance à distance des patients (RPM) et de télésanté, est un facteur important de la demande accrue de dispositifs de surveillance ambulatoire portables.

- Par exemple, en 2021, l'American Heart Association (AHA) a souligné l'adoption croissante des patchs de surveillance cardiaque portables (tels que le patch Zio® d'iRhythm et les moniteurs cardiaques implantables LINQ de Medtronic) pour les patients souffrant de fibrillation auriculaire et d'autres arythmies. Ces dispositifs permettent une surveillance ECG continue et à distance, réduisant ainsi les consultations répétées à l'hôpital tout en fournissant aux médecins des données diagnostiques en temps réel. Cette tendance s'est accélérée pendant et après la pandémie de COVID-19, les hôpitaux et les cliniques ayant de plus en plus recours à la télésanté et aux solutions de surveillance cardiaque pour prendre en charge à domicile les patients atteints de maladies cardiovasculaires et métaboliques chroniques.

- À mesure que les patients et les professionnels de la santé prennent davantage conscience des avantages de la surveillance continue de la santé, ces appareils offrent des fonctionnalités avancées telles que des alertes en temps réel, le stockage de données à long terme et l'intégration aux dossiers de santé électroniques (DSE), offrant une mise à niveau convaincante par rapport aux méthodes de surveillance épisodique traditionnelles.

- De plus, la popularité croissante des soins à domicile et le désir d'écosystèmes de santé numériques interconnectés font des dispositifs de surveillance portables un élément essentiel de la prestation de soins de santé modernes, offrant une intégration transparente avec les plateformes de télémédecine et les applications mobiles.

- La commodité du suivi non invasif et en temps réel des signes vitaux, l'accès à distance aux données des patients pour les médecins et la possibilité de gérer proactivement les maladies chroniques sont des facteurs clés qui favorisent l'adoption de dispositifs de surveillance ambulatoire portables dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile. La tendance vers des soins centrés sur le patient et la disponibilité croissante d'options portables conviviales contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant la sécurité des données, leur exactitude et les coûts initiaux élevés

- Les inquiétudes concernant les vulnérabilités en matière de sécurité des données des dispositifs médicaux connectés, notamment les systèmes de surveillance portables, constituent un obstacle majeur à une pénétration plus large du marché. Reposant sur une connectivité réseau et des logiciels, ces dispositifs sont vulnérables aux tentatives de piratage et aux violations de données, ce qui suscite des inquiétudes chez les professionnels de santé et les patients quant à la confidentialité des informations médicales sensibles.

- Par exemple, des rapports très médiatisés sur les vulnérabilités en matière de cybersécurité des appareils de santé connectés ont rendu certains établissements de santé prudents quant au déploiement à grande échelle de solutions portables.

- Répondre à ces préoccupations en matière de cybersécurité grâce à un chiffrement robuste, une gestion des données conforme à la loi HIPAA et des mises à jour logicielles régulières est essentiel pour instaurer la confiance. Des entreprises comme Philips et Abbott mettent en avant leurs protocoles de sécurité avancés et leurs mesures de protection des données lors du lancement de leurs produits afin de rassurer les acheteurs potentiels.

- De plus, le coût initial relativement élevé de certains systèmes de surveillance portables avancés par rapport aux outils de diagnostic traditionnels peut constituer un frein à leur adoption par les professionnels de santé et les patients sensibles au prix, notamment dans les régions en développement. Si les dispositifs portables de base sont devenus plus abordables, les fonctionnalités haut de gamme telles que la surveillance multiparamétrique, l'analyse basée sur l'IA ou l'autonomie prolongée de la batterie sont souvent plus onéreuses.

- Un autre obstacle réside dans la précision et la fiabilité des données. La variabilité des performances des capteurs, les différences de type de peau ou les mouvements des patients peuvent impacter les mesures, dissuadant les médecins de se fier uniquement aux données des appareils portables pour prendre des décisions cliniques. Garantir une précision constante et obtenir les autorisations réglementaires demeurent des défis majeurs.

- De plus, les obstacles réglementaires et la nécessité de se conformer aux normes régionales en matière de soins de santé peuvent ralentir les approbations de produits et les délais de commercialisation.

- Bien que les prix baissent progressivement et que la précision s'améliore, la complexité et le coût perçus des technologies de surveillance portables avancées peuvent encore freiner leur adoption généralisée. Relever ces défis grâce à des mesures de cybersécurité renforcées, à des capteurs plus performants, à la sensibilisation des consommateurs et au développement d'options plus abordables sera essentiel pour assurer une croissance durable du marché.

Portée du marché des dispositifs portables de surveillance ambulatoire

Le marché est segmenté en fonction du produit et de l’application.

- Par produit

En fonction des produits, le marché des dispositifs portables de surveillance ambulatoire est segmenté en moniteurs d'événements cardiaques, moniteurs Holter cardiaques, dispositifs de télémétrie cardiaque mobiles, moniteurs cardiaques implantables, etc. Le segment des moniteurs Holter cardiaques a dominé la plus grande part de marché avec 38,6 % de chiffre d'affaires en 2024, car ces appareils restent les outils les plus largement adoptés pour la surveillance du rythme cardiaque à long terme. Leur capacité à enregistrer l'activité cardiaque en continu sur une période de 24 à 48 heures fournit aux médecins des informations diagnostiques précises pour les arythmies, les palpitations et autres irrégularités cardiaques. Les moniteurs Holter sont bien établis en pratique clinique et restent rentables par rapport aux alternatives plus récentes, ce qui renforce leur adoption sur les marchés développés et émergents.

Le segment des appareils de télémétrie cardiaque mobiles devrait connaître la croissance la plus rapide, avec un TCAC de 15,2 % entre 2025 et 2032, propulsé par la demande croissante de solutions de surveillance continue et en temps réel au-delà des murs des hôpitaux. Contrairement aux moniteurs Holter traditionnels, ces appareils permettent la transmission sans fil des données directement aux professionnels de santé, permettant ainsi la détection précoce d'affections potentiellement mortelles. Leur rôle dans la prise en charge à distance des patients devient de plus en plus crucial, notamment à l'heure où les systèmes de santé du monde entier se tournent vers la télémédecine et les soins à domicile. L'intégration aux plateformes d'IA et d'IoT améliore encore la précision du diagnostic en permettant des analyses automatisées et des alertes prédictives, ce qui améliore les résultats cliniques. L'adoption croissante de ces dispositifs par les populations vieillissantes, les patients atteints de maladies cardiovasculaires chroniques et dans les régions où les infrastructures de télésanté se développent devrait alimenter une croissance rapide.

- Par application

En fonction des applications, le marché des dispositifs portables de surveillance ambulatoire est segmenté en surveillance des patients hospitalisés, surveillance des patients ambulatoires et soins de santé à domicile intelligents. Le segment de la surveillance des patients hospitalisés représentait la plus grande part de chiffre d'affaires du marché, soit 44,3 % en 2024, les hôpitaux restant les principaux centres de diagnostic cardiaque avancé et de soins intensifs. La demande est stimulée par le besoin de surveillance continue des patients admis pour des maladies cardiovasculaires, des arythmies ou des patients en convalescence post-opératoire. Les hôpitaux bénéficient de leur capacité à intégrer des dispositifs portables à des systèmes de surveillance centralisés, garantissant une intervention rapide et une prise en charge efficace des patients à haut risque. De plus, l'augmentation du nombre d'hospitalisations pour troubles cardiaques et le recours croissant aux équipements de diagnostic avancé en milieu hospitalier contribuent à la domination de ce segment.

Le segment des soins de santé à domicile intelligents devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, avec un TCAC de 16,8 %, soutenu par le changement de paradigme vers une prestation de soins décentralisée et des soins centrés sur le patient. La sensibilisation croissante aux soins préventifs, conjuguée à la hausse des coûts d'hospitalisation, a entraîné une préférence accrue pour les solutions de surveillance à domicile. Les dispositifs portables conçus pour les soins de santé à domicile intelligents permettent aux patients de suivre leur activité cardiaque en temps réel, tout en transmettant simultanément les données aux professionnels de santé via des plateformes connectées. Cela permet non seulement de réduire les réadmissions à l'hôpital, mais aussi d'améliorer le confort et l'autonomie des patients. L'intégration des dispositifs portables de surveillance aux services de télésanté, aux plateformes de santé basées sur l'IA et aux applications mobiles favorise leur adoption à grande échelle dans les économies développées et en développement.

Analyse régionale du marché des dispositifs portables de surveillance ambulatoire

- L'Amérique du Nord a dominé le marché des dispositifs de surveillance ambulatoire portables avec la plus grande part de revenus de 40,8 % en 2024, soutenue par une infrastructure de soins de santé avancée, des revenus disponibles élevés et la présence de fabricants de dispositifs médicaux de premier plan.

- L'importance accordée par la région aux soins préventifs, conjuguée à la prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires et le diabète, favorise leur adoption. Hôpitaux, cliniques spécialisées et prestataires de soins à domicile intègrent rapidement ces dispositifs pour un suivi des patients en temps réel, garantissant des interventions rapides et réduisant les réadmissions à l'hôpital.

- Le soutien au remboursement et la demande croissante de solutions de surveillance à distance renforcent encore la position de leader de l'Amérique du Nord sur le marché

Aperçu du marché américain des dispositifs portables de surveillance ambulatoire

Le marché américain des dispositifs portables de surveillance ambulatoire a conquis la plus grande part de marché en Amérique du Nord en 2024, grâce à l'adoption généralisée de technologies de santé avancées et à des investissements importants dans les solutions de santé numériques. Les hôpitaux et les centres de diagnostic s'appuient de plus en plus sur les dispositifs portables de surveillance ambulatoire pour la surveillance cardiaque, la gestion de la tension artérielle et le suivi continu de la glycémie. Les États-Unis bénéficient également d'un écosystème solide de fabricants d'appareils, de startups et de prestataires de soins de santé qui accélèrent l'innovation dans la surveillance sans fil et les fonctionnalités de diagnostic basées sur l'IA. La forte sensibilisation des consommateurs, une couverture d'assurance avantageuse et la transition vers les soins à domicile sont les principaux moteurs de l'expansion du marché américain.

Aperçu du marché européen des dispositifs portables de surveillance ambulatoire

Le marché européen des dispositifs portables de surveillance ambulatoire devrait connaître une croissance annuelle moyenne (TCAC) stable tout au long de la période de prévision, soutenu par la demande croissante de télésurveillance, le vieillissement de la population et la hausse des dépenses de santé. Les systèmes de santé européens privilégient le diagnostic préventif, ce qui confère aux dispositifs portables de surveillance ambulatoire une importance croissante dans la prise en charge des maladies chroniques. Leur adoption est particulièrement forte dans des pays comme l'Allemagne, le Royaume-Uni et la France, où les réseaux hospitaliers avancés et les initiatives de santé numérique accélèrent leur adoption. L'intégration des moniteurs portables aux dossiers médicaux électroniques (DME) et aux plateformes de télémédecine stimule également la croissance dans les milieux cliniques et de soins à domicile.

Aperçu du marché britannique des dispositifs portables de surveillance ambulatoire

Le marché britannique des dispositifs portables de surveillance ambulatoire devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, stimulé par l'accent mis par le gouvernement sur la transformation numérique de la santé et les stratégies de soins préventifs. Les hôpitaux et les prestataires de soins à domicile adoptent des moniteurs cardiaques ambulatoires, des tensiomètres et des systèmes d'ECG portables afin de réduire les visites à l'hôpital et d'améliorer la prise en charge des maladies chroniques. Les préoccupations croissantes concernant les maladies cardiaques et les affections liées au mode de vie, combinées à l'intérêt des consommateurs pour les technologies de santé mobiles, créent une forte demande. L'infrastructure de santé avancée du Royaume-Uni et son écosystème de télésanté bien établi devraient favoriser une adoption rapide dans les années à venir.

Aperçu du marché allemand des dispositifs portables de surveillance ambulatoire

Le marché allemand des dispositifs de surveillance ambulatoire portables devrait connaître une croissance annuelle moyenne (TCAC) considérable, grâce à son infrastructure de santé hautement développée et à l'importance accordée à l'innovation technologique. Les hôpitaux et cliniques allemands intègrent des moniteurs ambulatoires portables pour améliorer la détection précoce et la prise en charge à long terme des maladies cardiovasculaires, métaboliques et respiratoires. L'accent mis par le pays sur le développement durable et la transformation numérique des soins de santé favorise également leur adoption, grâce à une collaboration étroite entre les instituts de recherche et les fabricants de dispositifs médicaux. La priorité accordée par l'Allemagne à la sécurité et à la confidentialité des données dans le domaine de la santé numérique s'inscrit dans le cadre de l'adoption de solutions de surveillance cliniquement validées et conformes.

Analyse du marché des dispositifs portables de surveillance ambulatoire en Asie-Pacifique

Le marché des dispositifs de surveillance ambulatoire portables en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et le développement des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. La charge croissante des maladies chroniques au sein de ces populations, conjuguée à l'augmentation des investissements dans les soins de santé, accélère l'adoption des moniteurs ambulatoires portables. Les initiatives gouvernementales de soutien en faveur de la télémédecine, de la santé numérique et de la télésurveillance des patients stimulent encore davantage le marché. La disponibilité d'appareils économiques fabriqués localement en Asie-Pacifique élargit également l'accessibilité, rendant les solutions de surveillance avancées accessibles à une population plus large.

Aperçu du marché japonais des dispositifs portables de surveillance ambulatoire

Le marché japonais des dispositifs portables de surveillance ambulatoire gagne du terrain, porté par le secteur de la santé de pointe, le vieillissement de la population et l'importance croissante accordée à la commodité des soins de longue durée. Les dispositifs portables de surveillance cardiaque et de la pression artérielle sont de plus en plus utilisés pour les soins aux personnes âgées, réduisant ainsi la dépendance à l'hôpital tout en permettant un suivi continu de la santé à domicile. L'intégration de ces dispositifs à des écosystèmes IoT de santé plus vastes, notamment les plateformes de télémédecine et les systèmes de diagnostic connectés, favorise leur adoption généralisée. L'accent mis par le Japon sur l'amélioration du confort des patients et de la précision de la surveillance renforce encore la demande auprès des hôpitaux, des cliniques spécialisées et des prestataires de soins à domicile.

Aperçu du marché chinois des dispositifs portables de surveillance ambulatoire

En 2024, le marché chinois des dispositifs portables de surveillance ambulatoire représentait la plus grande part du marché Asie-Pacifique, porté par la numérisation rapide des soins de santé, la croissance de la classe moyenne et le soutien gouvernemental aux initiatives de santé intelligente. Le nombre important de patients souffrant de maladies cardiovasculaires et métaboliques en Chine crée une forte demande de surveillance ambulatoire continue. Les fabricants nationaux jouent un rôle essentiel en proposant des dispositifs économiques et innovants, élargissant ainsi l'accès aux populations urbaines et rurales. L'essor des villes intelligentes en Chine et l'intégration des solutions de santé numérique dans les politiques de santé garantissent une forte dynamique de croissance pour les années à venir.

Part de marché des dispositifs portables de surveillance ambulatoire

L'industrie des dispositifs de surveillance ambulatoire portables est principalement dirigée par des entreprises bien établies, notamment :

- General Electric Company (États-Unis)

- Diagnostics ACS (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- iRhythm Technologies, Inc. (États-Unis)

- Medicomp Inc. (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- G Medical Innovations Holdings Ltd. (Israël)

- Hill-Rom Services Inc. (États-Unis)

- Asahi Kasei Corporation (Japon)

- Biotélémétrie (États-Unis)

- Preventice Solutions Inc. (États-Unis)

- Telerhythmics LLC (États-Unis)

- ZOLL Medical Corporation (États-Unis)

Derniers développements sur le marché mondial des dispositifs portables de surveillance ambulatoire

- En novembre 2021, AliveCor a reçu l'autorisation 510(k) de la FDA pour la carte KardiaMobile, le premier ECG personnel au monde de la taille d'une carte de crédit. Cet appareil ultra-portable permet aux patients d'enregistrer des ECG de qualité médicale à tout moment et en tout lieu, élargissant ainsi l'accès à la détection précoce des événements cardiaques. Ce lancement a renforcé la position d'AliveCor sur le marché de la surveillance ambulatoire portable en proposant une solution discrète et de poche pour un suivi continu de la santé cardiaque.

- En décembre 2022, Dexcom a reçu l'autorisation de la FDA pour son système de surveillance continue du glucose (SCG) Dexcom G7, conçu pour le suivi de la glycémie en temps réel. L'appareil est doté d'un capteur portable tout-en-un plus compact, offrant une précision accrue et un temps de préchauffage plus rapide, pour un confort d'utilisation accru. Cette approbation marque une étape importante dans le suivi de la santé métabolique et renforce le leadership mondial de Dexcom sur le marché des SCG.

- En octobre 2024, iRhythm Technologies a reçu l'autorisation 510(k) de la FDA pour la mise à jour de la conception de son dispositif Zio AT, utilisé pour la surveillance de l'arythmie en temps réel. Ces améliorations visaient à améliorer la durabilité de l'appareil, le confort du patient et la fiabilité du diagnostic. Cette autorisation permet à Zio de rester à la pointe des solutions de surveillance ECG ambulatoire, tant en milieu hospitalier qu'à domicile.

- En octobre 2024, BioIntelliSense a obtenu l'autorisation de la FDA pour le dispositif portable multi-patients BioButton et le système BioDashboard, élargissant ainsi sa gamme de dispositifs portables de qualité médicale. Le BioButton assure une surveillance continue des signes vitaux, tandis que le BioDashboard™ fournit des informations en temps réel aux cliniciens. Ce développement a positionné BioIntelliSense comme un acteur majeur des programmes de télésurveillance des patients et d'hospitalisation à domicile.

- En août 2024, la montre médicale W1 de Masimo a obtenu l'autorisation 510(k) de la FDA pour sa connectivité à sa plateforme de télésurveillance SafetyNet, devenant ainsi l'un des premiers dispositifs de surveillance continue de qualité médicale à porter au poignet. La montre mesure des paramètres de santé clés tels que la SpO₂ et la fréquence cardiaque, et son intégration à SafetyNet permet aux cliniciens de surveiller les patients à distance. Cette autorisation confirme l'expertise de Masimo dans l'association des technologies portables aux écosystèmes de santé connectés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.