Global Wind Turbine Gearbox Market

Taille du marché en milliards USD

TCAC :

%

USD

20.36 Billion

USD

40.86 Billion

2024

2032

USD

20.36 Billion

USD

40.86 Billion

2024

2032

| 2025 –2032 | |

| USD 20.36 Billion | |

| USD 40.86 Billion | |

| % | |

|

Segmentation du marché mondial des réducteurs pour éoliennes, par application (éolien terrestre et éolien offshore), type de réducteur (réducteur planétaire, réducteur hélicoïdal et réducteur hybride), puissance de l'éolienne (inférieure à 1,5 MW, de 1,5 à 3 MW et supérieure à 3 MW), utilisation finale (production d'électricité, industrie et commerce) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des réducteurs pour éoliennes

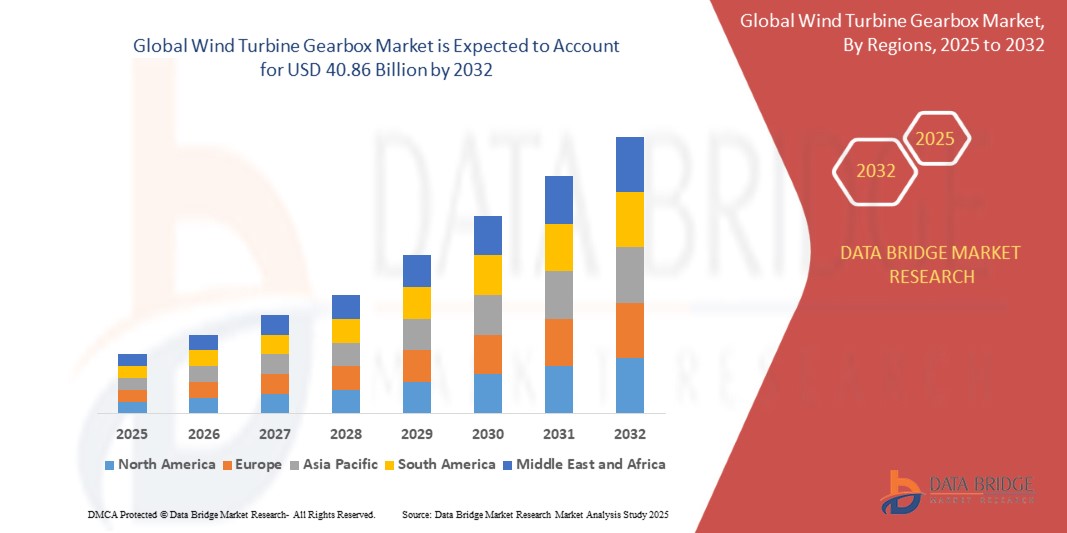

- Le marché mondial des réducteurs pour éoliennes était évalué à 20,36 milliards de dollars en 2024 et devrait atteindre 40,86 milliards de dollars d'ici 2032 , avec un TCAC de 9,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption mondiale croissante des énergies renouvelables et les progrès technologiques dans la conception des éoliennes, ce qui conduit à une efficacité et une fiabilité accrues des projets éoliens terrestres et en mer.

- Par ailleurs, la hausse des investissements dans les infrastructures éoliennes à grande échelle et l'accent mis sur la réduction des émissions de carbone stimulent la demande en réducteurs de turbines éoliennes de pointe. La convergence de ces facteurs accélère le déploiement de turbines à haute capacité, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des réducteurs pour éoliennes

- Les réducteurs des éoliennes sont des systèmes mécaniques qui transfèrent l'énergie du rotor de la turbine au générateur, optimisant le couple et la vitesse de rotation pour maximiser la production d'électricité. Ces systèmes sont essentiels aux éoliennes terrestres et en mer, garantissant leurs performances, leur longévité et leur fiabilité opérationnelle.

- La demande croissante de réducteurs pour éoliennes est principalement alimentée par la transition mondiale vers les énergies renouvelables, le déploiement croissant d'éoliennes de grande capacité et le besoin de solutions de réducteurs efficaces, durables et nécessitant peu d'entretien dans les parcs éoliens modernes.

- La région Asie-Pacifique a dominé le marché des réducteurs pour éoliennes avec une part de 49,5 % en 2024, grâce à l'expansion rapide des capacités de production d'énergie renouvelable, aux fortes incitations gouvernementales en faveur de l'adoption de l'énergie éolienne et à l'accent croissant mis sur la production d'énergie durable.

- L’Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché des réducteurs pour éoliennes au cours de la période de prévision, en raison de la demande croissante d’énergies renouvelables, de l’expansion des projets éoliens en mer et à terre et du déploiement croissant de turbines de grande capacité.

- L'éolien terrestre a dominé le marché avec une part de marché de 62,5 % en 2024, grâce au déploiement massif de parcs éoliens terrestres à travers le monde. Ce phénomène s'explique par des coûts d'installation et de maintenance inférieurs à ceux des installations en mer. Les éoliennes terrestres bénéficient également de chaînes d'approvisionnement établies, d'une connectivité au réseau plus aisée et d'un cadre réglementaire favorable sur les principaux marchés, ce qui en fait le choix privilégié des producteurs d'électricité, qu'ils soient indépendants ou non. L'intérêt croissant porté aux énergies renouvelables et les incitations gouvernementales pour les projets terrestres renforcent encore la position dominante de ce segment.

Portée du rapport et segmentation du marché des réducteurs pour éoliennes

|

Attributs |

Principaux enseignements du marché des réducteurs pour éoliennes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des réducteurs pour éoliennes

Projets éoliens offshore en plein essor

- Le marché mondial des réducteurs pour éoliennes connaît une demande accélérée, portée par le développement des projets éoliens en mer. Ces installations nécessitent des réducteurs robustes et de grande capacité, capables de résister aux conditions marines extrêmes, et contribuant ainsi à l'efficacité et à la réalisation des objectifs à long terme en matière d'énergies renouvelables.

- For instance, Siemens Gamesa has developed advanced gearboxes optimized for offshore turbines deployed in Europe and Asia. These models are designed to withstand high loads while ensuring performance stability in offshore environments with heavy wind exposure

- Increasing turbine sizes are directly influencing gearbox designs. Larger offshore turbines require multi-megawatt capacity gearboxes with greater torque-handling capabilities, prompting investments in next-generation gear transmission systems to ensure reliability in renewable energy generation projects

- In addition, partnerships between governments and private developers for offshore wind farms are reinforcing gearbox demand. Long-term energy transition strategies are favoring high-performance gearbox adoption for both coastal and deep-sea renewable energy infrastructure investments

- Digitalization trends are shaping gearbox innovation as smart monitoring systems gain adoption. Predictive analytics and IoT-based condition monitoring provide insights that prevent unexpected downtime and optimize operational efficiency, particularly in costly offshore maintenance scenarios

- The move toward green hydrogen production is also linked to offshore wind expansion. Gearboxes powering offshore wind farms indirectly support hydrogen value chains by enabling reliable renewable electricity generation for electrolyzer operations worldwide

Wind Turbine Gearbox Market Dynamics

Driver

Growing Investments in Renewable Energy

- Rising global investments in renewable energy are strongly boosting wind turbine gearbox demand. Nations seeking to reduce carbon emissions and meet net-zero commitments are expanding wind power capacity, generating higher requirement for high-performance gear systems

- For instance, Vestas has secured large-scale projects involving advanced gearbox turbines across Europe and Asia. These initiatives reflect consistent industry investments that strengthen renewable electricity supply chains and secure future growth for gearbox manufacturers

- The growing adoption of offshore and onshore projects is supporting long-term demand. Wind turbine gearboxes are crucial for transmission efficiency, effectively converting rotational speeds into energy production aligned with global renewable energy frameworks

- In addition, multilateral financing institutions are backing public-private renewable projects with capital inflows. This global funding push is catalyzing infrastructure growth, with gearboxes at the core of turbine installations that enhance energy generation capacities

- The expansion of green financing mechanisms by governments and private banks is reinforcing industry growth. Subsidies and low-interest loans for clean power projects are strengthening investor confidence and accelerating gearbox adoption across strategic energy markets

Restraint/Challenge

High Gearbox Maintenance Costs

- The wind turbine gearbox market faces considerable challenges due to high maintenance costs. Offshore turbines, in particular, require frequent inspections and component replacements, raising operating expenses and affecting the overall return on investment for developers

- For instance, General Electric reported gearbox maintenance as one of the costliest aspects in offshore wind projects. These expenses have become a limiting factor for project profitability, despite strong demand for renewable electricity generation globally

- Gearbox failures can lead to significant downtime, causing energy production losses. Replacement or refurbishment often requires specialized cranes and vessels, especially offshore, turning repair into an expensive bottleneck within large-scale wind energy projects

- In addition, limited availability of skilled service providers capable of performing complex gearbox maintenance adds further barriers. This talent gap increases costs and delays, hampering operational efficiency for developers managing multi-site wind portfolios

- The trend toward direct-drive turbines, which eliminate gearboxes, is emerging as a competitive challenge. While costly to manufacture, these alternatives reduce maintenance needs, posing risks to long-term gearbox demand in future project developments

Wind Turbine Gearbox Market Scope

The market is segmented on the basis of application, gearbox type, turbine capacity, and end use.

• By Application

On the basis of application, the wind turbine gearbox market is segmented into onshore wind power and offshore wind power. The onshore wind power segment dominated the largest market revenue share of 62.5% in 2024, driven by extensive global deployment of onshore wind farms due to lower installation and maintenance costs compared to offshore setups. Onshore turbines also benefit from established supply chains, easier grid connectivity, and favorable regulatory support in key markets, making them the preferred choice for both utility and independent power producers. The growing focus on renewable energy adoption and government incentives for onshore projects further reinforce the dominance of this segment.

The offshore wind power segment is expected to witness the fastest growth from 2025 to 2032, fueled by rising investments in large-scale offshore wind projects, particularly in Europe and Asia-Pacific. Offshore turbines offer higher wind speeds, leading to greater energy generation efficiency, and advancements in floating turbine technology are expanding deployment options in deeper waters. Increasing collaboration between energy developers and governments to meet net-zero targets is also driving rapid adoption of offshore wind turbines globally.

• By Gearbox Type

Selon le type de réducteur, le marché se divise en réducteurs planétaires, hélicoïdaux et hybrides. Le segment des réducteurs planétaires a représenté la plus grande part de chiffre d'affaires en 2024, grâce à leur couple élevé, leur conception compacte et leur fiabilité même dans des conditions d'utilisation exigeantes. Largement utilisés dans les éoliennes terrestres et offshore, les réducteurs planétaires bénéficient de performances éprouvées, d'une intégration aisée aux éoliennes existantes et de faibles besoins de maintenance, ce qui en fait le choix privilégié pour les grands projets éoliens.

Le segment des réducteurs hybrides devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de solutions innovantes alliant l'efficacité des réducteurs planétaires à la flexibilité des réducteurs hélicoïdaux. Les réducteurs hybrides améliorent les performances des turbines de forte puissance (plus de 3 MW), réduisent les pertes mécaniques et prolongent leur durée de vie, un atout essentiel pour les applications offshore. L'augmentation des investissements en R&D sur les conceptions hybrides et leur adoption croissante dans les turbines de nouvelle génération sont des facteurs clés de cette croissance rapide.

• Par capacité de turbine

En fonction de la puissance des turbines, le marché est segmenté en trois catégories : moins de 1,5 MW, 1,5 à 3 MW et plus de 3 MW. Le segment des 1,5 à 3 MW a dominé le marché en 2024, grâce à son adoption généralisée dans les projets terrestres de grande envergure qui offrent un bon compromis entre coût, production d’énergie et compatibilité avec les infrastructures. Les turbines de cette catégorie offrent une efficacité optimale pour les petits et moyens parcs éoliens, tout en garantissant une fiabilité éprouvée et une logistique simplifiée pour l’installation et la maintenance.

Le segment des éoliennes de plus de 3 MW devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le développement des parcs éoliens offshore et la demande croissante d'éoliennes de plus grande puissance pour atteindre les objectifs mondiaux en matière d'énergies renouvelables. Les éoliennes de plus grande taille captent des ressources éoliennes plus fortes et plus constantes, améliorant considérablement le rendement énergétique par unité, et sont de plus en plus privilégiées dans les nouveaux parcs éoliens offshore et terrestres de grande envergure. Les progrès technologiques réalisés dans la conception et les matériaux des réducteurs permettent d'accroître encore la puissance des éoliennes au-delà de 3 MW, favorisant ainsi leur adoption rapide dans les projets de grande capacité.

• Par utilisation finale

Selon leur utilisation finale, le marché des réducteurs pour éoliennes se divise en trois segments : production d’électricité, industrie et commerce. Le segment de la production d’électricité a représenté la plus grande part de chiffre d’affaires en 2024, porté par la transition mondiale vers les énergies renouvelables et le recours croissant aux parcs éoliens pour satisfaire la demande en électricité. Les gouvernements et les entreprises privées privilégient les réducteurs haute performance afin de garantir l’efficacité, la fiabilité et une disponibilité maximale, ce qui fait de ce segment la principale catégorie d’utilisateurs finaux.

Le segment commercial devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'adoption croissante des éoliennes sur les campus d'entreprises, dans les parcs industriels et les petites installations commerciales soucieuses de solutions énergétiques durables. Les progrès réalisés dans la conception de réducteurs compacts et modulaires facilitent leur intégration aux systèmes énergétiques distribués, tandis que les entreprises accordent une importance accrue au respect des critères ESG et à la réduction de leur empreinte carbone, stimulant ainsi la demande d'installations d'éoliennes à l'échelle commerciale.

Analyse régionale du marché des réducteurs pour éoliennes

- La région Asie-Pacifique a dominé le marché des réducteurs pour éoliennes en 2024, avec la plus grande part de revenus (49,5 %), grâce à l'expansion rapide des capacités de production d'énergie renouvelable, aux fortes incitations gouvernementales en faveur de l'adoption de l'énergie éolienne et à l'intérêt croissant porté à la production d'énergie durable.

- L'infrastructure de fabrication compétitive de la région, les investissements croissants dans la production de turbines et les exportations croissantes d'équipements éoliens accélèrent l'expansion du marché.

- La disponibilité d'une main-d'œuvre qualifiée, des politiques réglementaires favorables et une industrialisation rapide des économies en développement contribuent à l'adoption accrue d'éoliennes de grande capacité et de technologies de boîtes de vitesses avancées.

Analyse du marché des réducteurs pour éoliennes en Chine

En 2024, la Chine détenait la plus grande part du marché des réducteurs pour éoliennes en Asie-Pacifique, grâce à sa position de premier producteur mondial d'éoliennes et de composants. Le soutien gouvernemental important aux projets d'énergies renouvelables, les vastes capacités de production nationales et le développement dynamique des parcs éoliens terrestres et offshore stimulent la croissance. Les investissements en R&D dans les technologies de réducteurs de pointe et les grands projets éoliens du pays renforcent encore la demande.

Analyse du marché indien des boîtes de vitesses pour éoliennes

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par le développement de son parc éolien terrestre, l'intérêt croissant porté aux énergies vertes et l'adoption croissante de turbines industrielles de grande taille. Les programmes gouvernementaux, tels que l'accélération du développement des énergies renouvelables, associés aux investissements étrangers dans la fabrication et l'installation de turbines, stimulent la demande du marché. Par ailleurs, l'accent mis sur la production nationale et l'approvisionnement local en composants favorise une expansion rapide du marché.

Analyse du marché européen des réducteurs pour éoliennes

Le marché européen des réducteurs pour éoliennes est en constante expansion, soutenu par d'importants investissements dans les projets éoliens offshore, des réglementations environnementales strictes et une forte adoption des turbines de grande capacité. La région privilégie la durabilité, l'efficacité et les technologies de pointe en matière de réducteurs, notamment pour les parcs éoliens offshore. L'intérêt croissant pour la réduction des émissions de carbone et le développement des infrastructures d'énergies renouvelables contribue également à la croissance de ce marché.

Analyse du marché allemand des réducteurs pour éoliennes

Germany’s market is driven by its leadership in renewable energy adoption, mature wind turbine manufacturing ecosystem, and commitment to offshore wind expansion. Strong R&D networks and collaboration between turbine manufacturers and research institutions are fostering continuous innovation in gearbox design. Demand is particularly strong for large-capacity turbines deployed in offshore and industrial wind farms.

U.K. Wind Turbine Gearbox Market Insight

The U.K. market is supported by a mature offshore wind sector, government initiatives for carbon neutrality, and growing investments in high-performance wind turbines. Increasing adoption of hybrid and planetary gearboxes for large offshore projects, along with enhanced local manufacturing capabilities, is sustaining market growth. Collaboration between academic research centers and turbine manufacturers is further driving technological advancements.

North America Wind Turbine Gearbox Market Insight

North America is projected to grow at the fastest CAGR from 2025 to 2032, driven by rising demand for renewable energy, expansion of offshore and onshore wind projects, and increasing deployment of high-capacity turbines. Government incentives, technological advancements in turbine gearboxes, and growing investment in domestic turbine manufacturing are boosting market adoption.

U.S. Wind Turbine Gearbox Market Insight

The U.S. accounted for the largest share in the North America market in 2024, underpinned by its expansive wind power capacity, advanced R&D infrastructure, and strategic investments in both onshore and offshore turbines. Increasing focus on high-efficiency gearboxes, domestic manufacturing, and deployment of large-capacity turbines supports continued market leadership. Presence of key turbine and gearbox manufacturers further consolidates the U.S.’s dominant position in the region.

Wind Turbine Gearbox Market Share

The wind turbine gearbox industry is primarily led by well-established companies, including:

- Siemens Gamesa Renewable Energy SA (Spain)

- General Electric Renewable Energy (France)

- Robert Bosch (Germany)

- Vestas (Denmark)

- Moventas Gear Oy (Finland)

- Ishibashi Manufacturing Co. Ltd. (Japan)

- Voith GmbH & Co. KGaA (Germany)

- Winergy Group (U.S.)

- Dana Brevini SpA (Italy)

- ZF Friedrichshafen AG (Germany)

- ME Production A/S (Denmark)

- Renk AG (Germany)

Latest Developments in Global Wind Turbine Gearbox Market

- In March 2024, the Indian state-owned Solar Energy Corporation of India (SECI) announced plans to issue a tender for offshore wind project development with a cumulative capacity of 1,000 MW. This initiative is expected to significantly boost the Indian wind turbine gearbox market, as large-scale offshore projects will drive demand for high-capacity gearboxes and associated turbine components. The tender reflects the government’s commitment to expanding renewable energy infrastructure, which is likely to attract both domestic and international turbine and gearbox manufacturers

- En décembre 2023, la Plateforme européenne pour la technologie et l'innovation dans l'énergie éolienne a lancé son nouvel agenda tactique de recherche et d'innovation pour 2025-2027, appelant à un investissement public de 1,96 milliard de dollars pour renforcer la chaîne d'approvisionnement européenne en énergie éolienne. Cette initiative de financement devrait accélérer l'innovation et le développement de réducteurs de turbines éoliennes de pointe, notamment des modèles hybrides et à haute capacité, stimulant ainsi la croissance du marché en Europe. Les investissements dans des composants de turbines résilients et durables devraient encourager l'adoption des technologies de réducteurs de nouvelle génération pour les projets éoliens terrestres et en mer.

- En novembre 2023, le gouvernement de l'Odisha a reçu des propositions d'investissement totalisant 60 millions de dollars de la part de divers investisseurs pour des projets éoliens d'une capacité combinée de 575 MW. Ce développement devrait stimuler la demande régionale de réducteurs pour éoliennes, les nouvelles installations nécessitant des systèmes d'engrenages fiables et performants. Le soutien du gouvernement à de tels investissements renforce les perspectives du marché indien et crée des opportunités pour les fabricants de réducteurs et les prestataires de services.

- En mai 2021, Vestas et Iberdrola ont signé un contrat portant sur la fourniture de 50 éoliennes offshore V174-9,5 MW pour le projet Baltic Eagle, au large de l'île de Rügen. Ce contrat inclut un accord de service et de maintenance pour les turbines. Cette collaboration témoigne de la demande croissante du marché pour des réducteurs de turbines haute capacité spécialisés et les services de maintenance associés dans le cadre de projets offshore. Elle souligne l'importance de la fiabilité à long terme des réducteurs et des solutions de service pour soutenir la croissance du marché.

- En mai 2020, Mammoet a remporté un contrat de maintenance pour le parc éolien Whitla Wind 1, situé dans le sud de l'Alberta, au Canada, suite à une panne complète du multiplicateur d'une des éoliennes. Le projet a nécessité le levage et le transport du multiplicateur pour son remplacement et sa maintenance. Cet incident souligne l'importance cruciale d'une conception, d'une installation et d'un entretien fiables des multiplicateurs pour minimiser les temps d'arrêt, et met en évidence le rôle moteur du marché de l'après-vente et de la maintenance pour le marché des multiplicateurs d'éoliennes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.