Middle East And Africa Green Bio Polyols Market

Taille du marché en milliards USD

TCAC :

%

USD

43.40 Million

USD

71.14 Million

2024

2032

USD

43.40 Million

USD

71.14 Million

2024

2032

| 2025 –2032 | |

| USD 43.40 Million | |

| USD 71.14 Million | |

| % | |

Segmentation du marché des polyols verts et biologiques au Moyen-Orient et en Afrique, par type (polyols de polyéther et polyols de polyester), application (mousse, revêtements, adhésifs, produits d’étanchéité, élastomères et autres) – Tendances et prévisions de l’industrie jusqu’en 2032

Analyse du marché des polyols verts et biologiques

Le marché des polyols verts et biologiques a une demande croissante de polyuréthane rigide et flexible dans diverses applications telles que les chaussures de sport et d'athlétisme, car les consommateurs recherchent de plus en plus des alternatives écologiques qui minimisent l'impact environnemental tout en garantissant des pratiques durables et moins d'effet environnemental, stimulant ainsi la croissance du marché à l'échelle mondiale.

Taille du marché des polyols verts et biologiques

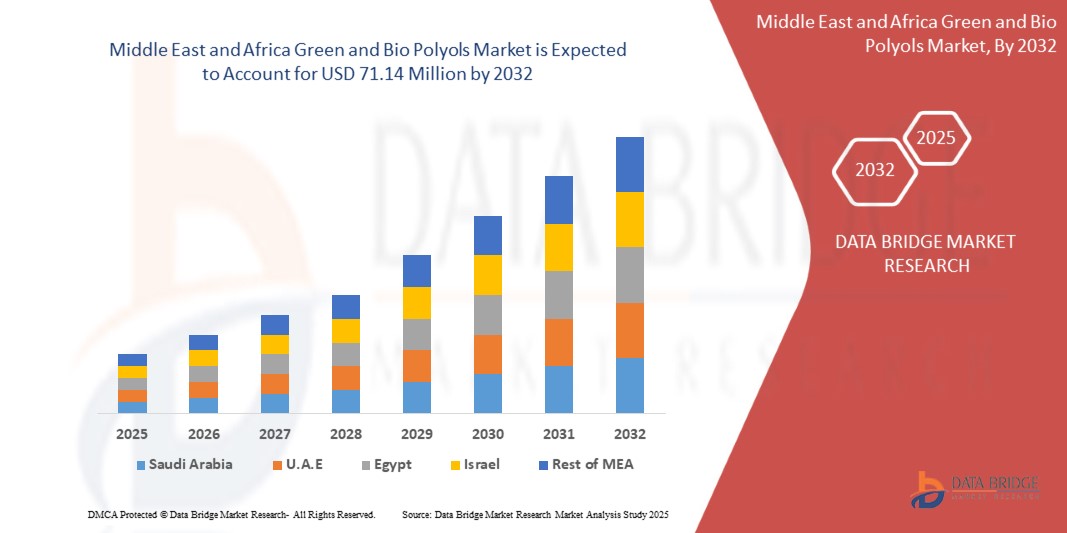

Français Le marché des polyols verts et bio au Moyen-Orient et en Afrique devrait atteindre 71,14 millions USD d’ici 2032, contre 43,40 millions USD en 2024, avec un TCAC substantiel de 6,5 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d’approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des polyols verts et biologiques

« Sensibilisation croissante aux matériaux durables »

L’importance croissante accordée au développement durable au Moyen-Orient et en Afrique influence considérablement la demande de polyols verts et biosourcés, remodelant ainsi le paysage du marché. Avec une prise de conscience accrue des conséquences environnementales des produits dérivés des combustibles fossiles, les consommateurs et les industries se tournent vers des matériaux durables. Ce changement de paradigme a catalysé l’innovation et l’adoption de polyols verts et bios, qui sont dérivés de ressources renouvelables comme les huiles végétales et les matériaux recyclés.

Des secteurs clés comme la construction, l’automobile et l’emballage adoptent ces polyols respectueux de l’environnement pour s’aligner sur des cadres réglementaires plus stricts et sur l’évolution des préférences des consommateurs. Les gouvernements de toutes les régions introduisent des mesures incitatives et des mandats pour réduire l’empreinte carbone, ce qui stimule encore davantage la demande d’alternatives biosourcées. Dans l’industrie automobile, la préférence croissante des consommateurs pour les véhicules à impact environnemental réduit favorise l’adoption de mousses de polyuréthane bio, qui sont largement utilisées dans les sièges, les intérieurs et l’isolation. De même, le secteur de la construction exploite les polyols verts pour les matériaux d’isolation économes en énergie, répondant à la demande croissante de certifications de construction écologique telles que LEED.

De plus, les multinationales intègrent de plus en plus le développement durable dans leurs stratégies de marque, en optant pour des matières premières respectueuses de l’environnement afin d’améliorer leur réputation sur le marché. Cette évolution répond non seulement aux objectifs de responsabilité sociale des entreprises (RSE), mais positionne également ces entreprises comme des innovatrices sur un marché soucieux de l’environnement. En outre, la sensibilisation accrue des consommateurs, stimulée par des campagnes d’éducation et une couverture médiatique, a transformé le développement durable d’une préoccupation de niche en un moteur de marché grand public. Cette prise de conscience croissante remodèle les habitudes d’achat dans tous les secteurs, créant une forte demande pour des solutions durables comme les polyols verts et biologiques.

Portée du rapport et segmentation du marché

|

Attributs |

Informations clés sur le marché des polyols verts et biologiques |

|

Segments couverts |

|

|

Pays couverts |

Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud, Israël et reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

Cargill, Incorporated (États-Unis), BASF SE (Allemagne), Stepan Company (États-Unis) et Wanhua (Chine) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché des polyols verts et biologiques

Les polyols verts et bio sont des alternatives écologiques aux polyols conventionnels utilisés dans la production de mousses de polyuréthane, de revêtements, d'adhésifs et d'élastomères. Ces polyols sont dérivés de ressources renouvelables telles que les huiles végétales (par exemple, l' huile de soja, de ricin ou de palme ), les sucres naturels ou une autre biomasse. Ils aident à réduire la dépendance aux matières premières à base de pétrole et contribuent à réduire les émissions de gaz à effet de serre pendant la production. Les polyols verts mettent l'accent sur des méthodes de production durables avec un impact environnemental minimal, tandis que les biopolyols mettent spécifiquement en avant leur origine biologique ou renouvelable. Les deux types conservent des propriétés chimiques et physiques comparables aux polyols traditionnels, ce qui les rend adaptés à diverses applications industrielles. De plus, ils soutiennent les principes de l'économie circulaire, certains étant recyclables ou biodégradables. L'utilisation de polyols verts et bio s'aligne sur la demande croissante du Moyen-Orient et de l'Afrique en matériaux durables dans des secteurs comme l'automobile, la construction et l'emballage, alors que les industries évoluent vers des solutions de fabrication respectueuses de l'environnement.

Dynamique du marché des polyols verts et biologiques

Conducteurs

- Demande croissante de polyuréthane rigide et flexible dans diverses applications telles que les chaussures de sport et d'athlétisme

La demande croissante de polyuréthane rigide et flexible dans diverses applications, en particulier dans les chaussures de sport et d'athlétisme, est un facteur clé qui accélère la croissance du marché des polyols verts et bio au Moyen-Orient et en Afrique. Alors que les industries accordent de plus en plus la priorité à la durabilité, l'adoption de polyols biosourcés pour la production de polyuréthane prend de l'ampleur, en particulier dans les secteurs à forte demande tels que la chaussure. Dans l'industrie des chaussures de sport et d'athlétisme, le polyuréthane joue un rôle crucial en raison de ses propriétés légères, durables et polyvalentes. Les polyuréthanes rigides sont largement utilisés pour les composants structurels, tandis que les variantes flexibles font partie intégrante des applications d'amortissement et de semelle intermédiaire. Avec la préférence croissante des consommateurs pour les produits respectueux de l'environnement, les fabricants de chaussures se tournent vers les polyuréthanes biosourcés pour répondre aux demandes du marché et s'aligner sur les objectifs de durabilité. Les grandes marques de vêtements de sport comme Adidas, Nike et Puma sont à l'avant-garde de cette transformation. Par exemple, les baskets Futurecraft. Footprint d'Adidas intègrent du polyuréthane biosourcé dérivé de matériaux renouvelables, reflétant l'engagement de la marque à réduire son impact environnemental. De même, Nike intègre des biopolyols dans ses gammes de produits pour créer des chaussures de performance qui équilibrent durabilité et fonctionnalité. Le marché des biopolyols est encore plus stimulé par la sensibilisation croissante des consommateurs à l'impact environnemental du polyuréthane conventionnel. Les clients exigeant des alternatives plus écologiques, les entreprises exploitent les polyols biosourcés pour différencier leurs produits et renforcer leur positionnement sur le marché. En outre, l'essor de l'athleisure en tant que tendance de style de vie élargit le champ d'application du polyuréthane, entraînant une augmentation des volumes de production de variantes biosourcées. La capacité des polyols verts et bios à réduire les émissions de gaz à effet de serre et la dépendance aux combustibles fossiles s'aligne parfaitement sur les objectifs environnementaux du Moyen-Orient et de l'Afrique, attirant les investissements des acteurs du secteur. Par exemple, Allbirds utilise du polyuréthane biosourcé dérivé de la canne à sucre dans ses chaussures. L'innovation SweetFoam de l'entreprise est devenue une référence dans l'industrie pour la production durable de semelles intermédiaires, stimulant encore davantage la demande de polyols verts

- L'économie circulaire vise à maximiser l'efficacité des ressources en minimisant les déchets et en favorisant la réutilisation

Le concept d’économie circulaire gagne rapidement du terrain dans tous les secteurs industriels, et son objectif de maximiser l’efficacité des ressources en minimisant les déchets et en favorisant la réutilisation des matériaux devient un moteur clé du marché des polyols verts et bio au Moyen-Orient et en Afrique. Ce modèle économique encourage les fabricants à adopter des pratiques durables, telles que l’utilisation de ressources renouvelables, la réduction de la consommation d’énergie et le recyclage des matériaux, ce qui s’aligne parfaitement avec la demande croissante de solutions respectueuses de l’environnement dans la production de produits en polyuréthane. Dans une économie circulaire, l’accent est mis sur la réduction de la dépendance aux ressources vierges à base de pétrole et sur l’utilisation d’alternatives biosourcées, telles que les polyols verts et bios. Ces polyols renouvelables sont dérivés de matières premières végétales ou de déchets, contribuant à une réduction des émissions de gaz à effet de serre et soutenant des processus de production durables. Ce changement est particulièrement important dans des secteurs tels que l’automobile, la construction et les biens de consommation, où l’utilisation de matériaux traditionnels non renouvelables est de plus en plus scrutée. Les grandes entreprises adoptent les principes de l’économie circulaire en incorporant des polyols biosourcés dans leur offre de produits. Par exemple, les produits PolyTHF de BASF, utilisés dans diverses applications, sont désormais fabriqués en mettant l'accent sur la durabilité et les matières premières renouvelables, contribuant ainsi à une économie circulaire. De même, l'engagement de Covestro en faveur de la circularité se manifeste dans le développement de polyuréthanes à base de CO2 recyclé et de polyols biosourcés, réduisant ainsi la dépendance aux combustibles fossiles et favorisant une chaîne d'approvisionnement plus durable.

Opportunités

- Augmentation des activités de construction, en particulier dans les économies émergentes

La pression réglementaire en faveur des produits respectueux de l'environnement crée une opportunité importante pour le marché des polyols verts et bio au Moyen-Orient et en Afrique. Alors que les gouvernements du monde entier mettent en œuvre des réglementations environnementales et des objectifs de durabilité plus stricts, il existe une demande croissante de produits fabriqués à partir de matériaux renouvelables et biodégradables. Les polyols biosourcés, qui sont utilisés dans la production de mousses, de revêtements et d'adhésifs durables, s'alignent sur ces exigences réglementaires, offrant une alternative aux produits à base de pétrole. Cette évolution est en outre soutenue par les certifications de bâtiments écologiques et les normes d'efficacité énergétique, qui encouragent les fabricants à adopter des matériaux respectueux de l'environnement dans leurs produits. Par conséquent, ces tendances réglementaires stimulent le marché des polyols verts et bio, favorisant l'innovation et l'expansion dans diverses industries, notamment la construction, l'automobile et l'emballage. La pression réglementaire en faveur des produits respectueux de l'environnement créera des opportunités substantielles pour le marché des polyols verts et bio au Moyen-Orient et en Afrique en encourageant la transition vers des alternatives plus durables et renouvelables. À mesure que les gouvernements mettent en œuvre des réglementations environnementales plus strictes et fixent des objectifs de durabilité ambitieux, les entreprises seront poussées à adopter des solutions biosourcées et circulaires pour répondre à ces exigences. Ce changement réglementaire favorisera l’innovation, améliorera la disponibilité des polyols durables et s’alignera sur la préférence croissante des consommateurs pour des produits respectueux de l’environnement.

- Pression réglementaire pour les produits respectueux de l'environnement

La pression réglementaire en faveur des produits respectueux de l'environnement crée une opportunité importante pour le marché mondial des polyols verts et bio. Alors que les gouvernements du monde entier mettent en œuvre des réglementations environnementales et des objectifs de durabilité plus stricts, la demande de produits fabriqués à partir de matériaux renouvelables et biodégradables augmente. Les polyols biosourcés, qui sont utilisés dans la production de mousses, de revêtements et d'adhésifs durables, s'alignent sur ces exigences réglementaires, offrant une alternative aux produits à base de pétrole. Cette évolution est en outre soutenue par les certifications de bâtiments écologiques et les normes d'efficacité énergétique, qui encouragent les fabricants à adopter des matériaux respectueux de l'environnement dans leurs produits. Par conséquent, ces tendances réglementaires stimulent le marché des polyols verts et bio, favorisant l'innovation et l'expansion dans diverses industries, notamment la construction, l'automobile et l'emballage. En conclusion, la pression réglementaire en faveur des produits respectueux de l'environnement créera des opportunités substantielles pour le marché mondial des polyols verts et bio en encourageant la transition vers des alternatives plus durables et renouvelables. À mesure que les gouvernements mettent en œuvre des réglementations environnementales plus strictes et fixent des objectifs de durabilité ambitieux, les entreprises seront poussées à adopter des solutions biosourcées et circulaires pour répondre à ces exigences. Ce changement réglementaire favorisera l’innovation, améliorera la disponibilité des polyols durables et s’alignera sur la préférence croissante des consommateurs pour des produits respectueux de l’environnement.

Contraintes/Défis

- Réglementation stricte concernant l'utilisation des polyols verts et biologiques

Le coût de production élevé associé aux polyols biosourcés reste un obstacle majeur à leur adoption généralisée sur le marché du Moyen-Orient et de l’Afrique. Contrairement aux polyols conventionnels, qui bénéficient de procédés de fabrication matures et rentables et de chaînes d’approvisionnement établies, les polyols biosourcés dépendent de matières premières renouvelables telles que les huiles végétales, les déchets agricoles ou d’autres biomasses. Ces matières premières impliquent souvent des étapes d’extraction, de raffinage et de traitement complexes qui augmentent considérablement les coûts de production. L’un des principaux facteurs de ces coûts élevés est la dépendance à l’égard des technologies et des infrastructures avancées pour convertir les matières premières biosourcées en polyols de haute qualité. Ces technologies, notamment le traitement enzymatique ou la fermentation, nécessitent des investissements en capital et des dépenses opérationnelles substantiels. En outre, des économies d’échelle doivent encore être réalisées dans le segment des polyols biosourcés, ce qui aggrave encore la disparité des coûts avec les alternatives à base de pétrole. La variabilité et la disponibilité limitée des matières premières contribuent également à des coûts élevés. Des facteurs tels que les rendements agricoles fluctuants, les contraintes saisonnières et la concurrence d’autres industries utilisant les mêmes ressources de biomasse peuvent faire grimper les prix des matières premières. Par exemple, l’huile de soja ou de ricin, couramment utilisée dans la production de biopolyols, subit souvent des pressions sur les prix en raison de la demande des secteurs de l’alimentation et des biocarburants. Ces facteurs de coût rendent les polyols biosourcés moins attractifs pour les industries sensibles aux prix, telles que l’emballage, l’automobile et les biens de consommation. Les entreprises peuvent hésiter à abandonner les polyols conventionnels, en particulier sur les marchés où les certifications de durabilité n’offrent pas d’avantage concurrentiel significatif ou où la volonté des consommateurs de payer un supplément est limitée.

- Réglementation stricte pour la production de polyols (polyuréthane)

Les réglementations strictes concernant la production de polyols (polyuréthanes) représentent des défis importants pour le marché des polyols verts et biologiques du Moyen-Orient et de l'Afrique en augmentant les coûts de conformité et les complexités opérationnelles. Des réglementations telles que NESHAP aux États-Unis, REACH en Europe et diverses lois nationales dans le monde exigent que les entreprises investissent dans des technologies de pointe pour réduire les émissions, garantir la sécurité chimique et respecter les normes environnementales. Ces réglementations exigent souvent des tests, une documentation et des ajustements approfondis dans les processus de fabrication, ce qui peut ralentir la production, augmenter les coûts opérationnels et créer des barrières à l'entrée sur le marché, en particulier pour les entreprises qui passent à des méthodes de production durables et biologiques. Par exemple

États-Unis

Normes nationales d'émission pour les polluants atmosphériques dangereux (NESHAP) Règles pour les installations nouvelles et existantes visant à réduire les émissions de polluants atmosphériques dangereux d'environ 70 %, ce qui entraîne des coûts de conformité plus élevés et des retards opérationnels potentiels.

Europe

REACH (Enregistrement, évaluation, autorisation et restriction des substances chimiques) Réglementation complète exigeant des tests de sécurité et une documentation pour les produits chimiques, impactant le processus de production et augmentant les coûts de R&D pour la conformité.

Inde

Loi sur la protection de l'environnement de 1986 Règlement visant à contrôler la pollution et à garantir des pratiques de fabrication sûres, nécessitant le respect de protocoles de sécurité environnementale, ce qui peut augmenter les coûts de production.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse de haut niveau du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché en matière de pénurie de matières premières et de retards d'expédition. Cela se traduit par l'évaluation des possibilités stratégiques, la création de plans d'action efficaces et l'assistance aux entreprises dans la prise de décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets prévus du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse du marché et les services de renseignements fournis par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leurs revenus et estimer leurs dépenses de profits et pertes.

Portée du marché des polyols verts et biologiques au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type et de l'application. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Taper

- Polyols de polyéther

- Polyols de polyester

Application

- Mousse

- Revêtements

- Adhésifs

- Produits d'étanchéité

- Élastomères

- Autres

Analyse régionale du marché des polyols verts et biologiques au Moyen-Orient et en Afrique

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type et application comme référencé ci-dessus.

Les pays couverts sur le marché sont l’Arabie saoudite, les Émirats arabes unis, l’Égypte, l’Afrique du Sud, Israël et le reste du Moyen-Orient et de l’Afrique.

L'Arabie saoudite domine le marché des polyols verts et biosourcés de la région Moyen-Orient et Afrique (MEA) en raison de sa base industrielle solide, de ses investissements importants dans les technologies durables et de l'attention croissante portée à la réduction de l'impact environnemental. Le pays dispose d'un secteur chimique et pétrochimique bien établi, qui soutient la production de polyols verts et biosourcés.

Saudi Arabia is expected to be the fastest-growing country in the MEA green and bio polyols market due to increasing demand for environmentally friendly materials across various industries such as automotive, construction, and packaging. The country's commitment to Vision 2030, which aims to develop a more sustainable and diversified economy, is driving the adoption of green technologies.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Middle East and Africa brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Middle East and Africa Green and Bio Polyols Market Share

The market competitive landscape provides details by competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Middle East and Africa presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Green and Bio Polyols Market Leaders Operating in the Market Are:

- Cargill, Incorporated (U.S.)

- BASF SE (Germany)

- Stepan Company (U.S.)

- Wanhua (China)

Latest Developments in Green and Bio Polyols Market

- In November 2024, Krishna Enterprise and Alberdingk Boley announced their collaboration in water-based acrylic dispersions for the Indian market. Since 1985, Krishna Enterprise has provided innovative solutions in coatings, and Gaurang Goradia visited Alberdingk in October to sign the partnership agreement

- In October 2024, Cargill has been awarded the INDI 4.0 2024 Smart Factory award by Indonesia’s Ministry of Industry for successfully implementing Industry 4.0 technologies at its cocoa processing facility in Gresik. This recognition highlights Cargill’s commitment to advanced manufacturing practices, including automation, real-time data monitoring, and energy management, aimed at enhancing efficiency and sustainability

- In July 2023, Stepan received the World Finance Sustainability Award 2023, recognizing their commitment to sustainability and eco-friendly practices. The award highlights Stepan's efforts in creating innovative, environmentally responsible solutions across industries, reinforcing their leadership in sustainable business practices

- En juin 2024, Aurorium, fabricant d'ingrédients spécialisés, a annoncé le lancement de Haelium Pharmaceutical Solutions, reflétant son engagement à long terme dans le domaine des soins de santé. S'appuyant sur des décennies d'innovation, la gamme de produits Haelium a établi Aurorium comme un leader au Moyen-Orient et en Afrique dans le domaine des ingrédients pharmaceutiques, incarnant une approche unique de l'excellence

- En juin 2024, BASF a élargi son portefeuille en introduisant l'ecoflex (BMB) à biomasse équilibrée, un biopolymère compostable certifié pour l'industrie de l'emballage. Cet ecoflexF Blend C1200 BMB utilise des matières premières renouvelables issues de déchets organiques, réduisant ainsi la consommation de ressources fossiles et offrant une empreinte carbone inférieure de 60 %

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.