Middle East And Africa Pvc Compound Market

Taille du marché en milliards USD

TCAC :

%

USD

9.69 Billion

USD

13.15 Billion

2025

2033

USD

9.69 Billion

USD

13.15 Billion

2025

2033

| 2026 –2033 | |

| USD 9.69 Billion | |

| USD 13.15 Billion | |

| % | |

|

Moyen-Orient et Afrique Marché composé de chlorure de polyvinyle (PVC), par type de produit (produit rigide et produit flexible), type ( PVC non plastifié et PVC plastifié), composé (composé de PVC sec et composé de PVC humide), procédé de fabrication (mélange d'injection, extrusion, etc.), matière première (résine de PVC, plastifiants, stabilisants, lubrifiants, rempliss, additifs fonctionnels et polymères alliés), utilisateur final (médecine, bâtiment et construction, emballage, automobile, biens de consommation, électricité et électronique, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille et l'aperçu du marché composé du chlorure de polyvinyle (PVC) au Moyen-Orient et en Afrique

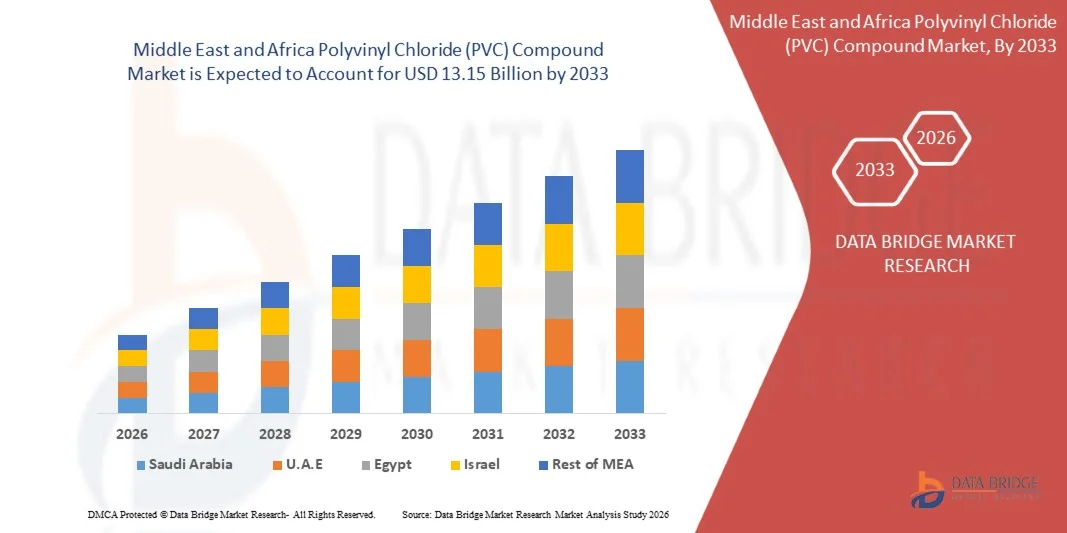

Selon l'analyse de marché de Data Bridge, le marché du composé polyvinyle (PVC) au Moyen-Orient et en Afrique a été évalué à9,69 milliards de dollars en 2025et devrait atteindre13,15 milliards de dollars avant 2033, croissance à unTCAC de 3,9% de 2026 à 2033.- Le marché connaît une croissance constante due à l'accroissement du développement des infrastructures, à l'augmentation des activités de construction et à la demande croissante de services durables et rentables.matériaux polymèresdans les secteurs résidentiel, commercial et industriel. L'expansion de l'urbanisation, les projets de logement dirigés par le gouvernement et les initiatives de gestion de l'eau à grande échelle appuient l'adoption de composés de PVC dans toute la région. Le renforcement des capacités de production pétrochimique et l'amélioration de l'infrastructure de transformation en aval contribuent également à une croissance soutenue du marché.

L ' accent de plus en plus mis sur la modernisation des infrastructures et les programmes de diversification économique, en particulier dans les pays du Conseil de coopération du Golfe, accélère l ' utilisation de ces instruments.Composé de PVCs dans les tuyaux, les raccords, les profilés, l'isolation électrique et les matériaux de construction. Les investissements croissants dans l'intégration pétrochimique et l'expansion des capacités renforcent l'autosuffisance régionale, tandis que la demande croissante des économies émergentes en Afrique élargit encore la base de consommation. En outre, le passage àléger, résistant à la corrosion, et les matériaux de construction de longue durée continuent de renforcer la pénétration des composés de PVC dans les principales industries d'utilisation finale au Moyen-Orient et en Afrique.

Taille du marché et prévisions

- Valeur de marché (2025):9,69 milliards de dollars

- Valeur marchande prévue (2033) :13,15 milliards de dollars

- Prévisions CAGR (2026-2033):3.9%

- Premier pays en 2025 :Arabie saoudite

- Pays en pleine croissance :Nigéria

Principales tendances et perspectives du marché

- L'Arabie saoudite a dominé le marché des composés de polyvinyle (PVC) au Moyen-Orient et en Afrique, avec la plus grande part des revenus de 24,40 % en 2025, grâce au développement d'infrastructures à grande échelle, à une forte activité de construction et à l'expansion des initiatives de diversification industrielle dans le cadre de Vision 2030

- Le segment des produits rigides a dominé le marché avec une part de 58,20 % en 2025, entraînée par une utilisation intensive dans les tuyaux, les raccords, les profils et les matériaux de construction où une résistance élevée, la durabilité et la résistance chimique sont nécessaires

- Le Nigéria devrait être le pays qui connaît la croissance la plus rapide avec un TCAC de 3,01 % de 2026 à 2033, alimenté par une urbanisation rapide, une croissance démographique croissante et des investissements accrus dans le logement et le développement des infrastructures publiques.

- Les additifs fonctionnels sont le type de matière première dont la croissance est la plus rapide, qui devrait enregistrer un TCAC de 13 % entre 2026 et 2033, appuyé par une demande croissante de caractéristiques de performance accrues telles que le retard de flamme, la résistance aux UV et la résistance aux chocs.

- Le segment des composés de PVC sec a dominé la catégorie des composés avec une part des revenus de 57,6% en 2025, sous l'impulsion de son large usage dans les applications d'extrusion et de moulage par injection. Haute efficacité de traitement, réduction de la consommation d'énergie et meilleure stabilité du stockage le rendent très préféré dans la fabrication industrielle

- Le PVC non plastifié représentait 55% du marché en 2025, préféré par une forte utilisation dans des applications rigides telles que les tuyaux, les cadres de fenêtres et les profils de construction

- Le segment du moulage par injection est la catégorie de procédés de fabrication qui connaît la croissance la plus rapide, avec un TCAC de 12 % entre 2026 et 2033, dû à la demande croissante de composants PVC complexes et de précision

Portée du rapport et segmentation des marchés composés du chlorure de polyvinyle (PVC) au Moyen-Orient et en Afrique

|

Attributs |

Composé du chlorure de polyvinyle (PVC) Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

|

Quelle est la tendance clé du marché des composés de polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique

Tendance: Utilisation croissante de PVC dans la construction et les infrastructures

Le marché du composé polyvinyle (PVC) du Moyen-Orient et de l'Afrique connaît une forte croissance en raison de la demande croissante découlant des projets de construction, de gestion de l'eau et de développement des infrastructures urbaines. Les composés PVC sont largement utilisés dans les tuyaux, les raccords, les profils et les applications électriques en raison de leur durabilité, résistance à la corrosion et rentabilité. Des programmes d'infrastructure à grande échelle dans l'ensemble du CCG, y compris des mégaprojets Vision 2030 tels que NEOM, stimulent considérablement la consommation de matériaux à base de PVC.

Des entreprises comme Qatar Vinyl Company ont renforcé la capacité d'approvisionnement régionale grâce au lancement de la première usine de PVC du Qatar à Mesaieed avec une capacité de 350 000 tonnes par an en 2025, ce qui a permis d'améliorer la disponibilité sur les marchés de la construction et de l'exportation.

Moyen-Orient et Afrique Dynamique des marchés composés du chlorure de polyvinyle (PVC)

Facteur clé du marché : augmentation de la demande de matériaux durables et peu coûteux

Le besoin croissant de matériaux de construction durables et rentables est l'un des principaux moteurs du marché des composés PVC au Moyen-Orient et en Afrique. Les composés du PVC remplacent de plus en plus les matériaux traditionnels tels que le métal et le béton dans la tuyauterie, l'isolation et les applications du bâtiment en raison de leur légèreté et de leur résistance à la corrosion et aux produits chimiques. L'urbanisation rapide et l'expansion des infrastructures dans des pays comme l'Arabie saoudite, les États-Unis et l'Égypte accélèrent encore la demande.

Des entreprises telles que Saudi Basic Industries Corporation (SABIC) soutiennent cette demande par des opérations pétrochimiques intégrées qui assurent un approvisionnement stable en matières premières pour le PVC et les applications connexes en aval, renforçant ainsi l'efficacité de la production régionale.

Restraction des clés/Défi: Volatilité du prix des matières premières

Les fluctuations des coûts des matières premières, en particulier la résine de PVC et les matières premières dérivées de l'éthylène et du chlore, demeurent un défi majeur pour le marché. L'instabilité des prix a une incidence directe sur les coûts de production et les marges bénéficiaires des fabricants de composés, en particulier sur les marchés africains dépendants des importations. Les variations des prix mondiaux de l'énergie et les perturbations de la chaîne d'approvisionnement ajoutent à l'incertitude des coûts dans toute la chaîne de valeur.

Des entreprises comme Egyptian Petrochemicals Co. (EPC) et TCI Sanmar Chemicals ont reflété cette volatilité par des ajustements périodiques des prix du PVC en 2024, soulignant la sensibilité des marchés régionaux aux fluctuations des matières premières et de la demande.

Principale opportunité du marché : l'isolation électrique et la demande de câblage

La demande croissante de composés de PVC dans l'isolation électrique, la gaine de câbles et les applications de câblage représente une forte opportunité de croissance dans la région. L'expansion des projets de production d'électricité, les installations d'énergie renouvelable et l'électrification urbaine rapide stimulent la consommation de matériaux PVC à haute performance. L'augmentation des investissements dans les réseaux intelligents et l'électrification industrielle soutient davantage ce segment dans les économies du Moyen-Orient et de l'Afrique.

Des entreprises telles que Borouge (entreprise commune ADNOC et Borealis) développent activement des capacités de polymères et de composés de pointe pour soutenir des applications électriques et de qualité infrastructurelle de haute qualité, renforçant ainsi l'approvisionnement régional pour la croissance des réseaux d'énergie et de services publics.

Moyen-Orient et Afrique Composé du chlorure de polyvinyle (PVC) Portée du marché

Le marché du chlorure de polyvinyle (PVC) est segmenté en fonction du type de produit, du type, du composé, du procédé de fabrication, de la matière première et de l'utilisateur final.

- Par type de produit

En fonction du type de produit, le marché du composé de chlorure de polyvinyle (PVC) est segmenté en produit rigide et en produit flexible. Le segment des produits rigides a dominé le marché avec la plus grande part de 58,20 % en 2025, sous l'effet d'une large utilisation dans les tuyaux, les raccords, les profils et les matériaux de construction où une résistance élevée, la durabilité et la résistance chimique sont nécessaires. La forte demande découlant du développement des infrastructures, de l'expansion des logements urbains et des systèmes de gestion de l'eau renforce l'adoption de composés rigides en PVC. Le segment bénéficie d'un bon rapport coût-efficacité, d'une longue performance du cycle de vie et d'une facilité de traitement dans des environnements de fabrication à grande échelle. Le remplacement croissant de matériaux traditionnels comme le métal et le béton continue de renforcer sa domination. La demande continue des applications de construction et de construction soutient un leadership soutenu.

Le segment des produits flexibles devrait enregistrer la croissance la plus rapide à un TCAC de 12 % entre 2026 et 2033, en raison de la demande croissante de câbles, de films, de planchers et de tubes médicaux. L'adoption croissante dans les intérieurs automobiles et les biens de consommation favorise l'expansion de l'utilisation flexible de PVC. Les technologies de formulation améliorées avec une meilleure performance en plastifiant améliorent la flexibilité et la stabilité thermique. L'expansion des applications de soins de santé nécessitant des matériaux polymère souples et durables accélère encore la croissance. La demande croissante de matériaux légers et adaptables dans toutes les applications industrielles renforce les tendances à long terme en matière d'adoption.

- Par type

Sur la base du type, le marché du composé de chlorure de polyvinyle (PVC) est segmenté en PVC non plastifié et en PVC plastifié. Le segment du PVC non plastifié a dominé le marché avec une part de 55% en 2025, entraînée par une forte utilisation dans des applications rigides telles que les tuyaux, les cadres de fenêtres et les profils de construction. La résistance mécanique élevée, la résistance chimique et la durabilité météorologique le rendent très adapté aux applications d'infrastructure. L'augmentation des investissements dans les systèmes de distribution d'eau et d'assainissement favorise l'adoption. Sa stabilité à long terme et ses faibles besoins d'entretien renforcent sa préférence dans les grands projets de construction. La demande continue du développement des infrastructures urbaines soutient la domination du segment.

Le segment du PVC plastifié devrait enregistrer la croissance la plus rapide à un TCAC de 11 % de 2026 à 2033, en raison de la demande croissante pour des applications flexibles comme les câbles, les dispositifs médicaux et les films d'emballage. L'utilisation croissante des tubes de soins de santé et des sacs sanguins stimule de façon significative l'adoption. Les technologies améliorées de plastifiant améliorent la flexibilité, la sécurité et la cohérence des performances. L'expansion des applications automobiles et électriques nécessitant des matériaux d'isolation souples favorise la croissance. Une évolution industrielle croissante vers des solutions polymère légères et adaptables renforce l'expansion du segment.

- Par composé

Sur la base du composé, le marché du composé de chlorure de polyvinyle (PVC) est segmenté en composé de PVC sec et en composé de PVC humide. Le segment composé de PVC sec a dominé le marché avec une part de 57,6% en 2025, en raison de son large usage dans les applications d'extrusion et de moulage par injection. Une grande efficacité de transformation, une consommation d'énergie réduite et une meilleure stabilité du stockage le rendent très préféré dans la fabrication industrielle. La forte demande des industries de la pipe, du profil et du câble favorise l'adoption. Sa compatibilité avec les systèmes de production automatisés améliore l'évolutivité. La demande industrielle continue de matériaux de transformation rentables renforce la domination.

Le segment des composés de PVC humide devrait enregistrer la croissance la plus rapide à un TCAC de 10,5 % entre 2026 et 2033, en raison de l'utilisation croissante dans les applications spécialisées de revêtement et de trempage. La demande croissante de finition de surface dans les intérieurs automobiles et les équipements industriels soutient la croissance. L'amélioration des caractéristiques de dispersion et du contrôle de la formulation augmente la qualité du produit. L'expansion des applications dans les revêtements protecteurs et les utilisations industrielles de niche accélère encore l'adoption. L'accent mis de plus en plus sur l'ingénierie des matériaux axée sur la performance favorise l'expansion à long terme.

- Par procédé de fabrication

Sur la base du procédé de fabrication, le marché du composé de chlorure de polyvinyle (PVC) est segmenté en moulage par injection, extrusion et autres. Le segment de l'extrusion a dominé le marché avec une part de 50 % en 2025, grâce à une utilisation intensive dans la fabrication de tuyaux, câbles, feuilles et profils. L'efficacité de production élevée, la capacité de traitement continu et la rentabilité en font la méthode la plus largement adoptée. La forte demande des secteurs de la construction et de l'infrastructure appuie également l'utilisation. Sa capacité à produire des produits uniformes et de haute qualité renforce la préférence industrielle. L'expansion continue de la production de matériaux de construction renforce le leadership sectoriel.

Le segment du moulage par injection devrait enregistrer la croissance la plus rapide à un TCAC de 12 % entre 2026 et 2033, en raison de la demande croissante de composants PVC complexes et de précision. L'utilisation croissante des pièces automobiles, des dispositifs médicaux et des biens de consommation accélère l'adoption. L'amélioration des technologies de conception des moules et l'automatisation améliorent l'efficacité et la précision de la production. Le besoin croissant de composants personnalisés et à haute performance favorise l'expansion. Une plus grande concentration industrielle sur la flexibilité de la conception des produits renforce la croissance à long terme.

- Par matière première

Sur la base de la matière première, le marché du chlorure de polyvinyle (PVC) est segmenté en résine PVC, plastifiants, stabilisateurs, lubrifiants, charges, additifs fonctionnels et polymères d'alliage. Le segment de la résine de PVC a dominé le marché avec une part de 42 % en 2025, en raison de son rôle fondamental en tant que matériau de base primaire dans toutes les formulations de composés de PVC. La forte disponibilité, la rentabilité et la qualité constante en font l'intrant le plus essentiel dans la fabrication. La forte demande des industries de la construction, de l'emballage et de l'électricité renforce encore l'utilisation. Sa compatibilité avec divers additifs améliore la flexibilité de la formulation. La production continue à grande échelle assure une domination soutenue.

On prévoit que le segment des additifs fonctionnels enregistrera la croissance la plus rapide à un TCAC de 13 % entre 2026 et 2033, en raison de la demande croissante de caractéristiques de performance accrues telles que le retard de flamme, la résistance aux UV et la résistance aux chocs. L'adoption croissante dans les applications de construction automobile, électrique et haute performance favorise la croissance. Les progrès en ingénierie des matériaux permettent des solutions additives plus efficaces et durables. L'élargissement des exigences réglementaires en matière de sécurité et de durabilité accélère encore l'utilisation. Une attention croissante aux formulations de PVC avancées renforce l'expansion du segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché du composé de chlorure de polyvinyle (PVC) est segmenté en médecine, construction et construction, emballage, automobile, biens de consommation, électricité et électronique, etc. Le secteur de la construction et de la construction a dominé le marché avec une part de 48 % en 2025, grâce à une utilisation intensive dans les tuyaux, les profilés, le plancher et les matériaux d'isolation. L'urbanisation rapide, la modernisation des infrastructures et les projets de développement du logement soutiennent fortement la demande. Les composés PVC offrent durabilité, rentabilité et résistance à la corrosion, ce qui les rend idéales pour une utilisation à long terme. L'augmentation des investissements publics dans les infrastructures publiques renforce encore l'adoption. L'expansion continue des activités de construction résidentielle et commerciale renforce le leadership sectoriel.

Le segment médical devrait enregistrer la croissance la plus rapide à un TCAC de 13 % entre 2026 et 2033, en raison de la demande croissante de matériaux polymères souples et sûrs dans les applications de soins de santé. L'utilisation croissante dans les sacs, les tubes et les dispositifs médicaux jetables favorise la croissance. L'amélioration des normes de sécurité des matériaux et l'amélioration de la biocompatibilité accélèrent l'adoption. L'expansion de l'infrastructure de soins de santé et l'augmentation des besoins en soins aux patients stimulent la demande. L'innovation continue dans les composés de PVC de qualité médicale renforce les perspectives de croissance à long terme.

Moyen-Orient et Afrique Chlorure de polyvinyle (PVC)

L'Arabie saoudite a dominé le marché du composé de chlorure de polyvinyle (PVC) et a représenté la plus grande part des revenus de 24,40 % en 2025, grâce au développement d'infrastructures à grande échelle, à une forte activité de construction et à l'expansion des initiatives de diversification industrielle dans le cadre de Vision 2030. La demande croissante de composés de PVC dans les tuyaux, les raccords, les profils et les matériaux d'isolation électrique accélère l'adoption dans les projets de construction résidentielle, commerciale et industrielle. Le pays bénéficie d'investissements soutenus par le gouvernement dans les villes intelligentes, les réseaux de distribution d'eau et les mégaprojets tels que NEOM et d'autres programmes d'expansion urbaine. La croissance de l'intégration pétrochimique et l'abondance des matières premières renforcent encore les capacités de production de composés de PVC. L'attention croissante accordée aux matériaux de construction durables, résistants à la corrosion et rentables continue de renforcer la position dominante de l'Arabie saoudite sur le marché régional.

Nigeria Polyvinyle Chlorure (PVC) Compound Aperçu du marché

Le marché nigérian devrait enregistrer la croissance la plus rapide à un TCAC de 3,01 %, de 2026 à 2033, en raison de l'urbanisation rapide, de l'augmentation de la population et de l'augmentation des investissements dans le logement et le développement des infrastructures publiques. L'expansion de la demande de composés de PVC dans les systèmes d'approvisionnement en eau, les conduits électriques, les emballages et les matériaux de construction à faible coût favorise considérablement l'expansion du marché. Les programmes de modernisation des infrastructures et l'activité croissante de construction dans les centres urbains comme Lagos et Abuja accélèrent la consommation de matériaux. La pénétration croissante de matériaux de construction abordables et le remplacement croissant des intrants de construction traditionnels renforcent encore l'adoption. Le développement continu des projets de logements et des infrastructures de services publics continue de faire du Nigéria le marché des composés de PVC qui connaît la croissance la plus rapide de la région.

U.A.E. Polychlorure de vinyle (PVC) Compound Market Insight

Le marché du PVC Compound des États-Unis connaît une expansion régulière, soutenue par une forte croissance de la construction, du développement immobilier et des projets d'infrastructure avancés dans les grandes villes comme Dubaï et Abu Dhabi. La demande croissante de composés PVC à haute performance dans les profils architecturaux, les systèmes de tuyauterie et les applications électriques stimule la pénétration du marché. L'accent mis par le pays sur le développement urbain durable et les initiatives des villes intelligentes encourage l'adoption de matériaux de construction durables et économes en énergie. L'expansion des zones industrielles, des infrastructures commerciales et des projets d'accueil renforce encore la consommation de composés de PVC. L'accent mis de plus en plus sur les normes de construction de haute qualité et les technologies de pointe en matière de matériaux continue d'appuyer la croissance à long terme du marché dans l'ensemble des États-Unis.

Quelles sont les principales entreprises du marché des composés polyvinyle (PVC) au Moyen-Orient et en Afrique

L'industrie du chlorure de polyvinyle (PVC) est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- XPEL, Inc. (États-Unis)

- Dow (États-Unis)

- Eastman Chemical Company (États-Unis)

- Hexis S.A.S (France)

- PremiumShield (États-Unis)

- STEK-USA (États-Unis)

- Reflek Technologies Corporation (États-Unis)

- GRATITYP (Belgique)

- ORAFOL Europe GmbH (Allemagne)

- DuPont (États-Unis)

- DAIKIN (Japon)

- Bouclier optique (Tchéquie)

- Solvay (Belgique)

- SCHWEITZER-MAUDUIT INTERNATIONAL, INC. (États-Unis)

- Saint-Gobain (France)

- Avery Dennison Corporation (États-Unis)

Derniers développements au Moyen-Orient et en Afrique

- En juin 2025, Qatar Vinyl Company – une coentreprise de Mesaieed Petrochemical Holding Company, QAPCO Q.P.J.S.C, et QatarEnergy – a annoncé le lancement de la première usine de PVC du Qatar à Mesaieed avec une capacité de conception de 350 000 tonnes par an. Le développement devrait renforcer considérablement l'offre régionale de PVC et réduire la dépendance à l'égard des importations dans l'ensemble du Moyen-Orient, en particulier pour les composés de PVC de qualité de construction et industriels. Avec l'Europe identifiée comme une destination d'exportation clé, le projet renforce la position du Qatar dans les flux commerciaux mondiaux de PVC et soutient la demande en aval dans les applications d'infrastructure et de fabrication. Il renforce également l'intégration du pays dans la chaîne de valeur pétrochimique internationale par une production à grande échelle orientée vers l'exportation

- En mai 2025, Borouge (entreprise commune ADNOC et Borealis) a annoncé l'expansion de ses capacités de polymère et de composé en aval aux États-Unis, en mettant l'accent sur les matériaux de haute performance utilisés dans la construction, la tuyauterie et les applications électriques. Le développement devrait améliorer l'offre régionale de matériaux de pointe compatibles avec le PVC et soutenir la demande croissante d'infrastructures dans l'ensemble du Golfe. Elle renforce également la compétitivité des exportations des États-Unis en augmentant la production à valeur ajoutée et en réduisant la dépendance à l'égard des composés importés. Cette expansion consolide encore le rôle de Borouge en tant que principal fournisseur dans l'écosystème régional des polymères et du PVC

- En mars 2025, Saudi Basic Industries Corporation (SABIC) a lancé des initiatives d'optimisation dans ses activités de chaîne de valeur chlor-alkali et vinyle afin d'améliorer l'efficacité et de renforcer l'intégration des matières premières pour la production de PVC en Arabie saoudite. On s'attend à ce que le développement assure un approvisionnement plus stable et rentable en matières premières utilisées dans les composés du PVC pour la construction, l'électricité et les applications industrielles. Il soutient les objectifs de diversification industrielle Vision 2030 en améliorant la compétitivité pétrochimique en aval et l'efficacité opérationnelle. Cette initiative renforce la position de leader de l'Arabie saoudite sur le marché régional des composés de PVC grâce à une intégration verticale plus forte

- En janvier 2025, OQ (Oman Investment Authority) a progressé dans sa stratégie d'expansion pétrochimique en renforçant son écosystème de production chimique en aval, soutenant indirectement la chaîne de valeur PVC grâce à une meilleure disponibilité des intermédiaires clés et des matières premières industrielles. Le développement devrait améliorer l'intégration de l'Oman dans les réseaux d'approvisionnement en polymères du CCG et améliorer la stabilité des matières premières utilisées dans la construction et les applications industrielles en PVC. Elle soutient également la diversification du secteur énergétique omanais tout en augmentant sa participation aux flux commerciaux régionaux de produits pétrochimiques. Cette initiative contribue à améliorer la résilience de l'offre sur le marché des composés de PVC au Moyen-Orient

- En septembre 2024, Egyptian Petrochemicals Co. (EPC) et TCI Sanmar Chemicals (S.A.E.) ont annoncé des stratégies révisées de tarification du PVC dans des conditions de demande régionales limitées. L'EPC a maintenu une tarification stable pour les catégories PVC K67-68, tandis que TCI Sanmar a réduit les prix pour certaines catégories, ce qui reflète la pression concurrentielle et les fluctuations des coûts des matières premières. Les ajustements de prix devraient influencer le comportement d'achat en aval des transformateurs et des fabricants de matériaux de construction en Afrique du Nord. Cette évolution met en évidence la sensibilité actuelle du marché dans le secteur du PVC en Égypte et son impact sur la dynamique des prix et les flux commerciaux régionaux

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE AU MOYEN-ORIENT ET EN AFRIQUE TAILLE DU MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC)

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 SOURCES SECONDAIRES

2.15 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE : APERÇU DE LA RECHERCHE

2.16 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 COUVERTURE DES MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 SCÉNARIO D'IMPORTATION-EXPORTATION

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

5.8.1 CODES PRODUIT

5.8.2 NORMES CERTIFIÉES

5.8.3 NORMES DE SÉCURITÉ

5.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.8.3.2. TRANSPORT ET PRÉCAUTIONS

5.8.3.3. IDENTIFICATION HARAD

6 INDICE DES PRIX

7 APERÇU DE LA CAPACITÉ DE PRODUCTION

8 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

8.1 APERÇU

8.2 SCÉNARIO DE COÛTS LOGISTIQUES

8.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

9 SCÉNARIO DE CHANGEMENT CLIMATIQUE

9.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

9.2 RÉPONSE DE L'INDUSTRIE

9.3 RÔLE DU GOUVERNEMENT

9.4 RECOMMANDATIONS DES ANALYSTES

10 MARCHÉS DU CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, (2018-2032), (EN MILLIONS USD) (EN TONNES)

(LA VALEUR, LE VOLUME ET L'ASP POUR CHAQUE SEGMENT SERONT FOURNIS)

10.1 APERÇU

10.2 PRODUIT RIGIDE

10.3 PRODUIT FLEXIBLE

10.4 PVC À FAIBLE ÉMISSION DE FUMÉES

10.5 PVC CHLORÉ

11 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE STABILISATEUR, (2018-2032), (EN MILLIONS USD)

11.1 APERÇU

11.2 STABILISANTS À BASE DE CALCIUM

11.3 STABILISANTS À BASE DE PLOMB

11.4 STABILISANT À BASE D'ÉTAIN ET D'ORGANO-ÉTANCHE

11,5 À BASE DE BARYUM

11.6 AUTRES STABILISATEURS

12 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, (2018-2032), (EN MILLIONS USD)

12.1 APERÇU

12.2 PVC NON PLASTIFIÉ

12.3 PVC PLASTIFIÉ

13 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSÉ, (2018-2032), (EN MILLIONS USD)

13.1 APERÇU

13.2 CHLORURE DE POLYVINYLE SEC (PVC)

13.3 CHLORURE DE POLYVINYLE HUMIDE (PVC)

14 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PROCÉDÉ DE FABRICATION, (2018-2032), (EN MILLIONS USD)

14.1 APERÇU

14.2 MOULAGE PAR INJECTION

14.3 EXTRUSION

14.4 AUTRES

15 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, (2018-2032), (EN MILLIONS USD)

15.1 APERÇU

15.2 MÉDICAL

15.2.1 MÉDICAL, PAR L'UTILISATEUR FINAL

15.2.1.1. CUIVRE-T

15.2.1.2. MASQUE À OXYGÈNE

15.2.1.3. IV- TUBES

15.2.1.4. RÉGULATEURS

15.2.1.5. POCHES DE SANG

15.2.1.6. POCHES À URINE

15.2.1.7. SACHETS DE GLUCOSE

15.2.1.8. TUBES JETABLES

15.2.1.9. AUTRES

15.2.2 MÉDICAL, PAR TYPE DE PRODUIT

15.2.2.1. PRODUIT RIGIDE

15.2.2.2. PRODUIT FLEXIBLE

15.2.2.3. PVC À FAIBLE ÉMISSION DE FUMÉES

15.2.2.4. PVC CHLORÉ

15.3 BÂTIMENT ET CONSTRUCTION

15.3.1 BÂTIMENT ET CONSTRUCTION, PAR L'UTILISATEUR FINAL

15.3.1.1. TUYAUX ET RACCORDS

15.3.1.2. PROFILS ET TUBES

15.3.1.3. FILS ET CÂBLES

15.3.1.4. FILM ET FEUILLE

15.3.1.5. REVÊTEMENTS DE SOL

15.3.1.6. COUPE-FROID

15.3.1.7. CADRES DE FENÊTRES

15.3.1.8. AUTRES

15.3.2 BÂTIMENT ET CONSTRUCTION, PAR TYPE DE PRODUIT

15.3.2.1. PRODUIT RIGIDE

15.3.2.2. PRODUIT FLEXIBLE

15.3.2.3. PVC À FAIBLE ÉMISSION DE FUMÉES

15.3.2.4. PVC CHLORÉ

15.4 EMBALLAGE

15.4.1 EMBALLAGE, PAR L'UTILISATEUR FINAL

15.4.1.1. BOUTEILLES

15.4.1.2. FILMS D'EMBALLAGE BLISTER

15.4.1.3. BOUCHONS COURONNE

15.4.1.4. BOÎTES

15.4.1.5. AUTRES

15.4.2 EMBALLAGE, PAR TYPE DE PRODUIT

15.4.2.1. PRODUIT RIGIDE

15.4.2.2. PRODUIT FLEXIBLE

15.4.2.3. PVC À FAIBLE ÉMISSION DE FUMÉES

15.4.2.4. PVC CHLORÉ

15.5 AUTOMOBILE

15.5.1 AUTOMOBILE, PAR UTILISATEUR FINAL

15.5.1.1. TUBES À ESSENCE

15.5.1.2. PROFILS

15.5.1.3. SANGLE DE COEXTRUSION

15.5.1.4. TUYAUX POUR CARBURANT ET HUILES

15.5.1.5. JOINTS ET MANCHONS

15.5.1.6. BANDE DH

15.5.1.7. MONTAGE

15.5.1.8. JOINTS À LÈVRE

15.5.1.9. TUYAUX SPIRAUX DE COEXTRUSION

15.5.1.10. AUTRES

15.5.2 AUTOMOBILE, PAR TYPE DE PRODUIT

15.5.2.1. PRODUIT RIGIDE

15.5.2.2. PRODUIT FLEXIBLE

15.5.2.3. PVC À FAIBLE ÉMISSION DE FUMÉES

15.5.2.4. PVC CHLORÉ

15.6 BIENS DE CONSOMMATION

15.6.1 BIENS DE CONSOMMATION, PAR UTILISATEUR FINAL

15.6.1.1. JOUETS

15.6.1.2. NOUVEAUTÉS

15.6.1.3. RELIURE

15.6.1.4. CHAUSSURES

15.6.1.5. TUYAU D'ARROSAGE

15.6.1.6. SACS À MAIN

15.6.1.7. BAGAGES

15.6.1.8. AUTRES

15.6.2 BIENS DE CONSOMMATION, PAR TYPE DE PRODUIT

15.6.2.1. PRODUIT RIGIDE

15.6.2.2. PRODUIT FLEXIBLE

15.6.2.3. PVC À FAIBLE ÉMISSION DE FUMÉES

15.6.2.4. PVC CHLORÉ

15.7 ÉLECTRIQUE ET ÉLECTRONIQUE

15.7.1 ÉLECTRIQUE ET ÉLECTRONIQUE, PAR TYPE DE PRODUIT

15.7.1.1. PRODUIT RIGIDE

15.7.1.2. PRODUIT FLEXIBLE

15.7.1.3. PVC À FAIBLE ÉMISSION DE FUMÉES

15.7.1.4. PVC CHLORÉ

15.8 AUTRES

15.8.1 AUTRES, PAR TYPE DE PRODUIT

15.8.1.1. PRODUIT RIGIDE

15.8.1.2. PRODUIT FLEXIBLE

15.8.1.3. PVC À FAIBLE ÉMISSION DE FUMÉES

15.8.1.4. PVC CHLORÉ

16 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, (2018-2032), (EN MILLIONS USD) (EN TONNES)

16.1 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.2 MOYEN-ORIENT ET AFRIQUE

16.2.1 AFRIQUE DU SUD

16.2.2 ÉGYPTE

16.2.3 ARABIE SAOUDITE

16.2.4 ÉMIRATS ARABES UNIS

16.2.5 ISRAËL

16.2.6 BAHREÏN

16.2.7 KOWEÏT

16.2.8 OMAN

16.2.9 QATAR

16.2.10 AFRIQUE DE L'EST

16.2.10.1. KENYA

16.2.10.2. OUGANDA

16.2.10.3. ZIMBABWE

16.2.10.4. ÉTHIOPIE

16.2.10.5. MOZAMBIQUE

16.2.10.6. RESTE DE L'AFRIQUE DE L'EST

16.2.11 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

17.2 FUSIONS ET ACQUISITIONS

17.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.4 EXTENSIONS

17.5 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 ANALYSE DE L'ÉTUDE DE MARCHÉ SWOT ET DATA BRIDGE

19 MARCHÉ DES COMPOSÉS DE CHLORURE DE POLYVINYLE (PVC) AU MOYEN-ORIENT ET EN AFRIQUE - PROFILS D'ENTREPRISE

19.1 LUKOIL

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 PORTEFEUILLE DE PRODUITS

19.1.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.1.4 ANALYSE SWOT

19.1.5 ANALYSE DES REVENUS

19.1.6 MISES À JOUR RÉCENTES

19,2 LG CHEM

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 PORTEFEUILLE DE PRODUITS

19.2.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.2.4 ANALYSE SWOT

19.2.5 ANALYSE DES REVENUS

19.2.6 MISES À JOUR RÉCENTES

19.3 WESTLAKE CORPORATION

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 PORTEFEUILLE DE PRODUITS

19.3.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.3.4 ANALYSE SWOT

19.3.5 ANALYSE DES REVENUS

19.3.6 MISES À JOUR RÉCENTES

19.4 SOLVAY

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 PORTEFEUILLE DE PRODUITS

19.4.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.4.4 ANALYSE SWOT

19.4.5 ANALYSE DES REVENUS

19.4.6 MISES À JOUR RÉCENTES

19,5 SIBUR

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 PORTEFEUILLE DE PRODUITS

19.5.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.5.4 ANALYSE SWOT

19.5.5 ANALYSE DES REVENUS

19.5.6 MISES À JOUR RÉCENTES

19.6 ORBIA

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 PORTEFEUILLE DE PRODUITS

19.6.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.6.4 ANALYSE SWOT

19.6.5 ANALYSE DES REVENUS

19.6.6 MISES À JOUR RÉCENTES

19.7 LA SOCIÉTÉ LUBRIZOL

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 PORTEFEUILLE DE PRODUITS

19.7.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.7.4 ANALYSE SWOT

19.7.5 ANALYSE DES REVENUS

19.7.6 MISES À JOUR RÉCENTES

19,8 INEOS

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 PORTEFEUILLE DE PRODUITS

19.8.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.8.4 ANALYSE SWOT

19.8.5 ANALYSE DES REVENUS

19.8.6 MISES À JOUR RÉCENTES

19,9 SABIC

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 PORTEFEUILLE DE PRODUITS

19.9.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.9.4 ANALYSE SWOT

19.9.5 ANALYSE DES REVENUS

19.9.6 MISES À JOUR RÉCENTES

19.1 FORMOSA PLASTICS CORPORATION

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 PORTEFEUILLE DE PRODUITS

19.10.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.10.4 ANALYSE SWOT

19.10.5 ANALYSE DES REVENUS

19.10.6 MISES À JOUR RÉCENTES

19.11 SEKISUI CHEMICAL CO., LTD.

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 PORTEFEUILLE DE PRODUITS

19.11.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.11.4 ANALYSE SWOT

19.11.5 ANALYSE DES REVENUS

19.11.6 MISES À JOUR RÉCENTES

19.12 GROUPE RELIANCE

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 PORTEFEUILLE DE PRODUITS

19.12.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.12.4 ANALYSE SWOT

19.12.5 ANALYSE DES REVENUS

19.12.6 MISES À JOUR RÉCENTES

19.13 INTERPLAST

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 PORTEFEUILLE DE PRODUITS

19.13.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.13.4 ANALYSE SWOT

19.13.5 ANALYSE DES REVENUS

19.13.6 MISES À JOUR RÉCENTES

19.14 UNE SOCIÉTÉ DU GROUPE IFFCO

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 PORTEFEUILLE DE PRODUITS

19.14.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.14.4 ANALYSE SWOT

19.14.5 ANALYSE DES REVENUS

19.14.6 MISES À JOUR RÉCENTES

19.15 TP POLYMER PRIVATE LIMITED

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 PORTEFEUILLE DE PRODUITS

19.15.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.15.4 ANALYSE SWOT

19.15.5 ANALYSE DES REVENUS

19.15.6 MISES À JOUR RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

20 RAPPORTS CONNEXES

21 QUESTIONNAIRE

22 CONCLUSION

23 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.