Middle East And Africa Thyroid Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

314.61 Million

USD

457.79 Million

2024

2032

USD

314.61 Million

USD

457.79 Million

2024

2032

| 2025 –2032 | |

| USD 314.61 Million | |

| USD 457.79 Million | |

| % | |

|

Segmentation du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique, par type de produit (instruments, consommables et accessoires), type de test (imagerie, biopsie, analyse sanguine et autres), type de cancer (carcinome papillaire, carcinome folliculaire et autres), stades (stades I, II, III et IV), tranche d'âge (moins de 21 ans, 21-29 ans, 30-65 ans, 65 ans et plus), utilisateur final (hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de cancérologie et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

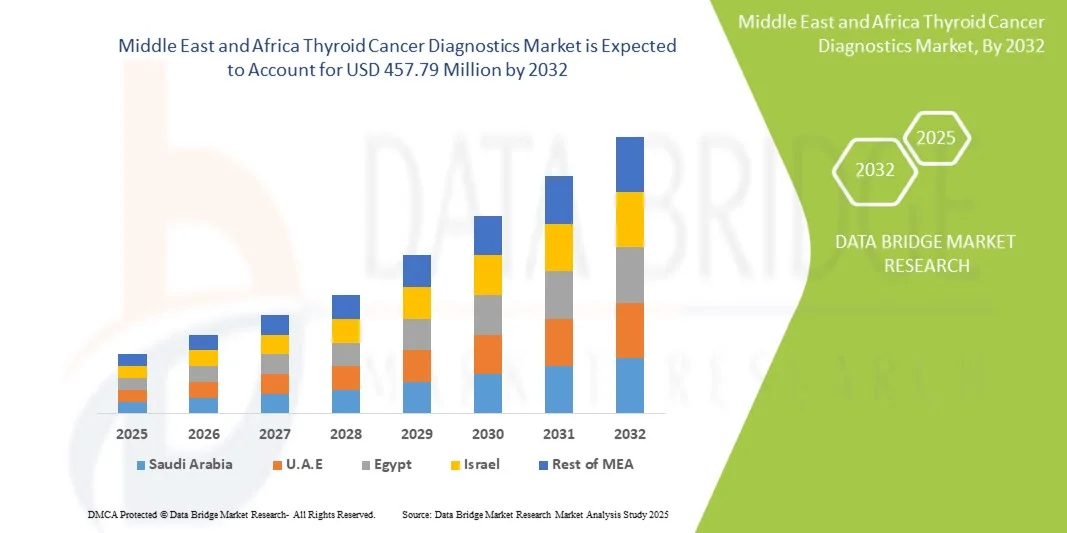

Taille du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique

- La taille du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique était évaluée à 314,61 millions USD en 2024 et devrait atteindre 457,79 millions USD d'ici 2032 , à un TCAC de 4,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer de la thyroïde, en particulier chez les femmes aux Émirats arabes unis, et par l'adoption croissante de techniques de diagnostic avancées telles que les tests moléculaires et les panels de séquençage de nouvelle génération (NGS), conduisant à une meilleure détection précoce et à une planification personnalisée du traitement.

- De plus, la demande croissante de solutions diagnostiques précises, rapides et peu invasives, tant en milieu clinique qu'hospitalier, fait des diagnostics modernes basés sur l'imagerie et la molécule le choix privilégié. Ces facteurs convergents accélèrent l'adoption du diagnostic du cancer de la thyroïde, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique

- Le diagnostic du cancer de la thyroïde, comprenant l'imagerie, la biopsie et les analyses de sang pour la détection précoce et la caractérisation des nodules thyroïdiens, devient des outils essentiels dans les milieux cliniques et hospitaliers au Moyen-Orient et en Afrique en raison de leur capacité à améliorer la précision du diagnostic, à guider le traitement personnalisé et à réduire les procédures invasives.

- La demande croissante de diagnostics du cancer de la thyroïde est principalement due à la prévalence croissante du cancer de la thyroïde, en particulier chez les femmes, à la sensibilisation croissante aux avantages de la détection précoce et à l'adoption de techniques avancées d'imagerie et de biopsie dans les hôpitaux et les centres de diagnostic.

- L'Arabie saoudite a dominé le marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique (MEA) avec la plus grande part de revenus de 39 % en 2024, attribuée à des dépenses de santé plus élevées, à une infrastructure médicale avancée et à des taux d'incidence en hausse, les principaux hôpitaux et centres de diagnostic adoptant largement les diagnostics d'imagerie et de biopsie.

- Les Émirats arabes unis devraient être le pays connaissant la croissance la plus rapide sur le marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique au cours de la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de santé, de la sensibilisation croissante au diagnostic et de l'élargissement de l'accès aux laboratoires modernes.

- Le segment des instruments a dominé le marché du diagnostic du cancer de la thyroïde MEA avec une part de marché de 45,7 % en 2024, grâce à l'adoption généralisée des dispositifs d'imagerie et de biopsie dans les hôpitaux, les laboratoires associés et les centres d'imagerie diagnostique pour un diagnostic précis et rapide.

Portée du rapport et segmentation du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique

|

Attributs |

Analyses clés du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique

Progrès dans les technologies d'imagerie et de biopsie

- Une tendance significative et croissante sur le marché du diagnostic du cancer de la thyroïde MEA est l'adoption de technologies d'ultrasons haute résolution, d'aspiration à l'aiguille fine (FNA) et de tests moléculaires, qui améliorent la précision du diagnostic et réduisent les interventions chirurgicales inutiles.

- Par exemple, les systèmes d’échographie avancés dans les principaux hôpitaux d’Arabie saoudite permettent aux cliniciens de détecter des nodules plus petits avec une plus grande précision, améliorant ainsi le diagnostic précoce et les résultats pour les patients.

- L'intégration des diagnostics moléculaires permet l'identification des mutations génétiques dans les nodules thyroïdiens, aidant ainsi à orienter les plans de traitement personnalisés et la stratification des risques.

- La combinaison de l'imagerie, de la biopsie et des tests moléculaires facilite une évaluation complète via un flux de travail unique, permettant aux cliniciens de prendre des décisions de traitement éclairées de manière efficace.

- Cette tendance vers des diagnostics plus précis, peu invasifs et intégrés remodèle les attentes en matière de soins du cancer de la thyroïde, incitant les laboratoires de diagnostic et les hôpitaux à investir dans des instruments de pointe.

- La demande de diagnostics avancés du cancer de la thyroïde augmente rapidement dans les hôpitaux, les centres d'imagerie diagnostique et les laboratoires associés, car les patients et les prestataires de soins de santé privilégient la détection précoce et un diagnostic précis.

Dynamique du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique

Conducteur

Augmentation de la prévalence et de la sensibilisation au cancer de la thyroïde

- L’incidence croissante du cancer de la thyroïde dans les pays du Moyen-Orient et de l’Afrique, en particulier chez les femmes, associée à une sensibilisation croissante aux avantages de la détection précoce, est un facteur clé de l’adoption de diagnostics avancés.

- Par exemple, les hôpitaux des Émirats arabes unis ont signalé une augmentation des visites de patients pour l'évaluation des nodules thyroïdiens, encourageant ainsi les investissements dans les solutions d'échographie, de biopsie et de tests moléculaires.

- L’amélioration de l’accès aux technologies de diagnostic dans les centres urbains permet aux cliniciens de détecter le cancer à un stade précoce, améliorant ainsi le pronostic et les taux de réussite du traitement.

- Les initiatives gouvernementales en matière de santé et les campagnes de sensibilisation encouragent les dépistages de routine, stimulant ainsi davantage la croissance du marché.

- L'augmentation de la couverture d'assurance pour les procédures de diagnostic encourage davantage de patients à opter pour des tests avancés du cancer de la thyroïde

- Les partenariats entre les sociétés de diagnostic internationales et les prestataires de soins de santé locaux facilitent l’introduction de solutions de diagnostic de pointe dans la région

- La commodité des procédures mini-invasives, la rapidité des rapports et l'intégration de multiples modalités de test rendent ces diagnostics de plus en plus préférés dans les hôpitaux et les laboratoires de diagnostic.

Retenue/Défi

Coût élevé et accessibilité limitée dans certaines régions

- Le coût relativement élevé des solutions avancées d’imagerie et de tests moléculaires constitue un défi pour une adoption généralisée, en particulier dans les zones à faibles ressources de la région MEA.

- Par exemple, les petites cliniques et les centres de diagnostic ruraux sont souvent confrontés à des contraintes budgétaires qui limitent l’approvisionnement en instruments d’échographie ou de tests moléculaires de pointe.

- La disponibilité limitée de personnel qualifié pour exploiter des systèmes de diagnostic avancés peut ralentir l’adoption, en particulier sur les marchés émergents des soins de santé.

- Les approbations réglementaires et les certifications de qualité pour les nouveaux instruments de diagnostic peuvent retarder l’entrée sur le marché et augmenter les coûts opérationnels pour les fournisseurs.

- Relever ces défis grâce à des solutions de test abordables, des unités de diagnostic mobiles et des programmes de formation pour le personnel médical sera essentiel pour une pénétration plus large du marché.

- La variabilité des infrastructures de soins de santé et les disparités régionales dans la qualité des services médicaux peuvent limiter la portée des technologies de diagnostic avancées.

- Les préoccupations en matière de confidentialité et de traitement des données liées aux diagnostics moléculaires et aux solutions de télémédecine peuvent ralentir l’adoption à moins que des mesures de conformité robustes ne soient mises en œuvre.

Portée du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, du type de test, du type de cancer, des stades, de la tranche d’âge, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché du diagnostic du cancer de la thyroïde en Arabie saoudite et en Arabie saoudite est segmenté en instruments et consommables et accessoires. Le segment des instruments a dominé le marché avec une part de chiffre d'affaires de 45,7 % en 2024, grâce à l'adoption généralisée des appareils d'imagerie et de biopsie dans les hôpitaux, les laboratoires associés et les centres d'imagerie diagnostique. Les hôpitaux privilégient des instruments tels que les échographes haute résolution et les systèmes d'aspiration à l'aiguille fine en raison de leur précision, de leur fiabilité et de la rapidité de leurs résultats. Ces appareils s'intègrent également aux plateformes de tests moléculaires, permettant une évaluation complète des nodules thyroïdiens. Les investissements dans des hôpitaux modernes en Arabie saoudite et aux Émirats arabes unis soutiennent l'adoption d'instruments de diagnostic. La demande est également alimentée par la prévalence croissante du cancer de la thyroïde, ce qui encourage la modernisation continue des infrastructures de diagnostic. De plus, le potentiel de revente et de maintenance de ces instruments renforce l'attractivité globale du marché.

Le segment des consommables et accessoires devrait connaître la croissance la plus rapide entre 2025 et 2033, porté par la demande croissante d'aiguilles, de réactifs, de lames et de kits de biopsie nécessaires aux tests moléculaires et aux procédures d'imagerie. Les consommables sont des achats récurrents, garantissant des revenus stables aux fournisseurs. Ce segment bénéficie de l'augmentation des consultations des patients et des besoins fréquents en tests, tant dans les hôpitaux que dans les laboratoires de diagnostic indépendants. De plus, l'adoption croissante des procédures de diagnostic mini-invasives accroît le besoin de consommables spécialisés. Les centres de santé urbains des Émirats arabes unis et d'Arabie saoudite stockent de plus en plus de consommables de pointe pour permettre un diagnostic précoce et précis du cancer de la thyroïde. L'évolution vers des flux de diagnostic intégrés combinant imagerie, biopsie et tests moléculaires accélère également la demande de consommables.

- Par type de test

Selon le type de test, le marché est segmenté en tests d'imagerie, biopsies, analyses sanguines, etc. En 2024, le segment des tests d'imagerie a dominé le marché grâce à sa capacité à détecter les nodules thyroïdiens de manière non invasive, avec une grande précision et un potentiel de détection précoce. Des modalités d'imagerie telles que l'échographie haute résolution et l'élastographie sont largement utilisées dans les hôpitaux et les centres d'imagerie diagnostique du Moyen-Orient et de l'Afrique. Elles fournissent aux cliniciens des informations cruciales sur la taille, la structure et la vascularisation des nodules, ce qui éclaire les décisions en matière de biopsie. Ce segment est soutenu par l'augmentation des investissements dans les infrastructures d'imagerie diagnostique et par l'incidence croissante du cancer de la thyroïde. La surveillance et le suivi réguliers des patients contribuent également au chiffre d'affaires du marché. Les programmes de formation des radiologues et des cliniciens aux technologies d'imagerie avancées favorisent également leur adoption.

Le segment des biopsies devrait connaître la croissance la plus rapide entre 2025 et 2033, stimulé par le besoin croissant de procédures mini-invasives pour confirmer la malignité et orienter les décisions thérapeutiques. L'aspiration à l'aiguille fine (AAF) et les biopsies à l'aiguille forée sont de plus en plus privilégiées en raison de leur fiabilité diagnostique et du confort du patient. Les hôpitaux et les laboratoires indépendants adoptent des systèmes de biopsie automatisés et échoguidés, qui améliorent la précision et l'efficacité. La prévalence croissante des nodules thyroïdiens suspects dans la région entraîne des biopsies répétées. De plus, les tests moléculaires reposent souvent sur des échantillons de biopsie, ce qui soutient la croissance de ce segment.

- Par type de cancer

Selon le type de cancer, le marché est segmenté en carcinome papillaire, carcinome folliculaire et autres. Le carcinome papillaire dominait le marché avec une part de marché de 80,01 % en 2024, car il s'agit de la forme de cancer de la thyroïde la plus répandue dans les pays du Moyen-Orient et de l'Afrique, notamment en Arabie saoudite et aux Émirats arabes unis. La détection précoce par imagerie et biopsie améliore significativement les résultats thérapeutiques des patients atteints de carcinome papillaire. Les hôpitaux et les centres de diagnostic se concentrent sur la surveillance avancée et le profilage moléculaire afin de personnaliser le traitement de ce type de cancer. Cette forte prévalence garantit une demande continue de services de diagnostic. La recherche clinique et les campagnes de sensibilisation soutiennent l'adoption de programmes de dépistage.

Le segment du carcinome folliculaire devrait connaître la croissance la plus rapide entre 2025 et 2033, en raison de l'augmentation du nombre de cas identifiés et de la nécessité d'une différenciation précise avec les autres tumeurs malignes de la thyroïde. Le diagnostic moléculaire et les biopsies permettent d'améliorer les taux de détection. La sensibilisation des cliniciens aux cancers rares de la thyroïde est croissante, ce qui conduit à une augmentation des tests diagnostiques. Le développement des laboratoires de diagnostic indépendants facilite l'accès aux tests de dépistage du carcinome folliculaire. L'essor des initiatives de recherche dans les pays du CCG contribue également à la croissance du marché de ce segment.

- Par étapes

Le marché est segmenté en fonction des stades : stade I, stade II, stade III et stade IV. Le stade I a dominé le marché en 2024, car la détection précoce par imagerie, biopsie et tests moléculaires permet un meilleur pronostic et un traitement moins invasif. Les hôpitaux privilégient le diagnostic précoce afin d'améliorer les taux de survie et de réduire les coûts de traitement. Les campagnes de sensibilisation et les programmes de dépistage systématique favorisent la détection précoce. Les patients atteints de stade I sont plus susceptibles de bénéficier d'un suivi régulier, contribuant ainsi au chiffre d'affaires du marché. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis investissent massivement dans les équipements de détection précoce. Ce segment est également soutenu par des recommandations cliniques recommandant une intervention précoce.

Le segment du stade II devrait connaître la croissance la plus rapide entre 2025 et 2033, grâce à la détection croissante des cas modérément avancés et à l'adoption de méthodes diagnostiques avancées pour différencier la progression de la maladie. Les tests moléculaires et les suivis par imagerie sont de plus en plus utilisés pour une stadification précise. L'incidence croissante du cancer de la thyroïde dans les pays du Moyen-Orient et de l'Afrique (MOA) renforce la nécessité d'un diagnostic précoce à moyen. L'expansion des réseaux hospitaliers et des centres de diagnostic garantit l'accessibilité des tests de stade II. Les avancées technologiques permettant une stadification précise accélèrent l'adoption de ces méthodes.

- Par groupe d'âge

Le marché est segmenté selon la tranche d'âge : moins de 21 ans, 21-29 ans, 30-65 ans et 65 ans et plus. En 2024, la tranche d'âge des 30-65 ans a dominé le marché, la prévalence du cancer de la thyroïde y étant la plus élevée. Cette population effectue fréquemment des bilans de santé de routine, ce qui alimente la demande en imagerie, biopsies et diagnostics moléculaires. Les hôpitaux et les centres de diagnostic ciblent cette tranche d'âge pour des dépistages précoces et des examens de suivi. La sensibilisation à la santé thyroïdienne et à la détection précoce favorise l'adoption de solutions diagnostiques avancées. Ce segment contribue régulièrement à la demande de consommables et d'instruments grâce aux tests répétés. Le développement des programmes de santé des entreprises et des assurances privées favorise également l'adoption de ces solutions.

La tranche d'âge des 21-29 ans devrait connaître la croissance la plus rapide entre 2025 et 2033, grâce à la sensibilisation croissante des jeunes adultes à la santé thyroïdienne, aux avantages du dépistage précoce et à l'augmentation des dépistages. Les cliniques universitaires et les centres de diagnostic privés proposent de plus en plus de tests ciblés pour cette tranche d'âge. Des campagnes sur les réseaux sociaux et des initiatives gouvernementales sensibilisent au cancer de la thyroïde. L'adoption de procédures mini-invasives avancées encourage les jeunes patients à se faire dépister. Le développement des infrastructures de santé urbaines facilite l'accès pour cette population.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc. En 2024, le segment hospitalier a dominé le marché grâce à des infrastructures bien établies, une fréquentation accrue et la disponibilité de services de diagnostic complets. Les hôpitaux intègrent l'imagerie, la biopsie et le diagnostic moléculaire dans un flux de travail unique pour une détection précise et rapide. Les investissements dans des équipements de pointe et un personnel qualifié soutiennent cette domination. Ce segment bénéficie de la répétition des tests et du suivi des patients atteints de cancer de la thyroïde. Les hôpitaux des pays du CCG modernisent activement leurs capacités de diagnostic. Les initiatives de recherche collaborative renforcent également la domination des hôpitaux.

Le segment des laboratoires de diagnostic indépendants devrait connaître la croissance la plus rapide entre 2025 et 2033, porté par la demande croissante de services de diagnostic spécialisés et rentables en dehors du milieu hospitalier. Ces laboratoires offrent un accès rapide à l'imagerie et aux tests moléculaires, ce qui séduit les populations urbaines. L'expansion des centres de diagnostic aux Émirats arabes unis, en Arabie saoudite et en Afrique du Nord soutient cette croissance. Leur commodité et leurs délais d'exécution plus courts par rapport aux hôpitaux attirent les patients. Les collaborations avec les assureurs améliorent l'accessibilité financière et la couverture des soins. L'augmentation des investissements dans l'automatisation des laboratoires améliore l'efficacité et la précision.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché en 2024, les grands hôpitaux et les établissements de santé publics préférant s'approvisionner en instruments et consommables directement auprès des fabricants afin de garantir la qualité et de maintenir des contrats d'approvisionnement à long terme. L'approvisionnement en gros garantit des économies et un accès fiable à des équipements de diagnostic de pointe. Les fournisseurs proposent également des services d'installation, de maintenance et de formation dans le cadre des appels d'offres. Les programmes de dépistage gouvernementaux renforcent la prédominance des appels d'offres directs. Les contrats de service à long terme encouragent les achats répétés.

Le segment de la vente au détail devrait connaître la croissance la plus rapide entre 2025 et 2033, stimulé par la demande croissante des cliniques privées, des centres de diagnostic indépendants et des petits hôpitaux à la recherche d'options d'approvisionnement flexibles. Les circuits de distribution facilitent l'accès aux consommables, kits et instruments sans contrats de gros volume. Le développement des distributeurs médicaux et des plateformes de commerce électronique dans la région facilite les ventes au détail. Les cliniques privées des centres urbains privilégient de plus en plus les achats au détail pour un réapprovisionnement rapide. La notoriété croissante des diagnostics thyroïdiens stimule la demande via les circuits de distribution.

Analyse régionale du marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique

- L'Arabie saoudite a dominé le marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique (MEA) avec la plus grande part de revenus de 39 % en 2024, attribuée à des dépenses de santé plus élevées, à une infrastructure médicale avancée et à des taux d'incidence en hausse, les principaux hôpitaux et centres de diagnostic adoptant largement les diagnostics d'imagerie et de biopsie.

- Les patients et les professionnels de santé du pays apprécient grandement la précision, la capacité de détection précoce et le caractère mini-invasif des solutions d'imagerie, de biopsie et de tests moléculaires. Les hôpitaux et les centres de diagnostic privilégient les instruments et consommables modernes pour améliorer l'efficacité diagnostique et les résultats pour les patients.

- Cette adoption généralisée est également soutenue par les initiatives gouvernementales en matière de santé, la sensibilisation croissante au dépistage du cancer de la thyroïde et l'accès accru aux centres de diagnostic avancés, faisant de l'Arabie saoudite le premier marché pour le diagnostic du cancer de la thyroïde dans la région MEA.

Aperçu du marché saoudien du diagnostic du cancer de la thyroïde

En Arabie saoudite, le marché du diagnostic du cancer de la thyroïde a représenté la plus grande part de chiffre d'affaires de la région Moyen-Orient et Afrique (MOA) en 2024, avec 39 % de parts de marché. Ce marché est porté par la hausse de l'incidence du cancer de la thyroïde et par l'augmentation des investissements dans les technologies diagnostiques avancées. Les hôpitaux et les centres de diagnostic privilégient l'adoption de l'imagerie haute résolution, des systèmes de biopsie et des plateformes de tests moléculaires afin d'améliorer la détection précoce et les résultats pour les patients. La sensibilisation croissante à la santé thyroïdienne et les programmes de dépistage pilotés par les pouvoirs publics stimulent également le marché. De plus, le développement des infrastructures de santé urbaines et l'augmentation des consultations contribuent significativement à la croissance du marché. L'intégration des diagnostics avancés aux flux de travail hospitaliers améliore l'efficacité et l'accessibilité pour les patients.

Analyse du marché du diagnostic du cancer de la thyroïde aux Émirats arabes unis

Le marché du diagnostic du cancer de la thyroïde aux Émirats arabes unis devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, grâce à des dépenses de santé élevées, à des infrastructures médicales de pointe et à une sensibilisation croissante au dépistage précoce. Les hôpitaux privés et les laboratoires de diagnostic indépendants adoptent de plus en plus de solutions d'imagerie, de biopsie et de tests moléculaires. La disponibilité de spécialistes qualifiés et de laboratoires de pointe favorise des taux d'adoption élevés. Les initiatives gouvernementales et les campagnes de santé publique encourageant le dépistage systématique favorisent l'expansion du marché. L'accent mis par le pays sur la santé numérique et les solutions de diagnostic intégrées améliore encore l'accessibilité et l'efficacité. La prévalence croissante des nodules et des cancers de la thyroïde aux Émirats arabes unis garantit une demande continue de services de diagnostic précis.

Analyse du marché égyptien du diagnostic du cancer de la thyroïde

Le marché égyptien du diagnostic du cancer de la thyroïde devrait connaître une croissance significative au cours de la période de prévision, portée par la prévalence croissante des troubles thyroïdiens et le développement des infrastructures de santé. Les hôpitaux et centres de diagnostic urbains adoptent des technologies d'imagerie et de biopsie pour améliorer la détection et la surveillance. La sensibilisation croissante des patients et des cliniciens aux avantages du dépistage précoce encourage la fréquence des tests. Les initiatives de santé menées par le gouvernement et la couverture des assurances maladie soutiennent l'adoption de diagnostics. Le développement des laboratoires indépendants et des centres d'imagerie diagnostique alimente également la croissance. L'introduction de solutions diagnostiques économiques en Égypte facilite l'accès aux tests avancés.

Analyse du marché sud-africain du diagnostic du cancer de la thyroïde

Le marché sud-africain du diagnostic du cancer de la thyroïde devrait connaître une croissance considérable au cours de la période de prévision, stimulé par la prévalence croissante du cancer de la thyroïde et l'adoption croissante de technologies diagnostiques avancées. Les hôpitaux et les instituts de recherche sur le cancer intègrent des solutions d'imagerie haute résolution, de biopsie et de tests moléculaires pour améliorer la détection précoce et la planification du traitement. La présence d'infrastructures de santé bien établies soutient la croissance du marché. L'intensification des campagnes de sensibilisation des patients et les examens de santé réguliers stimulent la demande. Les laboratoires de diagnostic indépendants contribuent à une meilleure accessibilité des tests diagnostiques. L'adoption de procédures mini-invasives et de tests moléculaires améliore la précision et l'efficacité du diagnostic.

Aperçu du marché nigérian du diagnostic du cancer de la thyroïde

Le marché nigérian du diagnostic du cancer de la thyroïde devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'amélioration des infrastructures de santé, à l'urbanisation croissante et à une sensibilisation accrue à la santé thyroïdienne. Le développement des hôpitaux et des laboratoires de diagnostic indépendants facilite l'accès aux services d'imagerie et de biopsie. Les initiatives de santé publiques et privées favorisant le dépistage précoce stimulent l'adoption de ce type de diagnostic. Le marché bénéficie d'une disponibilité accrue d'instruments et de consommables modernes. Les programmes de formation du personnel médical améliorent la précision et l'efficacité des diagnostics. La demande croissante des patients pour des tests diagnostiques mini-invasifs et fiables accélère la croissance du marché.

Part de marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique

L'industrie du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Thyrocare Technologies Limited (Inde)

- Labcorp (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

- GE Healthcare (Royaume-Uni)

- Koninklijke Philips NV, (Pays-Bas)

- Abbott (États-Unis)

- Thermo Fisher Scientific, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Medtronic (Irlande)

- BD (États-Unis)

- Ortho Clinical Diagnostics (États-Unis)

- Sysmex Corporation (Japon)

- AbbVie Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Johnson & Johnson Services, Inc. (États-Unis)

Quels sont les développements récents sur le marché du diagnostic du cancer de la thyroïde au Moyen-Orient et en Afrique ?

- En juin 2025, ImmunityBio, en collaboration avec le ministère saoudien de l'Investissement, le King Faisal Specialist Hospital & Research Centre (KFSHRC) et le King Abdullah International Medical Research Center (KAIMRC), a annoncé le lancement en Arabie saoudite de la plateforme Cancer BioShield, approuvée par la FDA. Ce partenariat stratégique vise à améliorer le diagnostic et les options thérapeutiques du cancer dans la région.

- En avril 2025, des chercheurs de l'Université de Hong Kong et de la London School of Hygiene & Tropical Medicine ont dévoilé le premier modèle d'intelligence artificielle (IA) au monde, conçu pour classer à la fois le stade et la catégorie de risque du cancer de la thyroïde. Ce modèle a atteint une précision impressionnante de plus de 90 %, marquant une avancée significative dans les technologies diagnostiques.

- En mars 2025, un centre de diagnostic de premier plan aux Émirats arabes unis a étendu ses services à la biopsie liquide pour la détection du cancer de la thyroïde. Cette méthode non invasive permet de détecter les altérations génétiques chez les patients atteints d'un cancer de la thyroïde, offrant ainsi une alternative aux biopsies tissulaires traditionnelles. Cette expansion reflète la demande croissante d'options diagnostiques moins invasives dans la région.

- En décembre 2023, un grand hôpital égyptien a mis en œuvre des solutions d'imagerie basées sur l'intelligence artificielle (IA) pour faciliter le diagnostic du cancer de la thyroïde. Ces outils d'IA analysent les images d'échographie et de tomodensitométrie pour identifier d'éventuelles tumeurs malignes, réduisant ainsi les erreurs de diagnostic et améliorant les taux de détection précoce.

- En février 2021, le Kenya a révisé son programme national de recherche sur le cancer afin de renforcer ses efforts. Cette stratégie vise à soutenir et à doter de ressources suffisantes un programme complet de recherche sur le cancer afin d'éclairer les politiques, notamment par la création d'un référentiel national de recherche sur le cancer accessible à toutes les parties prenantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.