Middle East And Africa Wheat Gluten Market

Taille du marché en milliards USD

TCAC :

%

USD

73.71 Million

USD

108.14 Million

2021

2029

USD

73.71 Million

USD

108.14 Million

2021

2029

| 2022 –2029 | |

| USD 73.71 Million | |

| USD 108.14 Million | |

| % | |

Marché du gluten de blé au Moyen-Orient et en Afrique, par catégorie (biologique et inorganique), fonction (émulsifiant, solidifiant, liant et autres), forme (liquide et sec), application ( aliments et boissonsaliments pour animaux et autres), emballage (bouteille/pot, pochette et sacs, boîtes et autres), canal de distribution (détaillants en magasin et détaillants hors magasin), utilisateur final (ménage/détail et commercial) - Tendances et prévisions de l'industrie jusqu'en 2029.

Analyse et perspectives du marché du gluten de blé au Moyen-Orient et en Afrique

Le marché du gluten de blé au Moyen-Orient et en Afrique connaît une croissance au cours de l'année de prévision en raison de l'augmentation du nombre d'acteurs sur le marché et de la disponibilité de diverses alternatives à la viande à base de plantes sur le marché. Parallèlement à cela, le nombre d'activités de R&D visant à découvrir de nouvelles protéines à base de plantes a augmenté sur le marché, ce qui stimule encore davantage la croissance du marché. Cependant, l'augmentation des cas de troubles héréditaires et chroniques dus à l'intolérance au gluten pourrait entraver la croissance du marché au cours de la période de prévision.

La prise de conscience croissante des bienfaits des protéines végétales, la demande croissante de produits biologiques et les initiatives des acteurs du marché offrent des opportunités au marché. Cependant, l'augmentation des coûts de production et de fabrication, la sensibilité au gluten et les réactions auto-immunes chez les personnes constituent les principaux défis à la croissance du marché.

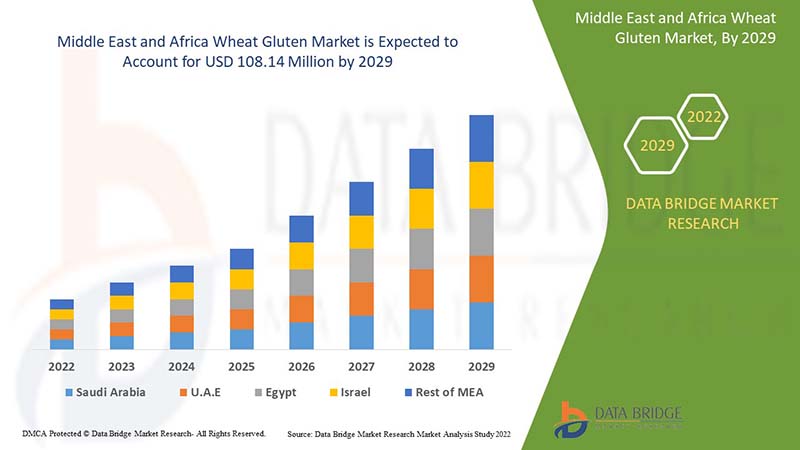

Le marché du gluten de blé au Moyen-Orient et en Afrique devrait connaître une croissance du marché au cours de la période de prévision de 2022 à 2029. Data Bridge Market Research analyse que le marché croît avec un TCAC de 5,1% au cours de la période de prévision de 2022 à 2029 et devrait atteindre 108,14 millions USD d'ici 2029 contre 73,71 millions USD en 2021.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Année historique |

2020 (personnalisable de 2014 à 2019) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD |

|

Segments couverts |

Par catégorie (organique et inorganique), fonction (émulsifiant, solidifiant, liant et autres), forme (liquide et sec), application (aliments et boissons, aliments pour animaux et autres), emballage (bouteille/pot, sachet et sacs, boîtes et autres), canal de distribution (détaillants en magasin et détaillants hors magasin), utilisateur final (ménage/détail et commercial) |

|

Pays couverts |

Afrique du Sud, Oman, Qatar, Arabie saoudite, Émirats arabes unis, Koweït et reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie BV, Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke et z&f sungold corporation, entre autres |

Définition du marché

Le gluten de blé est également connu sous le nom de seitan, viande de blé, viande de gluten ou gluten. Le gluten de blé est une protéine naturellement présente dans le blé ou la farine de blé. Il est fabriqué en lavant la pâte de farine de blé dans de l'eau jusqu'à ce que tous les grains d'amidon soient éliminés. La poudre de gluten de blé est fabriquée en hydratant la farine de blé dur pour activer le gluten. Après cela, la masse hydratée est traitée pour éliminer l'amidon tout en laissant le gluten derrière. Enfin, le gluten est séché et réduit en poudre. Certaines variétés de gluten ont une texture filandreuse ou moelleuse semblable à celle de la viande.

Dynamique du marché du gluten de blé au Moyen-Orient et en Afrique

Conducteurs

- Augmentation de la population végétalienne et demande croissante d'alternatives à la viande

Le gluten est une protéine naturellement présente dans certaines céréales comme le blé, l'orge et le seigle. Les glutens de blé sont constitués de fractions protéiques de gliadines et de gluténines. Les gliadines contiennent une chaîne polypeptidique unique associée à des liaisons hydrogène, des liaisons hydrophobes et des interactions disulfures intramoléculaires tandis que les gluténines contiennent des interactions disulfures intermoléculaires. Le gluten de blé et l'amidon de blé sont des coproduits économiquement importants produits lors du traitement humide de la farine de blé. Le gluten de blé est un ingrédient alimentaire de base et ses applications se situent principalement dans les produits de boulangerie et les produits carnés transformés. Il possède des propriétés uniques telles que, lorsqu'il est hydraté et mélangé, il forme une structure très extensible et élastique qui est responsable de la capacité de rétention de gaz de la pâte à pain. Il peut être utilisé en combinaison avec de la farine de blé et d'autres additifs pour produire un produit texturé sans soja.

La population végétalienne augmente dans le monde entier et la demande d'alternatives à la viande augmente également. Les gens sont de plus en plus conscients des bienfaits des protéines végétales pour la santé et se tournent vers un mode de vie végétalien où le gluten de blé peut servir d'alternative à la viande.

- Préférence croissante des consommateurs pour les régimes riches en protéines

La plupart des consommateurs préfèrent les régimes riches en protéines pour plusieurs raisons. En voici quelques-unes : les protéines sont les éléments constitutifs du corps humain et des muscles ; elles sont vitales pour les activités du corps et du cerveau ; elles sont importantes pour une vie saine et active. Le gluten est l'un des aliments riches en protéines qui peuvent être extraits du blé. Le gluten a une teneur élevée en protéines ainsi qu'en vitamines et minéraux tels que des antioxydants, des fibres, de la vitamine B, de la vitamine E , du magnésium, du fer, de l'acide folique et d'autres.

En outre, ces dernières années, les régimes et produits riches en protéines ont eu un impact réel sur la nutrition et ont transformé l'attitude des consommateurs à l'égard des protéines dans leur alimentation, car une alimentation adéquate est un aspect important d'un mode de vie sain pour tous les individus. Diverses études ont montré les bienfaits des protéines végétales pour la santé et la sensibilisation du public s'est accrue. En conséquence, les consommateurs préfèrent les régimes riches en protéines.

- Augmentation du nombre d'activités de R&D pour découvrir de nouvelles protéines végétales

La demande de régimes riches en protéines augmente de plus en plus chez les gens et, par conséquent, le nombre de recherches visant à découvrir les protéines a augmenté. Les protéines d'origine animale étant à l'origine de la plupart des risques pour la santé, les gens se tournent progressivement vers un mode de vie végétalien, partout dans le monde. Les protéines d'origine végétale sont riches en vitamines et en minéraux et présentent de grands avantages pour la santé, selon des études récentes. Le gluten de blé est l'une des protéines végétales utilisées comme alternative à la viande et comme régime riche en protéines par la plupart des gens dans le monde.

La majorité de la population humaine préfère les régimes riches en protéines d'origine végétale en raison de plusieurs avantages pour la santé et pour surmonter les maladies causées par la consommation de régimes à base de protéines animales. Ainsi, le nombre de recherches et développements augmente pour découvrir de nouvelles protéines végétales de diverses manières pour répondre à la demande.

Opportunités

-

Prise de conscience croissante des bienfaits des protéines végétales

Divers produits à base de protéines végétales sont disponibles sur le marché en raison de l'évolution des préférences gustatives des consommateurs. L'un d'entre eux est le gluten de blé et ses produits, qui sont très demandés. Le marché des protéines végétales telles que le gluten de blé connaît une forte demande et une forte croissance dans les boulangeries, les boissons fonctionnelles et autres aliments. Les protéines végétales sont facilement disponibles en raison de leur large utilisation dans diverses industries. Le gluten de blé est utilisé dans divers produits tels que les produits d'alimentation animale qui aident à minimiser la dépendance des agriculteurs aux sources traditionnelles de protéines. Le gluten de blé et les produits à base de protéines végétales contiennent plusieurs nutriments et sont infusés de protéines et d'arômes. La sensibilisation croissante aux modes de vie sains et à la gestion de la perte de poids, ainsi que la demande de barres protéinées à base de plantes parmi les consommateurs.

Par conséquent, la demande de gluten de blé dans divers produits constituera une opportunité de croissance du marché. Parallèlement, le gluten de blé est utilisé dans les produits gazeux pour rehausser les saveurs ajoutées.

-

Demande croissante de produits biologiques

La demande de produits biologiques augmente à grande vitesse. Les ingrédients alimentaires biologiques tels que les protéines végétales constituent une alternative protéinée parfaite à la viande ou à d’autres produits non végétariens que les consommateurs peuvent consommer quotidiennement. Tous les acides aminés essentiels et les fibres élevées présents dans les produits biologiques en font un substitut idéal aux protéines animales.

La demande d'ingrédients biologiques dans le gluten de blé et ses produits est due aux régimes alimentaires car ils présentent divers avantages pour la santé tels qu'un faible risque de diabète, une digestibilité facile, une bonne santé cardiovasculaire et d'autres. La sensibilisation croissante des consommateurs aux avantages pour la santé offerts par les ingrédients biologiques tels que les protéines végétales a augmenté la demande de produits alimentaires et de boissons.

Contraintes/Défis

- Augmentation des coûts de production et de fabrication

Le gluten de blé a ouvert la voie à l'amélioration et au soutien de la santé, ce qui joue un rôle majeur dans l'industrie alimentaire et des boissons. Mais d'un autre côté, il a entraîné des coûts importants liés à sa production et à sa fabrication.

Dans certains pays du monde, le gluten de blé est considéré comme une solution au problème du maintien d'un mode de vie sain. Cependant, sa fabrication et sa production sont confrontées à une multitude de défis tels qu'une main-d'œuvre intensive, une quantité croissante de matières premières et la nécessité d'une production plus rapide en raison de la demande accrue. Ces exigences doivent être satisfaites de manière efficace et efficiente. Le gluten de blé nécessite un investissement en capital élevé pour maintenir la R&D. Les nouvelles machines et équipements comprennent de nombreux essais pour tester le fonctionnement, ce qui entraîne des investissements en capital élevés pour les petites et moyennes entreprises.

- Augmentation des cas de maladies héréditaires et chroniques dues à l'intolérance au gluten

Le gluten est un type de protéine extraite du blé et d’autres céréales. Il existe de nombreux cas d’intolérance au gluten. Il existe plusieurs causes potentielles d’intolérance au gluten, notamment la maladie cœliaque, la sensibilité au gluten non cœliaque et l’allergie au blé. Ces trois formes d’intolérance au gluten peuvent provoquer des symptômes généralisés. La maladie cœliaque est la forme la plus grave d’intolérance au gluten. Il s’agit d’une maladie auto-immune qui touche environ 1 % de la population et peut entraîner des lésions du système digestif. Elle peut provoquer un large éventail de symptômes, notamment des problèmes de peau, des problèmes gastro-intestinaux, des changements d’humeur, etc. Les symptômes courants associés à la maladie non cœliaque sont les ballonnements, les maux de tête, les douleurs d’estomac, la fatigue, la diarrhée et la constipation, entre autres. De même, les symptômes associés à l’allergie au blé sont les éruptions cutanées, les problèmes digestifs, la congestion nasale et l’anaphylaxie, entre autres.

En raison de l’impact de l’intolérance au gluten, plusieurs troubles, notamment la maladie cœliaque, la maladie non cœliaque et les allergies au blé, sont causés, et sont chroniques et héréditaires dans certains cas.

Impact post-COVID-19 sur le marché du gluten de blé au Moyen-Orient et en Afrique

La COVID-19 a eu un impact négatif sur le marché du gluten de blé au Moyen-Orient et en Afrique. Les confinements et l'isolement pendant la pandémie ont entraîné la fermeture de la plupart des magasins et l'approvisionnement en protéines végétales a été davantage affecté. Les achats en ligne d'alternatives à la viande végétale ont augmenté. La COVID-19 a donc eu un impact négatif sur le marché.

Développement récent

- En janvier 2022, ADM a annoncé l'ouverture de son premier centre scientifique et technologique en Chine pour établir son développement de haute qualité dans le secteur de la nutrition et de la santé. Cela a aidé l'entreprise à fournir de meilleurs services aux consommateurs grâce à de telles innovations au sein de l'organisation.

Portée du marché du gluten de blé au Moyen-Orient et en Afrique

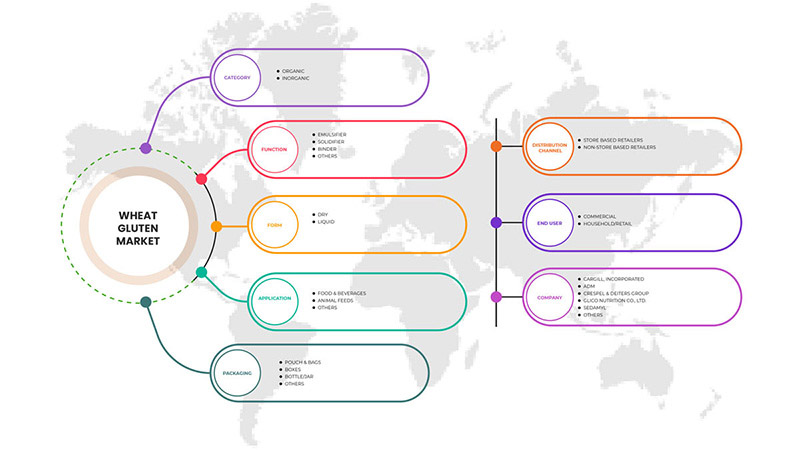

Le marché du gluten de blé du Moyen-Orient et de l'Afrique est segmenté en sept segments notables basés sur la catégorie, la fonction, la forme, l'application, l'emballage, le canal de distribution et l'utilisateur final. La croissance parmi ces segments vous aidera à analyser les segments de croissance maigres dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour prendre des décisions stratégiques afin d'identifier les principales applications du marché.

Par catégorie

- Organique

- Inorganique

En fonction de la catégorie, le marché est segmenté en organique et inorganique.

Par fonction

- Émulsifiant

- Solidifiant

- Liant

- Autres

En fonction de la fonction, le marché est segmenté en émulsifiant, solidifiant, liant et autres.

Par formulaire

- Liquide

- Sec

En fonction de la forme, le marché est segmenté en liquide et sec.

Par application

- Alimentation et boissons

- Alimentation animale

- Autres

En fonction des applications, le marché est segmenté en aliments et boissons, aliments pour animaux et autres.

Par emballage

- Bouteille/Pot

- Pochettes et sacs

- Boîtes

- Autres

En fonction de l'emballage, le marché est segmenté en bouteilles/pots, pochettes et sacs, boîtes et autres.

Par canal de distribution

- Détaillants en magasin

- Détaillants non basés dans des magasins

En fonction du canal de distribution, le marché est segmenté en détaillants en magasin et en détaillants hors magasin.

Par utilisateur final

- Ménage/Commerce de détail

- Commercial

En fonction de l'utilisateur final, le marché est segmenté en ménages/détail et commerce.

Analyse/perspectives régionales du marché du gluten de blé au Moyen-Orient et en Afrique

Le marché du gluten de blé au Moyen-Orient et en Afrique est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, catégorie, fonction, forme, application, emballage, canal de distribution et utilisateur final.

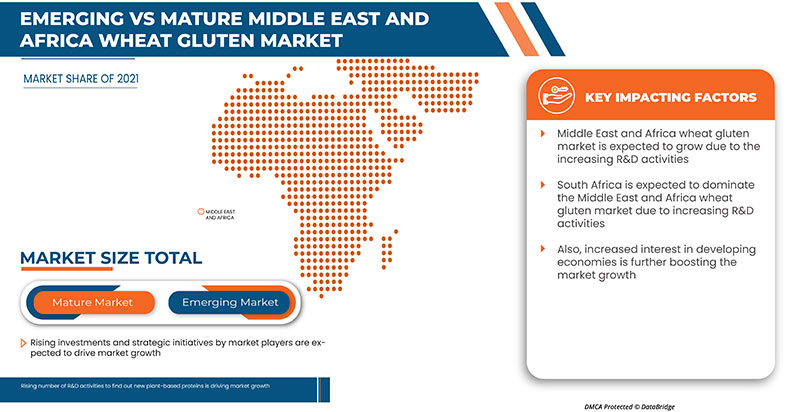

Le marché du gluten de blé du Moyen-Orient et de l'Afrique comprend les pays suivants : Afrique du Sud, Oman, Qatar, Arabie saoudite, Émirats arabes unis, Koweït et le reste du Moyen-Orient et de l'Afrique. L'Afrique du Sud domine le marché du gluten de blé du Moyen-Orient et de l'Afrique en termes de part de marché et de chiffre d'affaires et continuera à accroître sa domination au cours de la période de prévision.

La prise de conscience croissante des bienfaits des protéines végétales alimente encore davantage la croissance du marché. En outre, la demande croissante de produits biologiques et les initiatives des acteurs du marché stimulent également la croissance du marché.

Analyse du paysage concurrentiel et des parts de marché du gluten de blé au Moyen-Orient et en Afrique

Le paysage concurrentiel du marché du gluten de blé au Moyen-Orient et en Afrique fournit des détails par concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements en R&D, les nouvelles initiatives du marché, la présence au Moyen-Orient et en Afrique, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises sur le marché.

Certains des principaux acteurs opérant sur le marché du gluten de blé au Moyen-Orient et en Afrique sont Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie BV, Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke et z&f sungold corporation, entre autres.

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. Les données du marché sont analysées et estimées à l'aide de modèles statistiques et cohérents du marché. En outre, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. La principale méthodologie de recherche utilisée par l'équipe de recherche DBMR est la triangulation des données, qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). En dehors de cela, les modèles de données comprennent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse des parts de marché du Moyen-Orient et de l'Afrique par rapport aux régions et des fournisseurs. Veuillez demander un appel d'analyste en cas de demande de renseignements supplémentaires.

Personnalisation disponible

Data Bridge Market Research est un leader dans la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE LIGNE DE VIE DE CATÉGORIE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DES BREVETS DU MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE

4.2 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.3 ANALYSE DE LA MARQUE

4.4 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT DU MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE

4.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.4.2 FABRICATION

4.4.3 TRANSPORT OU LOGISTIQUE

4.4.4 COMMERCIALISATION ET DISTRIBUTION

4.4.5 UTILISATEUR FINAL

4.5 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE TECHNOLOGIES ET TENDANCES À VENIR

4.5.1 ÉDITION DU GÈNE CRISPR/CAS9 DU GLUTEN DANS LE BLÉ

4.5.2 INTERFÉRENCE ARN DANS LE GLUTEN DE BLÉ

4.5.3 TECHNOLOGIE DE L'ÉTHANOL À FROID

5 CADRE RÉGLEMENTAIRE

5.1 FDA

5.1.1 RÉGLEMENTATION SUR L'ÉTIQUETAGE DES ALLERGÈNES

5.2 UNION EUROPÉENNE (UE)

5.3 RÉGLEMENTATIONS EN INDE

5.3.1 La FSSAI propose des normes relatives aux aliments contenant et sans gluten

5.4 RÉGLEMENTATIONS EN CHINE

5.5 RÉGLEMENTATIONS AUX ÉTATS-UNIS

5.6 RÈGLEMENTS AU CANADA

5.7 RÉGLEMENTATIONS EN THAÏLANDE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DE LA POPULATION VÉGÉTALIENNE ET DEMANDE CROISSANTE D'ALTERNATIVES À LA VIANDE

6.1.2 PRÉFÉRENCE CROISSANTE DES CONSOMMATEURS POUR LES RÉGIMES RICHE EN PROTÉINES

6.1.3 NOMBRE CROISSANT D'ACTIVITÉS DE RECHERCHE ET DÉVELOPPEMENT POUR DÉCOUVRIR DE NOUVELLES PROTÉINES VÉGÉTALES

6.2 RESTRICTIONS

6.2.1 AUGMENTATION DES CAS DE TROUBLES HÉRÉDITAIRES ET CHRONIQUES DUS À L'INTOLÉRANCE AU GLUTEN

6.2.2 COÛT PLUS ÉLEVÉ DES PROTÉINES VÉGÉTALES

6.3 OPPORTUNITÉS

6.3.1 UNE PRISE DE CONSCIENCE CROISSANTE DES BIENFAITS DES PROTÉINES VÉGÉTALES

6.3.2 DEMANDE CROISSANTE DE PRODUITS BIOLOGIQUES

6.3.3 INITIATIVES DES ACTEURS DU MARCHÉ

6.4 DÉFIS

6.4.1 AUGMENTATION DES COÛTS DE PRODUCTION ET DE FABRICATION

6.4.2 PRÉVALENCE AUGMENTANTE DES MALADIES

6.4.3 SENSIBILITÉ AU GLUTEN ET RÉACTIONS AUTO-IMMUNES CHEZ LES PERSONNES

7 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CATÉGORIE

7.1 APERÇU

7.2 BIOLOGIQUE

7.3 INORGANIQUE

8 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR FONCTION

8.1 APERÇU

8.2 LIANT

8.3 ÉMULSIFIANT

8.4 SOLIDIFIANT

8,5 AUTRES

9 GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME

9.1 APERÇU

9.2 SEC

9.3 LIQUIDE

10 MARCHÉS DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION

10.1 APERÇU

10.2 ALIMENTS ET BOISSONS

10.2.1 PRODUITS DE BOULANGERIE ET DE CONFISERIE

10.2.1.1 GÂTEAUX, MUFFINS ET BEIGNETS

10.2.1.2 PAINS

10.2.1.3 BISCUITS, CRACKERS

10.2.1.4 PÂTES À TARTE ET PÂTE À PIZZA

10.2.1.5 PÂTE

10.2.1.6 AUTRES

10.2.2 PLATS PRÉPARÉS

10.2.2.1 NOUILLES ET PÂTES

10.2.2.2 SOUPES ET SAUCES

10.2.2.3 ASSAISONNEMENT ET VINAIGRETTE

10.2.2.4 SNACKS ET SNACKS EXTRUDÉS

10.2.2.5 PLATS PRÊTS À MANGER

10.2.2.6 AUTRES

10.2.3 SYNTHÈSES DE VIANDE

10.2.4 NUTRITION SPORTIVE

10.2.5 CÉRÉALES POUR PETIT-DÉJEUNER

10.2.6 PRODUITS DE VIANDE ET DE VOLAILLE

10.2.7 BARRES NUTRITIONNELLES

10.2.8 BOISSONS

10.2.9 AUTRES

10.3 ALIMENTS POUR ANIMAUX

10.3.1 ALIMENTS POUR ANIMAUX DE COMPAGNIE

10.3.2 RUMINANTS

10.3.3 PORCS

10.3.4 VOLAILLE

10.3.5 AUTRES

10.4 AUTRES

11 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR EMBALLAGE

11.1 APERÇU

11.2 POCHETTES ET SACS

11.3 BOÎTES

11,4 BOUTEILLE/POT

11.4.1 PLASTIQUE

11.4.2 VERRE

11.4.3 MÉTAL

11.4.4 PAPIER

11,5 AUTRES

12 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 DÉTAILLANTS EN MAGASIN

12.2.1 HYPERMARCHÉS/SUPERMARCHÉS

12.2.2 DÉPANNEURS

12.2.3 ÉPICERIES

12.2.4 MAGASINS SPÉCIALISÉS

12.2.5 AUTRES

12.3 DÉTAILLANTS HORS MAGASIN

13 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

13.1 APERÇU

13.2 COMMERCIAL

13.2.1 BOULANGERIE

13.2.2 RESTAURANTS ET CAFÉS

13.2.3 HÔTELS

13.2.4 CUISINE EN NUAGE

13.2.5 AUTRES

13.3 MÉNAGE/DÉTAIL

14 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

14.1 MOYEN-ORIENT ET AFRIQUE

14.1.1 AFRIQUE DU SUD

14.1.2 Émirats arabes unis

14.1.3 ARABIE SAOUDITE

14.1.4 OMAN

14.1.5 QATAR

14.1.6 KOWEÏT

14.1.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

16 ANALYSE SWOT

17 PROFIL DE L'ENTREPRISE

17.1 CARGILL, INCORPORÉE

17.1.1 INSTANTANÉ DE L'ENTREPRISE

17.1.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.1.3 PORTEFEUILLE DE PRODUITS

17.1.4 ÉVOLUTION RÉCENTE

17.2 ADM

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTION RÉCENTE

17.3 GROUPE CRESPEL & DEITERS

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 ÉVOLUTION RÉCENTE

17.4 GLICO NUTRITION CO., LTD.

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 ÉVOLUTION RÉCENTE

17,5 SEDAMYL

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 PORTEFEUILLE DE PRODUITS

17.5.3 ÉVOLUTION RÉCENTE

17.6 ANHUI ANTE FOOD CO., LTD.

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 ÉVOLUTION RÉCENTE

17.7 ARDENT MILLS

17.7.1 INSTANTANÉ DE L'ENTREPRISE

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 ÉVOLUTIONS RÉCENTES

17.8 BRYAN W NASH ET FILS

17.8.1 INSTANTANÉ DE L'ENTREPRISE

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 ÉVOLUTION RÉCENTE

17.9 CROPENERGIES AG

17.9.1 INSTANTANÉ DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PORTEFEUILLE DE PRODUITS

17.9.4 ÉVOLUTION RÉCENTE

17.1 HENAN TIANGUAN GROUP CO., LTD.

17.10.1 INSTANTANÉ DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 ÉVOLUTION RÉCENTE

17.11 KRÖNER-STÄRKE GMBH

17.11.1 INSTANTANÉ DE L'ENTREPRISE

17.11.2 PORTEFEUILLE DE PRODUITS

17.11.3 ÉVOLUTION RÉCENTE

17.12 GROUPE MANILDRA

17.12.1 INSTANTANÉ DE L'ENTREPRISE

17.12.2 PORTEFEUILLE DE PRODUITS

17.12.3 ÉVOLUTION RÉCENTE

17.13 MEELUNIE BV

17.13.1 INSTANTANÉ DE L'ENTREPRISE

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 ÉVOLUTION RÉCENTE

17,14 MGP

17.14.1 INSTANTANÉ DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PORTEFEUILLE DE PRODUITS

17.14.4 ÉVOLUTION RÉCENTE

17.15 MUHLENCHEMIE GMBH & CO. KG

17.15.1 INSTANTANÉ DE L'ENTREPRISE

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 ÉVOLUTION RÉCENTE

17.16 PERMOLEX

17.16.1 INSTANTANÉ DE L'ENTREPRISE

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 ÉVOLUTION RÉCENTE

17.17 PIONEER INDUSTRIES PRIVATE LIMITED

17.17.1 INSTANTANÉ DE L'ENTREPRISE

17.17.2 PORTEFEUILLE DE PRODUITS

17.17.3 ÉVOLUTION RÉCENTE

17.18 ROQUETTE FRÈRES

17.18.1 INSTANTANÉ DE L'ENTREPRISE

17.18.2 PORTEFEUILLE DE PRODUITS

17.18.3 ÉVOLUTION RÉCENTE

17.19 GROUPE ROYAL INGRÉDIENTS

17.19.1 INSTANTANÉ DE L'ENTREPRISE

17.19.2 PORTEFEUILLE DE PRODUITS

17.19.3 ÉVOLUTION RÉCENTE

17.2 Z&F SUNGOLD CORPORATION

17.20.1 INSTANTANÉ DE L'ENTREPRISE

17.20.2 PORTEFEUILLE DE PRODUITS

17.20.3 ÉVOLUTION RÉCENTE

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CATÉGORIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ DU GLUTEN DE BLÉ BIOLOGIQUE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ DES COMPOSÉS INORGANIQUES DANS LE GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR FONCTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 5 LIANT SUR LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DES ÉMULSIFIANTS DANS LE GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 7 MOYEN-ORIENT ET AFRIQUE : SOLIDIFICATEUR DU MARCHÉ DU GLUTEN DE BLÉ, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 8 MOYEN-ORIENT ET AFRIQUE AUTRES MARCHÉS DU GLUTEN DE BLÉ, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME, 2020-2029 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ DU GLUTEN DE BLÉ SEC AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ DU GLUTEN DE BLÉ LIQUIDE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ DES ALIMENTS ET BOISSONS AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 14 PRODUITS DE BOULANGERIE ET DE CONFISERIE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 15 ALIMENTS DE PRÉPARATION SUR LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 16 ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 17 ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 18 AUTRES MARCHÉS DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CONDITIONNEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 20 MOYEN-ORIENT ET AFRIQUE SACHETS ET SACS SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 21 CARTONS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 22 BOUTEILLES/POTS SUR LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 23 BOUTEILLES/POTS SUR LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR EMBALLAGE, 2020-2029 (EN MILLIONS USD)

TABLEAU 24 AUTRES MARCHÉS DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, CANAL DE DISTRIBUTION 2020-2029 (EN MILLIONS USD)

TABLEAU 26 DÉTAILLANTS EN MAGASIN AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 27 DÉTAILLANTS EN MAGASIN AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 28 DÉTAILLANTS HORS MAGASIN AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ COMMERCIAL DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ COMMERCIAL DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 32 MÉNAGES/VENTE AU DÉTAIL AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, 2020-2029 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CATÉGORIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR FONCTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME, 2020-2029 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 38 ALIMENTS ET BOISSONS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 39 PRODUITS DE BOULANGERIE ET DE CONFISERIE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 40 ALIMENTS DE PRÉPARATION SUR LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 41 ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CONDITIONNEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 43 BOUTEILLES/POTS SUR LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR EMBALLAGE, 2020-2029 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 45 DÉTAILLANTS EN MAGASIN AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ COMMERCIAL DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 48 MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR CATÉGORIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR FONCTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR FORME, 2020-2029 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 52 ALIMENTS ET BOISSONS SUR LE MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 53 PRODUITS DE BOULANGERIE ET DE CONFISERIE SUR LE MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 54 ALIMENTS DE PRÉPARATION SUR LE MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 55 ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 56 MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR CONDITIONNEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 57 BOUTEILLE/POT SUR LE MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR EMBALLAGE, 2020-2029 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 59 DÉTAILLANTS EN AFRIQUE DU SUD SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ DU GLUTEN DE BLÉ EN AFRIQUE DU SUD, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 61 AFRIQUE DU SUD COMMERCIAL SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR CATÉGORIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR FONCTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR FORME, 2020-2029 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 66 ALIMENTS ET BOISSONS SUR LE MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 67 PRODUITS DE BOULANGERIE ET DE CONFISERIE DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 68 ALIMENTS DE PRÉPARATION SUR LE MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 69 ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR CONDITIONNEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 71 BOUTEILLE/POT SUR LE MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR EMBALLAGE, 2020-2029 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 73 DÉTAILLANTS EN MAGASIN AUX ÉMIRATS ARABES UNIS SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ DU GLUTEN DE BLÉ AUX ÉMIRATS ARABES UNIS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 75 COMMERCIALISATION DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ DU GLUTEN DE BLÉ EN ARABIE SAOUDITE, PAR CATÉGORIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DU GLUTEN DE BLÉ EN ARABIE SAOUDITE, PAR FONCTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ DU GLUTEN DE BLÉ EN ARABIE SAOUDITE, PAR FORME, 2020-2029 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ DU GLUTEN DE BLÉ EN ARABIE SAOUDITE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 80 ALIMENTS ET BOISSONS SUR LE MARCHÉ DU GLUTEN DE BLÉ EN ARABIE SAOUDITE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 81 ARABIE SAOUDITE PRODUITS DE BOULANGERIE ET DE CONFISERIE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 82 ARABIE SAOUDITE ALIMENTS DE PRÉPARATION SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 83 ARABIE SAOUDITE ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DU GLUTEN DE BLÉ EN ARABIE SAOUDITE, PAR CONDITIONNEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 85 ARABIE SAOUDITE BOUTEILLE/POT SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR EMBALLAGE, 2020-2029 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ DU GLUTEN DE BLÉ EN ARABIE SAOUDITE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 87 DÉTAILLANTS EN MAGASINS EN ARABIE SAOUDITE SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ DU GLUTEN DE BLÉ EN ARABIE SAOUDITE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 89 ARABIE SAOUDITE COMMERCIALISATION SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR CATÉGORIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR FONCTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR FORME, 2020-2029 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 94 ALIMENTS ET BOISSONS SUR LE MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 95 PRODUITS DE BOULANGERIE ET DE CONFISERIE D'OMAN SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 96 ALIMENTS DE PRÉPARATION SUR LE MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 97 ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR CONDITIONNEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 99 BOUTEILLE/POT SUR LE MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR EMBALLAGE, 2020-2029 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 101 DÉTAILLANTS EN MAGASIN À OMAN SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ DU GLUTEN DE BLÉ À OMAN, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ COMMERCIAL DU GLUTEN DE BLÉ À OMAN, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 104 MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR CATÉGORIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 105 MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR FONCTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 106 MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR FORME, 2020-2029 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 108 ALIMENTS ET BOISSONS SUR LE MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 109 PRODUITS DE BOULANGERIE ET DE CONFISERIE DU QATAR SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 110 ALIMENTS DE PRÉPARATION SUR LE MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 111 ALIMENTS POUR ANIMAUX AU QATAR SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 112 MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR CONDITIONNEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 113 BOUTEILLE/POT SUR LE MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR EMBALLAGE, 2020-2029 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 115 DÉTAILLANTS EN MAGASIN AU QATAR SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ DU GLUTEN DE BLÉ AU QATAR, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 117 MARCHÉ COMMERCIAL DU GLUTEN DE BLÉ AU QATAR, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 118 MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR CATÉGORIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR FONCTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 120 MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR FORME, 2020-2029 (EN MILLIONS USD)

TABLEAU 121 MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 122 ALIMENTS ET BOISSONS SUR LE MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 123 PRODUITS DE BOULANGERIE ET DE CONFISERIE KOWEÏTIEN SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 124 ALIMENTS DE PRÉPARATION SUR LE MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 125 ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 126 MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR CONDITIONNEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 127 BOUTEILLES/POTS SUR LE MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR EMBALLAGE, 2020-2029 (EN MILLIONS USD)

TABLEAU 128 MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 129 DÉTAILLANTS KOWEÏTIENS SUR LE MARCHÉ DU GLUTEN DE BLÉ, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 130 MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 131 COMMERCIALISATION DU MARCHÉ DU GLUTEN DE BLÉ AU KOWEÏT, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 132 MARCHÉ DU GLUTEN DE BLÉ DANS LE RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE, PAR CATÉGORIE, 2020-2029 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ MOYEN-ORIENT ET EN AFRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 9 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 11 LES DÉPENSES CROISSANTES EN TECHNOLOGIE DU GLUTEN DE BLÉ DEVRAIENT DYNAMISER LE MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2022 À 2029

FIGURE 12 LE SEGMENT BIOLOGIQUE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE EN 2022 ET 2029

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 14 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR CATÉGORIE, 2021

FIGURE 15 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR CATÉGORIE, 2022-2029 (EN MILLIONS USD)

FIGURE 16 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR CATÉGORIE, TCAC (2022-2029)

FIGURE 17 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR CATÉGORIE, COURBE DE VIE

FIGURE 18 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR FONCTION, 2021

FIGURE 19 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR FONCTION, 2022-2029 (EN MILLIONS USD)

FIGURE 20 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR FONCTION, TCAC (2022-2029)

FIGURE 21 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR FONCTION, COURBE DE VIE

FIGURE 22 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR FORME, 2021

FIGURE 23 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR FORME, 2022-2029 (EN MILLIONS USD)

FIGURE 24 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR FORME, TCAC (2022-2029)

FIGURE 25 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR FORME, COURBE DE VIE

FIGURE 26 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : APPLICATION, 2021

FIGURE 27 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : APPLICATION, 2022-2029 (EN MILLIONS USD)

FIGURE 28 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : APPLICATION, TCAC (2022-2029)

FIGURE 29 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR FORME, COURBE DE VIE

FIGURE 30 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR EMBALLAGE, 2021

FIGURE 31 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR CONDITIONNEMENT, 2022-2029 (EN MILLIONS USD)

FIGURE 32 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR EMBALLAGE, TCAC (2022-2029)

FIGURE 33 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR EMBALLAGE, COURBE DE VIE

FIGURE 34 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : CANAL DE DISTRIBUTION, 2021

FIGURE 35 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : CANAL DE DISTRIBUTION, 2022-2029 (EN MILLIONS USD)

FIGURE 36 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : CANAL DE DISTRIBUTION, TCAC (2022-2029)

FIGURE 37 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : CANAL DE DISTRIBUTION, COURBE DE VIE

FIGURE 38 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2021

FIGURE 39 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2022-2029 (EN MILLIONS USD)

FIGURE 40 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, TCAC (2022-2029)

FIGURE 41 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, COURBE DE VIE

FIGURE 42 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2021)

FIGURE 43 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2021)

FIGURE 44 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2022 ET 2029)

FIGURE 45 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2021 ET 2029)

FIGURE 46 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : CATÉGORIE (2022-2029)

FIGURE 47 MARCHÉ DU GLUTEN DE BLÉ AU MOYEN-ORIENT ET EN AFRIQUE : PART DE L'ENTREPRISE 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.