North America Acute Lymphocytic Lymphoblastic Leukemia All Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

631.39 Million

USD

1,134.49 Million

2024

2032

USD

631.39 Million

USD

1,134.49 Million

2024

2032

| 2025 –2032 | |

| USD 631.39 Million | |

| USD 1,134.49 Million | |

| % | |

|

Segmentation du marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL), par type de produit (instruments, consommables et accessoires), type de test (imagerie, biopsie, analyse sanguine, etc.), type de cancer (leucémie/lymphome lymphoblastique à cellules B et leucémie lymphoblastique à cellules T), tranche d'âge (moins de 21 ans, 21-29 ans, 30-65 ans, 65 ans et plus), sexe (homme et femme), utilisateur final (hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc.), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL)

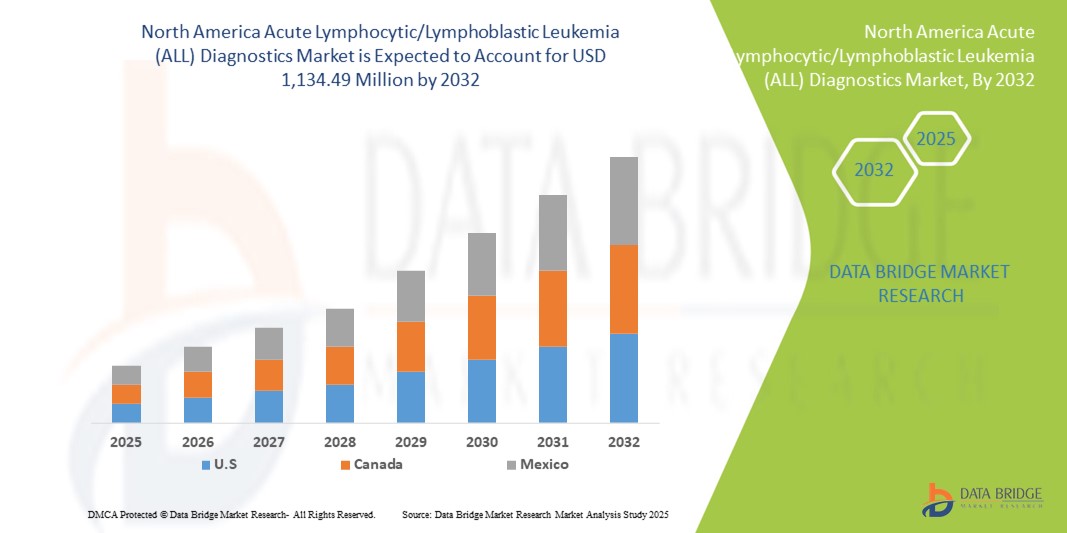

- La taille du marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL) était évaluée à 631,39 millions USD en 2024 et devrait atteindre 1 134,49 millions USD d'ici 2032 , à un TCAC de 7,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès du diagnostic moléculaire, la prévalence croissante de la LAL dans les populations pédiatriques et adultes et la sensibilisation croissante à la détection précoce et aux approches de traitement personnalisées.

- De plus, les investissements croissants des prestataires de soins de santé, l'adoption de technologies diagnostiques innovantes telles que la cytométrie de flux et le séquençage de nouvelle génération, ainsi que les initiatives gouvernementales de soutien au diagnostic du cancer, font de l'Amérique du Nord une région dominante pour les solutions diagnostiques de la LAL. Ces facteurs convergents accélèrent l'adoption de ces diagnostics, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL)

- Tous les diagnostics, comprenant les instruments, les consommables, les tests d'imagerie, les biopsies, les analyses de sang et les analyses moléculaires, sont des éléments de plus en plus essentiels de la détection précoce et de la planification du traitement pour les patients pédiatriques et adultes en raison de leur capacité à fournir des informations diagnostiques précises, rapides et personnalisées.

- La demande croissante de diagnostics de LAL est principalement alimentée par l'incidence croissante de la LAL en Amérique du Nord, la sensibilisation croissante aux avantages de la détection précoce et l'adoption de technologies de diagnostic avancées dans les hôpitaux, les laboratoires indépendants et les instituts de recherche sur le cancer.

- Les États-Unis ont dominé le marché nord-américain du diagnostic de la leucémie lymphoblastique aiguë (LLA) avec la plus grande part de revenus de 40,4 % en 2024, caractérisé par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence de sociétés de diagnostic de premier plan, avec une croissance substantielle des tests LLA chez les patients atteints de leucémie lymphoblastique à cellules B et à cellules T, en particulier dans les hôpitaux pédiatriques et les centres d'oncologie spécialisés.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL) au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante aux diagnostics du cancer et de l'adoption de flux de travail innovants dans les hôpitaux, les laboratoires associés et les centres d'imagerie diagnostique.

- Le segment des instruments a dominé le marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL) avec une part de 57,9 % en 2024, grâce au besoin croissant d'équipements de haute précision pour garantir une détection précise et rapide de la LAL.

Portée du rapport et segmentation du marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL)

|

Attributs |

Diagnostic de la leucémie aiguë lymphoblastique (LAL) en Amérique du Nord : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Progrès dans le domaine des diagnostics de haute précision et basés sur l'IA

- Une tendance importante et croissante sur le marché nord-américain du diagnostic de la LAL est l'intégration croissante de l'intelligence artificielle (IA) et de l'analyse automatisée dans les tests moléculaires, la cytométrie de flux et les plateformes d'imagerie, améliorant ainsi la précision et la rapidité du diagnostic.

- Par exemple, les logiciels d'IA intégrés aux analyseurs d'hématologie peuvent classer automatiquement les sous-types de lymphoblastes, réduisant ainsi les erreurs humaines et améliorant les délais de prise de décision thérapeutique. De même, les plateformes de séquençage de nouvelle génération permettent une détection rapide et à haut débit des mutations génétiques liées à la LAL.

- L'intégration de l'IA permet des fonctionnalités telles que la reconnaissance de formes dans les frottis sanguins et l'analyse prédictive pour la stratification du risque des patients, aidant ainsi les cliniciens à adapter les traitements et à suivre la progression de la maladie. Par exemple, certains systèmes Cytognos utilisent l'IA pour identifier les populations cellulaires anormales et signaler les tendances inhabituelles pour analyse.

- L'adoption transparente de l'IA et de l'automatisation dans les diagnostics permet une gestion centralisée des laboratoires et des rapports en temps réel, améliorant l'efficacité du flux de travail et soutenant les soins intégrés dans les hôpitaux et les instituts de recherche sur le cancer.

- Cette tendance vers des systèmes de diagnostic intelligents, automatisés et de haute précision transforme fondamentalement les attentes cliniques en matière de tests de LAL. Par conséquent, des entreprises comme Abbott Laboratories et BD Diagnostics développent des plateformes basées sur l'IA, offrant une classification, des rapports et des analyses prédictives automatisés.

- La demande pour TOUS les diagnostics offrant une précision et une automatisation basées sur l'IA augmente rapidement dans les hôpitaux et les laboratoires d'oncologie spécialisés, car les cliniciens accordent de plus en plus la priorité à des informations diagnostiques rapides et précises.

Dynamique du marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Conducteur

Augmentation de l'incidence de la LLA et adoption de technologies de diagnostic avancées

- La prévalence croissante de la LAL parmi les populations pédiatriques et adultes, associée à l’adoption croissante de technologies de diagnostic moléculaire et à haut débit, constitue un facteur important de la demande accrue en Amérique du Nord.

- Par exemple, en mars 2024, BD Biosciences a annoncé le lancement d'un panel de cytométrie de flux automatisé pour la LAL, démontrant comment l'instrumentation basée sur l'IA peut accélérer la détection précoce et améliorer la gestion des patients.

- Alors que les cliniciens et les hôpitaux sont de plus en plus conscients de l'importance d'un diagnostic précoce et d'un traitement personnalisé, les diagnostics avancés tels que le NGS et la cytométrie automatisée offrent une amélioration convaincante par rapport aux analyses sanguines et aux biopsies traditionnelles.

- De plus, l'expansion des centres de recherche sur le cancer et des unités spécialisées en oncologie pédiatrique stimule la demande de solutions de diagnostic sophistiquées capables de prendre en charge des protocoles de traitement complexes.

- La capacité à traiter rapidement de grands volumes d'échantillons de patients, à suivre la progression de la maladie et à générer des rapports exploitables améliore l'adoption dans les hôpitaux, les laboratoires et les instituts de recherche, garantissant ainsi une croissance généralisée du marché.

Retenue/Défi

Coûts de diagnostic élevés et obstacles à la conformité réglementaire

- Les inquiétudes concernant le coût élevé des diagnostics avancés de la LAL et les exigences réglementaires strictes posent des défis importants à une pénétration plus large du marché en Amérique du Nord.

- Par exemple, les plateformes NGS coûteuses et les cytomètres de flux automatisés nécessitent des investissements en capital substantiels, ce qui peut limiter leur adoption dans les petits hôpitaux ou centres de diagnostic.

- Il est essentiel de garantir la conformité aux réglementations de la FDA, à la certification CLIA et aux normes de qualité, car le non-respect de ces exigences peut retarder les approbations de produits et l'entrée sur le marché.

- De plus, la complexité des flux de travail de diagnostic avancés et la nécessité d'un personnel qualifié pour utiliser des équipements sophistiqués peuvent créer des obstacles opérationnels pour les laboratoires et les instituts de recherche.

- La pénurie croissante d'hélium et le risque croissant d'exposition excessive aux radiations devraient restreindre l'utilisation des scanners, menaçant ainsi les possibilités d'augmentation des investissements en capital et le faible rapport coûts-avantages des biomarqueurs.

- De nombreux hôpitaux dans les pays en développement ne peuvent pas investir dans des équipements d’imagerie diagnostique, ce qui a conduit à une augmentation de l’utilisation de l’imagerie diagnostique reconstruite en raison des dépenses élevées et des restrictions financières.

- Surmonter ces défis grâce à l’optimisation des coûts, au soutien réglementaire et aux programmes de formation du personnel sera essentiel pour une croissance soutenue du marché nord-américain du diagnostic de la LAL.

Portée du marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL)

Le marché est segmenté en fonction du type de produit, du type de test, du type de cancer, de la tranche d’âge, du sexe, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en instruments et consommables et accessoires. Le segment des instruments a dominé le marché avec la plus grande part de chiffre d'affaires (57,9 %) en 2024, porté par la demande croissante d'équipements de diagnostic de haute précision dans les hôpitaux et les laboratoires d'oncologie spécialisés. Des instruments tels que les cytomètres de flux automatisés, les analyseurs d'hématologie et les plateformes de séquençage de nouvelle génération permettent une classification précise et une détection rapide de la leucémie lymphoblastique. Les hôpitaux et les instituts de recherche privilégient les instruments pour leur fiabilité, leur cohérence et leur capacité à traiter efficacement de grands volumes d'échantillons de patients. Ce segment bénéficie des avancées technologiques continues et de l'intégration de l'IA, améliorant la précision du diagnostic et l'efficacité des flux de travail. L'augmentation du financement public et l'adoption massive de diagnostics de précision en Amérique du Nord renforcent la prédominance des instruments dans le diagnostic de la LAL.

Le segment des consommables et accessoires devrait connaître la croissance la plus rapide, avec un TCAC de 7,2 % entre 2025 et 2032, porté par le besoin récurrent de réactifs, de kits et de matériel de traitement d'échantillons pour les tests moléculaires et cytogénétiques. Les consommables sont essentiels au bon fonctionnement des instruments de diagnostic et garantissent des résultats de tests standardisés et précis. L'incidence croissante de la LLA et le développement des laboratoires ambulatoires et de diagnostic stimulent la demande. De plus, les kits spécialisés pour la leucémie pédiatrique et adulte gagnent en popularité. L'innovation continue des produits, le renforcement des partenariats avec les hôpitaux et le développement des centres de diagnostic contribuent à la croissance rapide de ce segment.

- Par type de test

En fonction du type de test, le marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en tests d'imagerie, biopsies, analyses sanguines, etc. Le segment des analyses sanguines a dominé le marché avec la plus grande part de chiffre d'affaires (48,6 %) en 2024, grâce à son rôle essentiel dans la détection précoce et le suivi systématique des patients atteints de LAL. Les analyses sanguines fournissent des informations diagnostiques rapides et peu invasives, permettant aux cliniciens d'identifier efficacement les numérations lymphoblastiques anormales. Les analyseurs d'hématologie automatisés et les systèmes de cytométrie en flux améliorent encore la précision. Les analyses sanguines sont largement adoptées dans les hôpitaux, les laboratoires associés et les centres de diagnostic ambulatoires en raison de leur accessibilité, de leur rentabilité et de leur rapidité. La sensibilisation croissante des professionnels de santé et les initiatives d'intervention précoce contribuent à cette domination. Des panels d'analyses sanguines avancés pour les patients pédiatriques et adultes renforcent encore le leadership de ce segment.

Le segment des biopsies devrait connaître la croissance la plus rapide avec un TCAC de 8,1 % entre 2025 et 2032, grâce à sa capacité à fournir des informations morphologiques et génétiques détaillées pour une classification précise de la LAL. Les biopsies sont essentielles pour identifier des sous-types tels que la leucémie lymphoblastique à cellules B et T, et pour planifier des thérapies ciblées. Les innovations en matière de biopsies mini-invasives améliorent l'observance et l'adoption du traitement par les patients. L'intégration avec les diagnostics moléculaires améliore l'efficacité et la précision. L'expansion des activités de recherche et des essais cliniques accélère encore la demande. La croissance est particulièrement notable dans les centres d'oncologie spécialisés et les hôpitaux pédiatriques.

- Par type de cancer

En fonction du type de cancer, le marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en leucémie/lymphome lymphoblastique à cellules B et leucémie lymphoblastique à cellules T. Le segment de la leucémie/lymphome lymphoblastique à cellules B dominait le marché avec la plus grande part de marché (61,3 %) en 2024, en raison de sa prévalence plus élevée chez les patients pédiatriques et adultes. Un diagnostic précis et précoce est essentiel à une gestion efficace de la chimiothérapie et de l'immunothérapie . Les hôpitaux et les centres d'oncologie privilégient les panels diagnostiques complets à cellules B. L'intensification des programmes de sensibilisation et les initiatives gouvernementales de dépistage soutiennent la domination du marché. Les diagnostics moléculaires et basés sur la cytométrie de flux sont largement utilisés dans ce segment. L'accent mis sur la recherche et les avancées technologiques renforcent encore sa position.

Le segment de la leucémie lymphoblastique à cellules T devrait connaître la croissance la plus rapide, avec un TCAC de 7,9 % entre 2025 et 2032, grâce à une prise de conscience croissante de son caractère agressif et à la nécessité d'une détection précoce. Les diagnostics ciblés et les tests spécifiques aux sous-types stimulent son adoption. Les cas de LAL pédiatrique à cellules T sont en augmentation, nécessitant des interventions rapides. Les laboratoires spécialisés et les centres d'oncologie adoptent des instruments et des kits de pointe. L'intégration avec des outils de diagnostic basés sur l'IA soutient également la croissance. L'expansion des programmes de dépistage en Amérique du Nord contribue à l'adoption rapide de ce segment.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté en moins de 21 ans, 21-29 ans, 30-65 ans et 65 ans et plus. Le segment des moins de 21 ans dominait le marché avec une part de 44,5 % en 2024, la LAL étant plus fréquente chez les patients pédiatriques. Les hôpitaux, les centres d'oncologie pédiatrique et les instituts de recherche privilégient les tests diagnostiques pour une intervention précoce. Les analyses sanguines, les dosages moléculaires et les panels de cytométrie en flux sont largement utilisés. Le financement public et les campagnes de sensibilisation axées sur la leucémie infantile soutiennent la domination du marché. Les kits de dépistage avancés pour les patients pédiatriques améliorent la précision et réduisent les risques liés aux procédures. Leur adoption est en croissance dans les établissements de santé urbains et ruraux.

La tranche d'âge des 30 à 65 ans devrait connaître la croissance la plus rapide, avec un TCAC de 6,8 % entre 2025 et 2032, en raison de l'augmentation de l'incidence de la LAL chez les adultes et des exigences de surveillance de routine. Les centres d'oncologie spécialisés et les laboratoires de diagnostic adoptent de plus en plus d'instruments de diagnostic moléculaire et automatisé. Les programmes de sensibilisation et les recommandations cliniques concernant la leucémie de l'adulte stimulent la demande. Les technologies avancées permettent une détection précise de la progression de la maladie. Les hôpitaux et les laboratoires associés développent leurs capacités de dépistage de la leucémie de l'adulte. L'introduction continue d'outils de diagnostic innovants soutient la croissance.

- Par sexe

Le marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) est segmenté selon le sexe, en fonction des hommes et des femmes. Le segment masculin dominait le marché avec une part de 52,1 % en 2024, ce qui s'explique par une prévalence légèrement plus élevée en Amérique du Nord. Les hôpitaux et les instituts de recherche utilisent des panels de diagnostic spécialisés ciblant les profils leucémiques spécifiques aux hommes. Les analyses sanguines, la cytométrie de flux et les tests moléculaires sont largement utilisés. La prédominance des patients masculins stimule également la demande de services de diagnostic pédiatriques et adultes. Les campagnes de sensibilisation et les initiatives de dépistage précoce soutiennent ce segment. Son adoption dans les hôpitaux et les laboratoires ambulatoires renforce son leadership.

Le segment féminin devrait connaître la croissance la plus rapide, avec un TCAC de 6,5 % entre 2025 et 2032, grâce à l'intensification des programmes de dépistage précoce et de sensibilisation. Les centres de soins ambulatoires, les programmes de recherche et les hôpitaux élargissent l'accès. Les instruments et consommables de diagnostic avancés sont de plus en plus utilisés pour les patientes. Les panels de leucémie ciblés et les tests moléculaires contribuent à cette croissance. L'expansion des réseaux de dépistage en Amérique du Nord favorise l'adoption de ces technologies. Les programmes gouvernementaux et privés encouragent le diagnostic proactif de la leucémie féminine.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc. Le segment des hôpitaux a dominé le marché avec une part de 60,7 % en 2024, grâce à des installations de test centralisées et à l'accès à des instruments de pointe. Les hôpitaux effectuent des analyses sanguines, des biopsies et des analyses moléculaires de routine pour une détection précoce et une orientation thérapeutique. Les centres d'oncologie pédiatrique et adulte privilégient les hôpitaux pour des flux de travail diagnostiques complets. L'adoption par les hôpitaux est renforcée par la disponibilité de personnel et d'infrastructures spécialisés. Le financement public et les initiatives de recherche renforcent cette domination. Les hôpitaux restent le choix privilégié pour les diagnostics complexes de la LAL.

Le segment des laboratoires de diagnostic indépendants devrait connaître la croissance la plus rapide, avec un TCAC de 7,3 % entre 2025 et 2032, grâce à l'externalisation des tests spécialisés des hôpitaux et des centres de recherche. Le développement des services de diagnostic ambulatoire et les collaborations avec les hôpitaux stimulent l'adoption de ce segment. Les instruments et consommables de pointe sont de plus en plus utilisés dans les laboratoires. Les services de tests ciblés pour les patients pédiatriques et adultes soutiennent la croissance. Les laboratoires bénéficient de l'intégration technologique et de l'automatisation des flux de travail. La demande croissante de diagnostics rapides et précis accélère la croissance du segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs dominait le marché avec une part de 58,2 % en 2024, les hôpitaux et les instituts de recherche s'approvisionnant en instruments, consommables et kits directement auprès des fabricants. Les achats en gros garantissent une rentabilité optimale et un approvisionnement régulier en matériel de diagnostic essentiel. Les appels d'offres directs permettent une installation, une maintenance et une formation du personnel plus rapides. Les hôpitaux privilégient l'assistance et les garanties des fabricants pour les équipements de diagnostic avancés. La centralisation des achats par les établissements de santé renforce leur domination. Les programmes de financement publics et privés favorisent également ce canal.

Le segment des ventes au détail devrait connaître la croissance la plus rapide, avec un TCAC de 7,0 % entre 2025 et 2032, grâce à la disponibilité croissante des kits de diagnostic, des réactifs et des instruments auprès des distributeurs et des canaux en ligne. Le commerce de détail s'adresse aux petits laboratoires, aux centres de soins ambulatoires et aux laboratoires associés. La commodité, l'accessibilité et un réapprovisionnement plus rapide favorisent l'adoption. Cette croissance est soutenue par une sensibilisation accrue des prestataires de soins de santé et l'expansion des réseaux de tests. Le soutien technologique des fabricants garantit la fiabilité. L'adoption rapide des consommables et des instruments accélère l'expansion du segment.

Analyse régionale du marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL)

- Les États-Unis ont dominé le marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL) avec la plus grande part de revenus de 40,4 % en 2024, caractérisé par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence de sociétés de diagnostic de premier plan.

- Les prestataires de soins de santé de la région accordent une grande importance aux diagnostics rapides, précis et personnalisés grâce à des instruments tels que les cytomètres de flux automatisés, les plateformes de tests moléculaires et le séquençage de nouvelle génération, permettant une détection précoce et une planification efficace du traitement.

- Cette adoption généralisée est également soutenue par des dépenses de santé élevées, des initiatives gouvernementales fortes en matière de dépistage du cancer et la présence d'entreprises de diagnostic de premier plan. Le nombre croissant de centres spécialisés en oncologie pédiatrique et adulte, ainsi que la demande croissante de tests de laboratoire centralisés, font du diagnostic de la LAL une solution privilégiée pour les applications cliniques et de recherche.

Aperçu du marché américain du diagnostic de la LLA

Le marché américain du diagnostic de la leucémie aiguë lymphoblastique (LAL) a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, porté par la prévalence croissante de la LAL et l'adoption généralisée de technologies diagnostiques avancées. Les hôpitaux et les centres d'oncologie spécialisés privilégient de plus en plus les instruments de haute précision, tels que les cytomètres de flux automatisés et les plateformes de séquençage de nouvelle génération, pour la détection précoce et la planification thérapeutique. L'intégration croissante des outils de diagnostic basés sur l'IA et de l'analyse automatisée améliore la précision et l'efficacité. De plus, la sensibilisation croissante des professionnels de santé et des soignants aux avantages d'une intervention précoce favorise l'adoption de ce produit. Le marché américain est également soutenu par des financements publics, des initiatives de recherche et d'importants investissements du secteur privé dans le diagnostic du cancer.

Aperçu du marché canadien des diagnostics de la LLA

Le marché canadien du diagnostic de la leucémie aiguë lymphoblastique (LAL) devrait connaître une croissance substantielle au cours de la période de prévision, principalement grâce à l'augmentation des investissements dans les soins de santé et à la sensibilisation croissante au dépistage précoce de la leucémie. Les hôpitaux, les laboratoires associés et les centres de diagnostic développent leurs capacités de dépistage de la LAL chez l'enfant et l'adulte. L'adoption des tests moléculaires, de la cytométrie de flux et du dépistage à haut débit facilite un diagnostic rapide et précis. De plus, les initiatives gouvernementales en matière de dépistage du cancer et l'amélioration de l'accessibilité aux soins de santé favorisent l'adoption de ces tests. Le marché connaît une croissance dans les hôpitaux urbains, les instituts de recherche et les centres de diagnostic ambulatoires, l'accent étant mis sur des tests complets et rapides.

Aperçu du marché mexicain des diagnostics ALL

Le marché mexicain du diagnostic de la leucémie aiguë lymphoblastique (LAL) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'augmentation des investissements dans les infrastructures de santé et la demande croissante de dépistage précoce du cancer. Les hôpitaux et les laboratoires de diagnostic indépendants modernisent leurs instruments et consommables pour un diagnostic fiable de la LAL. La sensibilisation croissante à la leucémie pédiatrique et à la LAL de l'adulte, ainsi que les programmes de santé publics de soutien, encouragent l'adoption de ces outils. L'expansion des centres de diagnostic régionaux et la formation de personnel qualifié stimulent encore davantage le marché. L'accent croissant mis par le Mexique sur les soins de santé préventifs et l'intégration de plateformes de diagnostic avancées améliorent l'accessibilité et la fiabilité.

Part de marché du diagnostic de la leucémie aiguë lymphoblastique (LAL) en Amérique du Nord

L'industrie nord-américaine du diagnostic de la leucémie aiguë lymphocytaire/lymphoblastique (toutes formes) est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Abbott (États-Unis)

- Danaher (États-Unis)

- Siemens (Allemagne)

- BD (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Sysmex Corporation (Japon)

- Labcorp (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- PerkinElmer (États-Unis)

- Hologic, Inc. (États-Unis)

- Ortho Clinical Diagnostics, Inc. (États-Unis)

- BIOMÉRIEUX. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- GE Healthcare (Royaume-Uni)

- Koninklijke Philips NV, (Pays-Bas)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Lilly USA, LLC (États-Unis)

Quels sont les développements récents sur le marché nord-américain du diagnostic de la leucémie aiguë lymphoblastique (LAL) ?

- En août 2025, des chercheurs ont développé un modèle d'apprentissage profond pour le diagnostic précoce de la leucémie aiguë lymphoblastique (LAL), à partir d'images microscopiques de frottis sanguins. Cette approche basée sur l'IA vise à améliorer la précision et la rapidité du diagnostic, facilitant ainsi des interventions thérapeutiques rapides.

- En février 2025, le National Cancer Institute (NCI) a annoncé que le blinatumomab (Blincyto) devrait désormais faire partie du traitement initial standard pour de nombreux enfants atteints de leucémie lymphoblastique aiguë (LAL), suite aux résultats positifs d'un vaste essai clinique.

- En janvier 2025, l'Hôpital pour enfants de Seattle a annoncé une avancée majeure dans le traitement de la leucémie aiguë lymphoblastique à cellules B (LAL-B), une étude montrant que le blinatumomab améliorait significativement les résultats thérapeutiques. Ces résultats laissent entrevoir une évolution potentielle des stratégies thérapeutiques pour la LAL-B.

- En novembre 2024, la Food and Drug Administration (FDA) américaine a approuvé l'Obecabtagene Autoleucel (Aucatzyl), une immunothérapie à base de lymphocytes T autologues génétiquement modifiés ciblant CD19, pour le traitement des adultes atteints de leucémie aiguë lymphoblastique (LAL) à précurseurs B récidivante ou réfractaire. Cette approbation marque une avancée significative dans l'immunothérapie personnalisée des patients atteints de LAL.

- En octobre 2024, des chercheurs du Dana-Farber Cancer Institute ont développé un outil de diagnostic moléculaire rapide basé sur CRISPR, capable de détecter les fusions génétiques dans la leucémie aiguë promyélocytaire (LAP) et la leucémie myéloïde chronique (LMC). Cette innovation vise à accélérer le diagnostic et les décisions thérapeutiques, et potentiellement à sauver des vies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.