North America Clinical Laboratory Services Market

Taille du marché en milliards USD

TCAC :

%

USD

136.52 Billion

USD

239.89 Billion

2024

2032

USD

136.52 Billion

USD

239.89 Billion

2024

2032

| 2025 –2032 | |

| USD 136.52 Billion | |

| USD 239.89 Billion | |

| % | |

|

Segmentation du marché des services de laboratoire clinique en Amérique du Nord, par type de service (tests de routine, services ésotériques et services d'anatomopathologie), spécialité (tests de chimie clinique, tests d'hématologie, tests de microbiologie, tests d'immunologie, tests de dépistage de drogues, tests cytologiques et tests génétiques), fournisseur (laboratoires hospitaliers, laboratoires indépendants et de référence, laboratoires infirmiers et en cabinet médical), application (services liés à la découverte de médicaments, services liés au développement de médicaments, services de bioanalyse et de chimie de laboratoire, services de tests toxicologiques, services liés à la thérapie cellulaire et génique, services liés aux essais précliniques et cliniques et autres services de laboratoire clinique) - Tendances et prévisions du secteur jusqu'en 2032

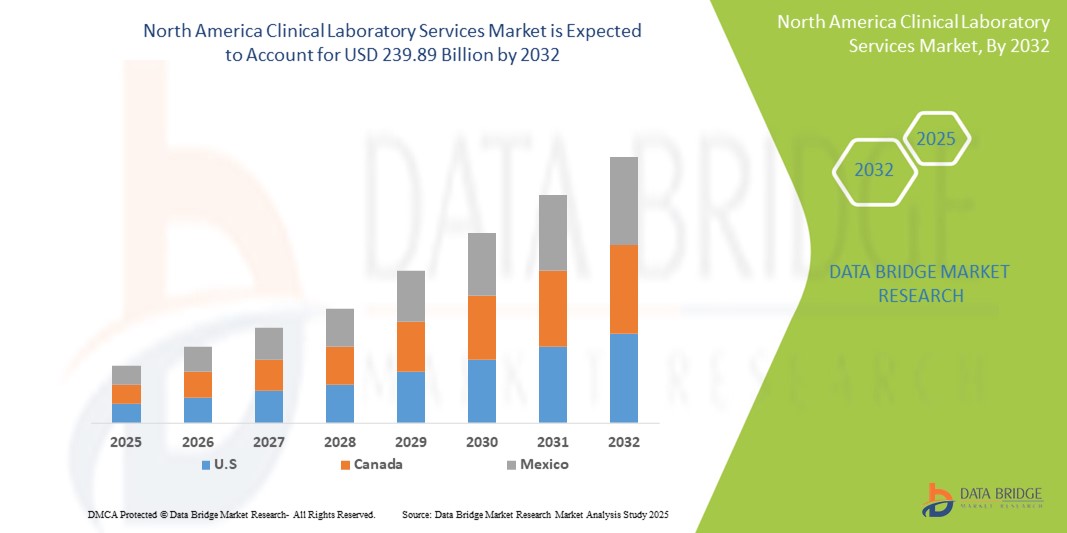

Taille du marché des services de laboratoire clinique en Amérique du Nord

- La taille du marché des services de laboratoire clinique en Amérique du Nord était évaluée à 136,52 milliards USD en 2024 et devrait atteindre 239,89 milliards USD d'ici 2032 , à un TCAC de 7,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de diagnostic précoce des maladies, la prévalence croissante des maladies chroniques et une augmentation des bilans de santé préventifs aux États-Unis et au Canada.

- De plus, les investissements croissants dans les infrastructures de diagnostic, les avancées technologiques en matière d'automatisation des laboratoires et l'intégration croissante de plateformes de tests basées sur l'IA améliorent la qualité des services et l'efficacité opérationnelle. Ces facteurs favorisent l'expansion des services de laboratoire clinique dans la région, consolidant ainsi leur rôle dans les systèmes de santé modernes.

Analyse du marché des services de laboratoire clinique en Amérique du Nord

- Les services de laboratoire clinique, englobant les tests de diagnostic, la pathologie et l'analyse génétique, sont des éléments essentiels de l'écosystème des soins de santé, tant en milieu hospitalier qu'en milieu indépendant, garantissant une détection et une gestion rapides des maladies grâce à des tests de haute précision et à des informations basées sur les données.

- La demande croissante de services de laboratoire clinique est principalement alimentée par l'augmentation de l'incidence des maladies chroniques, la croissance de la population gériatrique et l'importance croissante accordée aux soins de santé préventifs et au diagnostic précoce.

- Les États-Unis ont dominé le marché des services de laboratoire clinique en Amérique du Nord avec la plus grande part de revenus en 2024, grâce à leur infrastructure de soins de santé avancée, à leur pénétration étendue des assurances et à l'adoption précoce de technologies de diagnostic de précision et de tests moléculaires, en particulier dans les laboratoires affiliés aux hôpitaux et indépendants.

- Le Mexique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé sur le marché des services de laboratoire clinique en Amérique du Nord en raison de la sensibilisation croissante aux soins de santé, de la pénétration croissante de l'assurance maladie et de l'expansion des infrastructures de soins de santé privées.

- Le segment des tests de routine a dominé le marché des services de laboratoire clinique en Amérique du Nord avec une part de marché de 39,5 % en 2024, grâce à des volumes élevés de tests pour les évaluations de santé générales, la surveillance des maladies chroniques et l'utilisation croissante de programmes de dépistage préventif de la santé dans les populations urbaines.

Portée du rapport et segmentation du marché des services de laboratoire clinique en Amérique du Nord

|

Attributs |

Aperçu du marché des services de laboratoire clinique en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services de laboratoire clinique en Amérique du Nord

« Transformation numérique et diagnostics basés sur l'IA »

- Une tendance importante et croissante sur le marché nord-américain des services de laboratoire clinique est la transformation numérique rapide et l'intégration croissante de l'intelligence artificielle ( IA) dans les flux de travail diagnostiques, améliorant ainsi la précision, l'efficacité et l'interprétation des données des tests. Cette avancée transforme le paysage de la médecine de laboratoire et renforce le rôle des laboratoires dans les soins centrés sur le patient.

- Par exemple, Labcorp et Quest Diagnostics ont adopté des plateformes optimisées par l'IA pour rationaliser les tests à haut volume et l'analyse d'images pathologiques, permettant ainsi des délais d'exécution plus courts et une plus grande précision diagnostique. Les algorithmes d'IA aident à détecter des tendances dans des ensembles de données complexes, permettant ainsi une identification plus précoce et plus précise des maladies.

- Les diagnostics basés sur l'IA sont particulièrement efficaces dans des domaines comme l'oncologie, où des outils comme Tempus et PathAI appliquent l'apprentissage automatique aux données génomiques et pathologiques, facilitant ainsi la planification personnalisée des traitements. De plus, les plateformes numériques offrent des analyses prédictives de la progression des maladies chroniques et de la stratification des risques.

- L'intégration des dossiers médicaux numériques aux systèmes d'information de laboratoire (SIL) améliore la prise de décision clinique en permettant un accès en temps réel aux résultats d'analyses et à l'historique des patients pour tous les prestataires de soins. Cette connectivité favorise la collaboration et le partage de données tout au long du parcours de soins.

- Cette tendance vers des écosystèmes de laboratoire intelligents, automatisés et connectés stimule l'innovation et l'efficacité du diagnostic clinique. Par conséquent, les principaux acteurs investissent dans les tests basés sur l'IA et les infrastructures numériques pour répondre à la demande croissante de solutions de diagnostic plus rapides, plus précises et plus évolutives en Amérique du Nord.

Dynamique du marché des services de laboratoire clinique en Amérique du Nord

Conducteur

« Fardeau croissant des maladies chroniques et demande de diagnostic précoce »

- La prévalence croissante des maladies chroniques telles que le diabète, les troubles cardiovasculaires et le cancer en Amérique du Nord est l’un des principaux moteurs de la demande croissante de services de laboratoire clinique, car un diagnostic précoce et précis devient essentiel pour un traitement et une gestion efficaces des maladies.

- Par exemple, en janvier 2024, Quest Diagnostics a étendu ses capacités de tests de diagnostic avancés grâce à un partenariat avec Paige AI pour améliorer les offres de pathologie numérique visant à améliorer le diagnostic du cancer aux États-Unis. De telles collaborations soulignent l'évolution du marché vers la précision et l'efficacité.

- À mesure que la population vieillit et que le fardeau des maladies non transmissibles augmente, les laboratoires cliniques deviennent indispensables pour fournir des informations opportunes et fondées sur des données qui soutiennent les décisions proactives en matière de soins de santé et les plans de traitement personnalisés.

- De plus, la sensibilisation accrue des patients et des prestataires de soins de santé aux avantages d'un dépistage régulier et d'une détection précoce a entraîné une augmentation du volume de tests, en particulier pour les diagnostics de routine et spécialisés.

- L'intégration croissante des services de laboratoire au sein de modèles de soins axés sur la valeur et l'importance accordée aux bilans de santé préventifs stimulent encore davantage le marché. Grâce aux progrès de l'automatisation des laboratoires, aux diagnostics basés sur l'IA et aux tests compatibles avec la télésanté, les services de laboratoire clinique sont voués à une croissance soutenue dans le secteur de la santé nord-américain.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et paysage réglementaire complexe »

- La gestion des données sensibles des patients et des échantillons biologiques soumet les laboratoires cliniques à une surveillance étroite, ce qui rend les questions de confidentialité des données et de conformité réglementaire particulièrement problématiques pour l'expansion du marché nord-américain. Les cadres réglementaires stricts de la région, notamment la loi HIPAA aux États-Unis et la loi PHIPA au Canada, imposent des normes rigoureuses en matière de stockage, d'accès et de transmission des données.

- Par exemple, le recours croissant aux dossiers médicaux numériques et aux systèmes d'information de laboratoire (SIL) basés sur le cloud accroît les risques de cybersécurité, suscitant des inquiétudes quant aux violations de données et aux accès non autorisés. Des incidents très médiatisés impliquant des données médicales compromises ont accru la sensibilité du public, rendant les professionnels de santé réticents à adopter de nouvelles technologies de diagnostic sans garanties de sécurité solides.

- Le respect des attentes réglementaires en constante évolution, le maintien de la certification par l'intermédiaire d'organismes tels que CLIA et CAP et la navigation dans les lois spécifiques à chaque État créent des charges opérationnelles substantielles, en particulier pour les petits laboratoires indépendants.

- De plus, assurer l’interopérabilité entre les systèmes de laboratoire et les DME des hôpitaux peut s’avérer techniquement complexe et coûteux, ce qui ralentit les efforts d’intégration essentiels à la continuité des soins aux patients.

- Il sera essentiel de relever ces défis en investissant dans des infrastructures informatiques sécurisées, en formant le personnel à la conformité et en collaborant avec les organismes de réglementation. Améliorer la transparence et renforcer la confiance dans les diagnostics numériques joueront un rôle crucial dans la croissance durable des services de laboratoires cliniques dans la région.

Portée du marché des services de laboratoire clinique en Amérique du Nord

Le marché est segmenté en fonction du type de service, de la spécialité, du fournisseur et de l’application.

- Par type de service

En fonction du type de service, le marché nord-américain des services de laboratoire clinique est segmenté en services d'analyses de routine, services ésotériques et services d'anatomopathologie. Le segment des services d'analyses de routine a dominé le marché avec la plus grande part de chiffre d'affaires, soit 39,5 % en 2024, grâce à une forte demande pour des analyses telles que les numérations globulaires complètes, les profils lipidiques et les bilans métaboliques utilisés dans le suivi médical régulier et la gestion des maladies chroniques. Ces analyses constituent la base des stratégies de soins ambulatoires et préventifs dans les hôpitaux et les cliniques.

Le segment des services ésotériques devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'utilisation croissante de tests spécialisés et complexes tels que les panels génétiques et les diagnostics moléculaires, notamment en oncologie, en cardiologie et dans le dépistage des maladies infectieuses. L'adoption croissante de la médecine personnalisée et les avancées de la recherche sur les biomarqueurs soutiennent encore davantage l'expansion des tests ésotériques.

- Par spécialité

En Amérique du Nord, le marché des services de laboratoire clinique est segmenté en fonction de la spécialité : analyses de chimie clinique, analyses d'hématologie, analyses de microbiologie, analyses d'immunologie, analyses de dépistage de drogues, analyses cytologiques et analyses génétiques. En 2024, les analyses de chimie clinique détenaient la plus grande part de marché, en raison du besoin fréquent d'analyses métaboliques, hépatiques et rénales pour un large éventail de patients.

Le segment des tests génétiques devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à son application croissante dans le profilage des risques de maladies, le dépistage des maladies héréditaires et la pharmacogénomique. Les avancées technologiques du séquençage de nouvelle génération (NGS) et la sensibilisation croissante du public à la santé génétique accélèrent la demande dans ce secteur.

Par fournisseur

En Amérique du Nord, le marché des services de laboratoire clinique se segmente en fonction des prestataires : laboratoires hospitaliers, laboratoires indépendants et de référence, et laboratoires en cabinet médical et infirmier. Les laboratoires hospitaliers ont dominé le marché en 2024, grâce à leur intégration au sein des établissements de santé, ce qui permet des délais d'exécution rapides des tests, une harmonisation avec les flux de travail cliniques et une confiance accrue des patients.

Le segment des laboratoires indépendants et de référence devrait connaître la plus forte croissance au cours de la période de prévision. Leur évolutivité, leur rentabilité et leur spécialisation dans les diagnostics spécialisés à haut volume, combinées à des partenariats avec des entreprises pharmaceutiques et biotechnologiques, soutiennent leur rôle croissant dans l'écosystème plus large des tests.

- Par application

En fonction des applications, le marché nord-américain des services de laboratoire clinique est segmenté en services liés à la découverte et au développement de médicaments, services de bioanalyse et de chimie de laboratoire, services de tests toxicologiques, services liés à la thérapie cellulaire et génique, services liés aux essais précliniques et cliniques, et autres services de laboratoire clinique. Les services de bioanalyse et de chimie de laboratoire représentaient la plus grande part de marché en 2024 en raison de leur rôle central dans la validation de l'innocuité et de l'efficacité des médicaments tout au long des cycles de recherche et développement.

Le segment des services liés à la thérapie cellulaire et génique devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par l'augmentation des essais cliniques pour les thérapies avancées, l'augmentation des investissements dans la médecine régénérative et le besoin d'infrastructures de laboratoire spécialisées pour gérer des matériaux biologiques complexes.

Analyse régionale du marché des services de laboratoire clinique en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des services de laboratoire clinique avec la plus grande part de revenus en 2024, grâce à leur infrastructure de soins de santé avancée, à leur large pénétration des assurances et à l'adoption précoce de technologies de diagnostic de précision et de tests moléculaires, en particulier dans les laboratoires affiliés aux hôpitaux et indépendants.

- Les patients et les prestataires de soins de santé américains apprécient la grande précision diagnostique, le traitement rapide des tests et l'intégration des données de laboratoire aux dossiers médicaux électroniques, permettant une prise de décision clinique efficace et la continuité des soins.

- La forte position du pays sur le marché est en outre soutenue par une importante population vieillissante, une forte charge de maladies chroniques et des systèmes de remboursement favorables, faisant des États-Unis le principal moteur de croissance dans le paysage nord-américain des services de laboratoire clinique.

Aperçu du marché des services de laboratoire clinique aux États-Unis et en Amérique du Nord

Le marché américain des services de laboratoire clinique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 86,5 %, grâce à un système de santé bien établi, une demande croissante de médecine personnalisée et un volume élevé de tests diagnostiques. Les États-Unis bénéficient d'une couverture d'assurance maladie étendue, d'une population vieillissante et d'une prévalence croissante des maladies chroniques. Les avancées technologiques telles que le diagnostic basé sur l'IA, la pathologie numérique et les systèmes d'information de laboratoire intégrés renforcent encore les capacités de service. De plus, une étroite collaboration entre les prestataires de soins de santé, les entreprises de diagnostic et les instituts de recherche soutient l'évolution continue des services de laboratoire aux États-Unis.

Aperçu du marché des services de laboratoire clinique au Canada et en Amérique du Nord

Le marché canadien des services de laboratoire clinique devrait connaître une croissance soutenue tout au long de la période de prévision, grâce à l'importance croissante accordée au dépistage précoce des maladies et aux soins préventifs. L'accent mis par le gouvernement canadien sur l'accès universel aux soins de santé et les programmes de santé publique contribue à la demande de tests de routine. De plus, la croissance de la télémédecine et l'intégration des dossiers de santé électroniques améliorent l'efficacité et l'accessibilité des laboratoires. Les réformes provinciales des soins de santé et les partenariats stratégiques entre les laboratoires de santé publique et les prestataires de services de diagnostic privés stimulent également l'expansion du marché dans les régions urbaines et éloignées.

Aperçu du marché des services de laboratoire clinique au Mexique et en Amérique du Nord

Le marché mexicain des services de laboratoire clinique devrait connaître une croissance notable au cours de la période de prévision, stimulé par une sensibilisation accrue aux soins de santé, une pénétration croissante de l'assurance maladie et le développement des infrastructures de santé privées. L'urbanisation et la croissance de la classe moyenne contribuent à une demande accrue de tests de routine et spécialisés. De plus, les chaînes multinationales de diagnostic renforcent leur présence au Mexique, améliorant ainsi l'accès à des services de laboratoire de haute qualité. Les efforts visant à moderniser les systèmes de santé publique et à promouvoir le dépistage précoce des maladies devraient accélérer le développement du marché dans les zones urbaines et semi-urbaines.

Part de marché des services de laboratoire clinique en Amérique du Nord

L’industrie des services de laboratoire clinique en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- Abbott (États-Unis)

- Charles River Laboratories (États-Unis)

- Labcorp. (États-Unis)

- Fondation Mayo pour l'éducation et la recherche médicales (États-Unis)

- DaVita Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Laboratoires ARUP (États-Unis)

- Lifelabs (Canada)

- BioReference Laboratories, Inc. (États-Unis)

- NeoGenomics Laboratories, Inc. (États-Unis)

- Laboratoires ACM Global (États-Unis)

Quels sont les développements récents sur le marché des services de laboratoire clinique en Amérique du Nord ?

- En avril 2024, Labcorp a annoncé l'élargissement de son offre de diagnostic de précision avec le lancement d'une nouvelle plateforme multi-omique conçue pour intégrer les données génomiques, protéomiques et métabolomiques. Cette innovation vise à améliorer la détection précoce des maladies et les stratégies de traitement personnalisées, renforçant ainsi le leadership de Labcorp en matière de services de diagnostic avancé en Amérique du Nord. Cette initiative souligne la transition croissante vers des solutions de santé holistiques et basées sur les données au sein des laboratoires cliniques.

- En mars 2024, Quest Diagnostics s'est associé à PathAI, une entreprise de pathologie numérique, pour intégrer l'intelligence artificielle aux flux de travail pathologiques, accélérant ainsi la précision des diagnostics et les délais d'exécution. Cette collaboration souligne le rôle croissant de l'IA dans la transformation des opérations diagnostiques et soutient les efforts visant à améliorer l'efficacité de la détection et du reporting des cancers dans les laboratoires américains.

- En février 2024, Mayo Clinic Laboratories a dévoilé un nouvel outil d'aide à la décision basé sur l'IA, intégré à son système d'information de laboratoire (SIL), conçu pour aider les cliniciens dans la sélection et l'interprétation des tests. Cet outil améliore la précision diagnostique et soutient les initiatives de soins axés sur la valeur, soulignant l'innovation continue de Mayo en matière de diagnostic clinique.

- En janvier 2024, Sonic Healthcare USA a acquis Medical Laboratory Associates, un laboratoire régional indépendant du Mid-Atlantic, afin d'étendre son réseau de services et d'améliorer l'accessibilité sur les marchés mal desservis. Cette acquisition s'inscrit dans la stratégie de Sonic visant à renforcer sa présence dans les zones urbaines et périurbaines à forte demande aux États-Unis.

- En décembre 2023, Dynacare, un important fournisseur de diagnostics au Canada, a lancé son programme de diagnostics virtuels, offrant des trousses de tests de laboratoire compatibles avec la télésanté pour le suivi des maladies chroniques. Cette initiative reflète la tendance croissante à intégrer la santé numérique aux diagnostics de laboratoire, visant à améliorer l'engagement des patients et l'accès à des soins rapides dans un contexte de santé canadien en constante évolution.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.