North America Diabetic Assays Market

Taille du marché en milliards USD

TCAC :

%

USD

127.00 Billion

USD

1.85 Billion

2024

2032

USD

127.00 Billion

USD

1.85 Billion

2024

2032

| 2025 –2032 | |

| USD 127.00 Billion | |

| USD 1.85 Billion | |

| % | |

|

Segmentation du marché nord-américain des tests pour le diabète, par type (tests, dispositifs et consommables), type de maladie (diabète de type 1, diabète de type 2 et diabète gestationnel), déploiement (automatisé et manuel), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des tests diabétiques en Amérique du Nord

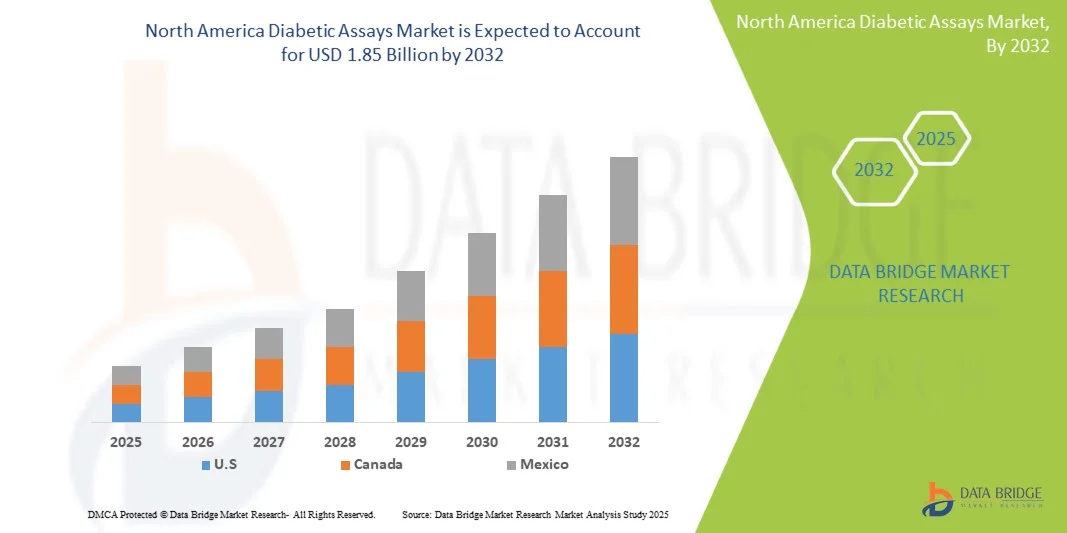

- La taille du marché des tests diabétiques en Amérique du Nord était évaluée à 127 milliards USD en 2024 et devrait atteindre 1,85 milliard USD d'ici 2032 , à un TCAC de 4,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète dans la région, ainsi que par les avancées technologiques croissantes dans les tests de diagnostic, qui améliorent la précision et l'efficacité de la détection du diabète.

- De plus, la solidité des infrastructures de santé et la demande croissante de diagnostics précoces et de solutions thérapeutiques personnalisées font des tests de dépistage du diabète la solution privilégiée pour une prise en charge efficace des maladies. Ces facteurs convergents accélèrent l'adoption des tests de dépistage du diabète, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des tests diabétiques en Amérique du Nord

- Les tests diabétiques, qui fournissent des tests biochimiques ou immunologiques pour la glycémie et les biomarqueurs associés , sont des éléments de plus en plus essentiels de la gestion du diabète dans les contextes cliniques et à domicile en raison de leur précision, de leurs résultats rapides et de leur intégration aux plateformes de santé numériques.

- La demande croissante de tests diabétiques est principalement alimentée par la prévalence croissante du diabète en Amérique du Nord, la sensibilisation croissante au diagnostic précoce et l'adoption croissante des tests au point de service et des technologies de surveillance continue de la glycémie.

- Les États-Unis ont dominé le marché nord-américain des tests diabétiques avec la plus grande part de revenus de 39,6 % en 2024, caractérisé par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence d'entreprises de diagnostic clés, connaissant une croissance substantielle de l'utilisation des tests dans les hôpitaux, les cliniques et les tests à domicile, grâce aux innovations des entreprises de diagnostic établies et des startups axées sur les solutions de santé connectées et alimentées par l'IA.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des tests pour le diabète au cours de la période de prévision en raison de l’augmentation des investissements dans les soins de santé, de la sensibilisation croissante au diabète et de l’adoption de technologies de diagnostic avancées.

- Le segment du diabète de type 2 a dominé le marché nord-américain des tests diabétiques avec une part de marché de 61,7 % en 2024, en raison de sa prévalence plus élevée et du besoin croissant d'une gestion et d'une surveillance efficaces des maladies.

Portée du rapport et segmentation du marché des tests diabétiques en Amérique du Nord

|

Attributs |

Analyses clés du marché des tests diabétiques en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tests diabétiques en Amérique du Nord

Progrès dans les diagnostics connectés et basés sur l'IA

- Une tendance importante et croissante sur le marché nord-américain des tests diabétiques est l’intégration de l’intelligence artificielle (IA) et des plateformes de santé numériques connectées, améliorant la précision du diagnostic, l’analyse prédictive et les soins personnalisés aux patients.

- Par exemple, le système FreeStyle Libre d'Abbott se connecte aux applications mobiles et aux plateformes cloud pour fournir des données de surveillance continue de la glycémie et des alertes prédictives, permettant une gestion proactive des maladies.

- L'intégration de l'IA dans les analyses de diabète permet une détection précoce des anomalies glycémiques, une évaluation prédictive du risque et des recommandations personnalisées. Par exemple, Dexcom G7 utilise des algorithmes d'IA pour améliorer la prédiction des tendances glycémiques et envoyer des alertes exploitables aux patients et aux cliniciens.

- L'intégration aux écosystèmes de santé numérique permet une surveillance centralisée de plusieurs biomarqueurs ainsi que des niveaux de glucose, offrant aux patients et aux prestataires de soins de santé une gestion holistique du diabète et des affections associées.

- Cette tendance vers des solutions de diagnostic plus intelligentes, connectées et centrées sur le patient transforme les attentes en matière de prise en charge du diabète. Par conséquent, des entreprises comme Roche développent des tests basés sur l'IA offrant des analyses prédictives, des rapports automatisés et des fonctionnalités de surveillance à distance.

- La demande de tests diabétiques intégrés à l'IA et aux plateformes connectées augmente rapidement dans les hôpitaux, les cliniques et les établissements de soins à domicile, car les prestataires de soins de santé et les patients accordent de plus en plus d'importance à la commodité, à la précision et à la gestion proactive des maladies.

Dynamique du marché des tests diabétiques en Amérique du Nord

Conducteur

Prévalence croissante du diabète et sensibilisation croissante au diagnostic précoce

- L’incidence croissante du diabète en Amérique du Nord, associée à une sensibilisation croissante des patients et des cliniciens aux avantages d’un diagnostic précoce, constitue un facteur important de la demande accrue de tests diabétiques.

- Par exemple, en mars 2024, Quest Diagnostics a lancé des panels de dépistage du diabète élargis dans l'ensemble de son réseau nord-américain, dans le but d'améliorer la détection précoce et la surveillance du diabète de type 2.

- Alors que de plus en plus de patients recherchent une surveillance régulière et une intervention précoce, les tests diabétiques fournissent des résultats rapides et précis qui favorisent une prise de décision clinique rapide et une meilleure gestion de la maladie.

- En outre, les initiatives gouvernementales et les programmes de santé promouvant le dépistage systématique du diabète et les soins préventifs favorisent l’adoption de tests diabétiques dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- La commodité des tests au point de service, la surveillance continue de la glycémie et l'intégration avec les plateformes numériques permettent aux prestataires de soins de santé de proposer des plans de traitement plus personnalisés et plus rapides, stimulant ainsi davantage la croissance du marché.

Retenue/Défi

Préoccupations relatives à la sécurité des données et coût élevé des systèmes de diagnostic avancés

- Les préoccupations concernant la confidentialité des données et la cybersécurité des appareils de diagnostic connectés constituent un défi pour une adoption plus large des tests diabétiques basés sur l'IA, car les informations sur la santé des patients sont sensibles et hautement réglementées.

- Par exemple, les rapports sur les vulnérabilités des dispositifs de surveillance du glucose connectés ont rendu certains patients et prestataires prudents quant à l’adoption de solutions de santé numériques entièrement intégrées.

- Répondre à ces préoccupations grâce à des plateformes cloud sécurisées, au chiffrement et à la conformité réglementaire est essentiel pour instaurer la confiance entre les professionnels de santé et les patients. De plus, le coût relativement élevé des systèmes d'analyse avancés basés sur l'IA peut constituer un obstacle pour les petites cliniques ou les patients sensibles au prix.

- Bien qu'il existe des solutions de point de service plus abordables, les fonctionnalités premium telles que l'analyse prédictive basée sur l'IA, la surveillance continue et l'accès à distance des cliniciens ont souvent un prix plus élevé.

- Surmonter ces défis grâce à une cybersécurité robuste, à l’éducation des patients et à des solutions de diagnostic rentables sera crucial pour une croissance soutenue du marché nord-américain des tests diabétiques.

Portée du marché nord-américain des tests diabétiques

Le marché est segmenté en fonction du type, du type de maladie, du déploiement, des utilisateurs finaux et du canal de distribution.

- Par type

En Amérique du Nord, le marché des tests de dépistage du diabète est segmenté en tests, dispositifs et consommables. Le segment des tests a dominé le marché avec la plus grande part de chiffre d'affaires (52,4 %) en 2024, grâce à son utilisation généralisée pour la surveillance de routine du diabète et le diagnostic clinique. Les tests sont privilégiés pour leur grande précision, leur capacité à détecter simultanément plusieurs biomarqueurs et leur compatibilité avec les systèmes automatisés et manuels. Les professionnels de santé s'appuient fortement sur les diagnostics basés sur les tests pour la détection précoce, le suivi continu et la planification personnalisée des traitements. La prévalence croissante du diabète de type 2 dans la région stimule encore la demande. L'intégration d'outils prédictifs basés sur l'IA et de plateformes de santé numérique renforce la valeur des tests, offrant des informations exploitables aux cliniciens et une meilleure prise en charge des patients. Les tests sont également de plus en plus intégrés aux solutions de télésanté, permettant la surveillance à distance et le partage de données en temps réel, ce qui renforce leur adoption dans les hôpitaux et les cliniques.

Le segment des appareils devrait connaître la croissance la plus rapide, soit 18,9 % entre 2025 et 2032, grâce à l'adoption croissante des tests au point d'intervention et des dispositifs de surveillance continue de la glycémie. Ces appareils offrent une surveillance en temps réel, un confort d'utilisation optimal et une intégration fluide avec les applications mobiles et les plateformes cloud. Ils permettent aux patients de suivre leur glycémie à domicile et d'adapter leur mode de vie ou leur traitement en conséquence. Compatibles avec l'IA et les plateformes d'analyse prédictive, ces appareils aident les cliniciens à optimiser leurs plans de traitement. Leur simplicité d'utilisation et leur formation minimale favorisent particulièrement les soins à domicile et les cliniques spécialisées. L'importance croissante accordée aux soins personnalisés et à la gestion proactive des maladies favorise l'adoption d'appareils avancés pour le diabète en Amérique du Nord.

- Par type de maladie

Selon le type de maladie, le marché est segmenté en diabète de type 1, diabète de type 2 et diabète gestationnel. Le segment du diabète de type 2 dominait le marché avec une part de 61,7 % en 2024, reflétant sa prévalence plus élevée en Amérique du Nord. Des tests fréquents sont privilégiés pour gérer les complications et optimiser les stratégies thérapeutiques. Les professionnels de santé privilégient la détection précoce et la surveillance continue afin de prévenir les complications. Les progrès constants en matière de précision des tests et d'intégration aux plateformes de santé numérique soutiennent la croissance de ce segment. L'analyse prédictive et les informations issues de l'IA améliorent les résultats pour les patients et renforcent la position sur le marché des tests du diabète de type 2. Le nombre élevé de patients diagnostiqués et les programmes de dépistage préventif soutenus par les gouvernements renforcent la domination des diagnostics du diabète de type 2.

Le segment du diabète gestationnel devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une sensibilisation accrue à la santé maternelle, aux dépistages prénataux de routine et à un diagnostic précoce permettant de prévenir les complications pour la mère et l'enfant. L'amélioration de la sensibilité, de la portabilité et de l'accessibilité des tests sont des facteurs de croissance clés. Les kits de surveillance à domicile et les appareils portables sont de plus en plus utilisés. L'intégration aux plateformes numériques permet aux femmes enceintes et aux cliniciens de suivre efficacement l'évolution de leur glycémie. Les campagnes de sensibilisation croissantes menées par les autorités sanitaires stimulent les taux de dépistage. Le marché connaît une augmentation des investissements dans les diagnostics spécialisés du diabète gestationnel, contribuant à la croissance rapide de ce segment.

- Par déploiement

En fonction du déploiement, le marché est segmenté en systèmes automatisés et manuels. Le segment automatisé a dominé en 2024, grâce à des résultats plus rapides, plus précis et plus cohérents, avec un minimum d'erreurs humaines. Les systèmes automatisés sont largement adoptés dans les hôpitaux, les cliniques spécialisées et les grands centres de diagnostic pour les tests à haut débit. L'intégration aux systèmes d'information de laboratoire et aux plateformes de santé numérique améliore l'efficacité des flux de travail et la gestion des données. L'automatisation prend en charge les analyses basées sur l'IA et les diagnostics prédictifs, de plus en plus prisés dans la gestion du diabète. La demande croissante de solutions de tests centralisées et connectées renforce encore la domination de ce segment. Les systèmes automatisés réduisent également les coûts opérationnels dans les grands établissements et améliorent le délai de traitement des patients, consolidant ainsi leur position sur le marché.

Le segment manuel devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à son coût réduit et à sa facilité d'adoption dans les petites cliniques et les établissements de soins à domicile. Les tests manuels restent pertinents dans les régions où les infrastructures sont limitées ou où le budget est limité. Ils nécessitent une formation technique minimale et sont faciles à déployer dans les structures de soins décentralisées. Les tests manuels permettent un traitement flexible des échantillons et une interprétation rapide des résultats. Ce segment bénéficie de la sensibilisation croissante des patients et de la tendance au suivi à domicile. La demande croissante de solutions de dépistage du diabète abordables assure une expansion constante des systèmes manuels en Amérique du Nord.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier dominait le marché avec une part de 46,3 % en 2024, grâce aux programmes de dépistage systématique, au volume important de patients et à la demande de tests diagnostiques précis. Les hôpitaux bénéficient de systèmes de laboratoire intégrés, permettant la centralisation des tests, du suivi et des rapports. Les initiatives gouvernementales et les programmes de santé préventive privilégient souvent les dépistages en milieu hospitalier. La forte confiance des patients, les flux de travail cliniques établis et la disponibilité de technologies de test avancées contribuent à la domination des hôpitaux. Ces derniers ont également la capacité de gérer des tests à haut débit, garantissant ainsi un approvisionnement et un contrôle qualité constants. Des partenariats stratégiques avec des fabricants de tests renforcent le rôle central des hôpitaux sur le marché.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la préférence croissante des patients pour l'autosurveillance, la praticité et les plateformes connectées permettant un suivi en temps réel et une assistance à distance par un clinicien. La disponibilité croissante des appareils portables, l'intégration de la télésanté et les kits conviviaux stimulent leur adoption. Les patients peuvent gérer leur diabète de manière autonome tout en partageant leurs données avec les cliniciens à distance. Les solutions de soins à domicile réduisent les visites à l'hôpital et améliorent l'engagement des patients. Les campagnes marketing et la prise en charge par les assurances des appareils de dépistage à domicile soutiennent également cette croissance. La tendance vers des soins centrés sur le patient stimule l'expansion rapide du segment des soins à domicile.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. En 2024, le segment des pharmacies hospitalières a dominé le marché grâce à son accès direct aux établissements cliniques et à son intégration aux programmes de santé pour les tests de routine et le suivi des traitements. Les pharmacies hospitalières offrent un approvisionnement fiable, un support technique et un accès à des tests et dispositifs de pointe, ce qui en fait le canal privilégié des prestataires de soins. La gestion centralisée des stocks, l'assurance qualité et l'accompagnement professionnel renforcent encore leur part de marché. Les hôpitaux associent souvent les tests aux plans de traitement, améliorant ainsi l'observance des patients. La confiance établie et les relations de longue date avec les fabricants de tests renforcent cette domination.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante du e-commerce, à la commodité pour les patients et à la possibilité de commander des kits et des appareils de diagnostic depuis chez soi, notamment dans les zones reculées ou pour la gestion du diabète à domicile. La facilité d'accès, la livraison à domicile et l'intégration transparente avec les plateformes de télésanté sont des facteurs clés de cette croissance. Les canaux en ligne réduisent les barrières géographiques et permettent un réapprovisionnement rapide des consommables. La maîtrise croissante du numérique et l'intégration des applications mobiles renforcent l'engagement des patients. Les initiatives marketing ciblant les solutions de dépistage à domicile accélèrent encore la croissance de la distribution en ligne.

Analyse régionale du marché nord-américain des tests pour le diabète

- Les États-Unis ont dominé le marché nord-américain des tests diabétiques avec la plus grande part de revenus de 39,6 % en 2024, caractérisé par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés de diagnostic clés.

- Les patients et les prestataires de soins de santé de la région apprécient grandement la précision, la rapidité des résultats et l’intégration des tests diabétiques avec les plateformes de santé numériques et les dispositifs de surveillance connectés, qui soutiennent une gestion efficace des maladies et des plans de traitement personnalisés.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé avancée, des dépenses de santé élevées et des initiatives gouvernementales favorisant le dépistage systématique du diabète et les soins préventifs, établissant les tests diabétiques comme une solution de diagnostic privilégiée dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile.

Analyse du marché américain des tests diabétiques

Le marché américain des tests de dépistage du diabète a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, porté par la forte prévalence du diabète et l'importance croissante accordée au diagnostic précoce et à la prise en charge de la maladie. Patients et professionnels de santé privilégient des solutions de dépistage précises, rapides et basées sur l'IA pour le diabète de type 2. La préférence croissante pour la surveillance à domicile et les appareils connectés, combinée à l'intégration aux plateformes de santé numérique, propulse davantage le marché des tests de dépistage du diabète. De plus, les initiatives gouvernementales et la couverture des assurances maladie soutenant les soins préventifs et les dépistages réguliers contribuent significativement à l'expansion du marché. Les États-Unis bénéficient également d'une infrastructure de santé bien établie et de dépenses de santé élevées, ce qui favorise l'adoption de tests avancés et de dispositifs de surveillance continue de la glycémie.

Analyse du marché canadien des tests pour le diabète

Le marché canadien des tests de dépistage du diabète devrait connaître une croissance substantielle au cours de la période de prévision, principalement grâce à une sensibilisation accrue à la gestion du diabète et aux programmes de dépistage systématique. L'adoption croissante d'appareils de diagnostic connectés dans les hôpitaux, les cliniques et les établissements de soins à domicile favorise la croissance du marché. Les patients canadiens sont de plus en plus attirés par la commodité de l'autosurveillance et de l'intégration aux applications mobiles et aux plateformes de télésanté. La région connaît une croissance significative des applications hospitalières et de soins à domicile, les tests de dépistage du diabète étant intégrés aux initiatives de soins préventifs et aux programmes de traitement personnalisés. Le soutien gouvernemental et les programmes d'éducation des patients accélèrent encore davantage l'adoption du marché.

Analyse du marché mexicain des tests pour le diabète

Le marché mexicain des tests de dépistage du diabète devrait connaître une croissance significative au cours de la période de prévision, portée par la prévalence croissante du diabète de type 2 et la sensibilisation croissante au diagnostic précoce. De plus, le besoin de solutions diagnostiques accessibles et abordables incite les hôpitaux, les cliniques spécialisées et les prestataires de soins à domicile à adopter des systèmes de dépistage avancés. L'amélioration des infrastructures de santé au Mexique et la pénétration croissante des dispositifs de dépistage au point de service devraient stimuler la croissance du marché. Les patients s'appuient de plus en plus sur les solutions de surveillance à domicile pour plus de commodité et une prise en charge rapide de leur maladie. L'intégration de la télémédecine et les plateformes de santé mobiles stimulent également l'adoption des tests de dépistage du diabète au Mexique.

Part de marché des tests diabétiques en Amérique du Nord

L'industrie nord-américaine des tests diabétiques est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Medtronic (États-Unis)

- Dexcom, Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd (Royaume-Uni)

- Siemens Healthineers AG (Allemagne)

- BD (États-Unis)

- Sanofi (France)

- Novo Nordisk A/S (Danemark)

- Eli Lilly and Company (États-Unis)

- AbbVie Inc. (États-Unis)

- Bayer AG (Allemagne)

- Amgen Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

Quels sont les développements récents sur le marché des tests diabétiques en Amérique du Nord ?

- En septembre 2024, Abbott a lancé Lingo, son système de surveillance continue de la glycémie (SCG) en vente libre aux États-Unis. Cette initiative fait d'Abbott la deuxième entreprise à proposer un tel dispositif, après le récent lancement de Dexcom. Lingo est conçu pour les adultes non insulino-dépendants et comprend des patchs cutanés adhésifs qui se synchronisent avec les smartphones, permettant ainsi une mesure continue de la glycémie sans piqûre au doigt.

- En juillet 2023, Tandem Diabetes Care a annoncé l'autorisation de la FDA pour la pompe à insuline Tandem Mobi, conçue comme le plus petit système d'administration d'insuline automatisé et durable au monde. Entièrement contrôlable via une application mobile, elle est destinée aux personnes de 6 ans et plus, élargissant ainsi la gamme de produits de l'entreprise.

- En juillet 2023, l'American Diabetes Association (ADA) et Abbott ont annoncé une collaboration pour développer un programme de nutrition thérapeutique inédit visant à améliorer la santé des personnes diabétiques. Ce programme propose des solutions nutritionnelles personnalisées pour une meilleure prise en charge du diabète.

- En juin 2023, la caméra rétinienne TRC-NW400 de Topcon Healthcare a reçu l'autorisation de la FDA pour faciliter le dépistage de la rétinopathie diabétique. Grâce à l'IA, elle génère des rapports d'images couleur du fond d'œil en moins de 60 secondes, améliorant ainsi l'efficacité du diagnostic.

- En avril 2023, Medtronic a reçu l'approbation de la FDA pour sa pompe à insuline MiniMed™ 780G, la première au monde à proposer une technologie de détection des repas et des corrections automatiques toutes les 5 minutes. Ce système est approuvé pour les personnes de 7 ans et plus atteintes de diabète de type 1. Les précommandes ont débuté en mai 2023 et les livraisons sont prévues pour la fin de l'été.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.