North America Digital Diabetes Management Market

Taille du marché en milliards USD

TCAC :

%

USD

5.12 Billion

USD

19.94 Billion

2024

2032

USD

5.12 Billion

USD

19.94 Billion

2024

2032

| 2025 –2032 | |

| USD 5.12 Billion | |

| USD 19.94 Billion | |

| % | |

|

Segmentation du marché nord-américain de la gestion numérique du diabète, par produit et services (dispositifs, applications de gestion numérique du diabète, logiciels et plateformes de gestion des données, et services), type (dispositifs portables et appareils mobiles), utilisateur final (soins à domicile, cliniques spécialisées dans le diabète, établissements universitaires et de recherche, et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché nord-américain de la gestion numérique du diabète

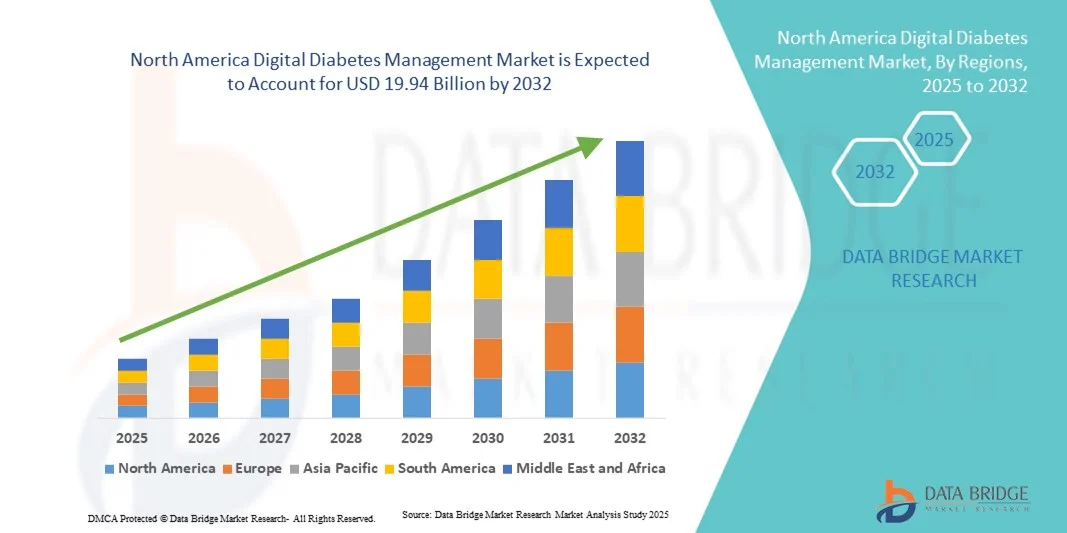

- Le marché nord-américain de la gestion numérique du diabète était évalué à 5,12 milliards de dollars américains en 2024 et devrait atteindre 19,94 milliards de dollars américains d'ici 2032 , avec un TCAC de 18,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de solutions numériques de gestion du diabète, les progrès technologiques des dispositifs de santé connectés et la numérisation croissante des soins à domicile et en milieu clinique.

- De plus, la demande croissante des consommateurs et des cliniciens pour des solutions sécurisées, conviviales et intégrées de surveillance et d'autogestion du diabète, combinée à des politiques de remboursement favorables, à une forte pénétration des smartphones et des objets connectés et à une infrastructure de soins de santé mature en Amérique du Nord, fait de la gestion numérique du diabète la norme moderne en matière de soins du diabète.

Analyse du marché nord-américain de la gestion numérique du diabète

- Les solutions numériques de gestion du diabète, notamment les moniteurs de glucose connectés/en continu, les stylos/pompes à insuline intelligents , les applications et les plateformes de télésanté , sont des composantes de plus en plus essentielles des systèmes de soins de santé modernes et des systèmes de soins à domicile, tant en milieu résidentiel que clinique, en raison de leurs capacités de surveillance en temps réel, de leur accès à distance et de leur intégration transparente avec des écosystèmes de santé numérique plus vastes.

- La demande croissante de solutions numériques pour la gestion du diabète est principalement alimentée par la prévalence croissante du diabète aux États-Unis, l'adoption grandissante des smartphones et des dispositifs portables, des cadres de remboursement favorables et une préférence accrue pour l'autogestion et les solutions de télésurveillance.

- Les États-Unis ont dominé le marché de la gestion numérique du diabète en 2024, avec une part de revenus de 81 %. Ce marché se caractérise par des dépenses de santé élevées, une infrastructure médicale de pointe et une forte présence d'acteurs clés. On observe une croissance substantielle de l'adoption des dispositifs et de l'intégration de la santé numérique, portée par les innovations des entreprises de technologies médicales établies et des start-ups spécialisées dans l'analyse de données basée sur l'IA et les solutions de soins connectés.

- Le Canada devrait connaître la croissance la plus rapide sur le marché de la gestion numérique du diabète au cours de la période de prévision, en raison d'une sensibilisation accrue à la gestion du diabète, de la hausse des dépenses de santé et de l'adoption croissante des technologies de santé numériques.

- Le segment des dispositifs a dominé le marché américain de la gestion numérique du diabète avec une part de marché de 45,3 % en 2024, grâce à l'adoption massive des dispositifs portables et des appareils mobiles pour la surveillance continue de la glycémie, les soins à domicile et l'utilisation clinique.

Portée du rapport et segmentation du marché nord-américain de la gestion numérique du diabète

|

Attributs |

Aperçu du marché nord-américain de la gestion numérique du diabète |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la gestion numérique du diabète en Amérique du Nord

Soins personnalisés axés sur les données grâce à l'analyse et aux plateformes connectées

- Une tendance majeure et en pleine accélération sur le marché nord-américain de la gestion numérique du diabète est l'intégration croissante des dispositifs connectés, des applications mobiles, des plateformes cloud et des outils d'analyse avancée, permettant un suivi en temps réel de la glycémie, des informations sur le dosage de l'insuline et une meilleure implication des patients.

- Par exemple, une plateforme numérique de pointe pour le diabète a signalé une augmentation de 30 % de l'engagement des patients grâce à la télésurveillance et aux systèmes en boucle fermée utilisant des systèmes de surveillance continue du glucose (CGM) en réseau et des logiciels.

- L'intégration des outils analytiques permet de fournir des alertes prédictives, des suggestions de dosage personnalisées et des tableaux de bord cliniques à distance, regroupés via des plateformes. Parallèlement, les applications mobiles et les dispositifs de surveillance continue du glucose (CGM) portables permettent aux utilisateurs de suivre l'évolution de leur glycémie, d'enregistrer leurs repas et leurs activités physiques, et de partager ces données avec les professionnels de santé depuis leur domicile.

- La connexion fluide des appareils, des applications et des plateformes de données crée un écosystème unifié pour la gestion du diabète. Les patients utilisent des dispositifs portables et des appareils mobiles, les données sont transférées vers des plateformes cloud, et les cliniciens et les soignants effectuent un suivi via des tableaux de bord, permettant ainsi une prise en charge plus proactive et personnalisée.

- Cette tendance vers une gestion du diabète plus intuitive, basée sur les données et connectée, redéfinit en profondeur les attentes des utilisateurs en matière de soins à domicile et de flux de travail en clinique. Par conséquent, les entreprises développent des applications intégrant l'analyse de données, des plateformes interopérables et des écosystèmes d'appareils qui prennent en charge la surveillance continue et les soins à distance.

- La demande de solutions numériques pour le diabète offrant une connectivité fluide, des informations en temps réel et des plateformes intégrées connaît une croissance rapide dans les services de soins à domicile et les cliniques spécialisées en diabétologie en Amérique du Nord, les patients et les professionnels de santé privilégiant de plus en plus la commodité, l'engagement et des résultats fondés sur des données probantes.

Dynamique du marché nord-américain de la gestion numérique du diabète

Conducteur

Augmentation de la charge de morbidité et adoption des technologies

- La prévalence croissante du diabète en Amérique du Nord, associée à une adoption accrue des appareils intelligents, des services de télésanté et des plateformes de santé connectées, est un facteur important de la demande accrue de gestion numérique du diabète.

- Par exemple, les systèmes de surveillance continue du glucose (SCG) connectés et les systèmes hybrides en boucle fermée (dispositifs portables et applications) gagnent en popularité, des études montrant des améliorations du temps passé dans la plage cible et une réduction des complications.

- Avec la pénétration croissante des smartphones, la connectivité internet et l'amélioration des compétences numériques des patients, conjuguées à des cadres réglementaires et de remboursement favorables, l'adoption des outils numériques pour le diabète dans les soins à domicile et en ambulatoire s'accélère.

- Cela se traduit par une demande accrue d'appareils, d'applications numériques, de plateformes logicielles et de services dans les domaines des soins à domicile, des cliniques pour diabétiques et de la recherche, stimulant ainsi l'expansion du marché.

- La sensibilisation croissante des patients et les tendances en matière de gestion proactive de la santé incitent les individus à adopter des solutions numériques pour le diabète, permettant un suivi en temps réel, le suivi du mode de vie et la gestion à long terme de la maladie.

- Les progrès technologiques, notamment les plateformes cloud et les objets connectés, développent les capacités de télésurveillance des patients, réduisent les hospitalisations et améliorent l'efficacité globale de la prise en charge des maladies.

Retenue/Défi

Complexités réglementaires, de sécurité des données et de remboursement

- Les préoccupations liées à la conformité réglementaire et à la sécurité des données constituent un défi majeur pour le développement de la gestion numérique du diabète en Amérique du Nord. Plus le nombre d'appareils et d'applications connectés et transmettant des données de santé augmente, plus le contrôle et les risques sont importants.

- Par exemple, bien que les systèmes de surveillance continue du glucose (CGM) avancés et les algorithmes prédictifs soient approuvés, les petits développeurs sont confrontés à des obstacles complexes en matière de documentation et d'approbation, ce qui ralentit le lancement de leurs produits et leur entrée sur le marché.

- L’incertitude quant au remboursement (pour la télésanté, la surveillance à distance et les thérapies numériques) et la réticence des organismes payeurs à prendre en charge les nouveaux services numériques peuvent limiter leur adoption, notamment dans les services de soins à domicile et les consultations externes.

- Le dépassement de ces défis grâce à des cadres réglementaires solides, des certifications, la protection des données des patients, l'engagement des payeurs et des offres rentables sera crucial pour la croissance durable du marché de la gestion numérique du diabète en Amérique du Nord.

- La fragmentation des plateformes de santé numérique et le manque de normalisation peuvent entraver l'interopérabilité entre les appareils, les applications et les systèmes cliniques, limitant ainsi l'échange et l'intégration fluides des données.

- Les préoccupations relatives à la confidentialité des données et aux violations potentielles continuent d'affecter la confiance des patients et l'adoption des produits, obligeant les fabricants à mettre en œuvre un chiffrement strict, une authentification sécurisée et le respect des réglementations HIPAA.

Portée du marché de la gestion numérique du diabète en Amérique du Nord

Le marché est segmenté en fonction des produits et services, du type et de l'utilisateur final.

- Par produits et services

Le marché nord-américain de la gestion numérique du diabète est segmenté, selon les produits et services proposés, en dispositifs, applications de gestion numérique du diabète, logiciels et plateformes de gestion des données, et services. Le segment des dispositifs a dominé le marché en 2024, représentant la plus grande part de revenus (45,3 %), grâce à l'adoption généralisée des dispositifs portables et connectés pour la surveillance continue du glucose (SCG) et la gestion de l'administration d'insuline. Ces dispositifs sont plébiscités pour leur surveillance en temps réel, leur précision et leur capacité d'intégration avec les applications et les plateformes cloud, offrant ainsi aux patients et aux professionnels de santé des informations exploitables. La présence de fabricants leaders et la forte sensibilisation des patients aux États-Unis renforcent cette position dominante. De plus, ces dispositifs sont essentiels pour les soins à domicile et le suivi en clinique, garantissant une prise en charge optimale du diabète. Les innovations constantes dans le domaine des dispositifs portables et connectés, telles que l'amélioration de l'autonomie, la conception compacte et la connectivité sans fil, soutiennent leur forte demande.

Le segment des applications numériques de gestion du diabète devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la pénétration croissante des smartphones, l'adoption de la télémédecine et la préférence grandissante des patients pour la gestion de leur maladie via mobile. Ces applications permettent le suivi de la glycémie, des doses d'insuline, du régime alimentaire et de l'activité physique, tout en s'intégrant aux dispositifs portables pour des analyses en temps réel. Elles facilitent également la surveillance à distance par les professionnels de santé, renforçant ainsi l'engagement et l'observance du traitement par les patients. Les fonctionnalités de gamification, les recommandations basées sur l'IA et les alertes personnalisées intégrées aux applications contribuent également à stimuler leur adoption. Leur faible coût et leur facilité d'accès les rendent particulièrement attractives, aussi bien pour les soins à domicile que pour les consultations externes. Les partenariats entre les fabricants de dispositifs et les développeurs d'applications accélèrent le développement de l'écosystème des applications mobiles.

- Par type

Le marché est segmenté, selon le type de dispositif, en dispositifs portables et dispositifs de poche. Le segment des dispositifs portables a dominé le marché en 2024, représentant une part importante des revenus, grâce à leur capacité à assurer une surveillance continue de la glycémie et une intégration fluide avec les smartphones et les plateformes cloud. Ces dispositifs permettent aux patients de suivre l'évolution de leur glycémie en temps réel, sans piqûres au doigt fréquentes, ce qui améliore leur confort et l'observance du traitement. Ils sont particulièrement appréciés dans le cadre des soins à domicile et par les patients souhaitant un suivi à distance. Les dispositifs portables avancés intègrent des fonctionnalités telles que les alertes prédictives, le partage de données avec les cliniciens et les recommandations basées sur l'IA, renforçant ainsi leur intérêt. L'essor de la télésanté et du suivi à distance des patients en Amérique du Nord contribue à la domination continue des dispositifs portables. Leur intégration avec des applications et des plateformes permet une gestion et une analyse centralisées des données, essentielles pour une prise en charge personnalisée du diabète.

Le segment des appareils portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par la demande de solutions compactes et portables pour la mesure ponctuelle de la glycémie. Les glucomètres portables offrent simplicité d'utilisation, prix abordable et portabilité, ce qui les rend attractifs aussi bien pour les soins à domicile que pour une utilisation en clinique. Ils sont particulièrement privilégiés lorsque la surveillance continue n'est pas nécessaire ou pour les patients découvrant les solutions numériques pour le diabète. L'intégration avec des applications et des plateformes de données renforce leur attrait en permettant l'enregistrement automatique, l'analyse des tendances et le partage à distance. Les fabricants innovent également en proposant une précision accrue, des appareils plus compacts et des temps de test plus courts afin de stimuler la croissance. Les initiatives éducatives favorisant l'autogestion par les patients contribuent également à leur adoption.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en soins à domicile, cliniques spécialisées dans le diabète, établissements universitaires et de recherche, et autres. Le segment des soins à domicile a dominé le marché en 2024, porté par la prévalence croissante du diabète et la préférence grandissante des patients pour l'autogestion à domicile. Les capacités de télésurveillance et l'intégration fluide aux plateformes numériques permettent aux patients et à leurs aidants de gérer efficacement le diabète en dehors des environnements cliniques. Dispositifs, applications et plateformes de données soutiennent collectivement les soins à domicile grâce à des alertes en temps réel, au suivi des doses et à la téléconsultation. La facilité d'autogestion, associée aux économies réalisées grâce à la réduction des hospitalisations, fait des soins à domicile le principal segment d'utilisateurs finaux. L'adoption est encore favorisée par une sensibilisation accrue des patients et des politiques de remboursement incitatives aux États-Unis.

Le segment des cliniques spécialisées en diabétologie devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante d'outils numériques de gestion du diabète pour améliorer les soins cliniques. Les cliniques intègrent de plus en plus de dispositifs portables, d'appareils mobiles, d'applications et de plateformes de données pour la surveillance des patients en temps réel, l'élaboration de plans de traitement personnalisés et le suivi à distance. L'importance accrue accordée à l'amélioration des résultats pour les patients, à l'efficacité des soins et à la prise de décision fondée sur les données accélère cette adoption. Les partenariats entre les fournisseurs de dispositifs et les cliniques facilitent le déploiement d'un écosystème complet. De plus, l'intégration de plateformes analytiques aux flux de travail cliniques permet une prise en charge prédictive, améliorant ainsi l'efficacité de la gestion de la maladie et la satisfaction des patients.

Analyse régionale du marché nord-américain de la gestion numérique du diabète

- Les États-Unis ont dominé le marché de la gestion numérique du diabète en 2024, avec une part de revenus de 40,01 %. Ce marché se caractérise par des dépenses de santé élevées, une infrastructure médicale de pointe et une forte présence d'acteurs clés. On observe une croissance substantielle de l'adoption des dispositifs et de l'intégration de la santé numérique, portée par les innovations des entreprises de technologies médicales établies et des start-ups spécialisées dans l'analyse de données basée sur l'IA et les solutions de soins connectés.

- Les patients et les professionnels de santé de la région apprécient particulièrement la commodité, le suivi en temps réel et l'intégration fluide offerts par les solutions numériques de gestion du diabète, notamment les dispositifs portables, les glucomètres portables, les applications mobiles et les plateformes cloud.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des infrastructures médicales de pointe, un soutien important des organismes payeurs et la présence d'entreprises clés du secteur des technologies médicales et de la santé numérique, faisant de la gestion numérique du diabète une solution privilégiée pour les soins à domicile et en milieu clinique.

Aperçu du marché américain de la gestion numérique du diabète

Le marché américain de la gestion numérique du diabète a généré 81 % des revenus en Amérique du Nord en 2024, porté par l'adoption rapide des dispositifs connectés, des applications mobiles et des plateformes cloud pour le suivi du diabète. Patients et professionnels de santé privilégient de plus en plus le suivi de la glycémie en temps réel, l'optimisation des doses d'insuline et la télégestion des patients. La préférence croissante pour les solutions de santé numériques intégrées, conjuguée à une forte demande en dispositifs portables et glucomètres de poche, stimule davantage le marché. Par ailleurs, des politiques de remboursement favorables, des dépenses de santé élevées et la présence d'entreprises leaders dans les technologies médicales et la santé numérique contribuent significativement à son expansion.

Aperçu du marché canadien de la gestion numérique du diabète

Le marché canadien de la gestion numérique du diabète devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une sensibilisation accrue au diabète, à l'adoption croissante d'appareils connectés et à des politiques de santé favorables. La demande de solutions de gestion du diabète pratiques et en temps réel, tant à domicile qu'en milieu ambulatoire, stimule la croissance du marché. Les patients canadiens accordent une importance croissante à la télésurveillance, aux applications mobiles et aux dispositifs portables pour une gestion efficace de leur diabète. La région connaît une croissance tant en milieu urbain que périurbain, les solutions numériques étant intégrées aux plans de soins et aux initiatives de télésanté.

Aperçu du marché mexicain de la gestion numérique du diabète

Le marché mexicain de la gestion numérique du diabète devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante du diabète et la demande grandissante de solutions de santé numériques abordables et accessibles. La pénétration croissante du mobile et l'adoption des dispositifs et applications portables favorisent le recours aux solutions numériques de gestion du diabète. Par ailleurs, les initiatives gouvernementales visant à promouvoir la prévention et la numérisation des infrastructures de santé devraient stimuler davantage la croissance du marché.

Part de marché de la gestion numérique du diabète en Amérique du Nord

Le secteur de la gestion numérique du diabète en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Glooko, Inc. (États-Unis)

- Abbott (États-Unis)

- Dexcom, Inc. (États-Unis)

- Medtronic (Irlande)

- F. Hoffmann La Roche Ltd. (Suisse)

- Ascensia Diabetes Care Holdings AG (Suisse)

- B. Braun SE (Allemagne)

- Sanofi (France)

- Insulet Corporation (États-Unis)

- Novo Nordisk A/S (Danemark)

- Bayer AG (Allemagne)

- LifeScan, Inc. (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Ypsomed AG (Suisse)

- Welldoc, Inc. (États-Unis)

- Omada Health Inc (États-Unis)

- Noom, Inc. (États-Unis)

- Lark Technologies, Inc. (États-Unis)

- Vida Health, Inc. (États-Unis)

- DarioHealth Corp. (États-Unis)

Quels sont les développements récents sur le marché nord-américain de la gestion numérique du diabète ?

- En avril 2025, Dexcom, Inc. a obtenu l'approbation de la FDA pour le système de surveillance continue du glucose (CGM) Dexcom G7 15 jours destiné aux adultes, offrant une durée de port du capteur prolongée et une précision accrue. Investopedia indique que cette prolongation de la durée de port améliore le confort et l'utilité pour les utilisateurs, tout en réduisant la fréquence des changements de capteur.

- En juin 2025, le département américain de la Santé et des Services sociaux (HHS) a annoncé une vaste campagne visant à encourager les Américains à adopter le suivi de leur santé par des dispositifs portables, dans le cadre de son initiative « MAHA ». Cette initiative met l’accent sur la surveillance physiologique en temps réel comme élément de la prévention et de la gestion des maladies chroniques.

- En septembre 2024, Abbott Laboratories a lancé aux États-Unis Lingo, son système de surveillance continue du glucose (SCG) en vente libre, destiné aux adultes ne suivant pas de traitement à l'insuline. (Reuters) Ce lancement élargit l'accès à la SCG, auparavant réservé aux utilisateurs sur ordonnance, à un public plus large de consommateurs et de personnes soucieuses de leur bien-être, contribuant ainsi à l'expansion du marché.

- En mars 2024, le Peterson Health Technology Institute (PHTI) a publié une évaluation indépendante des outils numériques de gestion du diabète aux États-Unis, concluant que la télésurveillance et les interventions numériques comportementales/liées au mode de vie « n’apportent pas de bénéfices cliniques significatifs » et entraînent une augmentation des dépenses de santé.

- En juillet 2023, Tandem Diabetes Care a annoncé l'autorisation de mise sur le marché par la FDA (Food and Drug Administration) américaine de la pompe à insuline Tandem Mobi pour les personnes diabétiques âgées de 6 ans et plus. Ce dispositif, entièrement contrôlable via une application mobile, est présenté comme le système d'administration d'insuline automatisé le plus petit et le plus durable au monde.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.