North America Endotracheal And Tracheal Suction Market

Taille du marché en milliards USD

TCAC :

%

USD

2.41 Billion

USD

4.00 Billion

2024

2032

USD

2.41 Billion

USD

4.00 Billion

2024

2032

| 2025 –2032 | |

| USD 2.41 Billion | |

| USD 4.00 Billion | |

| % | |

|

Segmentation du marché de l'aspiration endotrachéale et trachéale en Amérique du Nord, par marché (aspiration endotrachéale et aspiration trachéale), type (système d'aspiration ouvert, système d'aspiration fermé), type d'aspiration (aspiration superficielle, aspiration profonde), utilisateur final (hôpitaux, établissements de soins à domicile, cliniques externes, cabinets médicaux, transport médical, soins de longue durée assistés et centres de réadaptation) - Tendances et prévisions du secteur jusqu'en 2032

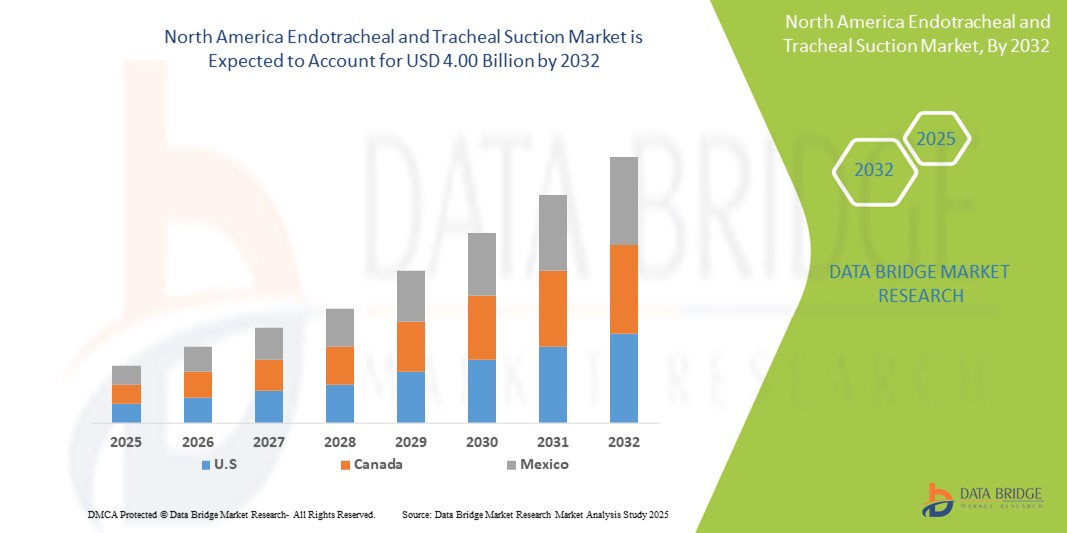

Taille du marché de l'aspiration endotrachéale et trachéale en Amérique du Nord

- La taille du marché nord-américain de l'aspiration endotrachéale et trachéale était évaluée à 2,41 milliards USD en 2024 et devrait atteindre 4,00 milliards USD d'ici 2032 , à un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché en Amérique du Nord est considérablement alimentée par la prévalence croissante des maladies respiratoires chroniques telles que la MPOC et l'asthme , une population gériatrique croissante sujette aux complications respiratoires et un nombre élevé d'interventions chirurgicales nécessitant une gestion des voies respiratoires.

- ·En outre, les progrès de la technologie médicale, notamment le développement de systèmes d’aspiration endotrachéale et trachéale plus efficaces, conviviaux et plus sûrs, ainsi qu’une infrastructure de soins de santé bien développée et des politiques de remboursement favorables, accélèrent l’expansion du marché.

Analyse du marché nord-américain de l'aspiration endotrachéale et trachéale

- Les systèmes d'aspiration endotrachéale et trachéale sont indispensables pour maintenir les voies respiratoires dégagées chez les patients dans divers contextes de soins de santé, notamment les hôpitaux, les centres de chirurgie ambulatoire et les soins à domicile, en raison de l'incidence croissante des maladies respiratoires, du nombre croissant d'interventions chirurgicales et des progrès continus de la technologie médicale.

- La demande croissante pour ces dispositifs d'aspiration est principalement alimentée par la prévalence croissante des maladies respiratoires chroniques telles que la BPCO et l'asthme, une population gériatrique croissante susceptible de souffrir de complications respiratoires et un volume croissant d'interventions chirurgicales nécessitant une gestion efficace des voies respiratoires.

- Les États-Unis dominent le marché de l'aspiration endotrachéale et trachéale, détenant la plus grande part de revenus de 76,1 % en Amérique du Nord, soutenus par une solide infrastructure de soins de santé, des dépenses de santé élevées et la présence de nombreux acteurs clés de l'industrie.

- Les États-Unis affichent également un taux de croissance rapide dans la région, propulsé par leur large bassin de patients et les mises à niveau technologiques continues des dispositifs médicaux.

- Le segment des systèmes d'aspiration fermés devrait dominer le marché nord-américain de l'aspiration endotrachéale et trachéale avec une part de marché de 73,5 % en 2025, grâce à l'importance croissante accordée au contrôle des infections et à la sécurité des patients, ce qui conduira à une adoption généralisée de ces systèmes pour leur capacité à réduire les infections associées aux soins de santé (IAS) et à maintenir une ventilation continue pendant l'aspiration.

Portée du rapport et segmentation du marché de l'aspiration endotrachéale et trachéale en Amérique du Nord

|

Attributs |

Informations clés sur le marché de l'aspiration endotrachéale et trachéale en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'aspiration endotrachéale et trachéale en Amérique du Nord

« Faire progresser les soins aux patients grâce à l'innovation technologique »

- Une tendance importante et croissante sur le marché nord-américain de l'aspiration endotrachéale et trachéale est l'intégration continue de technologies de pointe, axées sur l'amélioration de la sécurité des patients, la prévention des infections et l'efficacité des procédures. Cela comprend le développement de systèmes d'aspiration plus performants et conviviaux, notamment des systèmes d'aspiration fermés, et des innovations dans la conception des tubes.

- Parmi les avancées, on peut citer l'introduction de sondes trachéales à usage unique et à revêtement antimicrobien, dont l'efficacité a été démontrée pour améliorer la sécurité des patients et réduire les risques d'infection. Les fabricants développent également des sondes endotrachéales plus avancées, dotées de fonctionnalités telles que le contrôle de la pression du ballonnet et la surveillance en temps réel, témoignant d'une attention particulière portée à la sécurité et au confort des patients.

- L'intégration technologique s'étend également à l'intégration de l'intelligence artificielle (IA) et de fonctionnalités intelligentes. L'IA révolutionne la gestion des voies respiratoires en améliorant la précision, l'efficacité et la sécurité. Des technologies basées sur l'IA sont intégrées aux vidéolaryngoscopes pour une visualisation améliorée, et des systèmes de surveillance basés sur l'IA peuvent prédire le déplacement ou l'obstruction du tube, améliorant ainsi la sécurité des patients.

- De plus, la demande croissante de miniaturisation et de portabilité, notamment pour une utilisation en dehors des milieux hospitaliers traditionnels, conduit au développement de dispositifs plus petits et plus portables. Les innovations comprennent également des améliorations dans la conception des cathéters, intégrant des caractéristiques telles que des revêtements hydrophiles et des embouts à faible risque de traumatisme.

- Cette tendance vers des systèmes de gestion des voies aériennes plus intelligents, plus sûrs et interconnectés transforme fondamentalement les pratiques cliniques et les attentes des patients en matière de soins. Par conséquent, les entreprises investissent dans la recherche et le développement pour créer des conceptions innovantes qui minimisent les complications et améliorent les résultats pour les patients, comme des sondes avec caméras intégrées pour une visualisation en temps réel ou des systèmes de surveillance acoustique pour une évaluation en temps réel de leur positionnement.

- La demande de systèmes d'aspiration endotrachéale et trachéale offrant ces fonctionnalités avancées et ces intégrations technologiques augmente rapidement dans les établissements de santé, car les professionnels de la santé accordent de plus en plus d'importance à l'amélioration de la sécurité, de l'efficacité et des résultats pour les patients.

Dynamique du marché nord-américain de l'aspiration endotrachéale et trachéale

Conducteur

« Fardeau croissant des maladies respiratoires chroniques, vieillissement de la population et augmentation des interventions chirurgicales »

- La prévalence croissante des maladies respiratoires chroniques telles que la MPOC, l’asthme et la fibrose kystique , associée à une population gériatrique croissante très sensible aux complications respiratoires et aux besoins postopératoires, est un facteur fondamental de la demande accrue de systèmes d’aspiration endotrachéale et trachéale en Amérique du Nord.

- Par exemple, l'augmentation du nombre d'interventions chirurgicales, qu'elles soient programmées ou urgentes, dans diverses spécialités médicales, accroît considérablement le besoin constant d'une gestion efficace des voies aériennes grâce à ces dispositifs. L'utilisation croissante de la ventilation mécanique en unités de soins intensifs renforce encore cette demande.

- Alors que les professionnels de santé accordent de plus en plus d'importance à l'amélioration des résultats pour les patients, au renforcement de la sécurité et à la réduction des risques d'infections nosocomiales (IN), l'adoption de technologies d'aspiration avancées est fortement encouragée. Ces innovations offrent un contrôle supérieur des infections, une réduction de l'inconfort des patients et une plus grande efficacité des procédures, ce qui les rend indispensables dans les soins respiratoires et intensifs modernes.

- De plus, les progrès technologiques constants des systèmes d'aspiration, notamment le développement de systèmes d'aspiration fermés sophistiqués et de cathéters plus perfectionnés, contribuent à leur adoption croissante. Ces améliorations offrent une efficacité clinique accrue et une plus grande facilité d'utilisation dans divers contextes de soins, des hôpitaux de soins intensifs aux environnements de soins à domicile en pleine expansion.

- L'influence collective de ces facteurs, le nombre croissant de patients, l'expansion des interventions médicales, l'accent mis sur la sécurité et l'innovation continue, accélèrent régulièrement l'adoption de solutions d'aspiration endotrachéale et trachéale, stimulant ainsi considérablement la croissance de l'industrie en Amérique du Nord.

Retenue/Défi

« Risque de pneumonie sous ventilation assistée (PAV) et défi du remboursement »

- Les inquiétudes concernant le risque de pneumonie sous ventilation assistée (PAV) et d'autres infections associées aux soins (IAS) associées aux procédures prolongées d'intubation et d'aspiration constituent un obstacle majeur au développement et à l'adoption de certaines méthodes d'aspiration. La PAV pouvant entraîner une augmentation de la morbidité, de la mortalité et des coûts de santé, il est essentiel d'en minimiser l'incidence.

- Par exemple, la présence constante d'une sonde endotrachéale peut compromettre les défenses naturelles des voies respiratoires, rendant les patients vulnérables à la colonisation bactérienne et aux infections pulmonaires ultérieures. Des rapports très médiatisés sur les taux de PAVM en soins intensifs incitent souvent les professionnels de santé à rechercher des alternatives plus avancées pour réduire les infections, ou à se montrer très prudents avec les méthodes existantes.

- Il est essentiel de répondre à ces préoccupations en matière de PAVM par l'adoption de systèmes d'aspiration clos, la mise en œuvre de protocoles stricts de contrôle des infections et la formation continue du personnel aux techniques stériles. Les entreprises développent activement des produits, tels que des tubes à revêtement antimicrobien et des cathéters d'aspiration de conception améliorée, pour atténuer ces risques. De plus, les politiques de remboursement complexes et souvent strictes des dispositifs médicaux avancés, notamment les systèmes d'aspiration spécialisés, peuvent constituer un obstacle financier à leur adoption généralisée dans les établissements de santé.

- Bien que des innovations telles que les systèmes d'aspiration fermés offrent des avantages évidents en matière de contrôle des infections, le coût initial perçu comme plus élevé par rapport aux systèmes ouverts traditionnels, associé à la complexité de la navigation dans les assurances et les remboursements gouvernementaux, peut entraver leur intégration rapide et universelle, en particulier pour les établissements à budget limité.

- Surmonter ces défis grâce à une innovation continue des produits axée sur la réduction des infections, à des preuves cliniques solides démontrant la rentabilité et à des efforts visant à rationaliser les processus de remboursement sera essentiel pour une croissance soutenue du marché et une adoption plus large des solutions avancées d'aspiration endotrachéale et trachéale.

Portée du marché nord-américain de l'aspiration endotrachéale et trachéale

Le marché est segmenté sur la base du marché, du type, du type d’aspiration et de l’utilisateur final.

- Par marché

En Amérique du Nord, le marché de l'aspiration endotrachéale et trachéale est segmenté en deux catégories : l'aspiration endotrachéale et l'aspiration trachéale. En 2024, l'aspiration endotrachéale a dominé le marché, stimulée par les besoins spécifiques de la population de patients en matière de gestion des voies respiratoires. L'aspiration endotrachéale, procédure indispensable pour les patients nécessitant une ventilation mécanique et une intubation prolongée en soins intensifs, représente sans équivoque une part substantielle de la demande totale du marché.

L'aspiration trachéale devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement utilisée chez les personnes ayant subi une trachéotomie, souvent dans des contextes allant des établissements de soins de longue durée aux soins à domicile. Ces deux segments sont constamment stimulés par l'incidence croissante de diverses maladies respiratoires et par le nombre croissant d'interventions chirurgicales nécessitant un dégagement efficace et systématique des voies respiratoires.

- Par type

En Amérique du Nord, le marché de l'aspiration endotrachéale et trachéale se divise en deux catégories : les systèmes d'aspiration ouverts et les systèmes d'aspiration fermés. Le segment des systèmes d'aspiration fermés devrait dominer le marché, avec une part de marché substantielle de 73,5 % en 2025, grâce à l'importance croissante accordée aux mesures strictes de contrôle des infections et à l'amélioration de la sécurité des patients dans les établissements de santé. Les systèmes fermés réduisent considérablement le risque d'infections nosocomiales (IAS), notamment la pneumonie sous ventilation assistée (PAV), en maintenant un circuit de ventilation entièrement fermé. Cet avantage crucial, associé à une exposition minimale des professionnels de santé, en fait la technologie privilégiée dans les environnements de soins intensifs exigeants.

Le segment des systèmes d'aspiration ouverts, bien qu'historiquement plus courant et souvent associé à des coûts initiaux plus faibles, connaît un déclin progressif de sa part de marché en raison de l'évolution des normes réglementaires et de la pression concertée de l'ensemble de l'industrie pour des protocoles de prévention des infections supérieurs.

- Par type d'aspiration

En Amérique du Nord, le marché de l'aspiration endotrachéale et trachéale se divise en deux catégories : l'aspiration superficielle et l'aspiration profonde. L'aspiration superficielle a dominé le marché en 2024, car elle est fréquemment privilégiée pour les interventions de routine de maintenance des voies aériennes, compte tenu de son faible risque de complications.

L'aspiration profonde demeure le segment qui connaît la croissance la plus rapide, car elle est absolument essentielle pour l'élimination efficace des sécrétions très tenaces et pour répondre à des besoins cliniques aigus spécifiques nécessitant une évacuation plus agressive. Le choix final entre ces deux méthodologies repose sur l'expertise du clinicien, la tolérance du patient et l'évolution constante des meilleures pratiques cliniques, qui privilégient systématiquement l'efficacité de la procédure et le bien-être général du patient.

- Par utilisateur final

En Amérique du Nord, le marché de l'aspiration endotrachéale et trachéale est segmenté en fonction de l'utilisateur final : hôpitaux, soins à domicile, consultations externes, cabinets médicaux, transport médical, soins de longue durée assistés et centres de réadaptation. Le segment hospitalier représente systématiquement la plus grande part de chiffre d'affaires, principalement en raison du volume exceptionnellement élevé d'admissions en soins intensifs, d'interventions chirurgicales nécessitant une intubation et de la prise en charge complète d'un large éventail d'affections respiratoires aiguës inhérentes au milieu hospitalier.

Le secteur des soins à domicile devrait toutefois connaître le TCAC le plus rapide, alimenté par la prévalence croissante des maladies respiratoires chroniques et la préférence croissante des patients pour des soins continus et de longue durée dans le confort et la familiarité d'un domicile. Cette tendance croissante est également favorisée par les progrès constants des dispositifs d'aspiration portables et l'expansion des services complets de soins à domicile.

Analyse régionale du marché nord-américain de l'aspiration endotrachéale et trachéale

- Les États-Unis dominent le marché de l'aspiration endotrachéale et trachéale, détenant la plus grande part de chiffre d'affaires en Amérique du Nord. Cette domination s'appuie sur une infrastructure de santé solide, des dépenses de santé élevées et la présence de nombreux acteurs clés du secteur.

- Les consommateurs de la région apprécient grandement les dispositifs avancés de sécurité des patients, les capacités supérieures de contrôle des infections (par exemple, les systèmes d'aspiration clos) et l'efficacité globale des dispositifs d'aspiration endotrachéale et trachéale modernes. L'utilisation de technologies médicales de pointe est fortement encouragée pour améliorer les résultats des patients.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une communauté médicale encline à la technologie et une population vieillissante croissante, plus sujette aux maladies respiratoires et aux besoins chirurgicaux, établissant des systèmes d'aspiration avancés comme des solutions essentielles pour les soins aigus et la gestion respiratoire à long terme dans toute la région.

Aperçu du marché de l'aspiration endotrachéale et trachéale aux États-Unis et en Amérique du Nord

Le marché américain de l'aspiration endotrachéale et trachéale représente systématiquement la plus grande part de marché en Amérique du Nord, détenant une part significative. Ce chiffre est largement alimenté par une infrastructure de santé hautement avancée et complète, une forte prévalence des maladies respiratoires chroniques et des investissements importants dans les technologies médicales de pointe. Les prestataires de soins de santé américains privilégient de plus en plus les solutions avancées offrant une sécurité accrue aux patients, un contrôle efficace des infections et de meilleurs résultats cliniques, ce qui stimule la demande de systèmes d'aspiration sophistiqués. L'accent mis sur l'innovation continue dans la conception des dispositifs, combiné à un volume élevé d'interventions chirurgicales et d'admissions en soins intensifs, stimule encore davantage le marché. De plus, les dépenses de santé importantes des États-Unis et une communauté médicale à la pointe de la technologie en font un acteur majeur dans la région.

Aperçu du marché de l'aspiration endotrachéale et trachéale au Canada et en Amérique du Nord

Le marché canadien de l'aspiration endotrachéale et trachéale devrait connaître une croissance à un TCAC remarquable tout au long de la période de prévision, principalement grâce à son système de santé universel bien développé et à la prévalence croissante des maladies respiratoires au sein de sa population. L'engagement ferme du pays envers la sécurité des patients et la qualité des soins favorise l'adoption de dispositifs avancés de gestion des voies respiratoires. Les établissements de santé canadiens investissent de plus en plus dans des technologies d'aspiration sophistiquées afin d'améliorer l'efficacité et de réduire le risque d'infections nosocomiales. De plus, la croissance de la population gériatrique et le nombre croissant d'interventions chirurgicales, en particulier chez les personnes âgées, contribuent constamment à la demande soutenue de solutions d'aspiration endotrachéale et trachéale, tant dans les établissements de soins de courte et de longue durée.

Aperçu du marché de l'aspiration endotrachéale et trachéale au Mexique et en Amérique du Nord

Le marché mexicain de l'aspiration endotrachéale et trachéale devrait connaître une croissance TCAC considérable au cours de la période de prévision, grâce à l'amélioration continue des infrastructures de santé, à un meilleur accès aux services médicaux et à une meilleure connaissance des protocoles thérapeutiques modernes. Face à des défis tels que les contraintes budgétaires et le besoin de personnel qualifié dans certaines régions, l'incidence croissante des maladies non transmissibles et l'augmentation du nombre de patients nécessitant une assistance respiratoire stimulent la demande. Le marché connaît une croissance particulièrement importante dans les grands centres urbains où les services de santé modernes sont plus développés, l'accent étant mis sur l'amélioration des résultats pour les patients grâce à une gestion efficace des voies aériennes. L'intégration de solutions d'aspiration plus avancées et plus sûres se généralise à mesure que le secteur de la santé évolue.

Part de marché de l'aspiration endotrachéale et trachéale en Amérique du Nord

L'industrie nord-américaine de l'aspiration endotrachéale et trachéale est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- BD (États-Unis)

- Teleflex Incorporated (États-Unis)

- Ambu A/S (Danemark)

- ICU Medical, Inc. (États-Unis)

- Medline Industries, LP (États-Unis)

- ResMed Inc. (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- Vyaire Medical, Inc. (États-Unis)

- Zoll Medical Corporation (États-Unis)

- Drive DeVilbiss Healthcare (États-Unis)

- Intersurgical Ltd. (Royaume-Uni)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- Flexicare (Groupe) Limited (Royaume-Uni)

- Cook (États-Unis)

- Armstrong Medical Inc. (Royaume-Uni)

- Amsino International, Inc. (États-Unis)

- Boston Medical Products, Inc. (États-Unis)

- SunMed LLC (États-Unis)

- Pulmodyne, Inc. (États-Unis)

Derniers développements sur le marché nord-américain de l'aspiration endotrachéale et trachéale

- En novembre 2023, Ambu a annoncé une collaboration majeure avec Medtronic visant à intégrer un logiciel d'IA pour le guidage de l'intubation à la technologie de vidéolaryngoscope de pointe d'Ambu. Cette alliance stratégique vise à améliorer la précision et l'efficacité des traitements de gestion des voies aériennes, notamment dans les secteurs des soins intensifs et de la médecine d'urgence en Amérique du Nord. Ce partenariat associe l'expertise de Medtronic en IA aux outils de visualisation avancés d'Ambu, afin d'améliorer la sécurité des patients pendant les procédures d'intubation.

- En août 2023, SourceMark Medical a lancé la sonde endotrachéale SuctionPlus, un nouveau produit de sa gamme d'anesthésie et de gestion des voies aériennes. Cette sonde innovante, sans latex ni DEHP, est dotée d'une lumière d'évacuation spécialement conçue pour protéger contre l'aspiration et réduire significativement le risque de pneumonie sous ventilation assistée (PAV). Elle intègre également un ballonnet cylindrique à haut volume et basse pression et un connecteur amovible de 15 mm, soulignant l'engagement de SourceMark à améliorer la sécurité et le confort des patients en soins intensifs.

- En février 2023, Medtronic s'est distinguée par la conception innovante de sa canule de trachéotomie sous-glottique Shiley evac, dotée d'un orifice d'aspiration latéral. Les chercheurs ont examiné l'efficacité de cette nouvelle conception sur des modèles animaux précliniques, afin de caractériser ses performances d'aspiration et son potentiel de réduction des lésions de la paroi trachéale pendant la ventilation mécanique. Ces recherches en cours soulignent les efforts constants de Medtronic pour innover et améliorer les dispositifs de sécurité des soins de trachéotomie afin de mieux gérer les sécrétions et de prévenir les infections.

- En janvier 2023, Inspira Technologies a obtenu un brevet de l'Office américain des brevets et des marques (USPTO) pour son dispositif innovant de canule à double lumière. Cette technologie d'assistance respiratoire de pointe offre des solutions avancées pour la prise en charge respiratoire, offrant un avantage concurrentiel sur le marché en améliorant potentiellement l'efficacité et les résultats pour les patients. Ce brevet témoigne de l'engagement d'Inspira Technologies à développer de nouvelles approches en soins respiratoires.

- En octobre 2022, Drive DeVilbiss Healthcare a présenté l'aspirateur Vacu-Aide 7325, une version améliorée de sa gamme éprouvée Vacu-Aide®, spécialement conçue pour offrir une portabilité accrue et un fonctionnement plus silencieux. Cet appareil innovant est doté d'une batterie lithium-ion améliorée et plus durable et produit un bruit inférieur à 59 dBA, améliorant considérablement le confort du patient et la facilité d'utilisation. Cette avancée souligne la volonté de l'entreprise d'améliorer les solutions existantes afin de répondre à l'évolution des besoins du marché en matière de soins efficaces et moins perturbateurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.