North America Fetal Monitoring Market

Taille du marché en milliards USD

TCAC :

%

USD

1.08 Billion

USD

1.80 Billion

2025

2033

USD

1.08 Billion

USD

1.80 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.80 Billion | |

| % | |

|

Segmentation du marché nord-américain de la surveillance fœtale, par type de produit (instruments et consommables, échographie, moniteur électronique materno-fœtal, électrodes fœtales, Doppler fœtal, solutions de télémétrie, accessoires et consommables, logiciels), portabilité (portable et non portable), méthodes (non invasives et invasives), application (surveillance fœtale perpartum et anténatale), utilisateur final (hôpitaux, cliniques gynécologiques/obstétricales, soins à domicile et autres), canal de distribution (appel d'offres direct et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché nord-américain de la surveillance fœtale

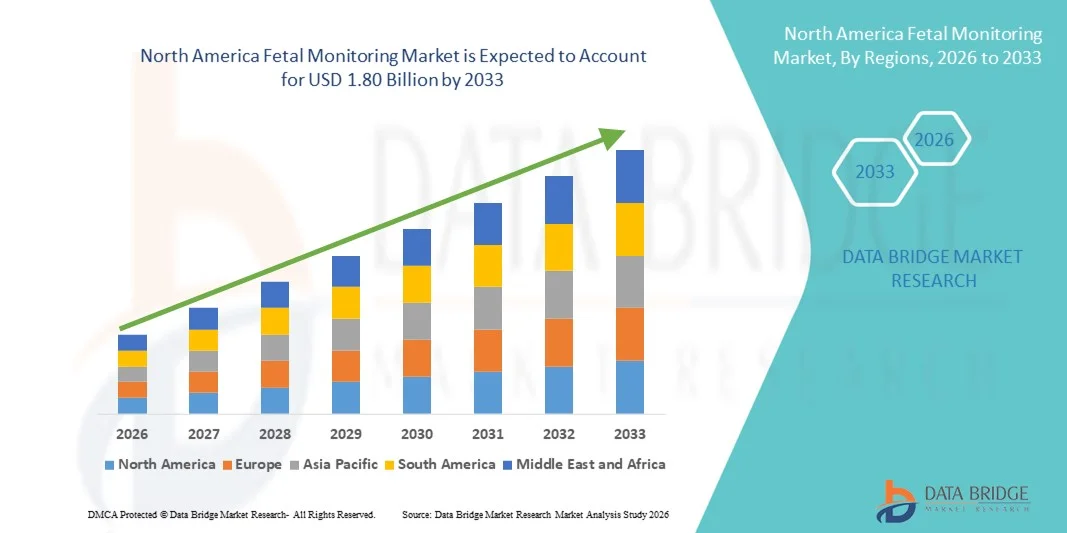

- Le marché nord-américain de la surveillance fœtale était évalué à 1,08 milliard de dollars américains en 2025 et devrait atteindre 1,80 milliard de dollars américains d'ici 2033 , avec un TCAC de 6,63 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par d'importantes avancées technologiques dans les solutions de surveillance, notamment les dispositifs non invasifs et portables, associées à une infrastructure de soins de santé bien développée et numériquement avancée qui favorise une forte adoption dans les hôpitaux, les cliniques et les services ambulatoires aux États-Unis et au Canada.

- De plus, la sensibilisation croissante à la santé maternelle, l'augmentation du nombre de grossesses à risque et les directives de remboursement et de soins cliniques favorables stimulent la demande de systèmes de surveillance fœtale fiables et conviviaux, positionnant ainsi l'Amérique du Nord comme l'un des principaux marchés régionaux au monde.

Analyse du marché de la surveillance fœtale en Amérique du Nord

- La surveillance fœtale, qui permet le suivi électronique en temps réel du rythme cardiaque fœtal et de l'activité utérine, est de plus en plus essentielle dans les soins maternels et prénatals modernes, que ce soit à l'hôpital, en clinique ou en ambulatoire. Elle contribue en effet à améliorer la sécurité des patientes, à détecter précocement les complications et à étayer la prise de décision clinique fondée sur des données probantes.

- La demande croissante de surveillance fœtale est principalement alimentée par une meilleure sensibilisation à la santé maternelle, l'augmentation des grossesses à risque et la préférence grandissante pour les technologies de surveillance non invasives et avancées qui améliorent à la fois les résultats cliniques et le confort des patientes.

- Les États-Unis ont dominé le marché nord-américain de la surveillance fœtale en 2025, avec une part de revenus de 60,9 %, grâce à une infrastructure de santé bien établie, une forte adoption des technologies de santé numérique et une présence importante de fabricants de dispositifs médicaux de premier plan.

- Le Canada devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'augmentation des investissements dans les infrastructures hospitalières, de la sensibilisation accrue aux soins prénatals et de l'adoption de solutions de surveillance technologiquement avancées dans les établissements de santé urbains et semi-urbains.

- Le segment des moniteurs électroniques materno-fœtaux a dominé le marché en 2025 avec une part de 44,8 %, grâce à son adoption clinique généralisée, ses capacités de surveillance en temps réel et sa facilité d'intégration aux systèmes d'information hospitaliers.

Portée du rapport et segmentation du marché de la surveillance fœtale en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain de la surveillance fœtale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la surveillance fœtale en Amérique du Nord

Progrès dans la surveillance sans fil et basée sur l'IA

- L'adoption de systèmes de surveillance sans fil et dotés d'intelligence artificielle, permettant un suivi continu et non invasif du rythme cardiaque fœtal et de l'activité utérine, avec des informations cliniques améliorées, constitue une tendance importante et en pleine accélération sur le marché nord-américain de la surveillance fœtale.

- Par exemple, les moniteurs fœtaux sans fil Corometrics de GE Healthcare permettent une surveillance à distance en temps réel et une intégration transparente aux systèmes de dossiers médicaux électroniques hospitaliers, tandis que les moniteurs fœtaux Philips Avalon CL offrent une reconnaissance de formes assistée par l'IA pour la détection précoce de la souffrance fœtale.

- L'intégration de l'IA dans la surveillance fœtale permet une analyse prédictive , en apprenant les schémas maternels et fœtaux afin de fournir des alertes en cas de complications potentielles, aidant ainsi les cliniciens à intervenir au bon moment. Certains systèmes avancés peuvent détecter des anomalies subtiles dans les tendances du rythme cardiaque fœtal et avertir proactivement les professionnels de santé.

- Les moniteurs fœtaux sans fil et les plateformes cloud permettent une gestion centralisée de plusieurs patientes, permettant aux cliniciens d'accéder à distance aux données en temps réel et de coordonner efficacement les soins entre les différents services.

- L'intégration avec les applications mobiles et les portails patients est de plus en plus courante, permettant aux femmes enceintes de suivre leurs propres indicateurs de santé fœtale sous la supervision d'un clinicien, ce qui améliore l'engagement et le respect des plans de soins prénataux.

- Cette tendance vers des solutions de surveillance plus intelligentes, intuitives et connectées redéfinit fondamentalement les attentes en matière de soins prénatals, avec des entreprises telles que Sonicaid et Mindray qui développent des systèmes intégrant l'analyse par IA, la connectivité sans fil et des tableaux de bord conviviaux.

- La demande de solutions de surveillance fœtale sans fil, basées sur l'intelligence artificielle, croît rapidement dans les hôpitaux, les maternités et les programmes de télémédecine, les professionnels de santé accordant une importance croissante à la sécurité des patients, à l'efficacité et à l'amélioration des résultats cliniques.

Dynamique du marché de la surveillance fœtale en Amérique du Nord

Conducteur

Sensibilisation croissante à la santé maternelle et taux de grossesses à risque

- L'attention croissante portée à la santé maternelle et la prévalence accrue des grossesses à risque sont des facteurs importants expliquant l'adoption croissante des solutions de surveillance fœtale en Amérique du Nord.

- Par exemple, en 2024, Philips Healthcare a lancé des systèmes de surveillance fœtale avancés, dotés d'analyses assistées par l'IA, pour les grossesses à haut risque, permettant des interventions plus précoces et une amélioration des résultats néonataux.

- Alors que les professionnels de santé s'efforcent de réduire les complications maternelles et néonatales, les dispositifs de surveillance fœtale offrant des informations en temps réel, des alertes et un enregistrement des données deviennent essentiels dans la pratique clinique.

- L'expansion des programmes de télésanté et de télésurveillance stimule davantage la demande, permettant une surveillance continue des patients en dehors des établissements hospitaliers tout en maintenant la supervision clinique.

- L'adoption croissante des plateformes de santé numérique, des modèles de soins centrés sur le patient et des systèmes de surveillance technologiquement avancés fait des moniteurs fœtaux un élément essentiel des soins prénatals modernes, tant dans les hôpitaux que dans les cliniques spécialisées.

- Aux États-Unis et au Canada, le développement des initiatives gouvernementales et des financements alloués aux programmes de santé maternelle et infantile stimule l'acquisition de systèmes de surveillance fœtale de pointe dans les hôpitaux publics et les cliniques communautaires.

- La préférence croissante des consommateurs pour des accouchements plus sûrs et un suivi prénatal proactif encourage les hôpitaux et les cliniques privées à adopter des dispositifs de surveillance fœtale sans fil basés sur l'intelligence artificielle.

Retenue/Défi

Coûts élevés et exigences de conformité réglementaire

- Le coût relativement élevé des systèmes de surveillance fœtale avancés, en particulier ceux dotés d'une connectivité sans fil et de fonctionnalités d'intelligence artificielle, demeure un obstacle à leur adoption dans les petites cliniques ou les établissements aux budgets limités.

- Les exigences réglementaires strictes applicables aux dispositifs médicaux, notamment les approbations de la FDA et le respect de la loi HIPAA en matière de sécurité des données des patients, constituent des obstacles au lancement et au déploiement rapides des produits.

- Les cliniciens peuvent rencontrer des difficultés pour intégrer les nouveaux systèmes d'IA aux flux de travail existants et pour assurer une formation adéquate à l'interprétation précise des données, ce qui peut ralentir l'adoption.

- Bien que les coûts diminuent progressivement et que les solutions basées sur le cloud offrent une tarification flexible, le surcoût perçu des technologies avancées de surveillance fœtale peut encore limiter leur adoption dans certains établissements de soins.

- L'interopérabilité limitée avec les systèmes hospitaliers existants peut freiner l'adoption, car certains dispositifs de surveillance fœtale peuvent ne pas s'intégrer facilement aux dossiers médicaux électroniques existants ou à l'infrastructure informatique hospitalière.

- Les problèmes de fiabilité de l'alimentation électrique et de la connectivité dans les établissements de santé isolés ou sous-financés peuvent limiter le déploiement de solutions de surveillance fœtale sans fil et basées sur l'IA, affectant ainsi la surveillance continue des patients.

- Surmonter ces défis grâce à des solutions rentables, une conformité réglementaire rigoureuse et la formation des cliniciens à l'utilisation du système sera essentiel pour une croissance durable du marché en Amérique du Nord.

Étendue du marché de la surveillance fœtale en Amérique du Nord

Le marché est segmenté en fonction du type de produit, de sa portabilité, des méthodes, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché nord-américain de la surveillance fœtale est segmenté, selon le type de produit, en instruments et consommables, échographie, moniteurs électroniques materno-fœtaux, électrodes fœtales, Doppler fœtal, solutions de télémétrie, accessoires et consommables, et logiciels. Le segment des moniteurs électroniques materno-fœtaux a dominé le marché en 2025, représentant la plus grande part de revenus (44,8 %). Cette domination s'explique par leur capacité à assurer une surveillance en temps réel et haute résolution du rythme cardiaque fœtal et de l'activité utérine, éléments essentiels pour détecter la souffrance fœtale et orienter les interventions cliniques. Les hôpitaux et les maternités privilégient ces systèmes pour leur fiabilité et leur intégration aux dossiers médicaux électroniques, permettant ainsi une surveillance centralisée des patientes. Dotés d'alarmes et de fonctions d'enregistrement avancées, ces systèmes sont également indispensables dans les services d'obstétrique à forte activité. Leur adoption généralisée dans les hôpitaux et cliniques spécialisées américains a renforcé la position dominante de ce segment. De manière générale, les moniteurs électroniques materno-fœtaux sont considérés comme la référence en matière de soins fœtaux en milieu hospitalier.

Le segment des solutions de télémétrie devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la demande croissante de solutions de surveillance sans fil et à distance . Ces systèmes permettent aux femmes enceintes de bénéficier d'une plus grande mobilité pendant le travail, tandis que les cliniciens reçoivent des données en temps réel. Les solutions de télémétrie sont également intégrées aux plateformes cloud et aux applications mobiles, facilitant ainsi la télémédecine et les programmes de surveillance à domicile. Leur praticité et leur capacité à désengorger les hôpitaux contribuent également à leur adoption. Les hôpitaux et les maternités mettent de plus en plus en œuvre des solutions de télémétrie pour les grossesses à faible et à haut risque. Ce segment est promis à une forte croissance, les professionnels de santé s'attachant à améliorer le confort des patientes sans compromettre la surveillance clinique.

- Par portabilité

En fonction de leur portabilité, le marché se divise en systèmes de monitorage fœtal portables et non portables. Le segment des systèmes non portables a dominé le marché en 2025 grâce à leur large adoption dans les hôpitaux et les maternités. Les moniteurs non portables offrent une qualité de signal supérieure, de grands écrans et des capacités de suivi multiparamétrique, essentielles à une évaluation fœtale précise pendant le travail et les grossesses à risque. Les hôpitaux privilégient les systèmes non portables pour le monitorage continu en milieu hospitalier, où une grande précision est requise. L'intégration aux dossiers médicaux électroniques et aux analyses avancées fait de ces systèmes la pierre angulaire des soins fœtaux en milieu hospitalier. Leur fiabilité et leur robustesse garantissent la confiance clinique dans les situations critiques. En définitive, les moniteurs non portables restent le choix privilégié dans les environnements hospitaliers structurés.

Le segment des moniteurs portables devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'essor du suivi à domicile et des soins prénataux à distance . Ces moniteurs permettent aux femmes enceintes de suivre la santé de leur fœtus depuis leur domicile, sous la supervision d'un professionnel de santé, réduisant ainsi les déplacements à l'hôpital et améliorant leur confort. Légers et faciles d'utilisation, ils sont de plus en plus souvent équipés d'une connectivité sans fil pour le partage de données en temps réel. La sensibilisation croissante à la santé maternelle et à la prise en charge des grossesses à risque favorise leur adoption. L'intégration de la télémédecine permet aux médecins d'examiner à distance les données fœtales et d'intervenir si nécessaire. La praticité et la flexibilité offertes par les moniteurs portables sont des facteurs clés de la croissance de ce segment.

- Par méthode

Selon la méthode utilisée, le marché est segmenté en techniques de surveillance fœtale non invasives et invasives. Le segment non invasif dominait le marché en 2025 grâce à sa sécurité, sa facilité d'utilisation et son adoption généralisée dans les hôpitaux, les cliniques et à domicile. Les dispositifs non invasifs, tels que les Dopplers externes et les moniteurs électroniques materno-fœtaux, permettent une surveillance continue sans risque pour la mère ni le fœtus. Les hôpitaux privilégient les méthodes non invasives, tant pour les cas courants que pour les grossesses à risque, en raison de leur fiabilité et de leur moindre complexité clinique. Ces moniteurs peuvent également être intégrés aux systèmes de dossiers médicaux électroniques (DME) pour une gestion centralisée des données. La surveillance non invasive est devenue une pratique courante pour les soins anténataux et pernataux dans la plupart des établissements de santé nord-américains. En définitive, la commodité, la sécurité et l'efficacité clinique de ce segment expliquent sa position dominante.

Le segment des méthodes invasives devrait connaître la croissance la plus rapide au cours de la période de prévision. Les techniques invasives, telles que les électrodes de scalp fœtal et les cathéters de pression intra-utérine, sont de plus en plus utilisées lors de grossesses à risque et d'accouchements compliqués, où des mesures précises sont essentielles. Les hôpitaux et les maternités spécialisées adoptent ces méthodes pour un suivi précis du rythme cardiaque fœtal et de l'activité utérine. Des études cliniques confirment leur efficacité pour détecter la souffrance fœtale de manière plus fiable que les méthodes non invasives dans certains cas. La prise de conscience croissante des avantages de la surveillance invasive et son utilisation accrue dans les centres hospitaliers universitaires sont des facteurs clés de cette croissance. L'intégration de la télémétrie et de l'analyse par intelligence artificielle renforce encore le potentiel d'adoption des solutions invasives.

- Sur demande

Selon l'application, le marché est segmenté en surveillance fœtale intrapartum et surveillance fœtale antépartum. Le segment de la surveillance fœtale intrapartum dominait le marché en 2025 en raison de son rôle essentiel pendant le travail et l'accouchement. Les hôpitaux s'appuient fortement sur cette surveillance pour détecter en temps réel la souffrance fœtale et guider des interventions opportunes, ce qui a un impact direct sur la santé du nouveau-né. L'adoption de moniteurs électroniques et télémétriques a amélioré la précision et la rapidité de la détection. La surveillance intrapartum est une pratique courante dans les maternités à forte activité aux États-Unis et au Canada. L'intégration aux dossiers médicaux électroniques hospitaliers permet un suivi fluide des données et un examen post-partum. Les progrès constants en matière d'intelligence artificielle et de surveillance sans fil renforcent encore la position dominante de ce segment.

Le segment de la surveillance fœtale anténatale devrait connaître la croissance la plus rapide entre 2026 et 2033. Cette surveillance vise à assurer le bien-être du fœtus pendant la grossesse, notamment dans les cas à haut risque, permettant ainsi la détection précoce des complications et une prise en charge proactive. La sensibilisation croissante à la santé maternelle et fœtale, associée à l'essor de la télémédecine, stimule la demande de solutions de surveillance anténatale à distance. Les cliniciens peuvent ainsi suivre en continu l'activité fœtale et intervenir rapidement en cas d'anomalies. Les dispositifs anténataux portables et dotés d'intelligence artificielle offrent praticité et analyse des données en temps réel, tant pour les patientes que pour les professionnels de santé. Les initiatives gouvernementales croissantes en faveur de la santé maternelle contribuent également à la croissance de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques de gynécologie-obstétrique, soins à domicile et autres. Le segment des hôpitaux a dominé le marché en 2025, captant la plus grande part des revenus grâce à un volume élevé de patients, des maternités spécialisées et l'intégration aux dossiers médicaux électroniques hospitaliers. Les hôpitaux adoptent des moniteurs fœtaux avancés, notamment la télémétrie et les systèmes d'intelligence artificielle, pour une gestion efficace des grossesses, qu'elles soient normales ou à risque. Les systèmes non portables et invasifs sont principalement utilisés en hospitalisation. Les hôpitaux exploitent également les données de surveillance pour la recherche clinique et le contrôle qualité, contribuant ainsi à l'amélioration des résultats néonataux. La robustesse des infrastructures de santé aux États-Unis et au Canada renforce le rôle des hôpitaux en tant que principal utilisateur final. Les mises à niveau continues et les achats par appels d'offres directs consolident encore cette position dominante.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période prévisionnelle. Cette croissance est portée par les moniteurs fœtaux portables et sans fil, ainsi que par les programmes de télésanté qui permettent un suivi à domicile, réduisant ainsi les visites à l'hôpital et offrant un plus grand confort aux femmes enceintes. Les dispositifs de soins à domicile s'intègrent à des applications mobiles, permettant aux professionnels de santé de suivre la santé fœtale à distance. La sensibilisation croissante des femmes enceintes et leur préférence pour les soins à domicile, notamment pour les grossesses à risque faible ou modéré, stimulent l'adoption de ces dispositifs. Les fabricants lancent des moniteurs conviviaux pour une utilisation à domicile, disponibles via les plateformes de vente en ligne. L'évolution vers des modèles de soins prénatals à distance et centrés sur la patiente accélère la croissance de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en appels d'offres directs et vente au détail. Le segment des appels d'offres directs a dominé le marché en 2025, les hôpitaux et les grandes maternités achetant des systèmes de surveillance fœtale en grande quantité. L'achat direct permet la personnalisation, la mise en place de contrats de service et la conformité aux normes réglementaires. Les hôpitaux bénéficient de prix négociés, d'une assistance à l'installation et de contrats de maintenance à long terme. Ce segment est privilégié pour les systèmes haut de gamme et complexes, notamment les dispositifs de télémétrie et d'intelligence artificielle. L'intégration à l'infrastructure informatique hospitalière garantit un flux de travail optimal. Les appels d'offres directs demeurent le principal mode d'approvisionnement pour les acheteurs institutionnels, ce qui explique leur position dominante.

Le segment de la vente au détail devrait connaître la croissance la plus rapide entre 2026 et 2033. Cette croissance est alimentée par la large disponibilité des moniteurs fœtaux portables et à usage domestique via les plateformes en ligne et les magasins spécialisés. Les consommateurs privilégient de plus en plus les solutions de surveillance à domicile pratiques pour les grossesses à risque faible à modéré. La distribution en magasin favorise l'adoption de moniteurs sans fil, dotés d'intelligence artificielle et faciles d'utilisation. La sensibilisation croissante des femmes enceintes et le développement des services de télémédecine stimulent davantage les ventes au détail. La commodité, l'accessibilité et les faibles barrières à l'entrée font de la vente au détail le canal de distribution qui connaît la croissance la plus rapide.

Analyse régionale du marché de la surveillance fœtale en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain de la surveillance fœtale en 2025, avec une part de revenus de 60,9 %, grâce à une infrastructure de santé bien établie, une forte adoption des technologies de santé numérique et une présence importante de fabricants de dispositifs médicaux de premier plan.

- Dans la région, les prestataires de soins de santé privilégient une surveillance fœtale précise et en temps réel afin de garantir la sécurité maternelle et néonatale, ce qui a entraîné une adoption généralisée des moniteurs électroniques materno-fœtaux, des solutions de télémétrie et des systèmes de surveillance basés sur l'IA dans les hôpitaux et les cliniques spécialisées.

- Cette prédominance est confortée par des dépenses de santé élevées, une couverture d'assurance et de remboursement étendue, et une sensibilisation croissante à la santé maternelle et fœtale. Les hôpitaux et les maternités privilégient de plus en plus les systèmes de surveillance intégrés et technologiquement avancés afin d'améliorer l'efficacité clinique, de permettre la surveillance à distance et de réduire les risques lors des grossesses à risque.

Analyse du marché américain de la surveillance fœtale

Le marché américain de la surveillance fœtale a représenté la plus grande part de revenus (60,9 %) en Amérique du Nord en 2025, grâce à des infrastructures de santé de pointe, un taux élevé d'accouchements en milieu hospitalier et des initiatives proactives en matière de santé maternelle. Les hôpitaux et les maternités adoptent de plus en plus les moniteurs électroniques materno-fœtaux, les solutions de télémétrie et les systèmes de surveillance basés sur l'intelligence artificielle afin de garantir la sécurité maternelle et fœtale. La prévalence croissante des grossesses à risque et la demande de surveillance continue ont également stimulé la croissance du marché. L'intégration aux dossiers médicaux électroniques (DME) et aux plateformes de télémédecine permet aux cliniciens de suivre la santé fœtale à distance, améliorant ainsi la prise en charge des patientes. Par ailleurs, une couverture d'assurance et des politiques de remboursement avantageuses aux États-Unis encouragent l'adoption de dispositifs de surveillance fœtale technologiquement avancés. L'accent mis sur l'amélioration des résultats néonataux et la réduction des complications a consolidé la position dominante des États-Unis sur le marché nord-américain.

Aperçu du marché canadien de la surveillance fœtale

Le marché canadien de la surveillance fœtale connaît une croissance soutenue, alimentée par l'augmentation des investissements dans les infrastructures hospitalières, les initiatives gouvernementales en faveur de la santé maternelle et la sensibilisation accrue aux soins prénataux. Les hôpitaux et les cliniques spécialisées adoptent des solutions de surveillance avancées, notamment des dispositifs sans fil et dotés d'intelligence artificielle, afin d'améliorer les résultats pour les patientes. Le recours à la télésanté et aux programmes de surveillance à domicile contribue également à l'expansion du marché, en particulier pour les grossesses à faible et moyen risque. L'intégration des systèmes de surveillance fœtale à l'infrastructure informatique hospitalière garantit une gestion des données simplifiée et une prise de décision clinique facilitée. Cette croissance est également favorisée par l'urbanisation, la sensibilisation des professionnels de la santé aux technologies et une population de patientes de plus en plus soucieuse de la sécurité de l'accouchement. En résumé, le Canada s'impose comme un important moteur de croissance en Amérique du Nord.

Analyse du marché mexicain de la surveillance fœtale

Le marché de la surveillance fœtale au Mexique connaît une adoption progressive grâce à une sensibilisation accrue à la santé maternelle et fœtale, à un meilleur accès aux soins et à la multiplication des initiatives gouvernementales en faveur des soins maternels. Les hôpitaux des centres urbains mettent de plus en plus en œuvre des systèmes de surveillance fœtale électroniques et télémétriques afin d'améliorer le déroulement de l'accouchement. Les programmes de télésanté et de surveillance à distance gagnent progressivement du terrain, permettant un suivi continu de la santé fœtale dans les zones semi-urbaines et rurales. La demande de solutions de surveillance abordables et portables est en hausse, répondant aux besoins des hôpitaux et des soins à domicile. Le marché est également soutenu par l'augmentation des dépenses de santé et les initiatives visant à réduire les taux de mortalité néonatale et maternelle. La croissance du marché mexicain devrait s'accélérer à mesure que la sensibilisation et les infrastructures continuent de progresser.

Part de marché de la surveillance fœtale en Amérique du Nord

Le secteur de la surveillance fœtale en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Medtronic (Irlande)

- BD (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Natus Medical Incorporated (États-Unis)

- CooperSurgical, Inc. (États-Unis)

- Produits MedGyn (États-Unis)

- Avante Health Solutions (États-Unis)

- Spacelabs Healthcare (États-Unis)

- Analogic Corporation (États-Unis)

- Masimo Corporation (États-Unis)

- Centre Amérique (États-Unis)

- Clinical Innovations LLC (États-Unis)

- PeriGen Inc. (États-Unis)

- FUJIFILM Sonosite, Inc. (Japon)

- Edan Instruments, Inc. (Chine)

- Mindray Medical International Limited (Chine)

- Cardinal Health, Inc. (États-Unis)

- Bionet Co., Ltd. (Corée du Sud)

Quels sont les développements récents sur le marché nord-américain de la surveillance fœtale ?

- En février 2025, PeriGen a reçu l'autorisation de la FDA pour Patterns 3.0, étendant ainsi sa technologie de reconnaissance des schémas de fréquence cardiaque fœtale basée sur l'IA pour une utilisation dès la 32e semaine de gestation, améliorant les connaissances cliniques pour les grossesses à haut risque.

- En septembre 2024, Bloomlife Inc. a levé 12,2 millions de dollars lors d'un tour de table de série A afin de développer sa plateforme de télésurveillance maternelle et d'étendre ses capacités de suivi materno-fœtal pour les grossesses à risque, marquant ainsi une étape d'investissement importante pour les solutions de télésurveillance prénatale.

- En juin 2024, Clarius Mobile Health a annoncé l'autorisation de la FDA pour sa fonctionnalité OB AI sur les appareils d'échographie sans fil portables, permettant une surveillance obstétricale améliorée grâce à des capacités d'imagerie assistée par l'IA qui facilitent l'évaluation fœtale au chevet du patient.

- En février 2024, GE HealthCare a annoncé que sa solution de surveillance fœtale et maternelle sans fil Novii+ avait reçu l'autorisation 510(k) de la FDA aux États-Unis, permettant une surveillance anténatale et intrapartum sans fil, par patch, du rythme cardiaque fœtal, du rythme cardiaque maternel et de l'activité utérine, offrant une plus grande mobilité aux patientes.

- En janvier 2024, Bloomlife a annoncé l'autorisation de la FDA pour son dispositif portable de surveillance maternelle et fœtale Bloomlife MFM-Pro, conçu pour assurer une surveillance non invasive du rythme cardiaque maternel et fœtal, utilisable en milieu clinique et à distance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.