North America Medical Foods For Inborn Errors Of Metabolism Market

Taille du marché en milliards USD

TCAC :

%

USD

1.32 Billion

USD

3.51 Billion

2024

2032

USD

1.32 Billion

USD

3.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 3.51 Billion | |

| % | |

|

Segmentation du marché des aliments médicaux pour les erreurs innées du métabolisme en Amérique du Nord, par produits (acides aminés, glytactine avec préparation pour nourrissons modifiée aux acides aminés GMP avec fer, préparation pour nourrissons à faible teneur en calcium/sans vitamine D avec fer, aliments à faible teneur en protéines et autres), groupe d'âge (nourrissons, sevrage, adolescents et adultes), maladies (phénylcétonurie (PCU), maladie des urines au sirop d'érable (MSUD), homocystinurie, acidémie méthylmalonique, aciduries organiques, acidémie propionique, acidémie isovalérique, troubles du métabolisme de la leucine, acidémie glutarique de type I, maladie rénale, tyrosinémies de types I et II, troubles du cycle de l'urée et autres), formes (poudre, liquides, gels et autres), emballage (boîte, pot, sachets, bouteille et autres), canal de distribution (pharmacies de détail, pharmacies d'hôpital, pharmacies, pharmacies en ligne et autres) - Tendances du secteur et Prévisions jusqu'en 2032

Taille du marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme

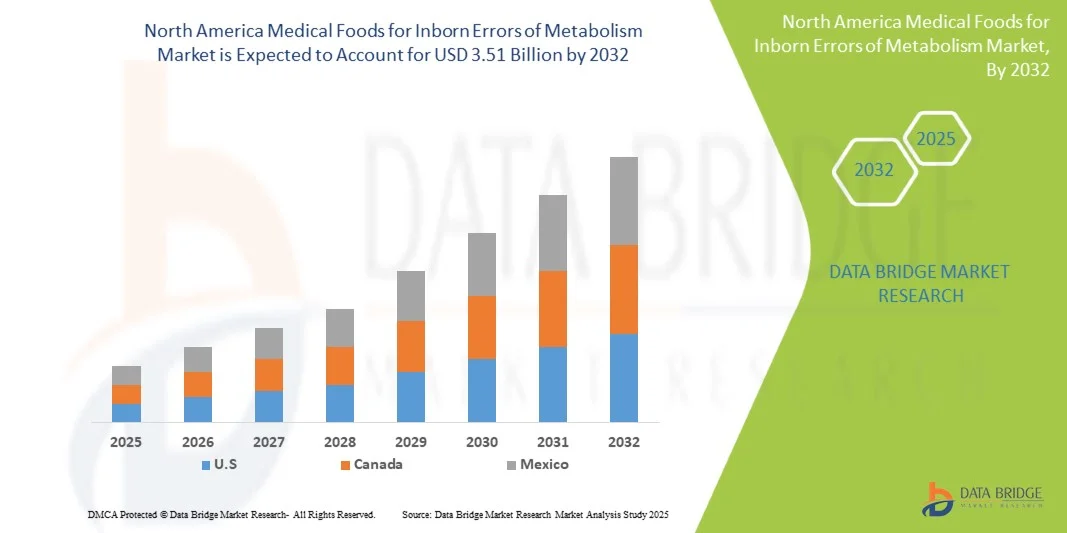

- La taille du marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme était évaluée à 1,32 milliard USD en 2024 et devrait atteindre 3,51 milliards USD d'ici 2032 , à un TCAC de 13,00 % au cours de la période de prévision.

- Cette croissance est principalement due à la prévalence croissante des erreurs innées du métabolisme (IEM) dans la région, aux progrès des programmes de dépistage néonatal et à la demande croissante d'aliments médicaux spécialisés adaptés à la gestion de ces troubles génétiques.

- Le marché est également soutenu par l’expansion des plateformes de distribution en ligne, qui améliorent l’accessibilité aux aliments médicaux pour les patients et les soignants, facilitant ainsi une gestion rapide et cohérente des IEM.

Analyse du marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme

- Les aliments médicaux pour les erreurs innées du métabolisme (IEM) en Amérique du Nord, y compris les formules spécialisées, les suppléments et les aliments à faible teneur en protéines, sont de plus en plus essentiels pour la gestion des troubles métaboliques génétiques dans les populations pédiatriques et adultes en raison de leur rôle dans la prévention des complications et le soutien des besoins nutritionnels.

- La croissance du marché est principalement due à la prévalence croissante des IEM, à l'expansion des programmes de dépistage néonatal et à la sensibilisation croissante des prestataires de soins de santé et des soignants à l'importance d'une gestion diététique précoce de ces troubles.

- Les États-Unis ont dominé le marché avec une part de revenus record de 82 % en 2024, grâce à une infrastructure de santé solide, des dépenses de santé plus élevées et la présence de fabricants leaders d'aliments médicaux. Les hôpitaux, cliniques et prestataires de soins à domicile américains intègrent de plus en plus les aliments médicaux comme soins standard pour les patients souffrant d'IEM.

- Le Canada devrait être le pays qui connaîtra la croissance la plus rapide sur le marché au cours de la période de prévision, en raison de l’amélioration des capacités de diagnostic, de la sensibilisation croissante et du soutien accru du gouvernement à la gestion des maladies rares.

- Le segment des acides aminés a dominé le marché avec une part de marché de 45,5 % en 2024, grâce à leur efficacité prouvée dans la gestion de troubles tels que la phénylcétonurie (PCU) et la maladie des urines à odeur de sirop d'érable (MSUD), ainsi qu'à leur large disponibilité dans les hôpitaux, les pharmacies et les canaux en ligne.

Portée du rapport et segmentation du marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme

|

Attributs |

Informations clés sur le marché des aliments médicaux nord-américains pour les erreurs innées du métabolisme |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme

Expansion des formulations personnalisées et spécifiques à chaque maladie

- Une tendance importante et croissante sur le marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme (IEM) est le développement de formulations personnalisées et spécifiques à la maladie, y compris des suppléments à base d'acides aminés et des aliments à faible teneur en protéines, adaptés aux besoins individuels des patients.

- Par exemple, Nestlé Health Science a lancé des formules spécifiques à la PCU, adaptées aux besoins nutritionnels spécifiques des patients, garantissant une gestion précise des nutriments. De même, Vitaflo a lancé des aliments modulaires à faible teneur en protéines, personnalisables pour de multiples troubles métaboliques.

- Les technologies de formulation avancées permettent aux fabricants d'améliorer le goût, l'appétence et la biodisponibilité des nutriments, ce qui favorise l'adhésion des patients aux régimes alimentaires à long terme et les résultats globaux du traitement. Par exemple, les Laboratoires Abbott ont optimisé leurs formules sans phénylalanine avec des profils aromatiques améliorés pour encourager une consommation régulière.

- L'intégration des aliments thérapeutiques aux plateformes de santé numériques, telles que les applications de suivi des apports nutritionnels et du métabolisme, facilite la gestion personnalisée de l'alimentation et une meilleure observance thérapeutique. Par exemple, Danone Nutricia propose des outils de suivi numérique, en complément de ses formules métaboliques, pour le suivi de l'apport des patients.

- Cette tendance vers des aliments médicaux personnalisés, centrés sur le patient et assistés par la technologie transforme les normes de traitement des IEM, les entreprises se concentrant sur des innovations alliant efficacité clinique et confort pour le patient. Par exemple, Cambrooke Therapeutics a développé des recommandations assistées par IA pour la planification alimentaire des IEM.

- La demande d’aliments médicaux hautement spécialisés, sûrs et efficaces augmente rapidement dans les populations pédiatriques et adultes, stimulée par une sensibilisation croissante des soignants et des prestataires de soins de santé à l’importance d’une gestion diététique précoce et précise.

Dynamique du marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme

Conducteur

Prévalence croissante des IEM et sensibilisation croissante

- L’incidence croissante des erreurs innées du métabolisme en Amérique du Nord, combinée à une sensibilisation accrue des professionnels de la santé et des soignants, est un moteur clé de la croissance du marché.

- Par exemple, en 2023, les laboratoires Abbott ont étendu la distribution d'aliments médicaux à base d'acides aminés dans les hôpitaux américains, dans le but d'améliorer l'accès des nouveau-nés diagnostiqués avec la PCU et d'autres troubles métaboliques.

- Les aliments médicaux fournissent un soutien nutritionnel ciblé, prévenant les complications métaboliques, favorisant la croissance et réduisant les hospitalisations, ce qui les rend essentiels à la gestion des patients.

- De plus, les programmes gouvernementaux et les initiatives de dépistage néonatal facilitent le diagnostic et l'intervention précoces, augmentant ainsi la demande de produits diététiques spécialisés pour les patients IEM.

- L’adoption croissante de solutions de soins à domicile et de gestion alimentaire à distance stimule également la croissance du marché, car les familles et les soignants préfèrent des aliments médicaux accessibles, sûrs et cliniquement approuvés.

- L'essor de la recherche et du développement de nouvelles formulations et compléments alimentaires adaptés aux troubles métaboliques rares ouvre de nouvelles perspectives de croissance. Par exemple, les recherches de Vitaflo sur la nutrition pédiatrique pauvre en protéines élargissent les options thérapeutiques.

- Les collaborations entre les entreprises d'aliments médicaux et les institutions universitaires pour développer des thérapies nutritionnelles fondées sur des données probantes stimulent l'innovation et renforcent la crédibilité du marché. Par exemple, Danone Nutricia s'est associé à une université américaine pour étudier les résultats métaboliques à long terme chez les patients atteints d'EMI.

Retenue/Défi

Coûts élevés et sensibilisation limitée dans certaines populations

- Le coût relativement élevé des aliments médicaux spécialisés par rapport aux produits diététiques standard constitue un défi pour une adoption généralisée, en particulier parmi les populations non assurées ou sous-assurées.

- Par exemple, les petites cliniques des régions rurales des États-Unis signalent des difficultés à stocker des formules métaboliques haut de gamme en raison de contraintes budgétaires, ce qui limite l'accès pour les patients dans le besoin.

- En outre, la connaissance limitée de certains soignants et prestataires de soins de santé quant aux avantages complets des aliments médicaux pour les IEM peut entraver l'adoption et le respect en temps opportun des protocoles alimentaires.

- Bien que les outils numériques et les programmes d’éducation des patients améliorent les connaissances, le manque de couverture d’assurance complète pour les aliments médicaux continue de restreindre la pénétration du marché

- Relever ces défis par le biais d’un soutien au remboursement, de stratégies de réduction des coûts et de campagnes de sensibilisation ciblées sera essentiel pour garantir un accès plus large et une croissance soutenue du marché.

- Les exigences réglementaires relatives aux aliments médicaux, notamment les normes strictes d'étiquetage, de sécurité et d'efficacité, peuvent retarder le lancement des produits et augmenter les coûts opérationnels des fabricants. Par exemple, Nutricia a dû faire face à des retards dans l'approbation par la FDA d'une nouvelle formule contre la PCU en raison des exigences de conformité en matière d'étiquetage.

- Les difficultés logistiques liées à la distribution d'aliments médicaux thermosensibles ou spécialisés dans les régions éloignées ou mal desservies peuvent limiter la portée du marché. Par exemple, les petits prestataires de soins signalent des difficultés à maintenir la chaîne du froid pour certains produits à base d'acides aminés.

Marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme

Le marché est segmenté en fonction des produits, de la tranche d’âge, des maladies, des formes, de l’emballage et des canaux de distribution.

- Par produits

En fonction des produits, le marché est segmenté en acides aminés , Glytactin avec préparations infantiles modifiées aux acides aminés et au fer, préparations infantiles à faible teneur en calcium et sans vitamine D et au fer, aliments à faible teneur en protéines, et autres. Le segment des acides aminés a dominé le marché avec la plus grande part de chiffre d'affaires (46,5 %) en 2024, grâce à son rôle essentiel dans la prise en charge de troubles tels que la PCU, la MSUD et l'homocystinurie. Ces formulations sont hautement spécialisées, cliniquement testées et largement adoptées en milieu hospitalier et à domicile grâce à leur efficacité dans la prévention des complications métaboliques. Les aliments thérapeutiques à base d'acides aminés bénéficient également d'un renforcement des programmes de dépistage néonatal et des recommandations des médecins pour une intervention précoce. La sensibilisation et l'acceptation croissantes des patients, associées à l'amélioration du goût et de l'appétence, renforcent encore sa position dominante sur le marché. Les résultats cliniques à long terme et les avantages en termes d'observance font de ce segment un choix essentiel pour la prise en charge des troubles métaboliques.

Le segment des aliments hypoprotidiques devrait connaître la croissance la plus rapide, soit 15,8 % entre 2025 et 2032, grâce à la sensibilisation croissante des consommateurs à la prise en charge diététique des IEM en dehors du cadre clinique. Ces aliments gagnent en popularité auprès des adolescents et des adultes qui nécessitent un contrôle métabolique à long terme, offrant praticité, goût et soutien à l'observance. Les innovations en matière d'enrichissement nutritionnel et de formulations prêtes à consommer favorisent encore leur adoption. L'augmentation des soins à domicile et l'accent mis sur l'amélioration de la qualité de vie stimulent la croissance de ce segment. Patients et aidants recherchent des options accessibles et savoureuses, ce qui fait des aliments hypoprotidiques une catégorie en pleine expansion.

- Par groupe d'âge

Le marché est segmenté selon la tranche d'âge : nourrissons, sevrage, adolescents et adultes. Le segment des nourrissons a dominé le marché avec une part de chiffre d'affaires de 52 % en 2024, en raison du besoin crucial d'intervention nutritionnelle précoce dans des pathologies telles que la PCU et la MSUD. Les hôpitaux, les cliniques pédiatriques et les unités de soins néonatals ont de plus en plus recours à des préparations infantiles spécialisées pour gérer efficacement les troubles métaboliques dès la naissance. Une intervention précoce grâce aux aliments médicamenteux pour nourrissons permet de prévenir les complications graves et de favoriser une croissance et un développement cognitif normaux. Les initiatives de dépistage gouvernementales et privées encouragent l'adoption précoce de préparations spécifiques aux nourrissons. Les recommandations des cliniciens et la sensibilisation des parents favorisent fortement l'utilisation d'aliments médicamenteux pour nourrissons. Des formulations avancées, au goût amélioré et à l'équilibre nutritionnel, font de ce segment un choix largement privilégié.

Le segment des adolescents devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'attention accrue portée au contrôle alimentaire pendant les années de transition, lorsque les patients peuvent passer des soins supervisés à l'autogestion. Les produits nutritionnels adaptés aux adolescents, notamment les en-cas pauvres en protéines et les compléments alimentaires en acides aminés, connaissent une adoption croissante à la maison et à l'école. La disponibilité croissante de formules appétissantes et pratiques encourage l'adhésion. Les programmes de sensibilisation en milieu scolaire et hospitalier soutiennent cette tendance. L'intégration technologique, comme le suivi alimentaire via des applications, facilite encore davantage la gestion des adolescents. La flexibilité du mode de vie et les besoins d'indépendance alimentaire rendent cette tranche d'âge très réceptive aux produits innovants.

- Par maladies

Le marché est segmenté en fonction des pathologies : phénylcétonurie (PCU), syndrome des urines à sirop d’érable (SUM), homocystinurie, acidémie méthylmalonique, aciduries organiques, acidémie propionique, acidémie isovalérique, troubles du métabolisme de la leucine, acidémie glutarique de type I, maladie rénale, tyrosinémie de types I et II, troubles du cycle de l’urée, etc. Le segment de la PCU a dominé le marché avec une part de chiffre d’affaires de 38 % en 2024, en raison de sa forte prévalence et de l’efficacité avérée de la prise en charge nutritionnelle par des formules à base d’acides aminés. Une thérapie nutritionnelle continue est essentielle pour prévenir les troubles cognitifs et les crises métaboliques, ce qui stimule la demande d’aliments thérapeutiques spécifiques à la PCU. Les hôpitaux et les cliniques spécialisées promeuvent activement les interventions diététiques liées à la PCU. Ce segment bénéficie de solides programmes de validation clinique et d’observance du traitement par les patients. La sensibilisation croissante des soignants et des professionnels de santé renforce l’adoption des formules pour la PCU. La prise en charge des aliments thérapeutiques par les assurances contribue également à la croissance soutenue de ce segment.

Le segment des troubles du cycle de l'urée devrait connaître le TCAC le plus rapide entre 2025 et 2032 grâce à une sensibilisation accrue, à un meilleur diagnostic et à l'introduction d'aliments thérapeutiques ciblés conçus pour gérer efficacement l'accumulation d'azote. Les formules spécialisées adaptées à ce trouble gagnent en popularité dans les hôpitaux et les services de soins à domicile. Les programmes d'éducation des soignants et les conseils nutritionnels favorisent l'observance. Les innovations en matière de goût et de formulation rendent les produits plus acceptables pour les patients. La croissance est également portée par l'augmentation des signalements d'incidence et la détection précoce. La disponibilité en ligne et en magasin améliore l'accès des patients, favorisant ainsi une adoption rapide.

- Par formulaires

En fonction des formes, le marché est segmenté en poudres, liquides, gels et autres. Le segment des poudres a dominé le marché avec une part de chiffre d'affaires de 55 % en 2024, plébiscité pour sa durée de conservation prolongée, sa facilité de stockage et sa capacité à être mélangé en quantités personnalisées pour répondre aux besoins spécifiques des patients. Les professionnels de santé et les soignants privilégient les poudres pour leur polyvalence, permettant d'administrer des dosages précis et de garantir un contrôle métabolique. Ce segment est largement adopté par les hôpitaux, les pharmacies et les services de soins à domicile. Leur goût amélioré et la stabilité nutritionnelle rendent les poudres très prisées. Les formulations en poudre permettent également un conditionnement et un dosage flexibles. Leur compatibilité avec les produits pour nourrissons et adultes renforce leur position dominante.

Le segment des liquides devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la praticité des préparations prêtes à consommer et à leur acceptation croissante par les patients pédiatriques et adultes qui nécessitent des produits faciles à administrer. Les hôpitaux, les cliniques et les services de soins à domicile privilégient de plus en plus les aliments médicaux liquides à usage immédiat. L'amélioration de l'appétence et la variété des saveurs encouragent l'observance du traitement par les patients. Les avancées technologiques en matière de préparations liquides à longue conservation soutiennent la croissance. La distribution en ligne améliore encore l'accessibilité. Les liquides simplifient également le dosage pour les soignants prenant en charge plusieurs patients ou tranches d'âge.

- Par emballage

En termes d'emballage, le marché est segmenté en boîtes, pots, sachets, bouteilles et autres. Le segment des boîtes a dominé le marché avec une part de chiffre d'affaires de 47 % en 2024, grâce à sa durabilité, sa longue durée de conservation et sa compatibilité avec les achats en vrac et le stockage en milieu hospitalier et domestique. Les boîtes permettent également un dosage précis et une utilisation prolongée sans compromettre la qualité du produit. Ce segment est privilégié pour les produits destinés aux nourrissons et aux adolescents. Les hôpitaux et les cliniques spécialisées privilégient les préparations en boîte pour un approvisionnement régulier. Leur emballage robuste garantit une protection contre la contamination. Les boîtes sont économiques pour le stockage et la distribution à long terme.

Le segment des sachets devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa praticité, sa portabilité et la taille des portions individuelles, facilitant ainsi le respect du régime alimentaire quotidien des patients et des soignants, hors du domicile ou de la clinique. Les sachets prêts à l'emploi favorisent l'observance chez les adolescents et les adultes. Leur portabilité et les doses pré-mesurées simplifient le dosage pour les soignants. Des emballages innovants permettent également des options faciles à transporter. La croissance est soutenue par l'essor des ventes en ligne et au détail. Les sachets sont de plus en plus prisés pour l'école, le travail et les voyages.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies hospitalières, parapharmacies, pharmacies en ligne et autres. Les pharmacies hospitalières dominaient le marché avec la plus grande part de chiffre d'affaires (50 %) en 2024. Les hôpitaux et les cliniques sont les principaux points d'accès aux médicaments prescrits, garantissant une utilisation supervisée et l'observance thérapeutique des patients. Les hôpitaux facilitent également l'éducation, le suivi et la personnalisation des dosages des patients. Ce segment bénéficie d'une forte intégration clinique et d'un accompagnement professionnel. Les pharmacies hospitalières jouent un rôle clé dans les interventions précoces et l'approvisionnement en urgence. La conformité réglementaire et le suivi de la sécurité renforcent la dépendance envers les hôpitaux. L'approvisionnement en gros par les hôpitaux garantit une disponibilité constante.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'adoption croissante du numérique, la commodité de la livraison à domicile et la croissance du e-commerce dans le secteur de la santé. Les canaux en ligne facilitent l'accès aux aliments médicaux spécialisés, notamment pour les patients des zones reculées ou mal desservies. Les services d'abonnement et la livraison à domicile améliorent l'observance thérapeutique. Les patients et les soignants privilégient les plateformes en ligne pour la variété des produits. Les pharmacies en ligne permettent également d'acheter des aliments médicaux en toute discrétion. Les outils technologiques intégrés aux ventes en ligne facilitent le suivi et les rappels des patients.

Analyse régionale du marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme

- Les États-Unis ont dominé le marché avec une part de revenus record de 82 % en 2024, grâce à une infrastructure de santé solide, des dépenses de santé plus élevées et la présence de fabricants leaders d'aliments médicaux. Les hôpitaux, cliniques et prestataires de soins à domicile américains intègrent de plus en plus les aliments médicaux comme soins standard pour les patients souffrant d'IEM.

- Les patients et les soignants de la région apprécient grandement la disponibilité d'aliments médicaux spécialisés, notamment des formules à base d'acides aminés et des aliments à faible teneur en protéines, dont il est cliniquement prouvé qu'ils gèrent efficacement des affections telles que la PKU, la MSUD et l'homocystinurie.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une sensibilisation croissante parmi les prestataires de soins de santé et les parents, et la présence croissante des principaux fabricants d'aliments médicaux, faisant des États-Unis le principal marché pour la gestion des IEM pédiatriques et adultes.

Aperçu du marché canadien des aliments médicaux pour les erreurs innées du métabolisme

Le marché canadien des aliments médicaux devrait connaître une croissance significative au cours de la période de prévision, grâce à une sensibilisation accrue aux erreurs innées du métabolisme et à l'amélioration des capacités diagnostiques. Les professionnels de la santé et les soignants adoptent des formules spécialisées pour la PCU, la MSUD et les troubles du cycle de l'urée afin d'assurer un contrôle métabolique adéquat. Les programmes gouvernementaux et les initiatives de santé publique soutenant la prise en charge des maladies rares facilitent l'accès aux aliments médicaux. L'intégration croissante de la télémédecine et des outils numériques de gestion alimentaire favorise également leur adoption par les populations de patients pédiatriques et adultes. L'accent mis par le Canada sur l'accessibilité des soins de santé et l'éducation des patients stimule la croissance du marché, les hôpitaux et les cliniques étant les principaux canaux de distribution.

Aperçu du marché mexicain des aliments médicaux pour les erreurs innées du métabolisme

Le marché mexicain des aliments médicaux devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante aux troubles métaboliques et le développement des infrastructures de santé. Le diagnostic précoce grâce au dépistage néonatal et la disponibilité croissante des programmes diététiques en milieu hospitalier favorisent l'adoption par le marché. Patients et soignants recherchent des solutions diététiques pratiques et cliniquement approuvées pour des pathologies telles que la PCU et l'homocystinurie. Les initiatives gouvernementales et privées favorisant la prise en charge des maladies rares stimulent également la croissance. La présence croissante de fabricants d'aliments médicaux spécialisés et les partenariats de distribution avec les pharmacies et les hôpitaux améliorent l'accessibilité. La population urbaine du Mexique et l'augmentation des dépenses de santé contribuent à une meilleure pénétration du marché.

Part de marché des aliments médicaux pour les erreurs innées du métabolisme en Amérique du Nord

L'industrie nord-américaine des aliments médicaux pour les erreurs innées du métabolisme est principalement dirigée par des entreprises bien établies, notamment :

- Nutricia (États-Unis)

- Abbott (États-Unis)

- Baxter (États-Unis)

- Nestlé Health Science (États-Unis)

- Meiji Holdings Co., Ltd. (Japon)

- Hexagon Nutrition Ltd (Inde)

- Kate Farms (États-Unis)

- Primus Pharmaceuticals, Inc. (États-Unis)

- Ajinomoto Cambrooke, Inc. (États-Unis)

- Galen Limited (Royaume-Uni)

- Piam Farmaceutici SPA (Italie)

- Orpharma Pty Ltd. (Australie)

- PKU-Mdmil.com (États-Unis)

- B. Braun SE (Allemagne)

- Pristine Organics Pvt Ltd. (Inde)

- Mead Johnson & Company, LLC. (États-Unis)

- EBM Medical (États-Unis)

- Biovencer Healthcare Pvt Ltd (Inde)

- Solace Nutrition (États-Unis)

Quels sont les développements récents sur le marché nord-américain des aliments médicaux pour les erreurs innées du métabolisme ?

- En mai 2025, un fabricant leader a lancé une nouvelle formule de Glytactin, une préparation infantile à base de fer et d'acides aminés modifiés BPF, spécialement conçue pour la prise en charge nutritionnelle des troubles métaboliques innés. Ce produit vise à fournir des nutriments essentiels tout en minimisant l'apport d'acides aminés spécifiques, pour les nourrissons atteints de maladies telles que la phénylcétonurie (PCU). Ce lancement témoigne de l'engagement de l'industrie à développer des solutions nutritionnelles spécialisées pour les troubles métaboliques.

- En octobre 2023, Nestlé Health Science et Amwell ont annoncé une collaboration visant à développer des solutions numériques pour la nutrition et la santé. Ce partenariat vise à intégrer des outils numériques innovants aux soins nutritionnels afin d'améliorer les résultats des patients, notamment ceux souffrant de maladies chroniques nécessitant une nutrition spécialisée.

- En juillet 2023, la Food and Drug Administration (FDA) des États-Unis a publié un projet révisé de lignes directrices à l'intention de l'industrie pharmaceutique, intitulé « Erreurs innées du métabolisme liées à la gestion diététique : considérations pour l'optimisation et la standardisation de l'alimentation dans les essais cliniques de développement de médicaments ». Ces lignes directrices sont importantes car elles fournissent des recommandations pour l'intégration de la gestion diététique, qui inclut souvent des aliments thérapeutiques, dans les essais cliniques de nouveaux médicaments.

- En octobre 2022, Galen a lancé au Royaume-Uni les comprimés TYR EASY, un substitut protéique solide pour la tyrosinémie. Bien que le marché principal mentionné dans cet article soit le Royaume-Uni, ce développement est pertinent pour le marché nord-américain, car il témoigne d'une tendance significative vers des formes de produits plus pratiques et plus conviviales pour les patients. Les produits Galen sont souvent disponibles dans le monde entier, et cette innovation répond directement à un enjeu clé de la prise en charge de l'IEM : l'observance d'un traitement diététique à vie.

- En décembre 2021, SFI Health a lancé deux nouveaux aliments thérapeutiques aux États-Unis, dont EQUAZEN PRO, un aliment thérapeutique pour la prise en charge nutritionnelle du TDAH. Bien que non exclusivement destiné aux personnes atteintes de troubles mentaux, ce développement s'inscrit dans la tendance générale des thérapies nutritionnelles ciblées. Le lancement de ces produits spécialisés témoigne d'une volonté constante de créer des interventions nutritionnelles ciblées pour les troubles métaboliques et neurologiques complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.