North America Smart Medical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

33.96 Billion

USD

143.03 Billion

2025

2033

USD

33.96 Billion

USD

143.03 Billion

2025

2033

| 2026 –2033 | |

| USD 33.96 Billion | |

| USD 143.03 Billion | |

| % | |

|

Segmentation du marché nord-américain des dispositifs médicaux intelligents, par type de produit (dispositifs de diagnostic et de surveillance, dispositifs thérapeutiques), type (sur le corps (patch adhésif), hors du corps (clip de ceinture), dispositifs portables), technologie (à ressort, motorisée, à pompe rotative, à batterie extensible, à gaz sous pression, etc.), modalité (portable, non portable), application (oncologie, diabète, maladies auto-immunes, maladies infectieuses, sport et remise en forme, troubles du sommeil, etc.), utilisateur final (hôpitaux, cliniques, soins à domicile, clubs sportifs, etc.), canal de distribution (pharmacies, vente en ligne, etc.) - Tendances du secteur et prévisions jusqu'en 2033

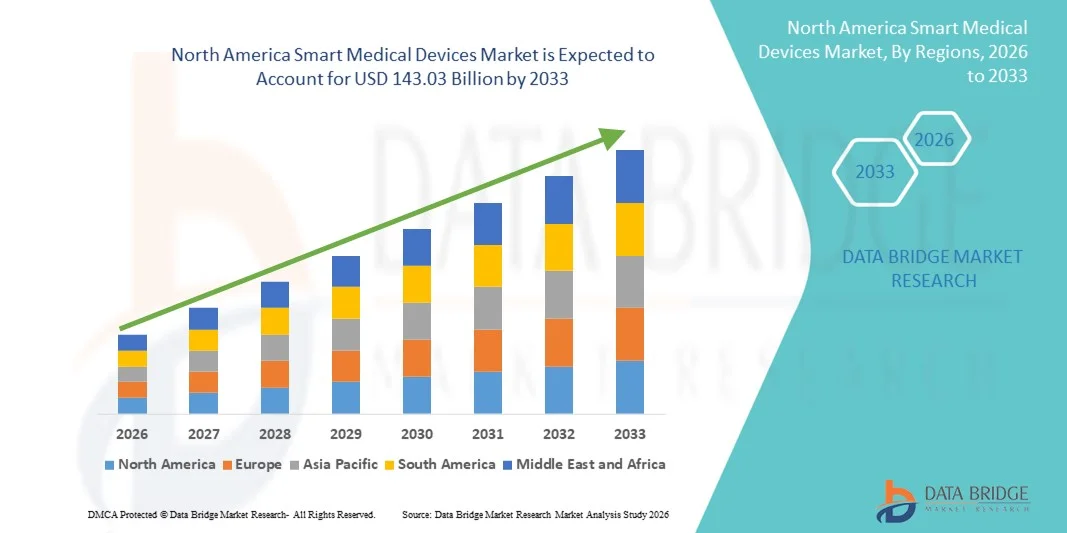

Taille du marché des dispositifs médicaux intelligents en Amérique du Nord

- Le marché nord-américain des dispositifs médicaux intelligents était évalué à 33,96 milliards de dollars américains en 2025 et devrait atteindre 143,03 milliards de dollars américains d'ici 2033 , avec un TCAC de 19,69 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès technologiques rapides dans les technologies de santé connectées et compatibles avec l'Internet des objets (IdO), l'utilisation croissante des dispositifs portables et de télésurveillance des patients, ainsi que la numérisation accrue des soins de santé, tant en milieu clinique qu'à domicile. Les dépenses de santé élevées et la forte adoption des technologies médicales de pointe aux États-Unis et au Canada soutiennent l'expansion continue dans la région.

- De plus, la demande croissante de suivi de santé en temps réel, de plateformes de traitement personnalisées et de solutions intelligentes intégrées pour la gestion des maladies chroniques fait des dispositifs médicaux intelligents des outils essentiels des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption et stimulent considérablement la croissance du secteur tout au long de la période prévisionnelle.

Analyse du marché des dispositifs médicaux intelligents en Amérique du Nord

- Les dispositifs médicaux intelligents, notamment les moniteurs portables, les outils de diagnostic connectés et les solutions de télésanté, sont des composantes de plus en plus essentielles des systèmes de santé modernes, tant en milieu hospitalier qu'à domicile, grâce à leur capacité à assurer une surveillance de la santé en temps réel, des traitements personnalisés et une intégration fluide aux plateformes de santé numérique.

- La demande croissante de dispositifs médicaux intelligents est principalement alimentée par l'adoption grandissante des technologies de santé connectées, la prévalence croissante des maladies chroniques et la préférence accrue des patients et des professionnels de santé pour les solutions de télésurveillance et de télémédecine.

- Les États-Unis ont dominé le marché nord-américain des dispositifs médicaux intelligents avec la plus grande part de revenus (78,9 %) en 2025, ce qui se caractérise par une adoption précoce des technologies de santé avancées, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain des dispositifs médicaux intelligents au cours de la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de santé, de la sensibilisation croissante des patients et de l'adoption grandissante des technologies de santé numérique.

- Le segment des dispositifs portables a dominé le marché nord-américain des dispositifs médicaux intelligents avec une part de marché de 42,5 % en 2025, grâce à leur efficacité prouvée en matière de surveillance continue de la santé, au confort du patient et à leur compatibilité avec les plateformes de santé numérique existantes.

Portée du rapport et segmentation du marché des dispositifs médicaux intelligents en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain des dispositifs médicaux intelligents |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs médicaux intelligents en Amérique du Nord

Confort accru grâce à l'IA et à la surveillance à distance

- L'intégration croissante de l'intelligence artificielle (IA) et des plateformes de télésurveillance basées sur le cloud constitue une tendance majeure et en pleine expansion sur le marché nord-américain des dispositifs médicaux intelligents . Cette fusion technologique améliore le confort des patients, la personnalisation des traitements et la prise de décision clinique.

- Par exemple, le dispositif portable BioSticker surveille en continu les signes vitaux du patient et transmet les données aux professionnels de santé en temps réel, permettant ainsi des interventions proactives. De même, Fitbit Health Solutions intègre des algorithmes d'IA pour l'analyse des tendances et les alertes de santé prédictives.

- L'intégration de l'IA dans les dispositifs médicaux intelligents permet des fonctionnalités telles que le diagnostic prédictif, les recommandations de traitement adaptatives et les alertes intelligentes en cas d'anomalies. Par exemple, certains tensiomètres connectés Omron utilisent l'IA pour détecter les arythmies cardiaques et avertir immédiatement les patients et les médecins.

- L'intégration transparente des dispositifs médicaux intelligents aux systèmes de dossiers médicaux électroniques (DME) et aux plateformes de télésanté permet aux professionnels de santé de gérer les données de plusieurs patients à partir d'un tableau de bord centralisé, améliorant ainsi l'efficacité opérationnelle et les résultats pour les patients.

- Cette tendance vers des dispositifs médicaux plus intelligents, intuitifs et interconnectés redéfinit les attentes des patients en matière de télésanté. Par conséquent, des entreprises comme iRhythm développent des dispositifs portables dotés d'intelligence artificielle qui détectent les irrégularités cardiaques et s'intègrent aux systèmes de surveillance hospitaliers.

- La demande en dispositifs médicaux intelligents offrant des analyses basées sur l'IA et une surveillance à distance en temps réel croît rapidement dans les hôpitaux, les cliniques et les services de soins à domicile, car patients et professionnels de santé privilégient de plus en plus la commodité, l'efficacité et une prise en charge proactive de la santé.

- L'adoption croissante par les consommateurs d'applications de santé mobile et de plateformes associées qui se connectent à des appareils intelligents stimule l'expansion du marché en permettant aux patients de suivre leurs tendances de santé, de programmer des rappels et de partager facilement des données avec les prestataires de soins.

- La collaboration croissante entre les fabricants de dispositifs médicaux, les développeurs de logiciels et les établissements de santé accélère l'innovation, permettant le développement de dispositifs médicaux intelligents plus personnalisés et multifonctionnels.

Dynamique du marché des dispositifs médicaux intelligents en Amérique du Nord

Conducteur

Besoins croissants liés aux maladies chroniques et à l'adoption de la santé numérique

- La prévalence croissante des maladies chroniques, le vieillissement de la population et l'adoption rapide des solutions de santé numérique sont des facteurs importants de la demande accrue d'appareils médicaux intelligents.

- Par exemple, en mars 2025, Dexcom a annoncé la commercialisation de dispositifs de surveillance continue du glucose dotés d'intelligence artificielle pour la gestion du diabète, améliorant ainsi la prise en charge en temps réel et l'observance thérapeutique. De telles stratégies mises en œuvre par les entreprises leaders devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que patients et professionnels de santé recherchent une surveillance continue et des interventions rapides, les dispositifs médicaux intelligents offrent des fonctionnalités avancées telles que la transmission de données en temps réel, les alertes en cas de valeurs anormales et l'analyse prédictive, constituant ainsi une amélioration significative par rapport aux méthodes de surveillance traditionnelles.

- De plus, l'adoption croissante de la télésanté et l'expansion de l'écosystème de la santé numérique font des dispositifs médicaux intelligents des éléments essentiels des soins connectés, permettant une intégration fluide avec les applications mobiles et les plateformes de gestion clinique.

- La facilité de la surveillance à distance, l'analyse personnalisée des données et la transmission automatisée des rapports aux professionnels de santé sont des facteurs clés qui favorisent l'adoption des dispositifs médicaux intelligents. La tendance à la surveillance à domicile et à la conception d'appareils conviviaux contribue également à la croissance du marché.

- L'augmentation des initiatives gouvernementales et des politiques de remboursement aux États-Unis, qui soutiennent la télésurveillance des patients et l'adoption de la santé numérique, accélère encore la demande du marché.

- L’élargissement de la couverture d’assurance maladie et les incitations à l’adoption de solutions de télésurveillance encouragent les prestataires de soins et les patients à adopter des dispositifs médicaux intelligents pour la gestion des maladies chroniques et les soins postopératoires.

Retenue/Défi

Problèmes de sécurité des données et obstacles à la conformité réglementaire

- Les préoccupations liées à la sécurité, à la confidentialité et à la conformité réglementaire des données des patients constituent un frein important à une plus large diffusion sur le marché. Les dispositifs médicaux intelligents, dépendant de la connectivité réseau, sont vulnérables aux cybermenaces, ce qui alimente les inquiétudes quant à l'intégrité des données et à la confidentialité des patients.

- Par exemple, des rapports très médiatisés faisant état de vulnérabilités dans les dispositifs de santé connectés ont incité certains hôpitaux et patients à la prudence quant à l'adoption de solutions de télésurveillance, notamment les dispositifs médicaux intelligents.

- Il est crucial de répondre aux préoccupations en matière de cybersécurité et de conformité grâce au chiffrement, à des protocoles d'authentification sécurisés et au respect des normes FDA ou HIPAA afin d'instaurer la confiance. Des entreprises comme Medtronic mettent l'accent sur des fonctionnalités de sécurité avancées et des mises à jour logicielles régulières pour rassurer les utilisateurs.

- De plus, le coût relativement élevé des dispositifs avancés dotés d'IA, comparé aux outils de surveillance classiques, peut freiner leur adoption par les professionnels de santé et les patients soucieux des coûts. Si les appareils de base de marques comme Withings sont plus abordables, les fonctionnalités haut de gamme telles que l'ECG continu ou l'analyse prédictive sont plus onéreuses.

- Pour maintenir la croissance du marché en Amérique du Nord, il est essentiel de surmonter ces défis grâce à une sécurité des données robuste, au respect des réglementations, à l'éducation des consommateurs et au développement d'appareils rentables.

- L’obsolescence technologique rapide et les mises à jour logicielles fréquentes peuvent poser des problèmes aux professionnels de santé et aux patients, nécessitant une formation continue et des investissements dans des systèmes compatibles.

- La variabilité des réglementations et des délais d'approbation des dispositifs médicaux connectés au niveau des États peut ralentir le lancement et l'adoption des produits, en particulier dans les systèmes de santé multi-états.

Portée du marché des dispositifs médicaux intelligents en Amérique du Nord

Le marché est segmenté en fonction du type de produit, de la technologie, de la modalité, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché nord-américain des dispositifs médicaux intelligents est segmenté, selon le type de produit, en dispositifs de diagnostic et de surveillance et dispositifs thérapeutiques. Le segment des dispositifs de diagnostic et de surveillance a dominé le marché en 2025, représentant 52,3 % des revenus. Cette domination s'explique par l'adoption croissante de solutions de surveillance continue pour les maladies chroniques telles que le diabète et les troubles cardiovasculaires. Les hôpitaux et les cliniques privilégient de plus en plus les dispositifs portables de diagnostic et les outils de télésurveillance pour améliorer la prise en charge des patients et réduire les taux de réadmission. À domicile, les patients utilisent également des dispositifs tels que des glucomètres, des électrocardiographes portables et des oxymètres de pouls pour un suivi en temps réel, ce qui stimule la croissance du segment. L'intégration de l'intelligence artificielle et de l'analyse de données dans le cloud renforce la valeur des dispositifs de diagnostic et de surveillance en fournissant des informations prédictives et des capacités de détection précoce. L'intérêt croissant pour la médecine préventive et les initiatives de télémédecine alimente une demande soutenue pour ce segment.

Le segment des dispositifs thérapeutiques devrait connaître la croissance la plus rapide, avec un TCAC de 13,8 % entre 2026 et 2033. Cette croissance est principalement tirée par les innovations dans les solutions de thérapie connectée, telles que les pompes à insuline, les dispositifs de neurostimulation et la robotique de réadaptation. Par exemple, les pompes à perfusion portables dotées d'intelligence artificielle permettent un dosage précis et une surveillance à distance, améliorant ainsi l'observance du traitement et les résultats thérapeutiques. Le développement des soins à domicile et la prévalence croissante des maladies chroniques accélèrent l'adoption des dispositifs thérapeutiques. L'intégration avec les applications mobiles et les plateformes de santé numérique renforce l'engagement des patients et la personnalisation des traitements. De plus, l'amélioration des politiques de remboursement et de la couverture d'assurance pour les dispositifs thérapeutiques à usage domestique favorise une adoption rapide par le marché.

- Par type

Le marché est segmenté, selon le type de dispositif, en dispositifs portables (patchs adhésifs), dispositifs externes (clips de ceinture) et appareils portables. Le segment des dispositifs portables (patchs adhésifs) a dominé le marché en 2025, représentant 45,7 % des revenus. Cette position dominante s'explique par la préférence des patients pour une surveillance continue et non invasive, notamment dans la prise en charge des maladies chroniques. Les patchs adhésifs permettent un suivi en temps réel des paramètres vitaux, tels que l'ECG, la glycémie et la température, ce qui est précieux pour la télésurveillance. Les hôpitaux et les services de soins à domicile adoptent de plus en plus ces dispositifs afin de réduire les hospitalisations. Leur conception compacte et légère garantit le confort du patient et améliore l'observance du traitement. L'intégration avec des applications mobiles et des tableaux de bord en ligne permet aux cliniciens de surveiller les patients à distance et d'intervenir rapidement.

Le segment des appareils portables devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la demande croissante de solutions de diagnostic portables et utilisables au chevet du patient. Des appareils tels que les échographes portables, les glucomètres portables et les stéthoscopes numériques permettent des tests rapides en milieu clinique et à domicile. Par exemple, les appareils portables permettent aux professionnels de santé de terrain de suivre les patients dans les zones rurales où l'accès aux hôpitaux est limité. La rapidité des résultats et la connectivité sans fil pour la transmission des données favorisent leur adoption. Les appareils portables intègrent également de plus en plus de systèmes d'aide à la décision basés sur l'IA pour une précision diagnostique accrue. La sensibilisation croissante à la médecine préventive et le besoin de diagnostics rapides soutiennent la forte croissance de ce segment.

- Par la technologie

En fonction de la technologie utilisée, le marché se segmente en pompes à ressort, pompes motorisées, pompes rotatives, pompes à batterie extensible, pompes à gaz sous pression et autres. Le segment des pompes rotatives a dominé le marché en 2025, représentant 41,5 % des revenus. Cette domination s'explique principalement par son utilisation répandue dans les systèmes d'administration de médicaments, tels que les pompes à insuline et les dispositifs de perfusion. La technologie des pompes rotatives offre un dosage précis et constant, essentiel à l'efficacité thérapeutique et à la sécurité des patients. Les hôpitaux et les cliniques s'appuient sur cette technologie pour les soins ambulatoires et hospitaliers. Sa durabilité et sa fiabilité à long terme favorisent également son adoption dans les soins à domicile. L'intégration avec la surveillance numérique et les applications mobiles améliore le contrôle du dosage et l'observance du traitement.

Le segment des batteries extensibles devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par les dispositifs portables et les appareils à porter sur soi nécessitant une autonomie prolongée sans recharges fréquentes. Par exemple, les moniteurs cardiaques portables et les systèmes de surveillance continue de la glycémie utilisent cette technologie pour garantir un suivi ininterrompu. Cette technologie favorise la conception de dispositifs compacts et le confort du patient, un aspect essentiel pour les soins à domicile. La demande croissante de télésurveillance et d'intégration de la télémédecine accélère l'adoption de cette technologie. Elle permet un suivi continu sur plusieurs jours, réduisant ainsi les temps d'arrêt des appareils et améliorant la prise en charge des patients. L'augmentation des investissements dans les dispositifs médicaux économes en énergie contribue également à la croissance de ce segment.

- Par modalité

Selon leur mode d'utilisation, le marché se divise en dispositifs portables et non portables. Le segment des dispositifs portables a dominé le marché en 2025, représentant 42,5 % des revenus. Les dispositifs médicaux portables permettent une surveillance continue des paramètres de santé des patients, tels que la fréquence cardiaque, la glycémie et la pression artérielle. Les hôpitaux, les cliniques et les services de soins à domicile adoptent de plus en plus ces dispositifs pour faciliter la télémédecine, améliorer l'observance thérapeutique et réduire les réhospitalisations. Les dispositifs portables s'intègrent facilement aux smartphones et aux plateformes de santé numérique pour une surveillance et des alertes en temps réel. Leur praticité, leur précision et leur mobilité contribuent à leur forte adoption. L'intérêt croissant pour la prévention et la prise en charge des maladies chroniques stimule davantage la demande.

Le segment des dispositifs non portables devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les dispositifs de soins au chevet du patient, les moniteurs de chevet et les équipements thérapeutiques fixes. Par exemple, les dispositifs non portables de surveillance respiratoire et de dialyse en milieu clinique connaissent une adoption rapide. Cette technologie est enrichie par l'Internet des objets (IoT) et l'intelligence artificielle (IA) pour la surveillance à distance et l'analyse prédictive. Le développement des soins ambulatoires et des programmes de réadaptation à domicile stimule la demande. Les dispositifs non portables sont privilégiés en milieu clinique pour leur haute précision et leur capacité à gérer des diagnostics et des traitements complexes. L'intégration aux systèmes de gestion hospitalière renforce encore la croissance du marché.

- Sur demande

En fonction de l'application, le marché est segmenté en oncologie, diabète, maladies auto-immunes, maladies infectieuses, sport et bien-être, troubles du sommeil et autres. Le segment du diabète dominait le marché en 2025, représentant 49,2 % des revenus. Cette position dominante s'explique par la forte prévalence du diabète aux États-Unis, la demande croissante de dispositifs de surveillance continue du glucose (SCG) et leur intégration avec des applications mobiles pour le suivi des données en temps réel et l'ajustement des doses d'insuline. Les hôpitaux et les services de soins à domicile adoptent largement la SCG et les pompes à insuline connectées pour améliorer la prise en charge des patients. L'accès à des analyses basées sur l'intelligence artificielle (IA) favorise les soins prédictifs et les traitements personnalisés.

Le segment Sport et Fitness devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption croissante des moniteurs d'activité connectés, des cardiofréquencemètres et des appareils de rééducation intelligents. Par exemple, les appareils qui surveillent la fréquence cardiaque, la saturation en oxygène et les indicateurs de performance sont de plus en plus utilisés dans les salles de sport, les clubs sportifs et par les athlètes individuels. La sensibilisation accrue à la santé et l'intégration de l'IA pour des recommandations personnalisées stimulent cette adoption. Le segment bénéficie également de l'essor des programmes de remise en forme à domicile et de télérééducation. L'intégration avec les plateformes numériques et les applications mobiles pour le suivi des données et le coaching accélère encore davantage cette croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile, clubs sportifs et autres. Le segment des hôpitaux a dominé le marché en 2025, représentant la plus grande part de revenus (44,5 %), grâce à l'adoption massive de dispositifs médicaux intelligents pour la surveillance des patients hospitalisés, les soins intensifs et la prise en charge des maladies chroniques. Les hôpitaux déploient de plus en plus de dispositifs de diagnostic et de traitement basés sur l'IA afin d'améliorer leur efficacité opérationnelle et les résultats pour les patients. Cette adoption à grande échelle est favorisée par l'intégration aux systèmes de dossiers médicaux électroniques, aux plateformes de télésanté et aux réseaux de surveillance des patients.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de télésurveillance, de dispositifs portables et de solutions thérapeutiques pour les maladies chroniques. Par exemple, les patients atteints de diabète, de maladies cardiovasculaires ou de troubles du sommeil utilisent des dispositifs connectés à domicile pour un suivi quotidien et des téléconsultations. L'intérêt croissant pour les soins à domicile, le vieillissement de la population et la sensibilisation accrue aux solutions de santé numérique favorisent l'adoption de ces solutions. Le remboursement des dispositifs à usage domestique par les assurances contribue également à cette croissance. Enfin, la commodité, le confort et la rentabilité des solutions de soins à domicile accélèrent leur adoption.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies, vente en ligne et autres. Le segment de la vente en ligne a dominé le marché en 2025, représentant 38,9 % du chiffre d'affaires. Cette domination s'explique par la préférence croissante des consommateurs pour les achats directs, la commodité et la livraison à domicile de dispositifs médicaux connectés. Les plateformes en ligne proposent des informations détaillées sur les produits, des outils de comparaison et des services de gestion des dispositifs par abonnement, favorisant ainsi leur adoption.

Le segment des pharmacies devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à l'accessibilité, aux conseils professionnels et au développement des partenariats avec les fabricants de dispositifs médicaux. Par exemple, les glucomètres et les tensiomètres connectés sont de plus en plus distribués en pharmacie, permettant ainsi aux clients d'acheter ces appareils en même temps que leurs médicaments. Les pharmaciens fournissent également des conseils sur l'utilisation, le calibrage et l'intégration des appareils avec les applications mobiles. La confiance croissante dans les services de santé proposés en pharmacie et l'expansion des chaînes de pharmacies dans les zones urbaines et périurbaines soutiennent cette forte croissance.

Analyse régionale du marché des dispositifs médicaux intelligents en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des dispositifs médicaux intelligents avec la plus grande part de revenus (78,9 %) en 2025, ce qui se caractérise par une adoption précoce des technologies de santé avancées, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Les professionnels de santé et les patients de la région apprécient grandement la commodité, la surveillance en temps réel et les informations prédictives offertes par les dispositifs médicaux intelligents, notamment les outils de diagnostic portables, les solutions de télésurveillance et les dispositifs thérapeutiques connectés.

- Cette adoption généralisée est également favorisée par une population férue de technologie, des initiatives gouvernementales fortes encourageant la télésurveillance des patients et la présence de fabricants clés de dispositifs médicaux, faisant des dispositifs médicaux intelligents des outils essentiels tant en milieu clinique qu'à domicile.

Analyse du marché américain des dispositifs médicaux intelligents

Le marché américain des dispositifs médicaux intelligents a généré 78,9 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide des technologies de santé connectée et le développement de la télémédecine. Patients et professionnels de santé privilégient de plus en plus la surveillance à distance, le diagnostic continu et les solutions de traitement personnalisées. L'essor des soins à domicile, conjugué à une forte demande en dispositifs portables dotés d'intelligence artificielle et en applications mobiles, stimule davantage le secteur des dispositifs médicaux intelligents. Par ailleurs, l'intégration de ces dispositifs aux dossiers médicaux électroniques (DME) et aux plateformes d'analyse prédictive contribue significativement à la croissance du marché.

Aperçu du marché canadien des dispositifs médicaux intelligents

Le marché canadien des dispositifs médicaux intelligents devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, alimentée par l'augmentation des investissements dans les infrastructures de santé et un fort accent mis sur les initiatives de santé numérique. La sensibilisation croissante des patients, conjuguée à l'adoption de la télésurveillance et des solutions de télémédecine, favorise l'essor des dispositifs médicaux intelligents. Les professionnels de la santé canadiens utilisent des dispositifs connectés pour la gestion des maladies chroniques, la surveillance des patients hospitalisés et les soins préventifs. L'intégration aux applications de santé mobile et à l'analyse de données par intelligence artificielle contribue également à améliorer les résultats pour les patients et l'efficacité opérationnelle.

Analyse du marché mexicain des dispositifs médicaux intelligents

Le marché mexicain des dispositifs médicaux intelligents devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'élargissement de la couverture santé et l'adoption croissante des technologies médicales de pointe. L'urbanisation croissante, l'amélioration des infrastructures hospitalières et les initiatives gouvernementales de modernisation des services de santé stimulent la croissance du marché. L'intérêt grandissant des Mexicains pour les dispositifs de surveillance à domicile et les thérapies portables contribue également à la demande. Par ailleurs, les partenariats entre fabricants de dispositifs médicaux nationaux et internationaux facilitent l'accès à des solutions médicales intelligentes, abordables et innovantes.

Part de marché des dispositifs médicaux intelligents en Amérique du Nord

Le secteur des dispositifs médicaux intelligents en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Abbott (États-Unis)

- Dexcom, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- BD (États-Unis)

- Masimo Corporation (États-Unis)

- ResMed Inc. (États-Unis)

- iRhythm Technologies, Inc. (États-Unis)

- AliveCor, Inc. (États-Unis)

- Qardio, Inc. (États-Unis)

- Sempulse Corporation (États-Unis)

- Zephyr Technology Corporation (États-Unis)

- Apple Inc. (États-Unis)

- Fitbit LLC (États-Unis)

- GE HealthCare (États-Unis)

- Stryker (États-Unis)

- Omron Healthcare, Inc. (États-Unis)

- Welch Allyn, Inc. (États-Unis)

- Hill-Rom Services, Inc. (États-Unis)

- NeuroMetrix, Inc. (États-Unis)

Quels sont les développements récents sur le marché des dispositifs médicaux intelligents en Amérique du Nord ?

- En octobre 2024, les dispositifs médicaux portables EmeTerm Smart et HeadaTerm 2 ont obtenu une homologation de dispositif médical (HDM) de Santé Canada, autorisant leur commercialisation au Canada pour le soulagement du mal des transports et des migraines. Cette obtention illustre les progrès réglementaires en Amérique du Nord et l'adoption croissante des technologies thérapeutiques portables au-delà du cadre réglementaire de la FDA américaine.

- En août 2024, la montre médicale Masimo W1® a reçu l'autorisation 510(k) de la FDA pour son intégration au système de télésurveillance Masimo SafetyNet®, permettant la transmission continue des signes vitaux (par exemple, SpO₂, fréquence cardiaque) au poignet aux soignants et aux cliniciens via une connexion sécurisée au cloud, ce qui représente une avancée significative dans la surveillance à distance des patients.

- En mars 2024, la FDA américaine a autorisé la commercialisation du premier système de surveillance continue du glucose en vente libre, le Dexcom Stelo Glucose Biosensor System, élargissant ainsi l'accès à la surveillance du glucose en temps réel aux adultes sans ordonnance et permettant une autosurveillance plus large de la glycémie en dehors des établissements de santé.

- En janvier 2024, la plateforme portable SimpleSense‑BP de Nanowear a reçu l'autorisation 510(k) de la FDA pour la surveillance continue de la pression artérielle sans brassard et basée sur l'IA, ce qui représente un pas en avant pour le diagnostic non invasif de l'hypertension à domicile.

- En novembre 2023, la montre médicale W1™ de Masimo a obtenu l'autorisation 510(k) de la FDA pour une utilisation avec ou sans ordonnance, permettant une surveillance continue de la saturation en oxygène et du rythme cardiaque chez les adultes à domicile et en milieu hospitalier, ce qui marque l'intégration croissante des dispositifs de diagnostic portables dans les soins de santé courants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.