North America Vital Signs Monitoring Market

Taille du marché en milliards USD

TCAC :

%

USD

9.11 Billion

USD

15.19 Billion

2025

2033

USD

9.11 Billion

USD

15.19 Billion

2025

2033

| 2026 –2033 | |

| USD 9.11 Billion | |

| USD 15.19 Billion | |

| % | |

|

Segmentation du marché nord-américain de la surveillance des signes vitaux, par type de produit (appareils de surveillance de la température, tensiomètres et oxymètres de pouls), par utilisateur final (hôpitaux, cabinets médicaux, soins à domicile, centres ambulatoires, services d'urgence et autres) - Tendances du secteur et prévisions jusqu'en 2033

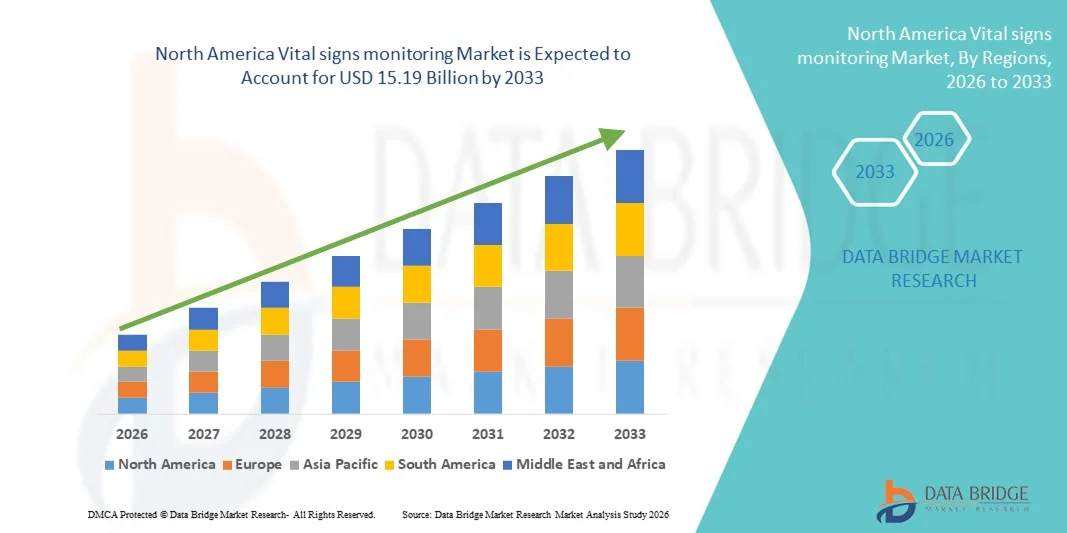

Taille du marché nord-américain de la surveillance des signes vitaux

- Le marché nord-américain de la surveillance des signes vitaux était évalué à 9,11 milliards de dollars américains en 2025 et devrait atteindre 15,19 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de télésurveillance des patients , la solidité des infrastructures de santé aux États-Unis et au Canada, et la prévalence croissante des maladies chroniques qui nécessitent un suivi régulier des paramètres vitaux tels que la fréquence cardiaque, la pression artérielle, la fréquence respiratoire et la saturation en oxygène.

- De plus, la demande croissante des consommateurs et des prestataires de soins pour des dispositifs de surveillance précis, conviviaux et connectés, tant en milieu hospitalier qu'à domicile, fait des solutions de surveillance des signes vitaux des composantes essentielles des systèmes de soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des technologies de surveillance des signes vitaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la surveillance des signes vitaux en Amérique du Nord

- Les dispositifs de surveillance des signes vitaux, permettant la mesure continue de paramètres tels que la température, la pression artérielle et la saturation en oxygène, sont des éléments de plus en plus essentiels de la prestation de soins de santé modernes dans les hôpitaux, les cliniques et les services de soins à domicile en raison de leur capacité à fournir des données en temps réel, à prendre en charge la surveillance à distance et à s'intégrer aux écosystèmes de santé numérique.

- La demande croissante de solutions de surveillance des signes vitaux est principalement due à la prévalence accrue des maladies chroniques, au vieillissement de la population, à l'adoption croissante des technologies de télésurveillance des patients et à la nécessité d'une prise de décision clinique rapide pour améliorer la prise en charge des patients.

- Les États-Unis ont dominé le marché nord-américain de la surveillance des signes vitaux en 2025, avec une part de revenus de 70,8 %. Cette domination s'explique par une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence de fabricants de dispositifs médicaux de premier plan . L'adoption de ces dispositifs est importante dans les hôpitaux, les cabinets médicaux et les services de soins à domicile, et est stimulée par les innovations en matière de dispositifs de surveillance portables, sans fil et basés sur l'intelligence artificielle.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain de la surveillance des signes vitaux au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, du vieillissement de la population et de la sensibilisation croissante aux solutions de télésurveillance.

- Les tensiomètres ont dominé le marché nord-américain de la surveillance des signes vitaux avec une part de marché de 42,3 % en 2025, grâce à leur utilisation répandue dans les hôpitaux, les cabinets médicaux et les soins à domicile, due à leur facilité d'utilisation, leur fiabilité et leur rôle essentiel dans la gestion des maladies chroniques.

Portée du rapport et segmentation du marché de la surveillance des signes vitaux en Amérique du Nord

|

Attributs |

Surveillance des signes vitaux en Amérique du Nord : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la surveillance des signes vitaux en Amérique du Nord

Amélioration des soins aux patients grâce à l'intégration des objets connectés et de l'IA

- Une tendance importante et en pleine accélération sur le marché nord-américain de la surveillance des signes vitaux est l'intégration croissante des dispositifs portables et de l'intelligence artificielle (IA) dans les systèmes de surveillance des patients, améliorant ainsi le suivi de la santé en temps réel et les informations prédictives.

- Par exemple, le moniteur portable BioSticker surveille en continu plusieurs signes vitaux et intègre des algorithmes d'IA pour alerter les soignants en cas d'anomalies potentielles, permettant ainsi des interventions rapides. De même, le Radius-7 de Masimo assure une surveillance sans fil de la saturation en oxygène et du rythme cardiaque, et est utile dans les applications hospitalières et de soins à domicile.

- L'intégration de l'IA dans la surveillance des signes vitaux permet une analyse prédictive pour la détection précoce des détériorations et des informations personnalisées sur le patient. Par exemple, certains systèmes EarlySense analysent les cycles de sommeil et les mouvements pour prédire les risques pour la santé et peuvent envoyer des alertes en cas de tendances inhabituelles des signes vitaux.

- L'intégration transparente des dispositifs de surveillance des signes vitaux aux dossiers médicaux électroniques (DME) et aux plateformes de télésanté facilite la surveillance centralisée de plusieurs patients, permettant aux cliniciens de gérer et de réagir efficacement aux variations des signes vitaux à partir d'une interface unique.

- Cette tendance vers des solutions de surveillance plus intelligentes, connectées et centrées sur le patient redéfinit en profondeur les attentes en matière de soins de santé, incitant ainsi des entreprises comme iHealth à développer des moniteurs portables dotés d'intelligence artificielle, d'alertes prédictives et d'une intégration fluide aux plateformes de télésanté.

- La demande en dispositifs de surveillance des signes vitaux combinant technologie portable, intelligence artificielle et connectivité croît rapidement dans les hôpitaux, les cabinets médicaux et les services de soins à domicile, les acteurs du secteur privilégiant de plus en plus la commodité, la sécurité et la continuité des soins aux patients.

- De plus, le développement des plateformes de surveillance basées sur le cloud permet aux hôpitaux et aux prestataires de soins à domicile de surveiller plusieurs patients simultanément, améliorant ainsi l'efficacité opérationnelle et réduisant le besoin d'une surveillance physique constante.

Dynamique du marché de la surveillance des signes vitaux en Amérique du Nord

Conducteur

Besoins croissants dus à la prévalence des maladies chroniques et à l'adoption des soins à distance

- La prévalence croissante des maladies chroniques, le vieillissement de la population et l'adoption grandissante des solutions de télésurveillance des patients sont des facteurs importants expliquant la demande accrue d'appareils de surveillance des signes vitaux.

- Par exemple, en mars 2025, Masimo a annoncé l'élargissement de sa gamme de dispositifs portables de surveillance des patients afin d'y inclure des appareils de télésurveillance continue pour les soins chroniques, soulignant ainsi l'importance accordée par le secteur aux solutions connectées.

- Alors que les professionnels de santé recherchent un dépistage précoce et des interventions rapides, les moniteurs de signes vitaux offrent des fonctionnalités telles que le suivi continu, les alertes prédictives et l'intégration aux plateformes de télésanté, constituant ainsi une amélioration significative par rapport aux dispositifs de contrôle ponctuel traditionnels.

- De plus, la popularité croissante des services de soins à domicile et de la télémédecine fait des moniteurs de signes vitaux des éléments essentiels de la prise en charge des patients, permettant aux cliniciens de surveiller à distance de multiples paramètres physiologiques.

- La commodité de la surveillance sans fil et portable, l'intégration avec les smartphones ou les tablettes et les capacités d'alerte en temps réel sont des facteurs clés qui favorisent l'adoption de la surveillance des signes vitaux dans les hôpitaux, les cabinets médicaux et les services de soins à domicile.

- La tendance vers des solutions d'analyse basées sur l'IA et de surveillance centrée sur le patient, associée à une sensibilisation accrue des professionnels de santé et des patients, contribue à la croissance soutenue du marché.

- Par exemple, l'intégration de la surveillance multiparamètres aux patchs portables permet une transition fluide entre l'hôpital et les soins à domicile, favorisant le rétablissement du patient et réduisant les taux de réadmission.

- De plus, l'augmentation des financements publics et privés alloués aux initiatives de santé numérique favorise l'adoption des dispositifs de surveillance connectés, créant ainsi de nouvelles opportunités pour les fabricants de dispositifs et les développeurs de logiciels.

Retenue/Défi

Préoccupations liées à la confidentialité des données et coûts élevés des appareils

- Les préoccupations liées à la confidentialité des données et à la cybersécurité des dispositifs de surveillance des patients connectés constituent un obstacle majeur à une plus large diffusion sur le marché, car ces dispositifs dépendent de la connectivité réseau et des logiciels basés sur le cloud.

- Par exemple, des rapports faisant état de vulnérabilités dans les systèmes de télésurveillance ont incité certains hôpitaux et prestataires de soins à domicile à la prudence quant à l'adoption de moniteurs de signes vitaux connectés.

- Répondre à ces préoccupations grâce à un chiffrement sécurisé, des plateformes conformes à la loi HIPAA et des mises à jour logicielles régulières est crucial pour instaurer la confiance. Des entreprises comme iHealth et Masimo mettent l'accent sur leurs fonctionnalités de sécurité avancées pour rassurer les utilisateurs.

- De plus, le coût relativement élevé des systèmes de surveillance avancés par rapport aux dispositifs de base peut constituer un obstacle pour les petites cliniques ou les patients soucieux de leur budget, en particulier lorsque les dispositifs incluent l'analyse par IA, la surveillance multiparamètre ou des facteurs de forme portables

- Bien que les prix diminuent progressivement, le surcoût perçu pour les solutions de surveillance connectées et basées sur l'IA peut freiner leur adoption généralisée par les utilisateurs finaux sensibles aux coûts, notamment en dehors du milieu hospitalier.

- Pour surmonter ces défis, il est essentiel d'améliorer la sécurité, de sensibiliser les patients et les professionnels de santé et de développer des dispositifs abordables et faciles d'utilisation afin d'assurer une croissance durable du marché en Amérique du Nord.

- Par exemple, les problèmes d'interopérabilité entre les différents dispositifs de surveillance et les systèmes informatiques hospitaliers peuvent ralentir l'adoption, nécessitant des plateformes et des protocoles standardisés pour garantir une intégration sans faille.

- De plus, le manque de compétences techniques des soignants et des patients en matière d'utilisation des systèmes de surveillance avancés peut en restreindre l'usage, soulignant ainsi la nécessité de conceptions intuitives, de programmes de formation et d'un service client performant.

Étendue du marché de la surveillance des signes vitaux en Amérique du Nord

Le marché est segmenté en fonction du type de produit et de son utilisation finale.

- Par type de produit

Le marché nord-américain de la surveillance des signes vitaux est segmenté, selon le type de produit, en dispositifs de surveillance de la température, tensiomètres et oxymètres de pouls. Les tensiomètres dominaient le marché en 2025, représentant 42,3 % des revenus. Cette situation s'explique par leur rôle essentiel dans le suivi de l'hypertension et de la santé cardiovasculaire, tant à l'hôpital qu'en cabinet médical et à domicile. Ces appareils sont largement utilisés pour leur simplicité d'utilisation, leur précision et leur fiabilité, aussi bien en milieu clinique qu'à domicile. Les hôpitaux et les cliniques intègrent la surveillance de la pression artérielle à leurs bilans de santé de routine et à leurs programmes de prise en charge des maladies chroniques. La disponibilité de modèles connectés et sans fil favorise leur adoption, permettant la surveillance à distance des patients et le partage des données avec les professionnels de santé. Les fabricants se concentrent également sur les tensiomètres portables et sans brassard, répondant ainsi aux besoins des soins à domicile et de la télémédecine. L'innovation continue et l'intégration aux plateformes de santé numérique renforcent leur position dominante sur le marché.

Le marché des dispositifs de surveillance de la température devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 18,9 % entre 2026 et 2033, portée par leur adoption croissante dans les soins à domicile, les centres ambulatoires et les services d'urgence. La pandémie de COVID-19 a accéléré la demande de thermomètres infrarouges sans contact et de capteurs de température portables. Les professionnels de santé privilégient ces dispositifs pour une surveillance rapide, précise et hygiénique de la température corporelle des patients. L'intégration avec des systèmes d'alerte basés sur l'intelligence artificielle et des applications de santé mobile permet des notifications en temps réel en cas de fièvre ou d'évolution anormale de la température. La sensibilisation accrue au dépistage précoce des maladies et aux soins préventifs stimule l'intérêt des consommateurs pour les dispositifs de surveillance de la température à usage domestique. Par ailleurs, les hôpitaux investissent dans des systèmes automatisés de surveillance de la température afin d'optimiser le parcours patient et de renforcer les mesures de prévention des infections.

- Par utilisation finale

Selon l'utilisateur final, le marché nord-américain de la surveillance des signes vitaux se segmente en hôpitaux, cabinets médicaux, soins à domicile, centres ambulatoires, services d'urgences et autres. Les hôpitaux dominaient le marché en 2025, représentant 50,2 % des revenus, grâce à un volume élevé de patients et au besoin crucial d'une surveillance continue des signes vitaux. Ils privilégient les systèmes de surveillance multiparamètres capables de mesurer simultanément la pression artérielle, la fréquence cardiaque, la saturation en oxygène et la température. L'intégration aux dossiers médicaux électroniques (DME) permet aux cliniciens de suivre l'évolution de l'état des patients, d'optimiser les interventions et de réduire les délais d'intervention en cas d'urgence. Les hôpitaux adoptent de plus en plus les moniteurs sans fil et portables pour faciliter la mobilité au sein des services tout en garantissant la sécurité des patients. L'analyse avancée par intelligence artificielle intégrée à ces dispositifs permet une détection précoce de l'aggravation de l'état des patients, réduisant ainsi les admissions et les réadmissions en soins intensifs. Les financements publics et les initiatives hospitalières de modernisation des infrastructures contribuent également à ce fort taux d'adoption en milieu hospitalier.

Le secteur des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,4 %, entre 2026 et 2033. Cette croissance est alimentée par le vieillissement de la population, la prévalence croissante des maladies chroniques et le développement des services de télésanté. Les prestataires de soins à domicile et les patients adoptent de plus en plus les dispositifs de surveillance des signes vitaux portables pour un suivi continu à distance, réduisant ainsi la fréquence des hospitalisations. Ces dispositifs connectés envoient des alertes en temps réel aux soignants et aux cliniciens, permettant une intervention proactive. Les applications mobiles intuitives et l'intégration aux plateformes de télémédecine améliorent le confort et l'engagement des patients. La tendance aux soins centrés sur le patient et à la prise en charge des maladies chroniques à domicile stimule fortement la croissance de ce segment d'usage final. Les politiques de remboursement des assurances et les incitations gouvernementales pour les programmes de surveillance à domicile favorisent également l'adoption de ces solutions.

Analyse régionale du marché de la surveillance des signes vitaux en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain de la surveillance des signes vitaux avec la plus grande part de revenus (70,8 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence de fabricants de dispositifs médicaux de premier plan.

- Les professionnels de santé et les patients de la région apprécient particulièrement la commodité, la précision et les données en temps réel offertes par les dispositifs de surveillance des signes vitaux, ainsi que leur intégration fluide aux dossiers médicaux électroniques (DME) et aux plateformes de télésanté.

- Cette adoption généralisée est également favorisée par une infrastructure de santé solide, des dépenses de santé élevées, une population férue de technologie et l'importance croissante accordée aux soins à domicile et à la télésurveillance des patients, faisant des dispositifs de surveillance des signes vitaux des outils essentiels pour les hôpitaux, les cabinets médicaux et les services de soins à domicile.

Analyse du marché américain de la surveillance des signes vitaux

Le marché américain de la surveillance des signes vitaux a représenté la plus grande part de revenus (70,8 %) en Amérique du Nord en 2025, porté par l'adoption rapide des dispositifs de santé connectés et la demande croissante de télésurveillance des patients. Les professionnels de santé et les patients privilégient le suivi en temps réel de la pression artérielle, de la saturation en oxygène et de la température afin d'améliorer la prise en charge des patients. L'essor des soins à domicile et de la télémédecine, conjugué à une forte demande de moniteurs portables dotés d'intelligence artificielle, stimule davantage le marché. Par ailleurs, l'intégration aux dossiers médicaux électroniques (DME) et aux applications de santé mobile contribue significativement à l'expansion du marché en facilitant le partage de données et la prise en charge proactive des patients.

Analyse du marché canadien de la surveillance des signes vitaux

Le marché canadien de la surveillance des signes vitaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à l'augmentation des investissements dans le secteur de la santé, au vieillissement de la population et à une meilleure connaissance des solutions de télésurveillance. L'adoption d'appareils connectés et sans fil progresse dans les hôpitaux, les cabinets médicaux et les services de soins à domicile. Les consommateurs et les professionnels de la santé canadiens apprécient la commodité, la précision et les alertes en temps réel, ce qui favorise l'adoption de ces technologies dans les nouveaux établissements de santé et la modernisation des systèmes existants. Les initiatives gouvernementales soutenant la télésanté et les programmes de gestion des maladies chroniques contribuent également à la croissance du marché.

Analyse du marché mexicain de la surveillance des signes vitaux

Le marché mexicain de la surveillance des signes vitaux devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période prévisionnelle, portée par le développement croissant des infrastructures de santé, l'urbanisation croissante et une meilleure sensibilisation à la prise en charge des maladies chroniques. Les hôpitaux, les cliniques et les services de soins à domicile adoptent des dispositifs de surveillance connectés et portables afin d'améliorer la prise en charge des patients et leur efficacité opérationnelle. Par exemple, l'intégration croissante de tensiomètres et d'oxymètres de pouls sans fil aux plateformes de télémédecine permet aux cliniciens de surveiller les patients à distance et d'intervenir de manière proactive. Les solutions de surveillance abordables et faciles d'utilisation gagnent en popularité auprès des professionnels de santé et des patients. Le soutien gouvernemental aux initiatives de santé numérique et aux programmes de soins préventifs encourage également leur adoption dans les secteurs public et privé de la santé.

Part de marché en Amérique du Nord pour la surveillance des signes vitaux

Le secteur de la surveillance des signes vitaux en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Qardio, Inc. (États-Unis)

- Masimo Corporation (États-Unis)

- Nonin Medical, Inc. (États-Unis)

- SunTech Medical, Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Omron Healthcare, Inc. (États-Unis)

- Welch Allyn, Inc. (États-Unis)

- Philips Healthcare (Pays-Bas)

- Mindray DS USA, Inc. (États-Unis)

- CAS Medical Systems, Inc. (États-Unis)

- Société A&D, Ltd. (Japon)

- NIHON KOHDEN CORPORATION (Japon)

- Draeger Medical Systems, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- OSI Systems, Inc. (États-Unis)

- Natus Medical Incorporated (États-Unis)

- Hill Rom Holdings, Inc. (États-Unis)

- Baxter (États-Unis)

- Medtronic (Irlande)

- Nihon Seimitsu Sokki Co., Ltd. (Japon)

Quels sont les développements récents sur le marché nord-américain de la surveillance des signes vitaux ?

- En avril 2025, les discussions sectorielles ont mis en lumière l'adoption croissante des moniteurs de patients alimentés par l'IA et les innovations dans les technologies de suivi des signes vitaux de nouvelle génération, notant les tendances vers des systèmes sans fil et portables qui améliorent la précision et étendent les soins au-delà des environnements cliniques traditionnels dans le cadre d'une croissance plus large du marché.

- En avril 2024, GE HealthCare a annoncé avoir obtenu l'autorisation 510(k) de la FDA (Food and Drug Administration) américaine pour son moniteur de signes vitaux Portrait VSM, marquant une avancée majeure dans le domaine des technologies de surveillance hospitalière sans fil et permettant un déploiement plus large des solutions de surveillance des signes vitaux dans les services de soins intensifs aux États-Unis.

- En octobre 2023, Dozee a lancé « Dozee Pro Ex », un système de surveillance ambulatoire connecté permettant le suivi sans fil et continu des signes vitaux, notamment le rythme ECG, la pression artérielle, la fréquence cardiaque, la saturation en oxygène et la fréquence respiratoire, conçu pour assurer une surveillance continue des patients dans tous les contextes de soins.

- En août 2023, GE HealthCare a reçu l'autorisation de la FDA pour son moniteur de signes vitaux sans fil Portrait Mobile destiné aux hôpitaux, élargissant ainsi sa gamme de dispositifs de surveillance des patients de pointe grâce à une mobilité et une connectivité accrues pour une utilisation clinique en temps réel.

- En décembre 2022, Dozee a obtenu l'autorisation 510(k) de la FDA américaine pour sa technologie de mesure sans contact des signes vitaux, permettant un suivi des signes vitaux connecté au cloud grâce à des capteurs placés sous le matelas et au chevet du patient. Cette technologie prend en charge la surveillance à distance et la transmission automatisée des signes vitaux aux professionnels de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.