アジア・パシフィック・人工知能(AI)の創薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

660.36 Million

USD

17,753.93 Million

2025

2033

USD

660.36 Million

USD

17,753.93 Million

2025

2033

| 2026 –2033 | |

| USD 660.36 Million | |

| USD 17,753.93 Million | |

| % | |

|

医薬品市場におけるアジア太平洋人工知能(AI), 応用(ノベル医薬品候補, 医薬品の最適化と承認の浄化, 医薬品のモニタリング, 新しい病気のターゲットと経路の発見, 疾患のメカニズムの理解, 集計と統合情報, 形成とハイポテスの修飾, 薬害ノボ薬のデザイン, 薬のターゲットの発見 オールド医薬品やその他), 技術 (機械, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学

アジア・パシフィック・人工知能(AI)の創薬市場概観

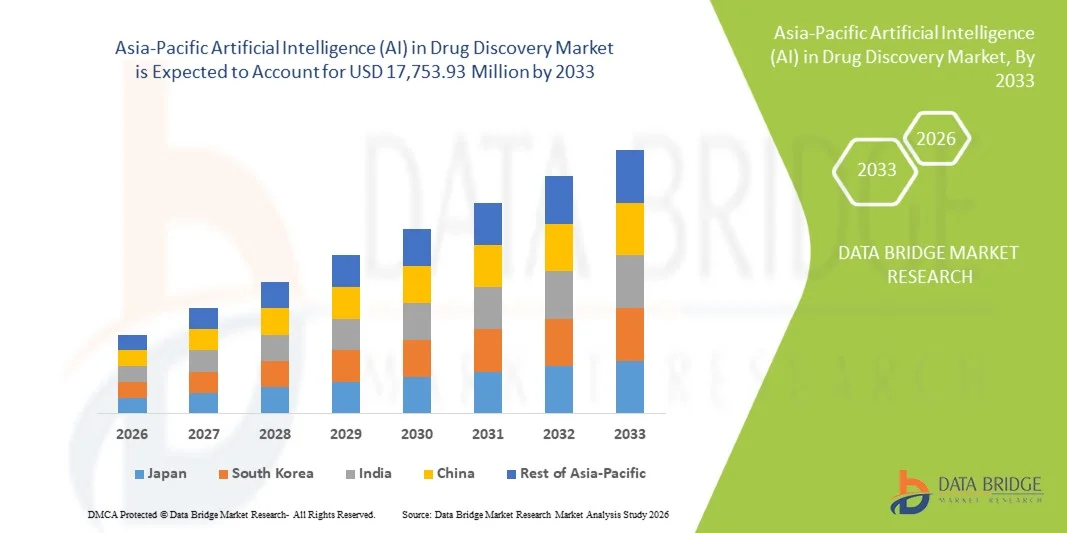

創薬市場におけるアジア太平洋人工知能(AI)は、2025年のUSD 660.36百万そして、達するために写し出されます米ドル 17,753.93 百万 によって 2033, 成長2026年から2033年にかけて50.9%のCAGR. 市場は、医薬品研究におけるAI搭載プラットフォームの採用の増加、精密医薬品への投資の増加、地域における新興および発展途上国における高価な医薬品開発プロセスの迅速・高価な需要の高まりによる強力な拡張を目撃しています。

慢性疾患および複雑な疾患の増大は、従来の創薬に関連する時間とコストを削減する必要性と相まって、機械学習、ディープラーニング、および早期研究における遺伝子AIツールの統合を加速しています。 また、デジタルヘルスケア、バイオテクノロジーのスタートアップエコシステムの拡充、製薬会社とAI技術プロバイダー間のコラボレーションの支援政府の取り組みがさらなる採用を加速しています。 AI主導のターゲット識別、リード最適化、および予測モデリングは、アジア・パシフィック市場における近代的な創薬ワークフローの重要な要素となっています。

主な市場動向と洞察

- 中国は、2025年に最大38.6%の医薬品流通市場において、アジアの人工知能(AI)を投薬し、強力な医薬品製造能力、バイオテクノロジー企業における迅速なAI統合、生命科学イノベーションにおける重要な政府支援投資で支援しました。

- 機械学習セグメントは、予測モデリング、化合物スクリーニング、および薬物ターゲット相互作用分析における広範なアプリケーションによって駆動され、2025年に42.6%のシェアで市場を率いた。

- インドは2026年から2033年にかけて、CAGRの最も急速に成長している国であり、契約研究機関(CRO)の拡大、デジタルヘルスの普及、AIスタートアップや製薬会社とのコラボレーションの拡大による燃料化が期待されています。

- フィードバック 学習は急速に成長する技術で、タンパク質構造やゲノムシーケンスなどの複雑な生物学的データを処理する際の需要の高まりを反映した、23.1%のCAGRを登録するように計画されています。

- 小型分子セグメントは、AI主導のスクリーニングプラットフォームとの強固な互換性によって導出され、製造プロセスを確立し、2025年に58.7%の収益シェアで薬の種類カテゴリを支配しました。

- ソフトウェアは、AIプラットフォーム、予測分析ツール、および薬物モデリングシステムの広範な普及によって好まれる市場の63.2%のために考慮しました。

- 神経変性疾患セグメントは、アルツハイマー病およびパーキンソン病の老化人口増加による増加の優先順位によって駆動され、22.8%のCAGRで急速に成長している徴候カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 660.36ミリオン

- 予想される市場価値 (2033):米ドル 17,753.93 百万

- 予測CAGR (2026~2033):50.9%

- 2025のリーディングカントリー:中国

- 最速成長国:インド

レポートスコープとドラッグディスカバリー市場セグメントにおけるアジア太平洋人工知能(AI)

|

アトリビュート |

アジア・パシフィック・人工知能(AI) 医薬品ディスカバリー・キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り |

|

主要市場プレイヤー |

・科学研究(アメリカ) ・ベンボレンティー(アメリカ) ・イソモルフィックラボ(アメリカ) ・エボテックSE(ドイツ) ・バイオNTech SE(ドイツ) ・ メルク・カーガ(ドイツ) ・ バイエルAG(ドイツ) ・アストラゼネカ(イギリス) ・GSK plc(イギリス) ・Sanofi(フランス) ・サービア(フランス) ・オワキン(フランス) ・Ginkgo Bioworks(米国) ・再帰医薬品(米国) ・Schrödinger Inc.(米国) ・ノバルティスAG(スイス) ・Roche Holding AG(スイス) ・ジョンソン&ジョンソンサービス株式会社(米国) ・Pfizer Inc.(米国) ・インシリコ医学(香港) |

|

マーケットチャンス |

・デノボ分子設計のための遺伝子AIの普及 ・大規模ゲノム、臨床、および現実世界医療データセットの可用性の向上 ・AI対応医薬品開発および承認経路の高速化規制対応 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ドラッグディスカバリー市場動向におけるアジア太平洋人工知能(AI)

トレンド:AI-Drivenの精密ドラッグディスカバリープラットフォームの拡張

アジアにおける医薬品・バイオテクノロジー企業は、早期研究開発におけるスピード、精度、成功率を向上させるために、AI対応の精密創薬プラットフォームへの移行が進んでいます。 これらのプラットフォームは、機械学習、ジェネレーションAI、マルチオミクスデータ(ゲノム、プロテオミクス、メタボロミクス)を統合し、新しい薬のターゲットを特定し、従来の方法よりも効率的な鉛化合物を最適化します。 このシフトは、特に腫瘍学およびまれな疾患において、患者固有の生物学的データが治療の応答を予測するために計算的にモデル化することができるパーソナライズされた医療アプローチを可能にします。

たとえば、Insilico Medicineは、2025年1月に中国でAI主導の創薬事業を拡大し、深層学習ベースの分子生成と強化学習モデルを用いた腫瘍学候補のパイプラインを強化しました。 この開発は、AIプラットフォームが実験的なツールからアジア各地の核創薬インフラに移行する方法を強調しています。

ドラッグ・ディスカバリー・マーケット・ダイナミクスのアジア太平洋人工知能(AI)

主要市場ドライバー:費用効果が大きいおよびより速い薬剤の開発のための上昇の要求

がん、心血管障害、およびアジアにおける神経疾患の増大は、医薬品会社に有意な圧力を置き、研究開発費を削減しながら薬の発見時間を短縮します。 従来型の医薬品開発は、高故障率で10年以上経ち、AIベースのソリューションはリスク低減と効率性向上に非常に魅力的です。 AI技術は、数十億の化合物の仮想スクリーニングを可能にし、予測毒性分析、より高速なリード最適化、高価な実験実験の信頼性を大幅に削減します。 製薬会社がイノベーション能力をスケーリングしているが、欧米市場と比較してコストの制約に直面しているアジアでは特に価値があります。

たとえば、2024年3月には、日本に拠点を置く製薬会社と協業し、AIを軸とした精密腫瘍薬の設計を加速する。 パートナーシップは、自動分子モデリングとアクティブ学習アルゴリズムを活用して、化合物の選択サイクルを短縮し、候補の品質を向上させることができます。

主要な拘束/チャレンジ:限られたデータ標準化と高インテグレーションの複雑性

強力な採用の勢いにもかかわらず、医薬品の市場におけるアジアのAIは、研究機関、病院、バイオテクノロジー企業における断片化された生物医学的データセットと矛盾するデータ品質に関する重要な課題に直面しています。 AIシステムには、大規模で標準化され、十分に認証されたデータセットが必要で、正確な予測を提供できますが、多くの組織は、各国のサイロデータ環境と規制の違いに苦労しています。 また、従来の医薬品研究開発ワークフローでAIプラットフォームを統合することは複雑であり、従来の実験パイプラインに依存している企業も多くいます。 実際の医薬品開発におけるAI主導のインサイトを運用する非効率性、モデルのトレーニングの制限、および遅い展開につながります。

たとえば、2023年6月には、インドの複数のバイオテクノロジー企業は、一貫性のある臨床試験データセットと複数の研究機関を横断したゲノムデータソースによるAIベースの薬物発見モデルの検証に遅れを報告しました。 これにより、地域全体でAI導入を一元にスケーリングすることで、より広範な構造的限界が反映されます。

主要市場機会:AI-Enabled創薬エコシステムとコラボレーションの拡大

アジア市場における主要な機会は、製薬会社、AIスタートアップ、学術機関、政府支援機関などを含む協業エコシステムの急速な拡大にあります。 これらのコラボレーションは、高性能コンピューティングインフラストラクチャ、大規模な生物学的データセット、および高度なAIアルゴリズムへの共有アクセスを可能にします。これにより、イノベーションの参入障壁を大幅に低減します。 クラウドベースのプラットフォームは、AIの創薬ツールへのアクセスをさらに解明し、より小規模なバイオテクノロジー企業や研究ラボが高水準の医薬品開発に重大なインフラ投資なしで参加できるようにしています。 特に、中国、韓国、日本などの国では、AI主導のヘルスケアイノベーションを積極的に推進しています。

たとえば、韓国のバイオテクノロジー企業のコンソーシアムは2025年9月、共同研究開発、大規模バーチャルスクリーニング、および共有コンパウンドライブラリをサポートする国立AI創薬プラットフォームを立ち上げました。 このイニシアチブは、エコシステムレベルの統合が地域の重要な成長ドライバーになる方法を示しています。

ドラッグディスカバリー市場スコープにおけるアジア太平洋人工知能(AI)

創薬市場におけるアジア太平洋人工知能(AI)は、応用、技術、薬の種類、提供、適応、使用終了に基づいてセグメント化されます。

- 用途別

応用に基づいて、医薬品の発見市場でのアジア太平洋AIは、新規の薬物候補、薬物の最適化、再浄化、予防試験および承認、薬物の監視、新しい病気関連の標的および経路を見つけること、疾患メカニズムの理解、集計および合成情報、仮説の形成と認定、デノボ薬の設計、古い薬の薬のターゲットを見つけること、および他に分けられます。 Novel Drug Candidatesのセグメントは、2025年に29.8%のシェアで市場を支配し、初期段階の薬物検出パイプラインのAI対応加速のための強力な要求によって駆動しました。 アジア・パシフィックの製薬企業は、AIモデルを活用して、新たな化学物質の早期発見と成功の確率の高まりを図っています。 大規模ゲノムデータセットのメリットと予測モデリング精度の向上 AIベースの仮想スクリーニングと分子シミュレーションツールは、前臨床的発見のタイムラインを大幅に削減します。 腫瘍学および希少疾患研究への投資をさらに強化する需要が増えています。 ジェネレーションAIの継続的な進歩は、化合物のノベルティと効率性を強化しています。

De Novoドラッグデザイン部門は、2026年から2033年までのCAGRで急速に成長する見込みで、遺伝子型AIや深層学習モデルの活用により、まったく新しい分子構造を生み出しています。 このアプローチは、既存の化合物ライブラリの依存性を排除し、高機能薬候補のより迅速な識別を可能にします。 製薬会社は、精密医薬品開発のためのAI主導遺伝子化学プラットフォームを採用しています。 高度に特定の腫瘍学および神経変性疾患の治療のための上昇の要求は採用を加速しています。 クラウドベースの計算インフラストラクチャは、デノボ設計モデルのスケーラビリティをさらにサポートしています。 AIスタートアップとバイオテクノロジー企業とのコラボレーションを拡大し、アジア・パシフィック市場における成長を促進しています。

- テクノロジー

技術に基づき、市場は機械学習、深い学習、自然な言語処理、等に分けられます。 機械学習セグメントは、2025年に42.6%のシェアで市場を支配しました。予測モデリング、化合物スクリーニング、および薬物ターゲット相互作用分析における広範なアプリケーションによる。 機械学習アルゴリズムは、製薬企業が大規模な生物学的データセットを分析し、潜在的な薬物候補を特定するために広く使用されています。 初期研究では、精度を向上し、偽陽性を低下させることに非常に効果的です。 cheminformaticsとバイオインフォマティクスプラットフォームとの強力な統合により、採用を強化しています。 アルゴリズムの効率性とデータ可用性の継続的な改善は、市場リーダーシップを強化しています。 アジア・太平洋におけるAIの創薬システムの基礎技術は残っています。

ディープラーニングのセグメントは、タンパク質構造やゲノムシーケンスなどの複雑な生物学的データを処理する優れた能力によって駆動され、2026年から2033年までのCAGRで最速成長するように設計されています。 ディープラーニングモデルは、薬物ターゲット相互作用と疾患経路のより正確な予測を可能にします。 高性能コンピューティングインフラストラクチャの可用性が向上し、研究組織全体で採用を加速しています。 製薬会社は、ジェネレーション薬の設計と毒性予測のための深いニューラルネットワークを活用しています。 精密医学および個人化された療法のための成長の要求は採用を後押しします。 トランスベースのモデルの急速な進歩は、創薬能力を大幅に高めます。

- 医薬品の種類別

薬剤のタイプに基づいて、市場は小さい分子および大きい分子薬に分けられます。 小規模分子セグメントは、AI主導のスクリーニングプラットフォームとの強固な互換性によって駆動され、製造プロセスを確立し、2025年に58.7%のシェアで市場を支配しました。 小さな分子は、AIベースの仮想スクリーニングと最適化に理想的な、計算式をモデル化しやすくなります。 製薬会社は、開発コストを削減し、規制経路の高速化のために、このセグメントを好む。 それは腫瘍学、心血管および新陳代謝疾患の研究で広く利用されています。 AI技術は、このセグメントにおけるリード識別と構造活性関係分析を大幅に向上させます。 強力な歴史的データ可用性により、モデルのトレーニングと予測精度が向上します。

2026年から2033年までのCAGRで急速に成長する大型分子セグメントは、生態学、モノクローナル抗体、タンパク質ベースの治療に対する需要の増加によって駆動される。 複雑なタンパク質構造をモデル化し、生物学的相互作用を予測するためにAIがますます使用されています。 構造生物学および計算蛋白質の折りたたみの進歩は加速の採用です。 製薬会社は、がんおよび自己免疫疾患の生態学に大きく投資しています。 AIベースの最適化ツールは、大きな分子の安定性と有効性を改善しています。 アジア・パシフィックを横断するバイオロジカル薬のパイプラインは、さらにセグメントの拡大を推進しています。

- 提供サービス

提供に基づいて、市場はソフトウェアおよびサービスに分けられます。 ソフトウェアセグメントは、AIプラットフォームの広範な導入、予測分析ツール、および薬物モデリングシステムによって駆動され、2025年に63.2%のシェアで市場を支配しました。 ソフトウェアソリューションは、AI主導の創薬ワークフローに集中し、シミュレーション、データ統合、複合スクリーニングを可能にします。 製薬会社は、エンドツーエンドの医薬品開発のための統合AIプラットフォームにますます投資しています。 クラウドベースのソフトウェア展開は、スケーラビリティとアクセシビリティを強化しています。 継続的なアップデートとアルゴリズムの改善は、ソフトウェアの採用を強化しています。 R&Dワークフローの自動化のための強力な要求は、さらに強化された優位性です。

2026年から2033年までの20.9%のCAGRで、AIコンサルティング、モデルトレーニング、データ管理サービスの需要が高まっています。 多くの製薬会社は、社内のAIの専門知識が欠如し、外部サービスプロバイダの信頼性を高めています。 CROとAIのスタートアップは、専門創薬支援サービスを提供します。 統合、カスタマイズ、メンテナンスサービスがAI導入に不可欠になっています。 医薬品研究開発におけるアウトソーシングトレンドの拡大が更に成長しています。 AIシステムが複雑化し、管理サービスの需要が高まっています。

- インディケーション

徴候に基づいて、市場は免疫腫瘍学、神経変性疾患、心血管疾患、代謝疾患、その他に分けられます。 免疫腫瘍学セグメントは、2025年に39.5%のシェアで市場を支配し、アジア太平洋における高精度腫瘍学研究に重点を置いています。 AIは、腫瘍バイオマーカーを特定し、免疫反応を予測し、標的療法を設計するために広く使用されています。 製薬会社はAIの分析によって支えられるがんの薬剤のパイプラインで大いに投資しています。 腫瘍学データセットの高可用性により、モデルの精度と発見速度が向上します。 免疫療法の採用の増加は、さらにセグメント優位性を強化しています。 がん治療戦略における継続的なイノベーションは、持続的な成長をサポートします。

神経変性疾患のセグメントは、アルツハイマー病およびパーキンソン病の老化人口の増加によって駆動され、2026年から2033年までのCAGRで最速成長することが期待されます。 早期バイオマーカーや病気の進行状況を予測するために、AIはますます活用されています。 神経データセットにおけるAI主導パターン認識によるこの領域の創薬に役立ちます。 限られた処置の選択はR & Dで高い投資を押します。 製薬会社は、AIを活用してCNS医薬品開発を加速しています。 早期診断と介入に重点を置き、さらなる拡大をサポートします。

- エンド使用

エンドユースをベースに、契約研究機関(CRO)、医薬品・バイオテクノロジー企業、研究センター、学術機関等に市場を区分しています。 製薬&バイオテクノロジー企業セグメントは、2025年に52.4%のシェアで市場を支配し、強力な投資能力と医薬品開発パイプラインの直接関与によって駆動しました。 これらの企業は、早期にAI技術の採用者であり、発見と臨床開発の効率性を高めています。 社内の研究開発ワークフローにAIの統合が意思決定を改善し、故障率を削減します。 大規模なデータセットと独自の化合物は、モデルのトレーニングに強い利点を提供します。 AI企業との戦略的パートナーシップは、さらなる能力を強化しています。 継続的なデジタル変革の取り組みは、長期的な優位性をサポートします。

受託研究機関(CRO)セグメントは、2026年から2033年にかけて21.9%のCAGRで急速に成長する見込みで、製薬会社による医薬品の発見活動のアウトソーシングを増加させています。 CROs は、AI プラットフォームを採用し、費用対効果の高い研究開発サービスを提供しています。 仮想創薬モデルの拡張は、サービス効率を高めています。 フレキシブルなR&D容量の需要は、アウトソーシングのトレンドを後押ししています。 CROsは、競争を維持するために高度なAIインフラに投資しています。 CROとバイオテクノロジーのスタートアップとのコラボレーションを強化し、さらなる成長を加速します。

ドラッグ・ディスカバリー・マーケット地域分析におけるアジア太平洋人工知能(AI)

中国は、2025年に最大38.6%の医薬品流通市場において、アジアの人工知能(AI)を投薬し、強力な医薬品製造能力、バイオテクノロジー企業における迅速なAI統合、生命科学イノベーションにおける重要な政府支援投資で支援しました。 また、幅広いゲノムデータベース、急速に成長するバイオテクノロジーエコシステム、AI技術プロバイダーと製薬会社とのコラボレーションの増加にもメリットがあります。 ターゲット識別、リード最適化、および精密医療アプリケーションを横断する機械学習およびディープラーニングプラットフォームのライジング展開は、市場成長を加速しています。 計算生物学の継続的進歩、革新のための有利な規制支援、および成長の焦点は加速する新薬の開発に続き、アジア・パシフィック市場における中国のリーダーシップ・ポジションを強化します。

インドの人工知能 (AI) 医薬品ディスカバリー市場 洞察

医薬品市場におけるインドAIは、医薬品のアウトソーシング活動を拡大し、バイオテクノロジーのスタートアップにおけるAI導入を加速し、政府がデジタルヘルスケアのイノベーションに注力するという強い成長を目撃しています。 先進の契約研究機関(CRO)のエコシステムと熟練したデータサイエンスの才能の強力な可用性は、初期の医薬品開発におけるAIの急速な統合を支援しています。 また、慢性疾患の蔓延と費用対効果の高い薬物発見ソリューションの需要増加は、製薬会社や学術機関の採用を加速しています。 世界的な製薬会社とインドのバイオテクノロジー企業とのコラボレーションを強化し、市場拡大を強化しています。

ドラッグ・ディスカバリー・マーケット・インサイトにおける日本人工知能(AI)

創薬市場における日本AIは、医薬品の研究開発基盤を強化し、高度に計算された生物学能力、精密医薬品のアプローチの採用が進んでいます。 製薬企業や研究所は、分子スクリーニング、バイオマーカーの発見、毒性予測のAIを利用しています。 また、医療におけるデジタルトランスフォーメーションのための政府支援や、高齢化に伴う疾患研究への投資の増加は、AIの採用を加速しています。 ロボティクス、ビッグデータ分析、深層学習プラットフォームの統合により、日本における医薬品の発見効率をさらに高めています。

ドラッグディスカバリー市場インサイトにおける中国人工知能(AI)

創薬市場における中国AIは、AIとバイオテクノロジーの革新、大規模製薬製造能力、ライフサイエンス研究開発への投資の増加のために急速に拡大しています。 広大な生物医学データセット、強力なAIスタートアップエコシステム、製薬企業とテクノロジープロバイダー間のコラボレーションが高まっています。 標的識別、鉛の最適化および腫瘍学の薬剤の開発でAIは広く利用されています。 国内のバイオテクノロジー企業を継続的に拡大し、世界的な創薬パートナーシップへの参加を増加させることで、中国でのリーダーシップを強化しています。

ドラッグディスカバリー市場インサイトにおける韓国人工知能(AI)

創薬市場における韓国AIは、政府主導のイノベーションプログラム、先進のデジタルヘルスケアインフラ、AIベースのバイオテクノロジー研究への投資の増加により、着実に成長しています。 製薬企業や学術機関は、医薬品スクリーニング、タンパク質モデリング、臨床試験の最適化のためのAIプラットフォームを採用しています。 国の強力な半導体およびデータインフラは、AIの創薬に必要な高性能コンピューティングもサポートしています。 また、バイオテクノロジー企業とAIのスタートアップとのコラボレーションが加速し、精密医療と希少疾患の治療におけるイノベーションを加速しています。

ドラッグディスカバリー市場シェアにおけるアジア太平洋人工知能(AI)

創薬業界におけるアジア太平洋人工知能(AI)は、主に、以下を含む広範な企業によって導かれています。

- Exscientia(イギリス)

- BenevolentAI(アメリカ)

- Isomorphic Labs(イギリス)

- Evotec SE(ドイツ)

- BioNTech SE(ドイツ)

- メルク・カーガ(ドイツ)

- バイエルAG(ドイツ)

- アストラゼネカ(イギリス)

- GSK plc(イギリス)

- サンオフィ(フランス)

- サービア(フランス)

- Owkin(フランス)

- Ginkgo Bioworks(米国)

- 医薬品(米国)

- Schrödinger Inc.(米国)

- Novartis AG(スイス)

- Roche Holding AG(スイス)

- ジョンソン&ジョンソンサービス株式会社(米国)

- Pfizer Inc.(米国)

- インシリコ医学(香港)

ドラッグディスカバリー市場におけるアジア太平洋人工知能(AI)の最新動向

- 2025年2月、Exscientiaは、アジア太平洋地域でAI主導の創薬のコラボレーションを拡大し、精度の腫瘍学と免疫学の医薬品開発プログラムを加速しました。 イニシアチブは、機械学習モデルと自動化学と生物学的検査システムを統合し、薬物検出ワークフローを合理化し、研究開発コストを削減します。 また、初期段階のパイプラインでの成功率を向上させることを目指し、AIを活用した医薬品イノベーションのための急速に拡大する拠点として、地域の位置を強化する

- 2024年6月、Insilico Medicineは、AI設計薬INS018 055をPhase II臨床試験に導入し、ジェネレーションAI創薬プラットフォームの有効化について発表しました。 薬は、AIベースのターゲット識別と分子生成技術から得られた有望な結果を示す、イディオパシー性肺線維症を対象としています。 この開発は、臨床的に実行可能な医薬品候補と強化されたアジア太平洋の次世代製薬イノベーションにおける成長を続けるリーダーシップを提供するAIシステムの成熟度を高めました

- 2023年3月、Insilico Medicineは、自然医学におけるAI発見薬INS018 055のフェーズI臨床試験結果を発表しました。 idiopathicの肺線維症のために開発される薬剤はAIベースの分子生成および深い学習システムを使用して、AI-generatedの混合物が人間の臨床試験に首尾よく進歩できることを確認します設計されています。 このマイルストーンは、早期発見のタイムラインを大幅に削減し、アジア太平洋地域におけるAI主導のバイオテクノロジーイノベーションのブレイクスルーをマークしました

- 2022年6月、Exscientiaは、日本における住友製薬と共同で、腫瘍学と神経科学療法に焦点を当てたAI設計の創薬プログラムを推進しました。 パートナーシップは、開発のタイムラインを削減しながら、AI搭載の分子設計と医薬品研究開発ワークフローを統合し、リード識別と最適化の効率性を向上させます。 このコラボレーションは、日本のAIの採用を精密医療に反映し、グローバルAI企業とアジア製薬企業間のクロスボーダーパートナーシップの拡大を実証しています。

- 2021年8月、中国を拠点とするAI創薬会社であるXtalPi(XtalPi)が香港証券取引所にIPOを完成し、アジアにおけるAIバイオテクノロジー分野における最大の上場企業の一つとなりました。 AI主導の創薬プラットフォームにおける投資家の信頼を大幅に強化し、地域における計算式化学とAIベースの分子シミュレーション技術の増大化を強調した。 XtalPiは量子物理、機械学習、クラウドコンピューティングを活用し、初期段階の創薬と化合物の最適化を加速し、AI対応ライフサイエンスイノベーションのための重要なハブとして中国の位置を強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の創薬市場における人工知能(AI)の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL ANALYSIS

4.2 PORETSR’S FIVE FORCES

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 THE RISE IN INCIDENCE OF CHRONIC DISEASES PROPELS NEED FOR ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY

5.1.2 STRATEGIC COLLABORATIONS, PARTNERSHIPS, AND PRODUCTS LAUNCH

5.1.3 REDUCTION IN TOTAL TIME INVOLVED IN DRUG DISCOVERY PROCESS

5.1.4 ADVANCEMENT OF ARTIFICIAL INTELLIGENCE IN THE HEALTHCARE INDUSTRY

5.2 RESTRAINTS

5.2.1 HIGH COST ASSOCIATED WITH TECHNOLOGY AND TECHNICAL LIMITATIONS

5.2.2 DISADVANTAGES AND RISKS ASSOCIATED WITH AI IN DRUG DISCOVERY

5.2.3 LACK OF AVAILABLE QUALITY DATA

5.3 OPPORTUNITIES

5.3.1 RISE IN THE INVESTMENTS FOR R&D

5.3.2 RISING HEALTHCARE INFRASTRUCTURE

5.3.3 DEVELOPMENT OF NOVEL TOOLS

5.4 CHALLENGES

5.4.1 THE ASIA PACIFIC SHORTAGE OF AI TALENT

5.4.2 ETHICAL, LEGAL, AND REGULATORY ISSUES FOR AI ADOPTION IN THE PHARMACEUTICAL SCIENCES

6 ASIA PACIFIC ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SOFTWARE

6.2.1 INTEGRATED

6.2.2 STANDALONE

6.3 SERVICES

7 ASIA PACIFIC ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY

7.1 OVERVIEW

7.2 MACHINE LEARNING (ML)

7.2.1 SUPERVISED LEARNING

7.2.2 UNSUPERVISED LEARNING

7.2.3 REINFORCEMENT LEARNING

7.3 DEEP LEARNING

7.4 NATURAL LANGUAGE PROCESSING (NLP)

7.5 OTHERS

8 ASIA PACIFIC ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET , BY DRUG TYPE

8.1 OVERVIEW

8.2 SMALL MOLECULE

8.3 LARGE MOLECULE

9 ASIA PACIFIC ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 NOVEL DRUG CANDIDATES

9.2.1 PREDICT BIOACTIVITY OF SMALL MOLECULE

9.2.2 IDENTIFY BIOLOGICS TARGET

9.2.3 OTHERS

9.3 DRUG OPTIMISATION AND RE-PURPOSING PRE-CLINICAL TESTING AND APPROVAL

9.4 DRUG MONITORING

9.5 AGGREGATING AND SYNTHESIZING INFORMATION

9.6 DE NOVO DRUG DESIGN

9.7 FINDING DRUG TARGETS OF AN OLD DRUG

9.8 FORMATION & QUALIFICATION OF HYPOTHESES

9.9 UNDERSTANDING DISEASE MECHANISMS

9.1 FINDING NEW DISEASE-ASSOCIATED TARGETS AND PATHWAYS

9.11 OTHERS

10 ASIA PACIFIC ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION

10.1 OVERVIEW

10.2 IMMUNE-ONCOLOGY

10.2.1 BREAST CANCER

10.2.2 LUNG CANCER

10.2.3 COLORECTAL CANCER

10.2.4 PROSTATE CANCER

10.2.5 PANCREATIC CANCER

10.2.6 BRAIN CANCER

10.2.7 LEUKEMIA

10.2.8 OTHERS

10.3 NEURODEGENERATIVE DISEASES

10.4 CARDIOVASCULAR DISEASES

10.5 METABOLIC DISEASES

10.6 OTHERS

11 ASIA PACIFIC ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET , BY END USE

11.1 OVERVIEW

11.2 CONTRACT RESEARCH ORGANIZATIONS

11.3 PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES

11.4 RESEARCH CENTERS AND ACADEMIC INSTITUTES

11.5 OTHERS

12 ASIA PACIFIC ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY REGION

12.1 ASIA-PACIFIC

12.1.1 中国

12.1.2 日本

12.1.3 韓国

12.1.4 インド

12.1.5 オーストラリアとニュージーランド

12.1.6 シンガポール

12.1.7 タイ

12.1.8 マレーシア

12.1.9 インドネシア

12.1.10 フィリピン

12.1.11 その他のアジア太平洋地域

13 アジア太平洋地域の創薬市場における人工知能(AI):企業の状況

13.1 企業シェア分析: アジア太平洋

14 SWOT分析

15 企業プロフィール

15.1 NVIDIA 株式会社

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 製品ポートフォリオ

15.1.5 最近の動向

15.2 マイクロソフト

15.2.1 会社概要

15.2.2 収益分析

15.2.3 企業株式分析

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 IBM株式会社

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 企業株式分析

15.3.4 製品ポートフォリオ

15.3.5 最近の開発

15.4 シュレディンガー株式会社

15.4.1 会社のスナップショット

15.4.2 収益分析

15.4.3 企業株式分析

15.4.4 製品ポートフォリオ

15.4.5 最近の動向

15.5 バーグ合同会社

15.5.1 会社のスナップショット

15.5.2 企業株式分析

15.5.3 製品ポートフォリオ

15.5.4 最近の動向

15.6 アルディゲン

15.6.1 会社のスナップショット

15.6.2 製品ポートフォリオ

15.6.3 最近の動向

15.7 エクスシエンシア

15.7.1 会社のスナップショット

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の動向

15.8 アリアファーマシューティカルズ株式会社

15.8.1 会社のスナップショット

15.8.2 製品ポートフォリオ

15.8.3 最近の動向

15.9 アトムワイズ株式会社

15.9.1 会社のスナップショット

15.9.2 製品ポートフォリオ

15.9.3 最近の動向

15.1 善意のAI

15.10.1 会社のスナップショット

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 最近の動向

15.11 バイオエイジ株式会社

15.11.1 会社のスナップショット

15.11.2 製品ポートフォリオ

15.11.3 最近の動向

15.12 クラウド

15.12.1 会社のスナップショット

15.12.2 製品ポートフォリオ

15.12.3 最近の開発

15.13 サイクリカ

15.13.1 会社概要

15.13.2 製品ポートフォリオ

15.13.3 最近の動向

15.14 ディープゲノミクス

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の動向

15.15 エンヴィサジェニックス

15.15.1 会社概要

15.15.2 製品ポートフォリオ

15.15.3 最近の動向

15.16 インシリコメディシン

15.16.1 会社概要

15.16.2 製品ポートフォリオ

15.16.3 最近の動向

15.17 株式会社ニューメディ

15.17.1 会社概要

15.17.2 製品ポートフォリオ

15.17.3 最近の開発

15.18 株式会社オーキン

15.18.1 会社概要

15.18.2 製品ポートフォリオ

15.18.3 最近の開発

15.19 株式会社XTALPI

15.19.1 会社概要

15.19.2 製品ポートフォリオ

15.19.3 最近の動向

16 アンケート

17 関連レポート

表のリスト

表 1 アジア太平洋地域の創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表2 アジア太平洋地域における創薬市場における人工知能(AI)ソフトウェア、地域別、2020年~2029年(百万米ドル)

表3 アジア太平洋地域の創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表4 アジア太平洋地域における創薬市場における人工知能(AI)サービス、地域別、2020年~2029年(百万米ドル)

表5 アジア太平洋地域の創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表6 アジア太平洋地域における機械学習(ML)と人工知能(AI)による創薬市場、地域別、2020年~2029年(百万米ドル)

表 7 アジア太平洋地域における創薬市場における機械学習 (ML) と人工知能 (AI)、技術別、2020-2029 年 (百万米ドル)

表8 アジア太平洋地域における創薬市場における人工知能(AI)のディープラーニング、地域別、2020年~2029年(百万米ドル)

表9 アジア太平洋地域における自然言語処理(NLP)と人工知能(AI)による医薬品発見市場、地域別、2020年~2029年(百万米ドル)

表10 アジア太平洋地域における創薬市場における人工知能(AI)のその他、地域別、2020年~2029年(百万米ドル)

表11 アジア太平洋地域の医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

表12 アジア太平洋地域における創薬市場における人工知能(AI)の小分子、地域別、2020年~2029年(百万米ドル)

表13 アジア太平洋地域における人工知能(AI)創薬市場における巨大分子、地域別、2020年~2029年(百万米ドル)

表14 アジア太平洋地域の創薬市場における人工知能(AI)、用途別、2020年~2029年(百万米ドル)

表15 アジア太平洋地域における人工知能(AI)創薬市場における新薬候補、地域別、2020年~2029年(百万米ドル)

表16 アジア太平洋地域における人工知能(AI)創薬市場における新薬候補、用途別、2020年~2029年(百万米ドル)

表17 アジア太平洋地域の医薬品最適化および再利用、創薬市場における人工知能(AI)の前臨床試験および承認、地域別、2020年~2029年(百万米ドル)

表18 アジア太平洋地域における医薬品モニタリングと人工知能(AI)による医薬品発見市場、地域別、2020年~2029年(百万米ドル)

表19 アジア太平洋地域における創薬市場における人工知能(AI)の情報集約と統合、地域別、2020年~2029年(百万米ドル)

表20 アジア太平洋地域における人工知能(AI)を活用した創薬市場における新規医薬品設計、地域別、2020年~2029年(百万米ドル)

表21 アジア太平洋地域における人工知能(AI)による新薬発見市場における旧薬の創薬ターゲットの発見、地域別、2020年~2029年(百万米ドル)

表22 アジア太平洋地域における創薬市場における人工知能(AI)の仮説形成と検証、地域別、2020年~2029年(百万米ドル)

表23 アジア太平洋地域における人工知能(AI)による創薬市場における疾患メカニズムの理解、地域別、2020年~2029年(百万米ドル)

表24 アジア太平洋地域における創薬市場における人工知能(AI)の新たな疾患関連ターゲットと経路の発見、地域別、2020年~2029年(百万米ドル)

表25 アジア太平洋地域における創薬市場における人工知能(AI)のその他、地域別、2020年~2029年(百万米ドル)

表26 アジア太平洋地域の創薬市場における人工知能(AI)、適応症別、2020年~2029年(百万米ドル)

表27 アジア太平洋地域における免疫腫瘍学の創薬市場における人工知能(AI) 地域別、2020年~2029年(百万米ドル)

表28 アジア太平洋地域における免疫腫瘍学の創薬市場における人工知能(AI)の適応症別、2020年~2029年(百万米ドル)

表29 アジア太平洋地域における神経変性疾患の創薬市場における人工知能(AI)の地域別、2020年~2029年(百万米ドル)

表30 アジア太平洋地域における人工知能(AI)創薬市場における心血管疾患、地域別、2020年~2029年(百万米ドル)

表31 アジア太平洋地域における代謝性疾患の創薬市場における人工知能(AI)地域別、2020年~2029年(百万米ドル)

表32 アジア太平洋地域における創薬市場における人工知能(AI)のその他、地域別、2020年~2029年(百万米ドル)

表 33 グローバル アジア太平洋地域 創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表34 アジア太平洋地域における創薬市場における人工知能(AI)の契約研究機関、地域別、2020年~2029年(百万米ドル)

表35 アジア太平洋地域の医薬品・バイオテクノロジー企業による創薬市場における人工知能(AI)の地域別、2020年~2029年(百万米ドル)

表36 アジア太平洋地域における創薬市場における人工知能(AI)研究センターおよび学術機関、地域別、2020年~2029年(百万米ドル)

表37 アジア太平洋地域における創薬市場における人工知能(AI)のその他、地域別、2020年~2029年(百万米ドル)

表38 アジア太平洋地域の創薬市場における人工知能(AI)、国別、2020年~2029年(百万米ドル)

表 39 アジア太平洋地域の創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表40 アジア太平洋地域の創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表41 アジア太平洋地域の創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表42 アジア太平洋地域における創薬市場における人工知能(AI)の機械学習(ML)、技術別、2020年~2029年(百万米ドル)

表43 アジア太平洋地域の医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

表44 アジア太平洋地域の創薬市場における人工知能(AI)、用途別、2020年~2029年(百万米ドル)

表45 アジア太平洋地域における人工知能(AI)創薬市場における新薬候補、用途別、2020年~2029年(百万米ドル)

表46 アジア太平洋地域の創薬市場における人工知能(AI)、適応症別、2020年~2029年(百万米ドル)

表47 アジア太平洋地域における免疫腫瘍学の創薬市場における人工知能(AI)の適応症別、2020年~2029年(百万米ドル)

表48 アジア太平洋地域の創薬市場における人工知能(AI)、最終用途別、2020年~2029年(百万米ドル)

表49 中国創薬市場における人工知能(AI)、提供別、2020年~2029年(百万米ドル)

表50 中国創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表51 中国の創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表52 中国における創薬市場における人工知能(AI)の機械学習(ML)、技術別、2020年~2029年(百万米ドル)

表53 中国の医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

表54 中国創薬市場における人工知能(AI)、用途別、2020年~2029年(百万米ドル)

表55 中国創薬市場における人工知能(AI)の新薬候補、用途別、2020年~2029年(百万米ドル)

表56 中国の創薬市場における人工知能(AI)、適応症別、2020年~2029年(百万米ドル)

表57 中国免疫腫瘍学の創薬市場における人工知能(AI)適応症別、2020年~2029年(百万米ドル)

表58 中国の創薬市場における人工知能(AI)、最終用途別、2020年~2029年(百万米ドル)

表59 日本創薬市場における人工知能(AI)、提供分野別、2020年~2029年(百万米ドル)

表60 日本における創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表61 日本創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表62 日本における機械学習(ML)と人工知能(AI)の創薬市場、技術別、2020年~2029年(百万米ドル)

表63 日本における医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

表64 日本における創薬市場における人工知能(AI)、用途別、2020年~2029年(百万米ドル)

表65 日本における人工知能(AI)創薬市場における新薬候補、用途別、2020年~2029年(百万米ドル)

表66 日本における創薬市場における人工知能(AI)、適応症別、2020年~2029年(百万米ドル)

表67 日本免疫腫瘍学の創薬市場における人工知能(AI)の適応症別、2020年~2029年(百万米ドル)

表68 日本における創薬市場における人工知能(AI)、最終用途別、2020年~2029年(百万米ドル)

表69 韓国の創薬市場における人工知能(AI)、提供別、2020年~2029年(百万米ドル)

表 70 韓国の創薬市場における人工知能 (AI) ソフトウェア、タイプ別、2020-2029 年 (百万米ドル)

表 71 韓国の創薬市場における人工知能 (AI)、技術別、2020-2029 年 (百万米ドル)

表 72 韓国の創薬市場における人工知能 (AI) における機械学習 (ML)、技術別、2020-2029 年 (百万米ドル)

表 73 韓国の医薬品発見市場における人工知能 (AI)、医薬品タイプ別、2020-2029 年 (百万米ドル)

表 74 韓国の創薬市場における人工知能 (AI)、用途別、2020-2029 年 (百万米ドル)

表 75 韓国の創薬市場における人工知能 (AI) の新薬候補、用途別、2020-2029 年 (百万米ドル)

表 76 韓国の創薬市場における人工知能 (AI)、適応症別、2020-2029 年 (百万米ドル)

表 77 韓国の免疫腫瘍学における人工知能 (AI) による創薬市場、適応症別、2020-2029 年 (百万米ドル)

表 78 韓国の創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 79 インドの創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表80 インド 創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表81 インドの創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表 82 インド 機械学習 (ML) と人工知能 (AI) による創薬市場、技術別、2020-2029 年 (百万米ドル)

表83 インドの医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

表84 インドの創薬市場における人工知能(AI)、用途別、2020年~2029年(百万米ドル)

表 85 インド 創薬市場における人工知能 (AI) の新薬候補、用途別、2020-2029 年 (百万米ドル)

表 86 インドの創薬市場における人工知能 (AI)、適応症別、2020-2029 年 (百万米ドル)

表 87 インドの免疫腫瘍学における人工知能 (AI) 創薬市場、適応症別、2020-2029 年 (百万米ドル)

表 88 インドの創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 89 オーストラリアとニュージーランドの創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表90 オーストラリアとニュージーランドの創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表91 オーストラリアとニュージーランドの創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表92 オーストラリアとニュージーランドの創薬市場における人工知能(AI)における機械学習(ML)、技術別、2020年~2029年(百万米ドル)

表93 オーストラリアとニュージーランドの医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

TABLE 94 AUSTRALIA & NEW ZEALAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 95 AUSTRALIA & NEW ZEALAND NOVEL DRUG CANDIDATES IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 96 AUSTRALIA & NEW ZEALAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 97 AUSTRALIA & NEW ZEALAND IMMUNO-ONCOLOGY IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 98 AUSTRALIA & NEW ZEALAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY END USE, 2020-2029 (USD MILLION)

TABLE 99 SINGAPORE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 100 SINGAPORE SOFTWARE IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 101 SINGAPORE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 102 SINGAPORE MACHINE LEARNING (ML) IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 103 SINGAPORE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY DRUG TYPE, 2020-2029 (USD MILLION)

TABLE 104 SINGAPORE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 105 SINGAPORE NOVEL DRUG CANDIDATES IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 106 SINGAPORE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 107 SINGAPORE IMMUNO-ONCOLOGY IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 108 SINGAPORE AARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY END USE, 2020-2029 (USD MILLION)

TABLE 109 THAILAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 110 THAILAND SOFTWARE IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 111 THAILAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 112 THAILAND MACHINE LEARNING (ML) IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 113 THAILAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY DRUG TYPE, 2020-2029 (USD MILLION)

TABLE 114 THAILAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 115 THAILAND NOVEL DRUG CANDIDATES IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 116 THAILAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 117 THAILAND IMMUNO-ONCOLOGY IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

表 118 タイの創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 119 マレーシアの創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表 120 マレーシアの創薬市場における人工知能 (AI) ソフトウェア、タイプ別、2020-2029 年 (百万米ドル)

表 121 マレーシアの創薬市場における人工知能 (AI)、技術別、2020-2029 年 (百万米ドル)

表 122 マレーシアの創薬市場における人工知能 (AI) における機械学習 (ML)、技術別、2020-2029 年 (百万米ドル)

表 123 マレーシアの医薬品発見市場における人工知能 (AI)、医薬品タイプ別、2020-2029 年 (百万米ドル)

表 124 マレーシアの創薬市場における人工知能 (AI)、用途別、2020-2029 年 (百万米ドル)

表 125 マレーシアの創薬市場における人工知能 (AI) の新薬候補、用途別、2020-2029 年 (百万米ドル)

表 126 マレーシアの創薬市場における人工知能 (AI)、適応症別、2020-2029 年 (百万米ドル)

表 127 マレーシアの免疫腫瘍学の創薬市場における人工知能 (AI)、適応症別、2020-2029 年 (百万米ドル)

表 128 マレーシアの創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 129 インドネシアの創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表 130 インドネシアの創薬市場における人工知能 (AI) ソフトウェア、タイプ別、2020-2029 年 (百万米ドル)

表 131 インドネシアの創薬市場における人工知能 (AI)、技術別、2020-2029 年 (百万米ドル)

表 132 インドネシアの創薬市場における人工知能 (AI) における機械学習 (ML)、技術別、2020-2029 年 (百万米ドル)

表 133 インドネシアの医薬品発見市場における人工知能 (AI)、医薬品タイプ別、2020-2029 年 (百万米ドル)

表 134 インドネシアの創薬市場における人工知能 (AI)、用途別、2020-2029 年 (百万米ドル)

表 135 インドネシアの創薬市場における人工知能 (AI) の新薬候補、用途別、2020-2029 年 (百万米ドル)

表 136 インドネシアの創薬市場における人工知能 (AI)、適応症別、2020-2029 年 (百万米ドル)

表 137 インドネシアの創薬市場における人工知能 (AI) の免疫腫瘍学、適応症別、2020-2029 年 (百万米ドル)

表 138 インドネシアの創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 139 フィリピンの創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表 140 フィリピンの創薬市場における人工知能 (AI) ソフトウェア、タイプ別、2020-2029 年 (百万米ドル)

表 141 フィリピンの創薬市場における人工知能 (AI)、技術別、2020-2029 年 (百万米ドル)

表 142 フィリピンの創薬市場における人工知能 (AI) における機械学習 (ML)、技術別、2020-2029 年 (百万米ドル)

表 143 フィリピンの医薬品発見市場における人工知能 (AI)、医薬品タイプ別、2020-2029 年 (百万米ドル)

表 144 フィリピンの創薬市場における人工知能 (AI)、用途別、2020-2029 年 (百万米ドル)

表 145 フィリピンの創薬市場における人工知能 (AI) の新薬候補、用途別、2020-2029 年 (百万米ドル)

表 146 フィリピンの創薬市場における人工知能 (AI)、適応症別、2020-2029 年 (百万米ドル)

表 147 フィリピンの免疫腫瘍学における人工知能 (AI) 創薬市場、適応症別、2020-2029 年 (百万米ドル)

表 148 フィリピンの創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 149 アジア太平洋地域のその他の地域における創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

図表一覧

図1 アジア太平洋地域の創薬市場における人工知能(AI):セグメンテーション

図2 アジア太平洋地域の創薬市場における人工知能(AI):データ三角測量

図3 アジア太平洋地域の創薬市場における人工知能(AI):DROC分析

図4 アジア太平洋地域の創薬市場における人工知能(AI):アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域の創薬市場における人工知能(AI):企業調査分析

図6 アジア太平洋地域の創薬市場における人工知能(AI):インタビュー人口統計

図7 アジア太平洋地域の創薬市場における人工知能(AI):市場アプリケーションカバレッジグリッド

図 8 アジア太平洋地域の創薬市場における人工知能 (AI): DBMR 市場ポジション グリッド

図9 アジア太平洋地域の創薬市場における人工知能(AI):ベンダーシェア分析

図10 アジア太平洋地域の創薬市場における人工知能(AI):セグメンテーション

図11 医薬品開発コストの抑制と医薬品開発プロセスにかかる時間の短縮に対するニーズの高まり、クラウドベースのアプリケーションとサービスの採用の増加、そしてブロックバスター医薬品の特許切れが迫っていることが、2022年から2029年の予測期間におけるアジア太平洋の医薬品開発における人工知能(AI)市場の成長を牽引すると予想されています。

図12 2022年と2029年にアジア太平洋地域の創薬市場における人工知能(AI)ではソフトウェアが最大のシェアを占めると予想されている

図13 アジア太平洋地域の創薬市場における人工知能(AI)の推進要因、制約、機会、課題

図14 アジア太平洋地域の創薬市場における人工知能(AI):提供内容別、2021年

図15 アジア太平洋地域の創薬市場における人工知能(AI):提供分野別、2022年~2029年(百万米ドル)

図16 アジア太平洋地域の創薬市場における人工知能(AI):提供分野別、CAGR(2022-2029年)

図17 アジア太平洋地域の創薬市場における人工知能(AI):提供内容別、ライフライン曲線

図18 アジア太平洋地域の創薬市場における人工知能(AI):技術別、2021年

図19 アジア太平洋地域の創薬市場における人工知能(AI):技術別、2022年~2029年(百万米ドル)

図20 アジア太平洋地域の創薬市場における人工知能(AI):技術別、CAGR(2022-2029年)

図21 アジア太平洋地域の創薬市場における人工知能(AI):技術別、ライフライン曲線

図22 アジア太平洋地域の創薬市場における人工知能(AI):医薬品タイプ別、2021年

図23 アジア太平洋地域の創薬市場における人工知能(AI):医薬品タイプ別、2022年~2029年(百万米ドル)

図24 アジア太平洋地域の創薬市場における人工知能(AI):医薬品タイプ別、CAGR(2022-2029年)

図25 アジア太平洋地域の創薬市場における人工知能(AI):医薬品タイプ別、ライフライン曲線

図26 アジア太平洋地域の創薬市場における人工知能(AI):用途別、2021年

図27 アジア太平洋地域の創薬市場における人工知能(AI):用途別、2020年~2029年(百万米ドル)

図28 アジア太平洋地域の創薬市場における人工知能(AI):アプリケーション別、CAGR(2022-2029年)

図29 アジア太平洋地域の創薬市場における人工知能(AI):用途別、ライフライン曲線

図30 アジア太平洋地域の創薬市場における人工知能(AI):適応症別、2021年

図31 アジア太平洋地域の創薬市場における人工知能(AI):適応症別、2020年~2029年(百万米ドル)

図32 アジア太平洋地域の創薬市場における人工知能(AI):適応症別、CAGR(2022-2029年)

図33 アジア太平洋地域の創薬市場における人工知能(AI):適応症別、ライフライン曲線

図34 アジア太平洋地域の創薬市場における人工知能(AI):最終用途別、2021年

図 35 アジア太平洋地域の創薬市場における人工知能 (AI): 最終用途別、2022-2029 年 (百万米ドル)

図 36 アジア太平洋地域の創薬市場における人工知能 (AI): 最終用途別、CAGR (2022-2029)

図37 アジア太平洋地域の創薬市場における人工知能(AI):最終用途別、ライフライン曲線

図38 アジア太平洋地域の創薬市場における人工知能(AI):スナップショット(2021年)

図39 アジア太平洋地域の創薬市場における人工知能(AI):国別(2021年)

図40 アジア太平洋地域の創薬市場における人工知能(AI):国別(2022年および2029年)

図41 アジア太平洋地域の創薬市場における人工知能(AI):国別(2021年および2029年)

図42 アジア太平洋地域の創薬市場における人工知能(AI):提供内容別(2022-2029年)

図43 アジア太平洋地域の創薬市場における人工知能(AI):企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。