北米の創薬市場における人工知能(AI)の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.65 Billion

USD

54.93 Billion

2024

2032

USD

1.65 Billion

USD

54.93 Billion

2024

2032

| 2025 –2032 | |

| USD 1.65 Billion | |

| USD 54.93 Billion | |

| % | |

|

北米の創薬市場における人工知能(AI)のセグメンテーション:用途別(新規医薬品候補、医薬品の最適化と転用、前臨床試験と承認、医薬品モニタリング、新規疾患関連ターゲットとパスウェイの発見、疾患メカニズムの理解、情報の集約と統合、仮説の形成と検証、新規医薬品設計、既存薬の医薬品ターゲットの発見など)、技術別(機械学習、ディープラーニング、自然言語処理など)、医薬品タイプ別(低分子および高分子)、提供サービス別(ソフトウェアおよびサービス)、適応症別(免疫腫瘍学、神経変性疾患、心血管疾患、代謝性疾患など)、最終用途別(開発業務受託機関(CRO)、製薬企業およびバイオテクノロジー企業、研究センターおよび学術機関など) - 2032年までの業界動向と予測

北米の創薬市場における人工知能(AI)の規模

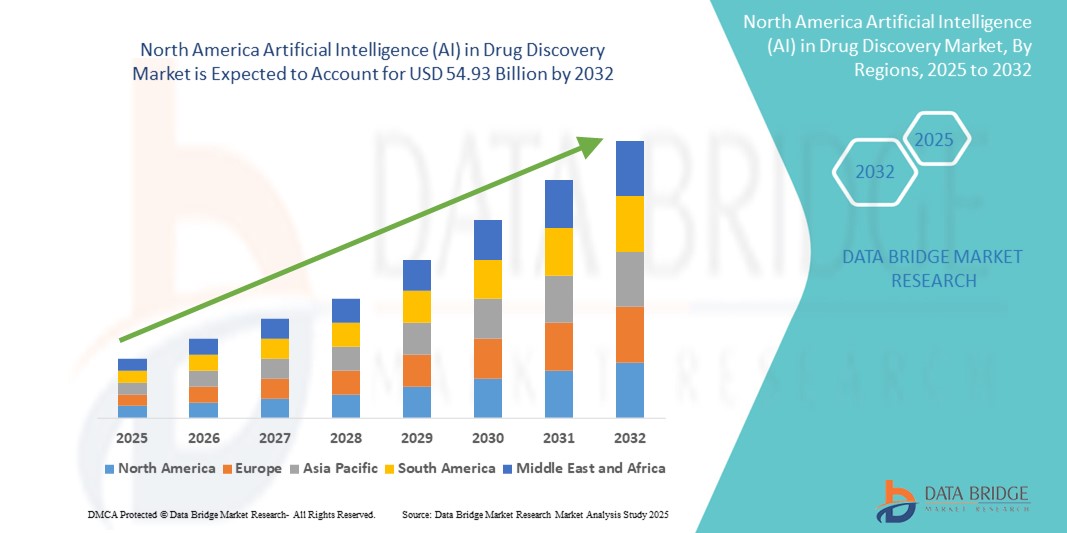

- 北米の創薬市場における人工知能(AI)の規模は2024年に16億5000万米ドルと評価され、予測期間中に54.90%のCAGRで成長し、2032年までに549億3000万米ドル に達すると予想されています 。

- 市場の成長は、AI技術の統合の増加によって薬剤ターゲットの特定、化合物のスクリーニング、臨床試験の設計が加速され、時間と研究開発コストが大幅に削減されたことが主な要因です。

- さらに、精密医療と個別化治療への需要の高まりと、AIベンダーと製薬会社の連携により、AIは医薬品開発パイプラインにおけるイノベーションの中核的な推進力として位置付けられています。これらの要因が重なり合い、地域全体でAIの導入が促進されています。

北米の創薬市場における人工知能(AI)分析

- 機械学習、ディープラーニング、データ駆動型モデリングを活用した創薬におけるAIは、ターゲットの特定、ヒットの発見、分子の最適化など、初期段階の医薬品開発プロセスの効率と精度を向上させることで、北米全体の医薬品研究開発環境を変革する上で重要な推進力になりつつあります。

- 創薬におけるAIの需要の高まりは、主に医療研究開発投資の増加、慢性疾患や希少疾患の増加、そして従来の医薬品開発サイクルに関連する時間とコストを削減する必要性の増加によって促進されています。

- 米国は、先進的な医療インフラ、AI技術の早期導入、製薬会社とAIに特化したテクノロジー企業との強力な連携を特徴とし、2024年には北米の創薬における人工知能(AI)市場において48.7%という最大の収益シェアを獲得して市場を席巻した。

- カナダは、医療におけるAIに対する政府の支援の増加、バイオテクノロジー分野の成長、医薬品開発におけるAIの適用に向けたカナダの研究機関と製薬会社の協力の増加により、予測期間中に北米の創薬市場における人工知能(AI)で最も急速に成長する国になると予想されています。

- 低分子セグメントは、モデリングの容易さ、スクリーニングの拡張性、標的治療における広範な使用により、2024年に北米の創薬市場における人工知能(AI)の64%の市場シェアを獲得し、市場を支配しました。

レポートの範囲と北米の創薬市場における人工知能(AI)のセグメンテーション

|

属性 |

北米における創薬における人工知能(AI)の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米の創薬市場における人工知能(AI)の動向

「パーソナライズ医療のためのAI駆動型創薬プラットフォーム」

- 北米のAIを活用した創薬市場において、AIを活用したプラットフォームの統合が加速し、個別化医療の支援が進むことが大きなトレンドとなっています。これにより、製薬会社は個々の遺伝子プロファイルや疾患特性に基づいて治療法をカスタマイズすることが可能になります。このトレンドは、医薬品の発見、開発、そして特定の患者集団へのマッチング方法に変革をもたらしています。

- 例えば、Insilico MedicineやRecursion Pharmaceuticalsといった企業は、AIを活用して遺伝的に定義されたサブポピュレーション向けの薬剤候補を特定し、医薬品開発の精度と効率を向上させています。これらのプラットフォームは、AIを用いてオミクスデータを分析し、患者固有の反応を予測し、最適な化合物の選択を加速します。

- 機械学習やディープラーニングなどのAI技術は、膨大なデータセットをマイニングし、これまで隠されていた遺伝子変異と疾患経路の関連性を明らかにするために活用されています。この機能は、個別化治療が不可欠な腫瘍学や希少疾患において特に有用です。

- AIを活用した疾患メカニズムや薬物相互作用のモデル化は、標的治療の開発に貢献し、臨床試験における試行錯誤の段階を短縮します。さらに、患者の電子カルテ、臨床試験データベース、ゲノムデータと統合されたAIプラットフォームは、治療計画の個別化を促進します。

- BioXcel TherapeuticsやAtomwiseといった企業は、仮説生成とリード化合物の特定を自動化するAIソリューションを開発しており、創薬コストと期間の両方を削減しています。これらのインテリジェントシステムは、従来の広域スペクトル医薬品開発から高度に個別化された治療戦略への移行を促進しています。

- AIを活用した精密医療へのこのトレンドは、創薬分野における期待を再構築しつつあります。その結果、北米の製薬企業とバイオテクノロジー企業は、競争力を維持し、より効果的で患者中心の治療を提供するために、AI機能への投資を急速に進めています。

北米の創薬市場における人工知能(AI)の動向

ドライバ

「研究開発投資の増加と医薬品開発の加速化への需要」

- ヘルスケア研究開発への投資の増加と、新薬発見の期間を短縮し、関連コストを削減したいという需要の高まりが、北米全域で医薬品開発におけるAIの導入を促進する主な要因となっている。

- 例えば、2024年5月、ファイザーはAI主導の分析をリアルタイムの臨床試験の最適化に活用するためにテンパスとの提携を発表し、業界がデータ中心の創薬戦略へと移行していることを強調した。

- AIアプリケーションにより、研究者は膨大な化学ライブラリをスクリーニングし、薬物の安定性を予測し、薬物とターゲットの相互作用をコンピューター内でシミュレートすることができるため、コストと時間のかかる実験室での試験への依存を最小限に抑えることができます。

- 特に腫瘍学や神経変性疾患などの分野における新しい治療法の緊急の必要性から、製薬会社はAIを活用して候補の特定を加速し、パイプラインの生産性を高めています。

- さらに、AIは医薬品の再利用(ドラッグリポジショニング)を改善し、既に承認されている化合物の新たな適応症を特定することで開発リスクを軽減します。これらの要素が相まって、研究開発のROI(投資収益率)の向上とイノベーションサイクルの迅速化に寄与し、北米の現代の製薬業界においてAIは不可欠な存在となっています。

抑制/挑戦

「データプライバシーの懸念と規制の複雑さ」

- AIは変革の可能性を秘めているものの、創薬分野への導入には、データプライバシーや規制遵守への懸念など、大きなハードルが存在します。AIシステムは機密性の高い健康データやゲノムデータに大きく依存しているため、データセキュリティの確保と規制基準の遵守は極めて重要な課題です。

- 医療データ侵害の注目を集めた事件やAIによる意思決定の透明性に対する監視の強化により、ライフサイエンスにおけるAIの応用の倫理的および法的影響について関係者の間で懸念が高まっている。

- 例えば、AIアルゴリズムにおける患者の遺伝子データの使用は、データアクセスと共有に厳格な制御を課すHIPAAやGDPRなどのフレームワークに準拠する必要があり、AIの導入を遅らせることが多い。

- さらに、医薬品開発におけるAI検証に関する標準化されたガイドラインが欠如しているため、規制当局の承認手続きが複雑化しています。FDAなどの機関はデジタルツールの適応型経路の検討に取り組んでいますが、多くのAIモデルは臨床的関連性と再現性を証明する上で依然として課題を抱えています。

- 堅牢なデータガバナンス、説明可能なAIフレームワーク、業界全体の規制の整合を通じてこれらの障壁に対処することは、AI主導の創薬ソリューションの持続的な採用と信頼を確保するために不可欠です。

北米の創薬市場における人工知能(AI)の展望

市場は、用途、技術、薬剤の種類、提供、適応症、最終用途に基づいて区分されています。

- アプリケーション別

北米の創薬市場における人工知能(AI)は、用途別に、新薬候補、医薬品の最適化と再利用、前臨床試験と承認、医薬品モニタリング、新たな疾患関連ターゲットと経路の発見、疾患メカニズムの理解、情報の集約と統合、仮説の形成と検証、新規医薬品設計、既存薬の創薬ターゲットの発見などに区分されています。新薬候補セグメントは、治療効果のある新規化合物を生成する予測アルゴリズムを通じて初期段階の創薬を効率化する能力に牽引され、2024年には26.3%という最大の市場収益シェアで市場を席巻しました。

デノボ創薬分野は、新規分子構造を設計できる生成AIモデルの進歩に支えられ、2025年から2032年にかけて20.8%という最も高い成長率を記録すると予想されています。このアプリケーションにより、特定の生物学的および化学的基準を満たす医薬品候補の迅速な創出が可能になり、個別化治療および標的治療におけるイノベーションが促進されます。

- テクノロジー別

北米の創薬における人工知能(AI)市場は、技術に基づいて、機械学習、ディープラーニング、自然言語処理(NLP)、その他に分類されます。機械学習セグメントは、予測モデリング、化合物-ターゲット相互作用マッピング、リード同定プロセスの最適化における広範な利用により、2024年には38.7%という最大の市場収益シェアを獲得しました。機械学習アルゴリズムは、現代の創薬で使用されるほとんどのAIプラットフォームの基盤を形成しています。

ディープラーニング分野は、複雑な生物学的パターンの認識と高次元データセットの解析における優れた性能に支えられ、2025年から2032年にかけて21.4%という最も高いCAGRを達成すると予想されています。ディープラーニングは、イメージング、オミクスデータ解釈、疾患メカニズムモデリングの分野でますます利用が拡大しており、バイオテクノロジーおよび製薬業界の研究開発分野における急速な導入を促進しています。

- 薬剤の種類別

北米の創薬における人工知能(AI)市場は、薬剤の種類に基づいて、低分子化合物と高分子化合物に分類されます。低分子化合物セグメントは、合成の容易さ、拡張性、そしてAIベースのバーチャルスクリーニングへの適合性に牽引され、2024年には64%という最大の市場収益シェアを獲得し、市場を席巻しました。低分子化合物は、細胞に浸透し、細胞内標的を調節する能力を持つことから広く利用されており、AIを活用した最適化と創薬に最適な候補となっています。

高分子セグメントは、特に腫瘍学や免疫学などの治療領域において、2025年から2032年にかけて最も速いCAGRを示すことが予想されており、これらの領域では、高い特異性と効力を備えた複雑な生物製剤やモノクローナル抗体の設計にAIが使用されています。

- 提供することで

北米の創薬における人工知能(AI)市場は、提供内容に基づいてソフトウェアとサービスに分類されます。ソフトウェアセグメントは、データ統合、分子予測、ワークフロー自動化を支援するAI搭載プラットフォームの需要増加に牽引され、2024年には59.4%という最大の市場収益シェアを獲得しました。これらのプラットフォームは、研究開発期間の短縮と医薬品開発コストの削減に重要な役割を果たします。

製薬会社がAIを活用した創薬・分析業務を専門プロバイダーにアウトソーシングするケースが増えているため、サービス分野は2025年から2032年にかけて最も高いCAGRを達成すると予想されています。この傾向は、社内に計算能力を持たない中小規模のバイオテクノロジー企業で特に顕著です。

- 適応症別

北米の創薬における人工知能(AI)市場は、適応症に基づいて、免疫腫瘍学、神経変性疾患、心血管疾患、代謝性疾患、その他に分類されます。2024年には、免疫腫瘍学セグメントが31.8%という最大の市場収益シェアを獲得し、市場を席巻しました。これは、標的がん治療への需要の高まりと、AIによる免疫反応のモデル化とチェックポイント阻害剤開発の最適化能力に牽引されたものです。

神経変性疾患分野は、アルツハイマー病やパーキンソン病などの疾患の罹患率増加に牽引され、2025年から2032年にかけて22.6%という最も高い成長率を記録すると予想されています。AIは、複雑な神経経路の理解、バイオマーカーの特定、そして患者固有の治療反応の予測において重要な役割を果たしています。

- 最終用途別

北米の創薬における人工知能(AI)市場は、最終用途に基づいて、開発業務受託機関(CRO)、製薬・バイオテクノロジー企業、研究センター・学術機関、その他に分類されます。製薬・バイオテクノロジー企業セグメントは、2024年には47.1%という最大の市場収益シェアを獲得し、市場を席巻しました。これは、研究開発の生産性向上、ターゲット特定の改善、臨床試験の失敗率削減を目的としたAI技術の導入率の高さに牽引されています。これらの企業は、医薬品開発における競争優位性を獲得するため、独自のAIツールや協働プラットフォームに多額の投資を行っています。

AIを活用した創薬サービスのアウトソーシングの拡大により、CRO(医薬品開発業務受託機関)セグメントは、2025年から2032年にかけて21.3%という最も高い成長率を記録すると予想されています。CROは、製薬会社クライアントに費用対効果が高く拡張性の高い創薬ソリューションを提供するために、AIをサービスに統合するケースが増えています。

北米の創薬市場における人工知能(AI)の地域分析

- 米国は、先進的な医療インフラ、AI技術の早期導入、製薬会社とAIに特化したテクノロジー企業との強力な連携を特徴とし、2024年には北米の人工知能(AI)創薬市場において48.7%という最大の収益シェアを獲得して市場を席巻した。

- 米国の企業は、AIを活用して創薬プロセスを加速し、化合物スクリーニングを最適化し、パーソナライズされた治療法を開発しており、広範な臨床およびゲノムデータセットと共同研究環境へのアクセスの恩恵を受けています。

- この優位性は、有利な規制イニシアチブ、多額のベンチャーキャピタル資金、そしてAIとバイオメディカルの才能の大きなプールによってさらに支えられており、北米地域全体でAI主導の創薬におけるイノベーションの主力としての米国の地位を強化しています。

米国の創薬市場における人工知能(AI)の洞察

米国の創薬分野における人工知能(AI)市場は、2024年に北米で最大の収益シェアを獲得しました。これは、多額の研究開発費、先進技術の積極的な導入、そして製薬・バイオテクノロジー業界の活況に牽引されています。米国企業は、ターゲットの特定、リード化合物の最適化、そして個別化医薬品開発におけるAI活用において、業界をリードしています。AI技術企業とライフサイエンス企業との連携、そして大規模な臨床・ゲノムデータセットへのアクセスが、市場をさらに推進しています。FDAによるAIツールへの適応型フレームワークをはじめとする規制支援も、持続的なイノベーションと市場優位性に貢献しています。

カナダの創薬市場における人工知能(AI)の洞察

カナダの創薬分野における人工知能(AI)市場は、AI研究への政府支援の拡大、ライフサイエンス分野の成長、そして産学連携の増加に支えられ、予測期間を通じて大幅な年平均成長率(CAGR)で成長すると予測されています。カナダの研究機関はAIイノベーションの最前線に立ち、高度な機械学習と自然言語処理ツールを適用して創薬を加速させています。カナダはパーソナライズされた医療とイノベーションを促進する規制政策に重点を置いており、製薬、バイオテクノロジー、研究の各分野におけるAIの導入が促進されると予想されます。

メキシコの創薬市場における人工知能(AI)の洞察

メキシコの創薬における人工知能(AI)市場は、医療インフラの改善、デジタル化の進展、そして医療研究への投資増加に牽引され、予測期間中、着実に拡大すると見込まれています。米国やカナダと比較するとまだ初期段階にあるものの、メキシコは世界的な企業や研究機関との提携を通じて、医薬品開発におけるAI技術の導入を徐々に進めています。バイオテクノロジーセクターの強化と技術力の向上を目指す政府の取り組みは、特に初期段階の創薬や医薬品の再利用といった分野において、長期的な市場成長を支えるものと期待されます。

北米における創薬市場における人工知能(AI)シェア

北米の創薬における人工知能 (AI) 業界は、主に次のような定評のある企業によって牽引されています。

- ファイザー社(米国)

- インシリコ・メディシン社(米国)

- アトムワイズ社(米国)

- リカージョン・ファーマシューティカルズ社(米国)

- シュレディンガー社(米国)

- BenevolentAI Ltd.(英国)

- エクセンシア株式会社(英国)

- XtalPi Inc.(米国)

- クラウド・ファーマシューティカルズ社(米国)

- NVIDIAコーポレーション(米国)

- IBMコーポレーション(米国)

- PathAI, Inc.(米国)

- ディープ・ゲノミクス社(カナダ)

- BioAge Labs, Inc.(米国)

- Cyclica Inc.(カナダ)

- Valo Health, Inc.(米国)

- Verge Genomics, Inc.(米国)

- BenchSci Analytics Inc.(カナダ)

- ロイヴァント・サイエンシズ社(バミューダ)

- AbCellera Biologics Inc.(カナダ)

北米の医薬品発見市場における人工知能 (AI) の最近の動向は何ですか?

- 2024年5月、ファイザー社はAIと精密医療のリーダーであるTempus社との提携拡大を発表しました。この提携により、リアルタイムAI駆動型分析を腫瘍学の臨床試験に統合します。この提携は、患者識別の迅速化と試験プロトコルの最適化を目的としており、米国全土におけるAIを活用した医薬品開発と個別化医療への取り組みを強化するものです。

- 2024年4月、AIを創薬に活用する米国のバイオテクノロジー企業、インシリコ・メディシンは、特発性肺線維症を標的としたAI設計の新規医薬品の第I相臨床試験の開始を発表しました。これは、AIによって生成された候補薬がヒト臨床試験に到達した最初の例の一つであり、初期段階の創薬を実用的な治療法へと転換するAIプラットフォームの成熟度と可能性の高まりを浮き彫りにしています。

- 2024年2月、カリフォルニア州に本社を置くAtomwise Inc.は、サノフィとマルチターゲット創薬に関する提携契約を締結しました。この提携では、AtomwiseのAIベースの構造ベースドドラッグデザイン(SBD)機能を活用し、新規低分子候補化合物を同定します。この契約は、製薬業界が複雑な治療ターゲットへの対応をより効率的に行うためにAIへの依存度を高めていることを強調するものです。

- 2024年1月、米国と中国に本社を置くAI創薬企業であるXtalPi Inc.は、マサチューセッツ州ボストンに北米イノベーションセンターを開設すると発表しました。この新センターは、量子物理学に基づく分子モデリングと生成AIを活用した新薬設計に重点を置き、ボストンをバイオテクノロジーイノベーションの拠点としてさらに位置づけ、XtalPiのAIを活用した研究開発能力を拡大します。

- 2023年12月、ソルトレイクシティに拠点を置く臨床段階のバイオテクノロジー企業であるRecursion Pharmaceuticalsは、NVIDIAとの提携を締結しました。これにより、高性能コンピューティングとAIを統合し、希少疾患の治療薬の発見を加速します。この協業は、AI、大規模生物学、そして計算プラットフォームの融合を反映しており、より迅速でスケーラブルな創薬パイプラインを実現します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。