創薬における人工知能(AI)の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

981.64 Million

USD

1,483.82 Million

2024

2032

USD

981.64 Million

USD

1,483.82 Million

2024

2032

| 2025 –2032 | |

| USD 981.64 Million | |

| USD 1,483.82 Million | |

| % | |

創薬市場における人工知能(AI)のグローバルセグメント:用途別(新規医薬品候補、医薬品の最適化と転用、前臨床試験と承認、医薬品モニタリング、新規疾患関連ターゲットとパスウェイの発見、疾患メカニズムの理解、情報の集約と統合、仮説の形成と検証、新規医薬品設計、既存薬の医薬品ターゲットの発見など)、技術別(機械学習、ディープラーニング、自然言語処理など)、医薬品タイプ別(低分子および高分子)、提供内容別(ソフトウェアおよびサービス)、適応症別(免疫腫瘍学、神経変性疾患、心血管疾患、代謝性疾患など)、最終用途別(開発業務受託機関(CRO)、製薬企業およびバイオテクノロジー企業、研究センターおよび学術機関など) - 2032年までの業界動向と予測

創薬市場における人工知能(AI)の規模

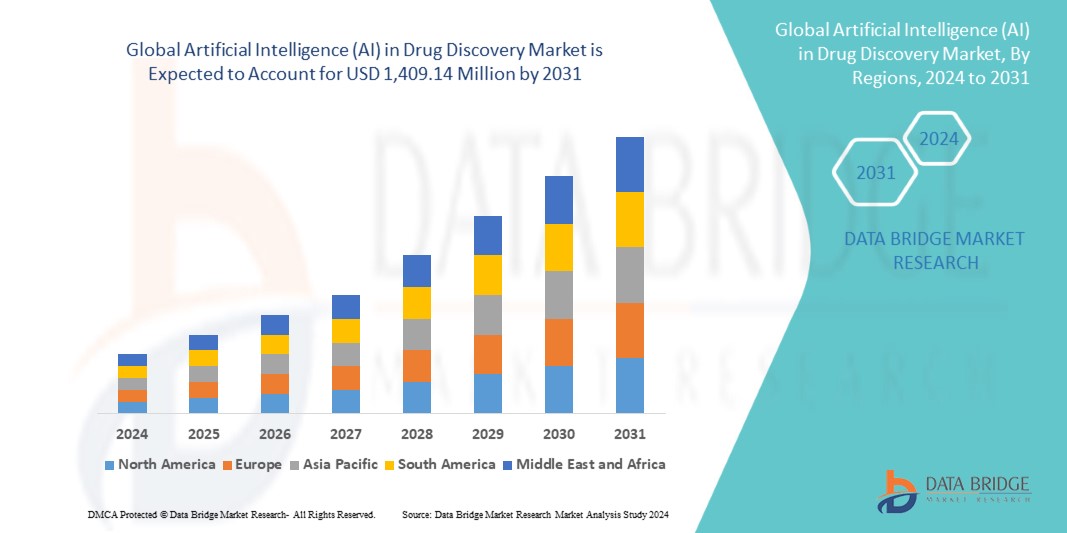

- 創薬市場における世界の人工知能(AI)は2024年に9億8,164万米ドルと評価され、2032年までに14億8,382万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主に医療データの利用可能性の増加により、5.30%のCAGRで成長すると予想されます。

- この成長は、慢性疾患の罹患率の上昇や、創薬プロセスを強化するAI技術の進歩などの要因によって推進されている。

創薬市場分析における人工知能(AI)

- 機械学習やディープラーニングなどの AI テクノロジーの進歩により、医薬品の発見プロセスが合理化され、コストが削減され、市場は急速な成長を遂げています。

- AIは、医薬品の最適化、再利用、前臨床試験、臨床試験の設計に広く採用されており、医薬品開発のタイムラインを大幅に加速しています。

- 北米は強力な医薬品セクターにより市場をリードしており、アジア太平洋地域は研究開発への投資増加により急速な成長が見込まれている。

たとえば、機械学習やディープラーニングなどのAI テクノロジーは、臨床試験での成功率の予測、薬剤候補の最適化、新しい治療ターゲットの特定に使用されており、医薬品開発の時間とコストを大幅に削減しています。

- 医薬品の発見における AI の導入は、従来の医薬品開発プロセスにおける高コスト、長期にわたる期間、低い成功率などの課題に対処し、製薬業界に革命をもたらしています。

創薬市場におけるレポートの範囲と人工知能(AI)のセグメンテーション

|

属性 |

創薬における人工知能(AI)の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

創薬市場における人工知能(AI)の動向

「AI主導のイノベーションが創薬に革命を起こす」

- 医薬品発見市場における AI の顕著な傾向の 1 つは、医薬品開発プロセスを合理化するために機械学習とディープラーニング技術の採用が増えていることです。

- これらの高度なテクノロジーは、膨大なデータセットを分析し、分子の結合特性を予測し、潜在的な薬剤候補を特定することで、創薬の効率と精度を高めます。

- たとえば、AI を活用したプラットフォームは既存の医薬品を新しい治療領域に転用するために使用されており、従来の医薬品発見方法に関連する時間とコストを大幅に削減しています。

- AI を統合すると、成功率を予測し、患者集団を特定することで臨床試験の設計を改善し、医薬品開発の全体的な成功率を向上させることもできます。

- この傾向は製薬業界に変革をもたらし、革新的な治療法の開発を加速し、満たされていない医療ニーズに対応し、市場における AI 主導のソリューションの需要を促進しています。

創薬市場における人工知能(AI)の動向

ドライバ

「製薬業界における研究開発投資の増加」

- 製薬会社は、競争力を維持し、変化する患者のニーズを満たすために、新しい医薬品や治療法を開発するために研究開発予算を増額しています。

- AI ツールは研究開発プロセスに統合され、創薬を強化し、薬剤候補の特定を迅速化し、成功率を向上させ、初期段階の研究を最適化します。

- AI はハイスループットスクリーニングを可能にし、化合物のテストプロセスとさらなる開発のための有望な候補の特定を大幅に高速化します。

- AI は、ゲノミクス、臨床試験、患者の人口統計からの大規模なデータセットを処理して隠れたパターンを発見し、新しい治療ターゲットの特定を加速できます。

- AI アルゴリズムが患者の募集と試験設計を最適化することで、製薬会社はより効率的な臨床試験を実施し、時間とコストを削減できます。

例えば、

- サノフィはエクセンシアと提携し、AIを活用して新薬候補を設計することで、臨床試験への道のりを加速させました。ある共同研究において、従来の方法に比べてはるかに短い時間で、自己免疫疾患の治療薬として有望な候補化合物を特定しました。

- グラクソ・スミスクライン(GSK)と24Mは、新たな医薬品ターゲットの特定や希少疾患などの新たな治療法の開発の加速など、研究開発プロセスを最適化すべくAIの適用に協力しています。

- 研究開発への投資の増加と AI の力により、製薬業界はより迅速に、よりコスト効率よく、より高い精度で新薬を発見する能力が大幅に向上しています。

機会

「臨床試験のための強化された予測モデリング」

- AI は、サンプル サイズ、エンドポイント、治療計画などの最適な試験パラメータを特定することで臨床試験の設計を最適化し、より効率的で効果的な研究につながります。

- AI は電子健康記録やその他のデータを分析することで、特定の包含/除外基準に基づいて臨床試験に適した患者を特定し、募集のスピードと精度を向上させることができます。

- AI モデルは、履歴データとリアルタイムの洞察に基づいて臨床試験の成功または失敗の可能性を予測できるため、試験プロトコルを早期に調整して成功の可能性を高めることができます。

- AI は予測分析を使用することで、試験を中止するリスクのある患者を特定し、試験を継続させるための介入を提案できるため、不完全な試験の数を減らすことができます。

- AI は、参加者の選択から結果の予測まで、臨床試験のプロセスを合理化する能力があり、従来の試験方法に関連するコストを大幅に削減できます。

例えば、

- ファイザーはIBM Watson Healthと提携し、AIを活用して臨床試験の参加者募集を強化し、希少疾患治療薬開発のための試験設計を最適化しました。AI主導のアプローチは、参加者募集の迅速化と試験結果の改善に役立ちました。

- ノバルティスは、AIを活用して患者の反応を予測し、遺伝子治療の試験設計を最適化しました。このAIを活用したアプローチにより、より的確な治療とより効率的な臨床試験が実現しました。

- 臨床試験における予測モデリングを強化する AI の能力は、より効率的な試験設計、より迅速な患者募集、コストの削減、試験結果の改善など、大きな利点をもたらし、最終的には新しい治療法の開発を加速します。

抑制/挑戦

「初期投資コストが高い」

- AI 駆動型ツールには、強力なコンピューティング システム、データ ストレージ ソリューション、特殊なソフトウェアなどの高価なテクノロジ インフラストラクチャが必要なため、初期投資が高額になります。

- データ サイエンティスト、AI エキスパート、AI と創薬の両方の知識を持つバイオ医薬品研究者などの熟練した専門家を採用するにはコストがかかり、R&D に AI を実装する際の経済的負担が増加します。

- AI ツールを既存の創薬ワークフロー、特にレガシー システムに統合するには、適応、トレーニング、最適化のために多額の資金が必要です。

- AI テクノロジーでは、機械学習とデータ分析の進歩に対応するために継続的なメンテナンス、ソフトウェアの更新、ハードウェアのアップグレードが必要であり、長期的な運用コストの増加につながります。

- 創薬における AI システムは膨大で高品質なデータセットに依存しており、そのようなデータセットの取得やライセンス供与は中小企業やスタートアップ企業にとって高額になる可能性があり、AI 実装のコストがさらに上昇します。

例えば、

- BenevolentAIは、腫瘍学分野に重点を置き、AI駆動型創薬プラットフォームと専門知識に多額の投資を行い、医薬品開発プロセスを効率化しました。当初の多額の投資にもかかわらず、同社のアプローチにより、創薬の迅速化と成功率の向上が実現しました。

- AIを医薬品の発見に活用するスタートアップ企業Insilico Medicineは、線維症やがんなどの疾患に対する医薬品の開発を加速できるAI主導のプラットフォームを構築するために多額の先行投資を必要としたが、コストが高く、小規模な競合他社がこれに匹敵するのは困難だった。

- 創薬におけるAIへの初期投資コストの高さは、中小企業やスタートアップ企業にとって障壁となり、これらの技術を利用できる大企業との競争を阻害しています。この課題を克服するには、革新的な資金調達モデルや、製薬業界のより幅広いプレーヤーがAIを利用できるようなパートナーシップの構築が必要になるかもしれません。

創薬市場における人工知能(AI)の展望

市場は、アプリケーション、製品タイプ、テクノロジー、拡大タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

アプリケーション別 |

|

|

テクノロジー別 |

|

|

薬剤の種類別 |

|

|

提供することで |

|

|

適応症別 |

|

|

最終用途別

|

|

創薬市場における人工知能(AI)の地域分析

「創薬市場における人工知能(AI)は北米が主要地域」

- 北米は、高度な医療インフラ、最先端の医療技術の採用率の高さ、主要な市場プレーヤーの強力な存在に牽引され、創薬市場における人工知能(AI)を支配しています。

- 米国には、ファイザー、ジョンソン・エンド・ジョンソン、メルク、イーライリリーといった大手製薬会社が数多く存在し、創薬におけるAI導入の最前線に立っています。これらの企業は、医薬品開発プロセスの効率化と成果の向上を目指し、AIに多額の投資を行っています。

- 北米には確立されたテクノロジーエコシステムがあり、IBM Watson HealthやGoogle DeepMindといった大手AI企業が創薬におけるイノベーションを推進しています。これらの企業はAI研究をリードし、医薬品研究開発に強力なAIツールを提供しています。

- 北米はGDPの相当部分を研究開発(R&D)に継続的に投資しています。この資金投入は、企業が新薬や治療法の発見を迅速化する方法を探る中で、創薬における高度なAI技術の導入を促進しています。

- 北米では、製薬会社とAIスタートアップ企業やテクノロジー企業との提携が数多く見られます。例えば、ノバルティスがマイクロソフトと提携し、AIを創薬に活用するといった取り組みは、AIを活用した医薬品開発におけるイノベーションにおいて、この地域がリーダーシップを発揮していることを浮き彫りにしています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域では、医療インフラの急速な拡大、眼の健康に関する意識の高まり、手術件数の増加により、創薬における人工知能 (AI)が最も高い成長率を示すことが予想されています。

- 中国、インド、日本などの国々は、製薬業界の強化と医療ニーズの増大への対応を目的として、AIとバイオテクノロジーに多額の投資を行っています。これらの投資は、創薬におけるAIの導入を加速させています。

- アジア太平洋地域の政府は、様々な取り組みを通じてデジタルヘルスケアとAIの統合を積極的に推進しています。例えば、中国はヘルスケアへのAIの導入を国家戦略として推進し、創薬分野におけるAIの発展を促進しています。

- アジア太平洋諸国は人口が多く、AIを活用した創薬に活用できる膨大な健康データを保有しています。この地域の強固なデジタルインフラは、医薬品開発におけるAI技術の統合を支えています。

- アジア太平洋 (APAC)地域は、投資の増加、政府の支援政策、膨大なデータ、AI 技術を活用するバイオテクノロジー企業の拡大に牽引され、医薬品発見における AI 市場が最も急速に成長しています。

創薬市場における人工知能(AI)のシェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- NVIDIAコーポレーション(米国)

- IBM社(米国)

- アトムワイズ社(米国)

- マイクロソフト(米国)

- 慈悲深いAI(英国)

- アリア・ファーマシューティカルズ社(米国)

- ディープ・ゲノミクス(カナダ)

- エクセンシア(英国)

- インシリコ・メディシン(香港)

- サイクリカ(カナダ)

- NuMedii, Inc.(米国)

- エンヴィザジェニクス(米国)

- Owkin Inc.(米国)

- BERG LLC(米国)

- シュレディンガー社(米国)

- XtalPi Inc.(中国)

- バイオエイジ社(米国)

創薬市場における世界の人工知能(AI)の最新動向

- 2024年5月、Google DeepMindは、医薬品開発の強化と疾患ターゲティングの改善を目的として設計されたAlphaFold AIモデルの3番目のバージョンを発表しました。この高度なバージョンにより、DeepMindとIsomorphic Labsの研究者は、ヒトDNAを含むあらゆる分子の挙動を分析できるようになります。

- 2024年4月、AIを活用した創薬・開発に特化した革新的な企業であるXaira Therapeuticsは、ARCH Venture PartnersおよびForesite Labsとの共同資金調達ラウンドで100万米ドル以上を調達しました。同社は機械学習、データ生成モデル、治療薬開発を活用し、従来は難しかった創薬標的の解明に注力しています。

- 2023年12月、メルクのライフサイエンス部門であるミリポアシグマは、最先端の創薬ソフトウェアであるAIDDISONを発表しました。このプラットフォームは、Synthia逆合成ソフトウェアAPIを統合することで、仮想的な分子設計と現実世界での製造可能性の間のギャップを埋めます。生成AI、機械学習、コンピュータ支援医薬品設計を組み合わせることで、医薬品開発プロセスを効率化します。

- 2023年5月、Googleはバイオテクノロジー企業と製薬企業による創薬の加速と精密医療の改良を支援することを目的とした、革新的なAI活用ツールを2つリリースしました。これらのソリューションは、米国市場への新薬導入にかかる時間と費用を削減することを目的としています。これらのツールの早期導入企業には、Cerevel Therapeutics、Pfizer、Colossal Biosciencesなどが挙げられます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 創薬市場における世界の人工知能(AI)の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 創薬市場における人工知能(AI)の世界規模予測

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

研究期間は2.6年と想定

2.7 研究方法

2.8 テクノロジーライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 二次資料

2.15 創薬市場における世界の人工知能(AI):調査スナップショット

2.16 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 将来の見通し

11 規制遵守

11.1 規制当局

11.2 規制分類

11.2.1 クラスI

11.2.2 クラスII

11.2.3 クラスIII

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

12 償還枠組み

13 機会マップ分析

14 バリューチェーン分析

15 ヘルスケア経済

15.1 医療費

15.2 資本支出

15.3 設備投資の動向

15.4 設備投資配分

15.5 資金源

15.6 業界ベンチマーク

15.7 全体のGDPに占めるGDP比率

15.8 医療システムの構造

15.9 政府の政策

15.1 経済発展

16 世界の創薬市場における人工知能(AI)の提供

16.1 概要

16.2 ソフトウェア

16.2.1 統合

16.2.2 スタンドアロン

16.3 サービス

17 世界の創薬市場における人工知能(AI)の技術別

17.1 概要

17.2 機械学習(ML)

17.2.1 教師あり学習

17.2.2 教師なし学習

17.2.3 強化学習

17.3 ディープラーニング

17.4 自然言語処理(NLP)

17.5 その他

18 医薬品発見市場における世界の人工知能(AI)、医薬品タイプ別

18.1 概要

18.2 小分子

18.3 巨大分子

19 世界の創薬市場における人工知能(AI)、アプリケーション別

19.1 概要

19.2 新規医薬品候補

19.2.1 生物学的製剤のターゲットを特定する

19.2.2 小分子の生物活性を予測する

19.2.3 その他

19.3 医薬品の最適化と再利用、前臨床試験と承認

19.4 薬物モニタリング

19.5 新たな疾患関連標的と経路の発見

19.6 疾患のメカニズムを理解する

19.7 情報の集約と統合

19.8 仮説の形成と検証

19.9 新規医薬品設計

19.1 古い薬の薬物標的を見つける

19.11 その他

20 世界の創薬市場における人工知能(AI)、適応症別

20.1 概要

20.2 免疫腫瘍学

20.2.1 前立腺癌

20.2.2 乳がん

20.2.3 脳腫瘍

20.2.4 肺がん

20.2.5 膵臓がん

20.2.6 大腸がん

20.2.7 白血病

20.2.8 その他

20.3 神経変性疾患

20.4 心血管疾患

20.5 代謝性疾患

20.6 その他

21 世界の創薬市場における人工知能(AI)、エンドユーザー別

21.1 概要

21.2 製薬・バイオテクノロジー企業

21.3 契約研究機関

21.4 研究センターおよび学術機関

21.5 その他

22 世界の創薬市場における人工知能(AI)の地域別予測(2022年~2031年、単位:百万米ドル)

創薬市場における世界の人工知能(AI)(上記のすべてのセグメンテーションは、この章では国別に表されています)

22.1 概要

22.2 北米

22.2.1 米国

22.2.2 カナダ

22.2.3 メキシコ

22.3 ヨーロッパ

22.3.1 ドイツ

22.3.2 英国

22.3.3 イタリア

22.3.4 フランス

22.3.5 スペイン

22.3.6 スイス

22.3.7 ロシア

22.3.8 トルコ

22.3.9 ベルギー

22.3.10 オランダ

22.3.11 ヨーロッパのその他の地域

22.4 アジア太平洋

22.4.1 日本

22.4.2 中国

22.4.3 韓国

22.4.4 インド

22.4.5 オーストラリアとニュージーランド

22.4.6 シンガポール

22.4.7 タイ

22.4.8 インドネシア

22.4.9 マレーシア

22.4.10 フィリピン

22.4.11 その他のアジア太平洋地域

22.5 南アメリカ

22.5.1 ブラジル

22.5.2 アルゼンチン

22.5.3 南米のその他の地域

22.6 中東およびアフリカ

22.6.1 南アフリカ

22.6.2 エジプト

22.6.3 サウジアラビア

22.6.4 アラブ首長国連邦

22.6.5 イスラエル

22.6.6 中東およびアフリカのその他の地域

23 世界の創薬市場における人工知能(AI)の企業展望

23.1 企業株式分析:グローバル

23.2 企業シェア分析:北米

23.3 企業シェア分析:ヨーロッパ

23.4 企業シェア分析:アジア太平洋地域

23.5 合併と買収

23.6 新製品の開発と承認

23.7 拡張

23.8 規制の変更

23.9 パートナーシップおよびその他の戦略的アップデート

24 SWOT分析とデータブリッジ市場調査分析

25 世界の創薬市場における人工知能(AI)、企業プロフィール

25.1 マイクロソフト

25.1.1 会社概要

25.1.2 収益分析

25.1.3 製品ポートフォリオ

25.1.4 最近の開発

25.2 上海メディシロン株式会社

25.2.1 会社概要

25.2.2 収益分析

25.2.3 製品ポートフォリオ

25.2.4 最近の開発

25.3 NVIDIAコーポレーション + アストラゼネカ

25.3.1 会社概要

25.3.2 収益分析

25.3.3 製品ポートフォリオ

25.3.4 最近の開発

25.4 アトムワイズ株式会社

25.4.1 会社概要

25.4.2 収益分析

25.4.3 製品ポートフォリオ

25.4.4 最近の開発

25.5 ディープゲノミクス

25.5.1 会社概要

25.5.2 収益分析

25.5.3 製品ポートフォリオ

25.5.4 最近の開発

25.6 クラウドファーマシューティカルズ株式会社

25.6.1 会社概要

25.6.2 収益分析

25.6.3 製品ポートフォリオ

25.6.4 最近の開発

25.7 インシリコメディシン

25.7.1 会社概要

25.7.2 収益分析

25.7.3 製品ポートフォリオ

25.7.4 最近の開発

25.8 慈悲深い

25.8.1 会社概要

25.8.2 収益分析

25.8.3 製品ポートフォリオ

25.8.4 最近の開発

25.9 エクセンシア

25.9.1 会社概要

25.9.2 収益分析

25.9.3 製品ポートフォリオ

25.9.4 最近の開発

25.1 サイクリカ

25.10.1 会社概要

25.10.2 収益分析

25.10.3 製品ポートフォリオ

25.10.4 最近の開発

25.11 オーキン株式会社

25.11.1 会社概要

25.11.2 収益分析

25.11.3 製品ポートフォリオ

25.11.4 最近の開発

25.12 エンヴィサジェニックス

25.12.1 会社概要

25.12.2 収益分析

25.12.3 製品ポートフォリオ

25.12.4 最近の開発

25.13 株式会社ニューメディ

25.13.1 会社概要

25.13.2 収益分析

25.13.3 製品ポートフォリオ

25.13.4 最近の開発

25.14 バイオシンタグマ

25.14.1 会社概要

25.14.2 収益分析

25.14.3 製品ポートフォリオ

25.14.4 最近の開発

25.15 コラボレーションズファーマシューティカルズ株式会社

25.15.1 会社概要

25.15.2 収益分析

25.15.3 製品ポートフォリオ

25.15.4 最近の開発

25.16 インヴェニアイLLC

25.16.1 会社概要

25.16.2 収益分析

25.16.3 製品ポートフォリオ

25.16.4 最近の開発

25.17 リカージョン・ファーマシューティカルズ社 + NVIDIAコーポレーション

25.17.1 会社概要

25.17.2 収益分析

25.17.3 製品ポートフォリオ

25.17.4 最近の開発

25.18 ヴァロヘルス

25.18.1 会社概要

25.18.2 収益分析

25.18.3 製品ポートフォリオ

25.18.4 最近の開発

25.19 アイフォリア

25.19.1 会社概要

25.19.2 収益分析

25.19.3 製品ポートフォリオ

25.19.4 最近の開発

25.2 ケマライブ

25.20.1 会社概要

25.20.2 収益分析

25.20.3 製品ポートフォリオ

25.20.4 最近の開発

25.21 ディープマターグループリミテッド

25.21.1 会社概要

25.21.2 収益分析

25.21.3 製品ポートフォリオ

25.21.4 最近の開発

25.22 マブシリコ。

25.22.1 会社概要

25.22.2 収益分析

25.22.3 製品ポートフォリオ

25.22.4 最近の開発

25.23 オプティブリウム株式会社

25.23.1 会社概要

25.23.2 収益分析

25.23.3 製品ポートフォリオ

25.23.4 最近の開発

25.24 アッヴィとビッグハット・バイオサイエンス

25.24.1 会社概要

25.24.2 収益分析

25.24.3 製品ポートフォリオ

25.24.4 最近の開発

25.25 アダゲーネ

25.25.1 会社概要

25.25.2 収益分析

25.25.3 製品ポートフォリオ

25.25.4 最近の開発

25.26 ペプティコム株式会社

25.26.1 会社概要

25.26.2 収益分析

25.26.3 製品ポートフォリオ

25.26.4 最近の開発

25.27 ディアゲン株式会社

25.27.1 会社概要

25.27.2 収益分析

25.27.3 製品ポートフォリオ

25.27.4 最近の開発

25.28 ジェロAI

25.28.1 会社概要

25.28.2 収益分析

25.28.3 製品ポートフォリオ

25.28.4 最近の開発

25.29 株式会社3BIGS

25.29.1 会社概要

25.29.2 収益分析

25.29.3 製品ポートフォリオ

25.29.4 最近の動向

25.3 BPGBIO株式会社

25.30.1 会社概要

25.30.2 収益分析

25.30.3 製品ポートフォリオ

25.30.4 最近の開発

25.31 シュレディンガー株式会社

25.31.1 会社概要

25.31.2 収益分析

25.31.3 製品ポートフォリオ

25.31.4 最近の動向

25.32 株式会社XTALPI

25.32.1 会社概要

25.32.2 収益分析

25.32.3 製品ポートフォリオ

25.32.4 最近の開発

25.33 バイオエイジ株式会社

25.33.1 会社概要

25.33.2 収益分析

25.33.3 製品ポートフォリオ

25.33.4 最近の開発

関連レポート26件

27 アンケート

28 結論

29 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。