アジア太平洋地域における神経内科介入機器市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

544.39 Million

USD

1,676.92 Million

2025

2033

USD

544.39 Million

USD

1,676.92 Million

2025

2033

| 2026 –2033 | |

| USD 544.39 Million | |

| USD 1,676.92 Million | |

| % | |

|

アジア太平洋地域のインターベンショナル神経学デバイス市場のセグメンテーション:製品タイプ別(動脈瘤コイル塞栓デバイス、脳バルーン血管形成術およびステントシステム、サポートデバイス、神経血栓除去デバイス)、疾患病理別(虚血性脳卒中、脳動脈瘤、動静脈奇形および瘻孔、その他)、処置別(塞栓術、血管形成術、神経血栓除去術、その他)、エンドユーザー別(病院、神経科クリニック、外来診療センター、その他)- 業界動向と2033年までの予測

アジア太平洋地域における神経内科介入機器市場規模

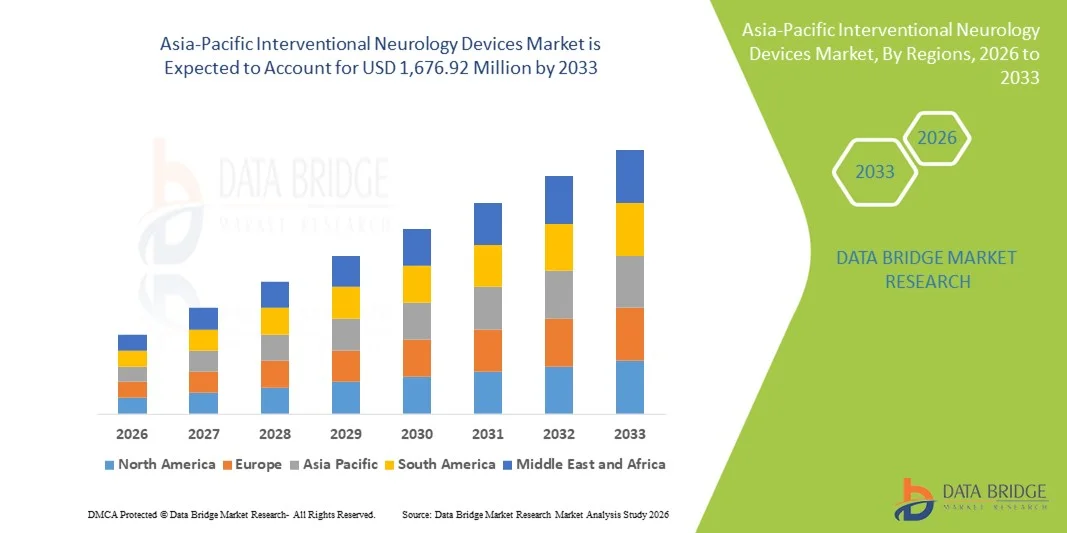

- アジア太平洋地域の神経内科用医療機器市場規模は、2025年には5億4439万米ドルと評価され、予測期間中の年平均成長率(CAGR)15.1%で、2033年には16億7692万米ドル に達すると予測されている。

- 市場の成長は、主に神経血管疾患の罹患率の上昇、医療インフラの拡大、そして中国、日本、インドなどの主要国における低侵襲神経血管インターベンション手技への認知度の向上によって牽引されている。

- さらに、塞栓術、血栓除去術、頸動脈ステント留置術における技術進歩と、アジア太平洋新興経済国における臨床応用および医療費の増加が相まって、神経血管インターベンション機器は現代の脳血管疾患治療において不可欠なツールとしての地位を確立しつつあります。これらの要因が複合的に作用することで、高度な神経血管インターベンションソリューションへの投資と普及が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域における神経内科介入機器市場の分析

- 塞栓術、血栓除去術、頸動脈ステント留置術などの神経血管インターベンション機器は、低侵襲性、精密性、高度な画像診断技術との統合により、脳卒中、動脈瘤、その他の神経血管疾患患者の予後改善に貢献し、現代の脳血管疾患治療においてますます重要な役割を担うようになっている。

- 神経血管疾患の罹患率の上昇、医療インフラの拡大、低侵襲手術に対する認知度の向上、そしてアジア太平洋地域の主要国における医療費の増加が、神経血管疾患治療機器への需要増加の主な要因となっている。

- 日本は、確立された医療制度、高度な医療技術の導入、そして大手機器メーカーの強力な存在感を特徴とし、2025年にはアジア太平洋地域の神経血管内治療機器市場で最大の収益シェア35.4%を占め、市場を牽引した。また、カテーテルを用いた治療法や画像診断支援療法の革新により、神経血管内治療の手技が大幅に成長したと予測されている。

- 中国は、都市化の進展、医療費の増加、公立病院と私立病院の両方における神経血管内治療プログラムの拡大により、予測期間中にアジア太平洋地域で最も急速に成長する市場になると予想されている。

- 塞栓デバイス分野は、脳動脈瘤治療における確立された有効性、幅広い臨床応用、および最新の画像診断システムとの互換性により、2025年にはアジア太平洋地域の神経内科介入デバイス市場で39.4%の市場シェアを占め、市場を牽引しました。

レポートの範囲とアジア太平洋地域のインターベンショナル神経学機器市場のセグメンテーション

|

属性 |

アジア太平洋地域における神経内科用医療機器の主要市場動向 |

|

対象分野 |

|

|

対象国 |

アジア太平洋

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

アジア太平洋地域におけるインターベンショナル神経治療機器市場の動向

低侵襲手術とロボット技術の統合

- アジア太平洋地域の神経内科医療機器市場における顕著かつ加速的なトレンドは、ロボット支援技術と高度なカテーテルシステムを用いた低侵襲手術の採用増加であり、これにより手術の精度が向上し、患者の回復時間が短縮される。

- 例えば、ロボット支援血栓除去システムにより、神経血管内治療医は複雑な脳血管構造をより正確に操作できるようになり、手技の成功率と安全性が向上します。同様に、高度なマイクロカテーテル技術により、これまで到達が困難だった神経血管領域への柔軟性とアクセス性が向上します。

- ロボット技術とナビゲーション支援による介入は、リアルタイム画像誘導、自動デバイス位置決め、オペレーターの人間工学の改善といった機能を実現します。例えば、Magellan社のロボットプラットフォームの中には、複雑な動脈瘤や脳卒中治療において、カテーテルの安定性を向上させ、臨床医の放射線被曝量を低減するものがあります。さらに、AIを活用した画像処理との統合により、血管異常の特定やデバイスの配置最適化に役立ちます。

- これらのデバイスと高度な画像診断装置および病院のITシステムとのシームレスな統合により、手順計画と術後モニタリングの一元化が容易になります。臨床医は単一のインターフェースを通じて、画像診断、デバイス操作、患者モニタリングを管理でき、統一された効率的な介入ワークフローを構築できます。

- より精密で自動化された、テクノロジー支援型の神経血管内治療ソリューションへのこうした傾向は、脳血管疾患治療に対する期待を根本的に変革しつつあります。その結果、ストライカーやメドトロニックといった企業は、高度なナビゲーション機能とAI支援画像処理機能を備えたロボット支援型神経血管内治療機器を開発しています。

- ロボット支援機能と画像統合機能を備えた神経血管内治療機器への需要は、医療提供者が処置の安全性、効率性、患者の転帰をますます重視するようになるにつれ、公立病院と私立病院の両方で急速に高まっている。

- 医療機器メーカーとAI/ソフトウェア開発者間の連携強化は、患者の予後予測分析を可能にし、高度な神経学的介入治療ソリューションの魅力をさらに高めている。

アジア太平洋地域における神経内科介入機器市場の動向

ドライバ

神経血管疾患の有病率の上昇と医療の拡大

- 脳卒中、動脈瘤、その他の神経血管疾患の罹患率の増加と医療インフラの拡大が相まって、神経内科用医療機器の需要増加の大きな要因となっている。

- 例えば、2025年3月、メドトロニックはインド全土の主要病院でAI支援による血栓除去プログラムを発表し、脳卒中治療へのアクセスと治療成績の向上を目指した。主要企業によるこうした取り組みは、予測期間中の市場成長を牽引すると予想される。

- 神経血管疾患への認識が高まり、低侵襲治療が広く受け入れられるようになるにつれ、リアルタイム画像誘導、カテーテルの精度、ロボット支援ナビゲーションなどの高度な機能を備えたインターベンション機器が登場し、従来の外科手術に代わる魅力的な選択肢となっている。

- さらに、政府のプログラムや民間病院による神経血管インターベンションインフラへの投資により、これらの機器は現代の脳血管治療に不可欠な要素となりつつあり、病院の画像診断システムとシームレスに統合されている。

- 患者の意識向上、医療費の増加、そして機器設計と処置効率における技術進歩が相まって、アジア太平洋地域の病院や専門センター全体で神経内科用介入機器の導入が進んでいる。

- 病院と医療機器メーカー間の連携強化による研修プログラムや手技ワークショップの開催も普及を加速させており、臨床医が先進技術を自信を持って使用できるようになっている。

- 多様な解剖学的特徴や人口統計学的特徴を持つ患者に適した地域特化型デバイスを開発するための研究開発への投資の増加は、市場の成長をさらに促進する。

抑制/挑戦

高コストと規制上の障壁

- ロボット支援システムやAI搭載画像診断プラットフォームを含む高度な神経内科用医療機器の比較的高額な費用は、特にアジア太平洋地域の発展途上国において、市場への普及を阻む大きな課題となっている。

- 例えば、小規模な病院や診療所は予算の制約から導入を遅らせる可能性があり、その結果、ハイエンド機器が地方都市や中小都市に普及するのを阻害する可能性がある。

- 柔軟な価格設定モデル、リースオプション、現地生産などを通じてこれらのコスト障壁に対処することは、普及拡大にとって極めて重要です。ストライカーやペナンブラといった企業は、新興市場での普及を支援するため、費用対効果の高いデバイスオプションやトレーニングプログラムを重視しています。さらに、複数の国における医療機器の規制承認手続きは、製品発売の遅延や市場参入の複雑化につながる可能性があります。

- 償還制度は徐々に改善されつつあるものの、高度な介入機器の価格の高さは、特に従来型の外科手術が依然として主流である価格に敏感な地域では、普及を妨げる要因となり得る。

- 規制の調和、臨床医の研修、コスト最適化されたデバイスソリューションを通じてこれらの課題を克服することが、持続的な市場成長にとって不可欠となるだろう。

- 中小都市や地方では熟練した神経血管内治療医の数が限られているため、市場浸透がさらに阻害され、追加の研修イニシアチブや人材育成プログラムが必要となる。

- デバイスの保守管理の複雑さや、特にAI搭載システムやロボットシステムにおける継続的なソフトウェアアップデートの必要性は、病院にとって運用上の課題となり、資源が限られた環境での導入を遅らせる可能性がある。

アジア太平洋地域における神経内科介入機器市場の範囲

市場は、製品の種類、疾患の病理、処置方法、およびエンドユーザーに基づいて区分される。

- 製品タイプ別

製品タイプに基づくと、アジア太平洋地域の神経血管内治療機器市場は、動脈瘤コイル塞栓術機器、脳血管バルーン血管形成術およびステント留置システム、補助機器、および神経血栓除去機器に分類されます。動脈瘤コイル塞栓術機器セグメントは、脳動脈瘤および動静脈奇形の治療における重要な役割により、2025年には39.4%という最大の収益シェアで市場を牽引しました。病院や神経血管内治療センターは、これらの機器の低侵襲性、高い臨床効果、および患者の回復時間の短縮能力を優先しています。これらの機器は高度な画像システムやカテーテルナビゲーション技術と広く互換性があり、より安全で精密な介入を可能にするため、市場では強い需要が見込まれています。さらに、日本、中国、インドなどのアジア太平洋諸国における脳卒中および動脈瘤治療への意識の高まりも、このセグメントの優位性に貢献しています。コイル材料の改良やマイクロカテーテルの設計強化など、継続的な技術革新は、同社の市場におけるリーダーシップをさらに強化するものである。

神経血栓除去デバイス分野は、虚血性脳卒中の発生率増加と血栓除去処置の緊急ニーズの高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)10.5%という最も速い成長率を記録すると予測されています。これらのデバイスは、血流を迅速に回復させ、患者の予後を改善できることから、脳卒中緊急治療において好まれています。また、カテーテル設計の進歩、AI支援ナビゲーション、ロボット統合といった技術革新により、処置の安全性と効率性が向上していることも、この分野の成長を後押ししています。中国とインドにおける脳卒中治療プログラムの拡大、および血栓除去処置に対する保険適用範囲の拡大も、成長を促進する要因となっています。

- 疾患病理学による分類

疾患の病理に基づいて、市場は虚血性脳卒中、脳動脈瘤、動静脈奇形(AVM)および瘻孔、その他に分類されます。虚血性脳卒中セグメントは、アジア太平洋地域における脳卒中の高い罹患率と、罹患率および死亡率を低下させるための迅速な介入の必要性から、2025年には収益の41%を占め、市場を牽引しました。病院や神経科センターは、患者の転帰の改善と長期ケアコストの削減により、虚血性脳卒中管理のための介入デバイスを広く採用しています。脳卒中症状に対する認識の高まり、早期介入のための政府の取り組み、血栓除去術の採用の増加が、この優位性に貢献しています。高度な神経画像診断とAI誘導介入システムは、臨床現場におけるこのセグメントの重要性をさらに強化しています。

脳動脈瘤分野は、画像診断技術の向上による診断率の上昇と、脳血管疾患に対する一般市民の意識向上を背景に、予測期間中に最も急速な成長が見込まれています。塞栓術とコイル塞栓術は、低侵襲で処置リスクを低減できる治療法として主流となっています。アジア太平洋諸国における専門的な神経血管内治療センターと研修プログラムの拡大は、これらの機器の急速な普及を後押ししています。

- 手続きにより

施術方法に基づいて、市場は塞栓術、血管形成術、神経血栓除去術、その他に分類されます。塞栓術は、脳動脈瘤、動静脈奇形、その他の神経血管異常の治療において重要な役割を担っているため、2025年には収益シェア38%で市場を牽引しました。この施術は、低侵襲性、精度、高い成功率により、入院期間の短縮と患者の早期回復を可能にするため、広く好まれています。病院や専門の神経科センターでは、高度なカテーテルや画像診断システムとの互換性から、塞栓術を優先することがよくあります。塞栓コイルや送達システムの継続的な技術革新も、市場における地位を強化しています。さらに、脳血管疾患に対する認識の高まりと、低侵襲手術の利点も、この分野の普及を促進しています。

神経血栓除去術分野は、虚血性脳卒中の発生率の上昇と血栓除去介入の緊急性の高さを背景に、2026年から2033年にかけて最も急速な成長を遂げると予測されています。これらの処置は脳血流の迅速な回復をもたらし、患者の生存率と機能的予後を改善します。AI支援型およびロボット誘導型血栓除去システムは、処置の安全性と有効性をさらに高めます。中国、インド、東南アジアにおける脳卒中治療プログラムと医療インフラへの投資の増加が、この分野の成長を後押ししています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、神経内科クリニック、外来診療センター、その他に分類されます。病院セグメントは、高度な神経血管内治療設備、画像診断システム、複雑な処置を実行できる訓練を受けた臨床医が揃っているため、2025年には収益の55%を占め、市場を牽引しました。病院は脳卒中、動脈瘤、動静脈奇形(AVM)に対する包括的な治療を提供しており、神経血管内治療機器の主要な購入者となっています。大規模病院や教育医療センターは、臨床試験や新機器導入の主要拠点としても機能し、市場における優位性をさらに強化しています。加えて、病院は高額な神経血管内治療に対するより有利な償還制度や政府支援の恩恵を受けています。

神経内科クリニック分野は、専門外来センターや低侵襲治療を提供する小規模クリニックの拡大を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。クリニックでは、選択的神経介入を行うための携帯型およびAI支援型デバイスの導入が進んでおり、診断と治療の迅速化が進んでいます。患者の意識向上、早期スクリーニングプログラム、そしてデバイスメーカーとの提携も、この分野における導入を加速させています。

アジア太平洋地域における神経内科介入機器市場の地域別分析

- 日本は、確立された医療制度、先進的な医療技術の導入、そして大手機器メーカーの強力な存在感を特徴として、2025年にはアジア太平洋地域の神経内科医療機器市場で最大の収益シェア35.4%を占め、市場を牽引すると予測されている。

- この地域の医療提供者は、脳卒中、動脈瘤、動静脈奇形(AVM)の治療において、低侵襲手術と先進的な医療機器を優先しており、塞栓術、血栓除去術、ステント留置術に対する高い需要を確保している。

- この普及は、神経血管疾患治療を促進する政府の取り組み、高額な医療費、そして早期介入の利点に関する患者と臨床医の意識向上によってさらに後押しされており、介入的神経治療機器は病院や専門センター全体で好ましい選択肢として位置づけられている。

日本のインターベンショナル神経学機器市場に関する洞察

日本の神経血管内治療機器市場は、先進的な医療インフラ、低侵襲神経血管内治療の高い普及率、主要機器メーカーの強力な存在感を背景に、2025年にはアジア太平洋地域で最大の収益シェア35.4%を獲得すると予測されています。病院や専門神経センターでは、精度、患者転帰の改善、回復時間の短縮といった利点から、塞栓術、血栓除去術、ステント留置術のシステムが優先的に採用されています。AI支援画像処理とロボットナビゲーションの導入も、普及をさらに促進しています。加えて、日本の高齢化と脳卒中・動脈瘤治療に対する意識の高まりにより、地域病院と商業病院の両方で、より安全で使いやすい神経血管内治療機器への需要が高まっています。

中国のインターベンショナル神経学機器市場に関する洞察

中国の神経血管インターベンション機器市場は、脳卒中やその他の神経血管疾患の罹患率の上昇、急速な都市化、医療インフラの拡大を主な要因として、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予測されています。病院や専門クリニックは、患者の予後改善のために、高度な塞栓術、血栓除去術、ステント留置術システムへの投資を増やしています。脳卒中治療、早期診断、啓発キャンペーンを推進する政府の取り組みも、機器の普及をさらに加速させています。AI支援ナビゲーションと低侵襲技術の統合により、処置効率が向上し、中国は地域における主要な成長市場となっています。

インドのインターベンショナル神経学機器市場に関する洞察

インド市場は、脳卒中罹患率の上昇、医療インフラの拡大、低侵襲神経血管内治療の急速な普及を背景に、2025年にはアジア太平洋地域で最大の市場収益シェアを占める見込みです。病院や専門神経センターでは、治療成績向上のため、塞栓術、血栓除去術、ステント留置術などのデバイス導入が進んでいます。脳卒中治療に関する政府プログラムに加え、スマート病院の普及や手頃な価格の国内製造デバイスの増加が、導入を促進する主要因となっています。臨床医向け研修プログラムや啓発活動の強化も、都市部および準都市部における市場浸透をさらに後押ししています。

韓国におけるインターベンショナル神経学機器市場の洞察

韓国の神経血管インターベンション機器市場は、神経血管疾患に対する意識の高まり、医療費の増加、AI支援型およびロボット搭載型機器の普及を背景に、予測期間中に著しい年平均成長率(CAGR)で拡大すると見込まれています。病院や専門クリニックは、塞栓術、血栓除去術、ステント留置術のシステムを高度な画像診断技術と積極的に統合し、手技の精度と患者の安全性の向上を図っています。政府主導の医療プログラムと高い水準の患者ケアが需要を牽引しています。イノベーションと高度な技術を用いた介入に重点を置く韓国は、アジア太平洋地域における主要市場としての地位を確立しています。

アジア太平洋地域における神経内科介入機器の市場シェア

アジア太平洋地域のインターベンショナル神経学機器業界は、主に以下のような実績のある企業によって牽引されています。

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- ボストン・サイエンティフィック社(米国)

- ペナンブラ社(米国)

- メドトロニック(アイルランド)

- ストライカー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- テルモ株式会社(日本)

- アカンディスGmbH(ドイツ)

- フェノックス社(ドイツ)

- カネカ株式会社(日本)

- インテグラ・ライフサイエンス社(米国)

- アボット(米国)

- バルトグループ(フランス)

- UreSil, LLC(米国)

- 株式会社メディキット(日本)

- B.ブラウンSE(ドイツ)

- クック(米国)

- Zylox-Tonbridge Medical Technology Co., Ltd. (中国)

- 順美医療(中国)

- ニューロフロー・ダイナミクス(インド)

アジア太平洋地域のインターベンショナル神経学機器市場における最近の動向とは?

- 2025年12月、ニューデリーの全インド医科大学(AIIMS)は、インドで開発された先進的な脳卒中治療機器「スーパーノバ」(ステントリトリーバー)のインド初となる臨床試験を成功裏に完了し、国際基準に匹敵する臨床成績を実証するとともに、アジア太平洋地域の医療機関におけるより広範で手頃な価格の脳卒中治療へのアクセスへの道を開いた。

- 2025年12月、インド初の国産Supernovaステントリトリーバーは、GRASSROOT研究の一環としてニューデリーのAIIMSが主導した多施設共同試験の成功により、優れた臨床結果を示しました。この試験では、大血管閉塞による脳卒中患者において94%の血流回復が認められました。世界的な性能基準を満たすこの試験結果は、インド中央医薬品標準管理機構(CDSCO)の承認につながりました。

- 2025年9月、グラビティ・メディカル・テクノロジー社は、虚血性脳卒中治療における機械的血栓除去用に設計された同社のステントリトリーバー「スーパーノヴァ」がインドで規制当局の承認を取得したと発表しました。これは、アジア太平洋地域の脳卒中治療における高度な血栓除去技術の普及拡大に向けた重要なマイルストーンとなります。この承認は、急性脳血管疾患の臨床転帰を改善するために、病院や脳卒中センターでのより広範な導入を促進するものです。

- 2025年9月、インドは虚血性脳卒中治療用のSupernovaステントリトリーバーデバイスを承認した。これは、AIIMSデリーやJIPMERポンディシェリなどの主要病院が参加した多施設臨床試験を経て、規制当局の承認を得たものである。カテーテルナビゲーションとメッシュ拡張によって血栓を除去するように設計されたこの革新的なデバイスは、インドにおける脳卒中回復率を大幅に向上させることが期待されている。

- 2023年8月、ラピッドメディカル社のタイガートリバー血栓除去デバイスが中国で規制当局の承認を取得し、虚血性脳卒中患者に対する局所治療の選択肢を拡大するとともに、(マイクロポートサイエンティフィック社との)技術移転パートナーシップを通じてアジア太平洋地域における神経血管内治療デバイスの普及拡大を実現しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。