世界の同種異系幹細胞市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.09 Billion

USD

2.70 Billion

2025

2033

USD

1.09 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.09 Billion | |

| USD 2.70 Billion | |

| % | |

|

世界の同種幹細胞市場セグメンテーション、製品タイプ別(近親者移植およびMUD(適合非血縁ドナー)移植)、用途別(再生療法、創薬開発)、エンドユーザー別(治療薬企業、細胞・組織バンク、ツール・試薬企業、サービス企業) - 業界動向と2033年までの予測

同種幹細胞市場規模

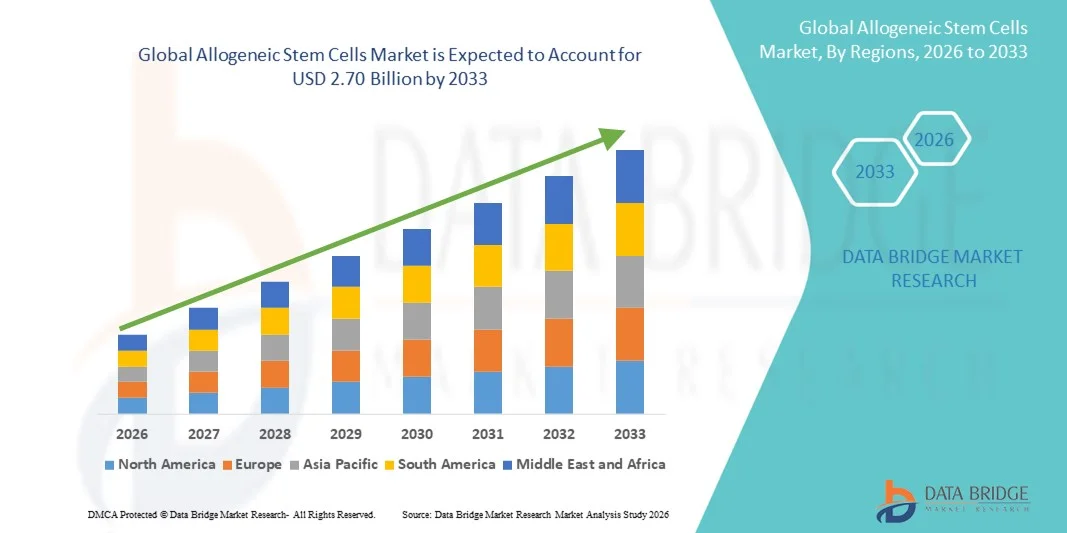

- 世界の同種幹細胞市場規模は2025年に10億9000万米ドルと評価され、予測期間中に12.04%のCAGRで成長し、2033年には27億米ドル に達すると予想されています。

- 市場の成長は、慢性疾患の罹患率の増加、再生療法の需要の高まり、そして血液学、腫瘍学、免疫学における臨床応用を強化する幹細胞処理および保管技術の進歩によって主に推進されています。

- さらに、幹細胞研究への投資の増加、細胞療法を支援する政府の取り組み、そして生命を脅かす疾患の治療における同種幹細胞移植の導入増加が市場拡大を牽引しています。これらの要因が相まって、同種幹細胞療法の普及が著しく加速し、業界全体の成長を後押ししています。

同種幹細胞市場分析

- 健康なドナーから採取された同種幹細胞は、様々な疾患における損傷した細胞を置き換えたり修復したりする能力があるため、再生医療、医薬品開発、治療への応用においてますます重要になっています。

- 同種幹細胞療法の需要増加は、主に慢性疾患や遺伝性疾患の罹患率の上昇、細胞処理および保存技術の進歩、臨床研究および医薬品開発における採用の増加によって推進されている。

- 北米は、高度な医療インフラ、大規模な研究開発投資、有利な規制枠組み、細胞療法および再生医療における主要な業界プレーヤーの存在に支えられ、2025年には同種幹細胞市場において38.5%という最大の収益シェアを獲得し、市場を支配した。

- アジア太平洋地域は、医療費の増加、患者の意識の高まり、医療施設の拡大、幹細胞研究と臨床導入を促進する政府の支援策により、予測期間中に同種幹細胞市場で最も急速に成長する地域になると予想されています。

- 適合する家族ドナーがいない患者における幹細胞移植の需要増加により、MUD(適合非血縁ドナー)移植セグメントは2025年に52.9%のシェアで市場を支配した。

レポートの範囲と同種幹細胞市場のセグメンテーション

|

属性 |

同種幹細胞の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

同種幹細胞市場の動向

既製の同種異系治療の進歩

- 同種幹細胞市場における重要なトレンドは、既製のすぐに使える幹細胞療法の開発であり、治療準備時間を短縮し、スケーラブルな再生ソリューションを可能にしている。

- 例えば、フェイト・セラピューティクスのような企業は、患者固有のカスタマイズなしで投与できる誘導多能性幹細胞由来の同種異系治療法を開発しており、治療のアクセス性とスピードを向上させている。

- 技術革新により、生存能力を維持しながら同種幹細胞を凍結保存し、長期保存することが可能となり、複数の治療領域にわたる臨床導入が促進される。

- 高度なデリバリーシステムと自動化された製造プラットフォームとの統合により、幹細胞治療の一貫した品質と迅速な展開が可能になり、臨床結果と運用効率が向上します。

- 既製の、高度に標準化された同種細胞療法へのこの傾向は、患者の治療への期待を変えており、企業は腫瘍学、血液学、および変性疾患のアプリケーション向けの拡張可能なソリューションに焦点を当てています。

- 医療提供者や研究機関がより迅速で信頼性が高く、広く適用可能な幹細胞治療の選択肢を求めているため、このようなすぐに使用できる治療法の需要は急速に高まっています。

- 患者の転帰をモニタリングし、同種幹細胞治療プロトコルを最適化するためのデジタルヘルスプラットフォームとAIの統合が進むにつれ、パーソナライズされたデータ駆動型治療への市場トレンドがさらに形成されつつある。

同種幹細胞市場の動向

ドライバ

慢性疾患および遺伝性疾患の有病率の上昇

- 慢性疾患、血液疾患、遺伝性疾患の増加は、同種幹細胞療法の導入拡大の主な要因となっている。

- 例えば、白血病、リンパ腫、再生不良性貧血の発生率の上昇により、適合ドナー移植の必要性が高まり、同種幹細胞の臨床需要が高まっている。

- 幹細胞の処理、保管、移植技術の進歩により、患者の転帰が改善され、臨床および研究の現場でのより広範な導入が促進されている。

- 再生医療や幹細胞治療のパイプラインへのバイオテクノロジー企業による投資の増加は、市場の拡大とイノベーションをさらに後押ししている。

- 同種幹細胞は、自己由来の幹細胞が利用できない疾患の治療に利用できることから、治療分野全体でその重要性が高まり、市場の成長を牽引しています。

- 再生医療研究に対する政府の取り組みと資金の増加は、臨床試験を促進し、同種幹細胞療法のより迅速な商業化を促進している。

- 研究開発を加速し、治療用途を拡大するための世界的な製薬企業と学術機関の協力の増加が、市場の成長をさらに強化しています。

抑制/挑戦

免疫拒絶のリスクと規制の複雑さ

- 同種幹細胞市場における課題には、免疫拒絶反応や移植片対宿主病の可能性などがあり、臨床的成功と患者の安全性を制限する可能性がある。

- 例えば、移植患者は免疫合併症を経験することがあり、追加の免疫抑制療法が必要となり、治療プロトコルが複雑になる。

- 細胞療法の製造、安全性、臨床試験に関する厳格な規制要件により、企業の市場投入までの時間と運用コストが増加します。

- 従来の治療法と比較して同種幹細胞療法は費用が高いため、特に発展途上地域や価格に敏感な医療提供者の間では導入が制限される可能性がある。

- これらの課題に対処するには、免疫調節技術の改善、堅牢な臨床プロトコル、そして安全性、有効性、そしてより広範な市場浸透を確保するための進化する規制基準の遵守が必要です。

- 特に民族的に多様な集団においては、適合ドナーの数が限られているため、同種幹細胞療法の広範な導入には課題がある。

- 腫瘍形成能や意図しない分化の可能性を含む長期的な安全性と有効性に関する懸念は、臨床医と患者の両方にとって依然として重要な制約となっている。

同種幹細胞市場の展望

市場は、製品タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、世界の同種幹細胞市場は、近親者移植とMUD(適合非血縁ドナー)移植に分類されます。MUD移植セグメントは、適合する家族ドナーがいない患者における幹細胞移植の需要の高まりを背景に、2025年には52.9%という最大の収益シェアで市場を席巻しました。MUD移植は、白血病や再生不良性貧血など、より広範な血液疾患や遺伝性疾患を治療できるため、臨床現場でますます好まれています。このセグメントは、ドナーマッチング技術の進歩、移植片対宿主病の管理の改善、そして移植成功率を高める凍結保存方法の強化からも恩恵を受けています。医療提供者や研究機関は、多様な患者集団への適用範囲が広いため、MUD移植をより頻繁に採用しています。さらに、ドナー登録や国際協力に関する患者と臨床医の意識の高まりも、このセグメントの市場拡大を支えています。

近親者移植セグメントは、個別化医療への関心の高まりと免疫拒絶反応リスクの低減を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。これらの移植は、移植適合性の向上と移植後合併症の軽減を特徴としており、遺伝子適合が確認された家族にとって魅力的な選択肢となっています。HLA適合と幹細胞処理における技術の進歩は、これらの移植の効率と成功率をさらに高めています。さらに、家族ドナー登録を促進する政府のプログラムや啓発キャンペーンにより、このセグメントの世界的な普及が加速すると予想されます。

- アプリケーション別

用途別に見ると、市場は再生療法と創薬開発に分類されます。再生療法セグメントは、変性疾患、血液疾患、免疫疾患の治療における広範な利用により、2025年には市場を牽引しました。同種幹細胞は、自身の細胞を使用できない患者にソリューションを提供し、腫瘍学および骨髄移植において救命治療を提供します。このセグメントの成長は、進行中の臨床試験、細胞送達システムの技術向上、そして再生医療への投資増加によって支えられています。さらに、先進地域における患者の意識の高まりと医療インフラの改善も、このセグメントの優位性に貢献しています。

創薬・開発分野は、前臨床研究および臨床研究における同種幹細胞の利用拡大に牽引され、2026年から2033年にかけて最も高い成長が見込まれています。製薬企業とバイオテクノロジー企業は、これらの細胞を疾患モデルの作成、新薬の試験、治療パイプラインの最適化に活用することで、医薬品開発の時間とコストを削減しています。ハイスループットスクリーニングと幹細胞工学の進歩も、この導入を加速させています。さらに、幹細胞プロバイダーと医薬品開発者の連携が、急速に進化するこの分野におけるイノベーションを促進しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は治療薬企業、細胞・組織バンク、ツール・試薬企業、そしてサービス企業に分類されます。治療薬企業セグメントは、高度な幹細胞療法の開発と商業化に牽引され、2025年には最大のシェアを獲得し、市場を席巻しました。大手バイオテクノロジー企業と製薬企業は、同種幹細胞製品の臨床試験、製造、流通に多額の投資を行っており、このセグメントの収益成長を牽引しています。また、このセグメントは、病院、研究機関、そして開発受託機関との戦略的提携を通じて、グローバル展開の拡大にも貢献しています。

細胞・組織バンク分野は、信頼性の高いドナー幹細胞の保管、凍結保存、マッチングサービスへの需要の高まりを背景に、2026年から2033年にかけて最も高い成長が見込まれています。これらのバンクは、MUD(母体移植)や家族ドナーからの移植への迅速なアクセスを可能にし、臨床応用と研究応用の両方を支える上で重要な役割を果たしています。地域および国際的な幹細胞登録制度の設立増加と、政府および民間セクターの取り組みが相まって、この分野の世界的な拡大をさらに推進しています。

同種幹細胞市場の地域分析

- 北米は、高度な医療インフラ、大規模な研究開発投資、有利な規制枠組み、細胞療法および再生医療における主要な業界プレーヤーの存在に支えられ、2025年には同種幹細胞市場において38.5%という最大の収益シェアを獲得し、市場を支配した。

- この地域の患者と医療提供者は、血液疾患、癌、遺伝性疾患の治療における有効性と移植成功率の向上により、同種幹細胞療法をますます好むようになっている。

- この広範な採用は、有利な規制枠組み、高い研究開発費、そして積極的に同種異系幹細胞製品を開発・商品化している大手バイオテクノロジー企業や製薬企業の存在によってさらに支えられている。

米国同種幹細胞市場の洞察

米国の同種幹細胞市場は、2025年には北米最大の収益シェア42%を獲得しました。これは、血液疾患、免疫疾患、および変性疾患に対する幹細胞療法の普及が牽引役となっています。患者と医師は、白血病、リンパ腫、その他の血液疾患の治療において、MUD(適合非血縁ドナー)移植や家族ドナープログラムへの依存度が高まっています。既製の同種幹細胞療法への需要の高まりと幹細胞登録の拡大が、市場の成長をさらに促進しています。さらに、再生医療、高度な凍結保存技術、そして患者転帰モニタリングのためのAIの導入への積極的な投資も、市場の拡大に大きく貢献しています。

欧州同種幹細胞市場の洞察

欧州の同種幹細胞市場は、主に慢性疾患の罹患率増加と再生医療を支援する医療政策の好意的な導入により、予測期間を通じて大幅なCAGRで拡大すると予測されています。幹細胞療法に対する患者の意識の高まりと臨床研究への政府資金提供は、病院、研究センター、専門クリニックにおける導入を促進しています。欧州の医療機関は、家族ドナーがいない患者のために、MUD移植や既製の治療法も導入しています。この地域では、治療、臨床試験、医薬品開発のあらゆる分野で大きな成長が見られ、幹細胞療法は既存の病院と研究重視の医療センターの両方で導入されています。

英国の同種異系幹細胞市場の洞察

英国の同種幹細胞市場は、血液疾患および慢性疾患の治療における先進的な治療法への需要増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。白血病、再生不良性貧血、その他の血液関連疾患の罹患率の上昇は、病院や研究機関によるMUD(同種移植)プログラムや家族ドナー移植プログラムの導入を促進しています。さらに、英国の強力な医療インフラ、確立された幹細胞登録システム、そして政府の支援的な取り組みは、引き続き市場の成長を刺激すると予想されます。

ドイツの同種幹細胞市場の洞察

ドイツの同種幹細胞市場は、臨床研究への重点的な取り組み、幹細胞処理における技術進歩、そして再生医療への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの医療機関は、複雑な血液疾患や免疫疾患の治療に、MUD移植や市販の幹細胞療法の導入をますます進めています。研究、医薬品開発、そして治療プログラムへの幹細胞の統合と、強力な規制支援は、病院とバイオテクノロジー研究施設の両方における導入を促進しています。

アジア太平洋地域の同種幹細胞市場に関する洞察

アジア太平洋地域の同種幹細胞市場は、中国、日本、インドなどの国々における慢性疾患および遺伝性疾患の有病率の上昇を背景に、2026年から2033年の予測期間中に26%という最も高いCAGRで成長すると見込まれています。医療費の増加、再生医療を支援する政府の取り組み、そしてドナー登録の拡大が、再生医療の普及を加速させています。この地域における先進治療への関心の高まりと、臨床試験および製造における世界的な幹細胞企業の存在感の高まりも、市場の成長を牽引しています。

日本における同種幹細胞市場の洞察

日本の同種幹細胞市場は、先進的な医療制度、再生医療研究への多額の投資、そして血液疾患の発症率増加により、急成長を遂げています。既製の同種幹細胞療法の導入とプレシジョン・メディシン(精密医療)プログラムとの連携が需要を牽引しています。さらに、政府が臨床試験、ドナー登録、そして高度な細胞治療インフラの促進に注力していることも、治療用途と研究用途の両方で成長を支えています。

インドの同種幹細胞市場の洞察

インドの同種幹細胞市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、同国の患者人口の増加、血液疾患の有病率の上昇、そして医療インフラの整備によるものです。インドでは、病院や研究センターにおいて、家族ドナー移植とMUD移植の両方の導入が拡大しています。政府による再生医療への取り組みの推進、臨床医と患者の意識向上、そして手頃な価格の治療選択肢が、市場を牽引する主要な要因となっています。さらに、国内外の幹細胞関連企業との連携により、インド全土における臨床および商業的な導入が促進されています。

同種幹細胞市場シェア

同種幹細胞業界は、主に以下のような確立した企業によって牽引されています。

- フェイト・セラピューティクス(米国)

- アロジェン・セラピューティクス(米国)

- メソブラスト社(オーストラリア)

- ガミダセル株式会社(イスラエル)

- Pluri Inc.(イスラエル)

- アサーシス社(米国)

- Cynata Therapeutics Ltd.(オーストラリア)

- アルティバ・バイオセラピューティクス(米国)

- セルラーバイオメディシングループ(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- ロンザグループ株式会社(スイス)

- AllCells LLC(米国)

- タカラバイオ株式会社(日本)

- エスケープ・セラピューティクス社(米国)

- リネージセルセラピューティクス社(米国)

- Stempeutics Research Pvt. Ltd.(インド)

- メディポスト株式会社(韓国)

- バイオソリューション株式会社(日本)

- JCRファーマ株式会社(日本)

世界の同種幹細胞市場の最近の動向は何ですか?

- 2025年8月、欧州医薬品庁のヒト用医薬品委員会は、適切なドナー細胞が不足している成人の血液悪性腫瘍患者に対する同種臍帯由来CD34⁺細胞療法(ドロキュビセル/ゼムセルプロ)の条件付き販売承認を推奨する肯定的な意見を採択し、EUにおける同種移植の革新に対する規制上の認識を拡大しました。

- 2025年6月、台湾に拠点を置くステミネント・バイオセラピューティクス社が脊髄小脳失調症に対する同種MSC療法であるステムキマル®の第2相臨床試験の完全な結果を発表し、日本と米国の第2相IND申請を準備したことで、世界的な臨床の勢いが高まり、希少神経変性疾患領域への同種応用の拡大を示しました。

- 2025年4月、Cellenkos Inc.は、米国FDAが再生不良性貧血に対する同種臍帯血由来制御性T細胞(Treg)療法であるCK0801に希少疾病用医薬品の指定を与えたことを発表しました。これは、規制上のインセンティブを提供し、希少血液疾患を標的とした新しい同種免疫細胞療法の出現を強調するものです。

- 2024年12月、FDAは、小児ステロイド抵抗性急性移植片対宿主病(SR-aGVHD)に対する初の同種骨髄由来間葉系間質細胞(MSC)療法であるRyoncil(remestemcel-L-rknd)を承認しました。これは、米国初のMSC療法の承認であり、ドナー由来同種治療における大きな進歩を表しています。

- 2023年4月、米国食品医薬品局(FDA)は、血液がんの成人および小児患者における幹細胞移植後の好中球回復を早め、感染リスクを軽減することを目的とした、改良型同種臍帯血細胞療法であるオミシルゲ(オミデュビセルオンLV)を承認しました。これは、同種幹細胞療法にとって重要な規制上のマイルストーンとなります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。