Global Dry Eye Syndrome Treatment Market Size, Share and Trends Analysis Report

Market Size in USD Billion

CAGR :

%

USD

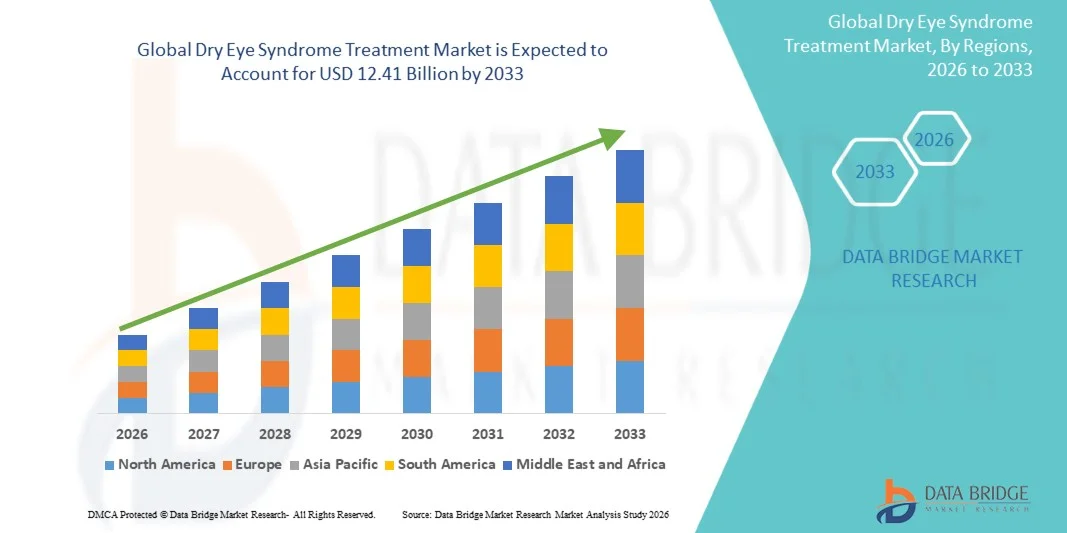

6.13 Billion

USD

12.41 Billion

2025

2033

USD

6.13 Billion

USD

12.41 Billion

2025

2033

| 2026 –2033 | |

| USD 6.13 Billion | |

| USD 12.41 Billion | |

| % | |

|

Global Dry Eye Syndrome Treatment Market Segmentation, By Product Type (Tear Stimulators, Artificial Tears, Secretagogue, and Others), Dosage Type (Liquid, Semi-solid, and Others), Treatment (Lubricating Agent, Cholinergics, Anti-Inflammatory, Anti-Infectives, Anti-Allergics, and Others), Diagnosis (Comprehensive Eye Exam, Schirmer Test, Tear Osmolarity Test, and Others), Dose (Unit dose and Multi-dose), Medication Type (Prescription (Rx) Drugs and Over The Counter (OTC) Drugs), Container Type (Unit-Dose Vials, Bottles, and Tubes), Packaging Type (Plastic, Aluminium, and Glass), Type (Brands and Generics), Distribution Channel (Hospital Pharmacy, Retail Pharmacy, and Online Pharmacy), End-Users (Hospitals, Homecare, Specialty Clinics, and Others) – Industry Trends and Forecast to 2033

グローバルドライアイシンドローム治療市場規模とは

- グローバルなドライアイ症候群治療市場規模が評価されたデータブリッジ市場調査分析2025年のUSD 6.13億そして到達する予定2033年までのUSD 12.41億, お問い合わせCAGRの9.22%予報期間中

- 市場成長は、乾燥眼症候群の増加の優先順位によって主に燃料を供給され、眼科治療および薬物製剤の進歩と相まって、年齢グループ全体で効果的な治療ソリューションの採用を促進します

- さらに、眼の健康に対する意識を高め、医療へのアクセスを成長させ、パーソナライズされた非侵襲的および長持ちする治療に対する要求は、患者や臨床医にとって好まれる選択肢として、現代のドライアイセラピーを確立しています。 これらのコンバージング要因は、革新的な治療の取込みを加速し、その結果、業界の成長を著しく向上しています

市場規模と予測

グローバル市場価値 (2025):USD 6.13 請求

期待される市場価値 (2033):USD 12.41億

予測CAGR (2026–2033):9.22%

ドライアイシンドローム治療市場分析

- ドライアイ症候群の治療、処方薬、店頭を含む目の低下、および高度の治療装置は不快感を緩和する機能による眼科の心配のますます重要な部品であり、眼科の表面の健康を改善し、長期視野の複雑化を防ぎます

- ドライアイ治療のエスカレート要求は、主にドライアイ症候群の増殖前有効性、画面時間とデジタルデバイスの使用量の増加、早期診断および効果的な管理に関する患者およびヘルスケアプロバイダー間の意識の上昇によって燃料を供給されています

- 北アメリカは2025年に40.9%の最大の収益シェアでドライアイ症候群治療市場を支配し、高ヘルスケアの支出、高度眼科インフラ、および主要な医薬品および強力な存在によって特徴付けられました医療機器プレーヤー, 米国と 処方療法と革新的な医薬品デリバリーシステムで実質的な成長を経験します

- アジア・パシフィックは、食道の人口増加、デジタル・アイ株の普及、眼科サービスへのアクセスの改善による予測期間におけるドライアイ症候群治療市場で最も急速に成長する地域であると予想され、

- 処方(Rx)は、2025年に46.5%の市場シェアを持つドライアイ症候群治療市場を支配し、臨床的有効性、新規処方の可用性、および中程度から重度の症例のための眼科の採用を増加させたセグメントを投与しました

レポートスコープとドライアイシンドローム治療市場セグメンテーション

|

アトリビュート |

ドライアイシンドローム治療キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ドライアイシンドローム治療市場動向

「先進医療とデジタルヘルスソリューションの活用」

- 世界的なドライアイ症候群治療市場での有意で加速傾向は、処方薬、社内の手順、およびデバイスベースの治療薬を含む高度な治療薬の採用の増加、リモートモニタリングと管理のためのデジタルヘルスソリューションと

- たとえば、LipiFlowなどのデバイスでは、イビオミアン腺機能不全のための自動熱脈動療法を可能にし、臨床医に正確で忍耐強い治療オプションを提供します。 同様に、シクロスポリンやリフィテグラストなどの処方薬は、パーソナライズされた治療療法にますます統合されています

- デジタルヘルスプラットフォームとの統合により、患者は、モバイルアプリを介して症状、付着力、および治療効果を追跡し、パーソナライズされたケアを強化し、テレ眼科の相談を促進することができます。 たとえば、一部のAI対応アプリは、患者報告された結果に基づいてフォローアップの介入をお勧めできます。

- 高度の治療薬およびデジタル用具のconvergenceはより精密、便利および有効な乾燥した目管理を可能にし、忍耐強い承諾および満足を改善します

- 革新的で、患者中心的、技術主導の療法に対するこの傾向は治療基準と期待を再構築しています眼科. その結果、アレルガンやジョンソン・ビジョンなどの企業は、次世代の治療薬および接続された健康ソリューションに投資し、治療結果を向上させる

- 臨床的有効性と使いやすさを兼ね備えた治療の需要は、臨床およびホームベースのケア設定の両方で急速に成長し、患者はますます快適性を優先し、症状緩和を維持しています

- ナノミラー眼薬などの再生療法や新規製剤を含むバイオテクノロジーの革新を新興し、長期乾燥眼救済のための潜在的なゲームチェンジャー、医薬品および医療機器の両社からの投資を誘致

ドライアイシンドローム治療市場ダイナミクス

ドライバー

「ドライアイシンドロームの普及と認知度の向上」

- 老化の人口、延長スクリーンの時間および環境要因による乾燥した目シンドロームの上昇の優先順位は、条件の高められた意識と相まって、有効な処置のための高められた要求の重要な運転者です

- 例えば、2025年に実施した調査では、北米の成人の30%以上が慢性乾燥眼症状を経験し、臨床医が高度治療オプションを採用することを報告した

- 患者は、生命のビジョンと品質に対する未処理のドライアイの影響をより認識し、処方薬の需要、社内の手順、革新的なデバイスは、治療のための説得力のある合理性を提供します

- さらに、定期的な眼科検査と積極的な眼科ケアプログラムの増加は、早期の診断と介入を促し、確立された治療のための安定した需要を作り出しています

- 患者の教育の組み合わせ, デジタルデバイスの使用量を上昇させ, 予防眼科ケアの採用を成長させることは、開発および新興地域全体の市場を繁殖しています

- 企業のウェルネスプログラムや職業眼の健康への取り組みの拡大は、職場での意識を促進し、就業中の成人におけるドライアイ症状の早期スクリーニングと治療を奨励しています。

- 製薬会社と患者教育キャンペーンのアイケアプロバイダ間のライジングコラボレーションは、先進的な治療法の採用を促進し、市場全体の成長をサポート

拘束/チャレンジ

「高処理コストとエマージ市場における限定アクセス」

- 高度な処方薬とデバイスベースの治療の高コストを囲む懸念は、市場浸透を広くする重要な課題をポーズします。, 特に開発地域で

- たとえば、激しいパルス光(IPL)治療やLipiFlowなどのプレミアム療法は、セッションごとに数百ドルの費用を削減し、価格に敏感な患者のアクセスを制限できます。

- ジェネリック処方、保険のカバレッジ、および患者支援プログラムを通じて手頃な価格の確保は、採用の拡大に不可欠です。 NovartisやBausch + Lombなどの企業は、コストバリアを緩和するための忍耐強いサポートの取り組みを強調しています

- また、農村または開発地域における専門的眼科ケアおよび診断ツールへの限られたアクセスは、高度なドライアイトリートメントの可用性を制限し、非等的な治療分布を作成する

- 費用対効果の高いソリューション、医療プラットフォーム、および広範なヘルスケアアクセスを通じて、これらの課題を克服することは、グローバルなドライアイ症候群治療市場で持続的な成長のために不可欠です

- 規制ハードル, 新しい薬やデバイスのための厳格な承認プロセスを含む, 市場参入を遅延し、革新的な治療の可用性を制限することができます, 全体的な市場拡大に影響を与える

- 特定の療法に関連付けられる複雑な処置のレジメンか不快による忍耐強い非complianceは処置の効力を妨げ、ユーザー フレンドリーおよび許容処置の解決の必要性を強調します

ドライアイシンドローム治療市場スコープ

市場は製品の種類、投与量の種類、治療、診断、用量、薬の種類、容器の種類、パッケージの種類、タイプ、分布チャネル、エンドユーザーに基づいてセグメント化されます。

- 製品タイプ別

製品の種類に基づいて、市場は涙刺激剤、人工涙、分泌尿器などに分けられます。 人工涙セグメントは、2025年に最大の収益シェアで市場を支配しました, それらの広範な可用性によって駆動, 手頃な価格, ドライアイの症状からの即時の救済. 人工涙は、軽度から中度までの症例の第一線治療であり、使いやすさや頻繁な管理のために患者に好まれています。 高い採用は、目の健康に関する画面の上昇時間、環境要因、一般的な意識によっても燃料を供給しています。 医師は、しばしば強化された患者の結果のための他の治療と組み合わせて人工涙をお勧めします。 さらに、人工涙は長期使用と互換性があり、主要な副作用なしで処方薬と一緒に使用することができます。

涙刺激剤のセグメントは、2026年から2033年までの最速の成長を目撃する予定です, 全体的なレベルで涙の生産を刺激する処方療法の革新を高めることによって駆動. これらの治療法は、長期にわたる救済を提供し、慢性および重度の乾燥眼症の場合に魅力的です。 治験の採用は、臨床的支持、処方技術の向上、高度治療オプションの普及啓発により支持されています。 適度に重度の症状を持つ患者は、頻繁な人工涙使用上の涙刺激を好む。 セグメントはまた、その有効性を強調するデジタルマーケティングと患者教育キャンペーンから恩恵を受ける.

- 適量のタイプによって

投与量の種類に基づいて, 市場は、液体に分割されます, 半固体, 他. 2025年に分注した液体セグメントは、便宜上、管理の容易さ、および眼下での患者の親しみによるものです。 人工の涙と処方薬を含む液体製剤は、迅速な症状緩和を提供し、一日に複数回使用することができます。 ファーマシーや病院で費用対効果が高く、広く普及しています。 医師は、しばしば急性および慢性乾燥眼管理の両方の液体処方をお勧めします。 液体製剤の柔軟性により、他の治療と組み合わせて効果を高めます。 複数の線量の包装との彼らの両立性は市場優位性を支えます。

半固体セグメントは、より長い楕円表面保持を提供する革新的なゲルと軟膏製剤によって駆動され、2026から2033までの最速の成長を目撃することが期待されます。 半固体療法は頻度を投薬し、特に重症例の忍耐強い付着力を改善します。 臨床医と患者の間でゲルベースの療法の受け入れを成長させ、この成長をサポートします。 これらの製剤は、不快感を最小限に抑え、持続的な保護効果を提供します。 配合の一貫性とバイオアベイラビリティにおける技術の進歩をさらに加速させ、採用を加速させます。

- 処置によって

処置に基づいて、市場は潤滑剤、cholinergics、炎症抑制、抗感染剤、抗アレルギー剤、その他に分けられます。 潤滑剤は、2025年に分かれ、軽度、適度、および重症例を渡る広範な適用性によって運転されます。 潤滑剤は、インスタント救済を提供, 使いやすいです, 処方を介してOTCと広く利用可能です. 他の療法と彼らの手頃な価格と互換性は、それらに優先される第一線治療を行います。 フィジシャンは頻繁に楕円の表面の湿気を維持し、さらなる損傷を防ぐ潤滑の代理店を推薦します。 消費者の馴染みとこれらのエージェントとの快適さは、持続的な高い採用を保証します。 それらはまた包装、投薬および他の処置と組み合わせる多様性を提供します。

抗炎症セグメントは、慢性ドライアイの重要なドライバーとして炎症の成長の理解によって燃料を供給し、2026年から2033年までの最速成長を目撃する予定です。 処方抗炎症薬などのシクロスポリンやリフィテグラストターゲットの根本的な原因を処方し、適度に重症例に好まれています。 臨床医の意識を高め、新しい処方、および改善された薬剤の配達方法は成長を運転しています。 炎症関連ドライアイサポート採用の管理に関する患者教育キャンペーン。 新しい抗炎症療法のための規制承認により、市場拡大に貢献します。

- 診断によって

診断に基づいて、市場は包括的な目テスト、シラーマテスト、涙のosmolarityテストに分けられます。 包括的な眼科検査セグメントは、2025年に浸透し、眼科の健康を総合的に評価することができます。 目の検査では、早期に基礎条件の検出と効果的な治療選択を導きます。 それらは世界中眼科医およびopopometristsによって推薦される標準的な診断プロシージャを維持します。 包括的な試験は、他の試験と組み合わせて治療計画を調整することができます。 保険のカバレッジや定期的な予防ケアプログラムにより、高い採用をサポートします。 患者さんの眼の健康への意識を高めることで、さらなる活用を推進します。

2026年から2033年までの急激な成長を目撃し、客観的、量的のために要求される診断ツール. 涙のosmolarityは乾燥した目の重症の早い検出を可能にし、療法をカスタマイズを助けます。 精密眼科および統合の上昇の採用デジタルヘルスモニタリングプラットフォームは成長を促進しています。 専門クリニックや病院の設置に用いられる検査が増えています。 臨床医は時間の経過とともに処置の効力を監視するための涙のosmolarityテストを評価します。 これらのテストをより速く、より正確、および忍耐強い友好的作る技術開発はあります。

- ドーズ

線量に基づいて、市場は単位の線量および複数の線量に分けられます。 コスト効率性、利便性、および頻繁な使用との互換性のために2025年に分かれる複数の線量の区分。 多線量の公式は長期管理を可能にし、OTCおよび処方薬の両方のために好まれます。 病院および小売薬局は貯蔵の容易さのための多線量の包装を支持します。 頻繁なユーザーと慢性の患者は、使用コストを削減するメリットがあります。 多線量のフォーマットはまた複数の単位線量のパックと比較される環境の無駄を減らします。 多線量のびんとの忍耐強い精通は維持を支えます。

ユニットドーズセグメントは、防腐剤フリー、滅菌処方の必要性によって駆動され、2026年から2033年までの最速成長を目撃する予定です。 ユニットドーズ包装は、汚染リスクを軽減し、特に慢性乾燥眼症の場合、患者の安全をサポートします。 旅行に優しく、携帯用設計は便利を高めます。 単位線量のフォーマットの規定の目の低下の高める採用は成長を支えます。 忍耐強い付着力は使いやすい単一使用のガラスびんと改善します。 臨床ガイドラインは、敏感な目のための単位線量のフォーマットをますます推奨します。

- 薬の種類別

薬の種類に基づいて、市場は処方(Rx)薬と市販薬(OTC)薬に分割されます。 処方(Rx)は、2025年に46.5%の市場シェアを持つドライアイ症候群治療市場を支配し、中程度から重症例の治療における臨床的有効性によって駆動し、眼科医による採用を増加させ、炎症やめまい腺機能障害などの根本的な原因をターゲットとする能力を分岐させました。 処方薬、シクロスポリン、リフィトグレースト、およびより新しいバイオロジックを含む、OTC療法と比較して長持ちする救済を提供し、強力な臨床証拠によってサポートされています。 高採用は、先進的な治療法の選択肢や、世界中の慢性乾燥眼の上昇可能性に関する患者の意識を高めることによっても燃料を供給しています。 これらの療法は他の処置の商品と組み合わせて頻繁に使用され、全面的な忍耐強い結果を高めます。

オーバー・ザ・カウンダ(OTC)医薬品セグメントは、2026年から2033年までのドライアイ症候群治療市場で最も速い成長を目撃すると予想され、簡単にアクセス可能で、自己管理された眼の症状の治療を増加させることによって運転されます。 人工的な涙および潤滑の低下のようなOTCプロダクト、即刻の救助を提供し、頻繁に使用のためにそれらを非常に便利にする処方なしで利用できます。 眼の健康、長時間スクリーン時間、環境要因に対する意識を高めることで、さらなる燃料化が求められます。 消費者のアクセシビリティと利便性を高めるため、小売およびオンライン薬局チャネルを拡大し、成長をサポートします。

- コンテナタイプ別

容器のタイプに基づいて、市場は単位線量のガラスびん、びんおよび管に分けられます。 2025年に分注したボトルは、使いやすさ、使いやすさ、使いやすさ、使いやすさ、使いやすさ、使いやすさ、使いやすさ、使いやすさ、使いやすさ、使いやすさなど、多岐に渡ります。 それらは複数の線量療法と互換性があり、薬剤師を渡る広く分布します。 患者は管理および貯蔵の容易さのためのびんを好む。 病院および医院は頻繁にバルクでびん詰めにされた公式を貯蔵します。 ボトルはOTCと処方薬の両方の柔軟性を提供します。 びんとの消費者の精通性は維持された要求を保障します。

ユニットデュースバイアルセグメントは、2026年から2033年までの最速成長を目撃し、防腐剤フリー、汚染リスクを最小限にし、特に慢性症例の頻繁な投薬のために忍耐強い安全性をサポートする滅菌パッケージの需要が高まります。 単位線量のガラスびんは汚染の危険を減らし、忍耐強い安全を改善します。 敏感な目および慢性療法管理にとって理想的です。 臨床医は、オフィス管理のためのユニット線量バイアルを有利. 患者様の採用性や使いやすさを高めます。 防腐剤のない処方のための規制サポートは、市場浸透を加速します。

- 包装のタイプによって

包装のタイプに基づいて、市場はプラスチック、アルミニウムおよびガラスに分けられます。 軽量設計、費用効果が大きいおよびOTCおよび処方療法両方のための広い採用による2025年に支配されるプラスチック包装。 プラスチック容器は交通機関、貯蔵および処分のために便利です。 小売および病院のpharmaciesは兵站学の効率のためのプラスチック包装を好んで下さい。 患者は、毎日の使いやすさのために軽量プラスチックを好む。 プラスチックは複数の配合のための柔軟性を可能にします。 環境・リサイクルプログラムも継続的利用をサポートします。

アルミ包装は、2026年から2033年までの最も速い成長を目撃し、優れたバリア特性、より長い保存性、そして成長する環境の持続可能性の懸念によって運転されることを期待しています。 アルミニウム管はゲルおよび軟膏の公式のためにますます好まれます。 アルミニウム管はゲルおよび軟膏のために好まれます。 それらは軽いおよび空気からの公式を保護し、効力を高めます。 メーカーは、プレミアム製品のためのアルミニウムを採用しています。 成長はまた環境に優しい包装のための上昇の消費者好みによって燃料を供給されます

- タイプ別

種類に基づいて、市場はブランドとジェネリックに分けられます。 強い医者の信頼、証明された臨床効力およびマーケティングの範囲による2025年に支配される決められた公式。 ブランドの忠誠心および医者のendorsementsは一貫した採用を支えます。 ブランドの薬は、病院や小売薬局に広く貯蔵されています。 大手企業が市場優位性を強化する認知キャンペーン 患者は良質としてブランドの薬剤を知覚します。 ブランドの有効性を支持する臨床データは市場の好みを更に凝固させます。

Genericsは、2026年から2033年までの最速成長を目撃し、コスト効率性、可用性の向上、および手頃な価格のアクセスを促進する医療政策によって推進されています。 ジェネリック採用は新興市場で高い。 認知度を高め、生体同等性を研究することで、臨床医の自信を高めます。 保険のカバレッジは、一般的な成長をサポートしています。 長期療法を求める患者は、多くの場合、手頃な価格の汎用性を好む。 一般的な採用は、医療政策によってもサポートされ、重要な薬への手頃な価格のアクセスを促進します。

- 流通チャネル

流通チャネルに基づいて、市場は、病院薬局、小売薬局、オンライン薬局に分けられます。 OTC購入のアクセシビリティ、高い足場、利便性により、2025年に小売薬局が発足しました。 病院やクリニックも、小売のセットアップでOTC薬を配布しています。 患者は、小売薬局をすぐに利用できるように好みます。 流通ネットワークは、一貫した供給を保証します。 マーケティングキャンペーンは、リーチを最大化するために、小売チャネルをターゲットにします。

オンライン薬局のセグメントは、2026から2033までの最速の成長を目撃するために投影され、デジタル採用、ホームデリバリーの利便性、処方薬へのアクセス。 オンラインプラットフォームは、農村および都市の患者へのリーチを強化します。 成長は、テレメディシンと電子処方の傾向によってサポートされています。 患者は、プライバシーと利便性のためにオンライン注文を好む。 E-pharmaciesはまた慢性の患者のためのサブスクリプション ベースの供給を促進します。 オンライン分配サポート採用のための規制承認。

- エンドユーザーによる

エンドユーザーをベースに、病院、ホームケア、専門クリニック、その他に市場を分けています。 病院は2025年に高い忍耐強い容積、専門家の眼科医および統合された心配のインフラが原因で支配します。 病院は、処方療法と高度な手続きの介入の両方を提供します。 導入は臨床医の推薦によって運転されます。 病院はまた複数の線量および決められた薬剤のための配分のハブとして役立つ。 病院管理された療法の忍耐強い信頼は優勢を維持します。

ホームケアの分野は、自己管理療法、OTCの薬、およびテレ眼科サポートによって運転される2026年から2033年までの最も速い成長を目撃するために期待されます。 患者は、家庭で軽度にドライアイを管理することを好む。 Homecareの採用は便利、費用効果が大きいおよびデジタル監視によって支えられます。 慢性疾患管理燃料の摂取に対する意識の高まり ユニット線量バイアルなどのポータブル処方の可用性は、家庭の使用をサポートしています。

ドライアイシンドローム治療市場地域分析

- 北アメリカは2025年に40.9%の最大の収益シェアでドライアイ症候群治療市場を支配しました。高ヘルスケアの支出、高度眼科インフラ、主要な医薬品および医療機器プレーヤーの強力な存在によって特徴付けられました

- 臨床的に証明された処方療法、高度な社内の手順、および乾燥眼症状の早期発見と効果的な管理を可能にする診断ツールの領域における患者や臨床医

- この広範囲にわたる採用は、高ヘルスケアの支出、主要な医薬品および医療機器会社の存在によってさらに支持され、OTCと処方治療の両方へのアクセスを成長させ、北米を急性および慢性乾燥眼管理のための重要な市場として確立します

米国ドライアイシンドローム治療市場インサイト

米国ドライアイ症候群治療市場は、ドライアイ、上昇スクリーン時間、および強力な医療インフラの増加の優先順位によって駆動され、北米で最大79%の収益シェアをキャプチャしました。 患者および臨床医は有効な病気管理のための高度の処方療法、オフィスのプロシージャおよび革新的な診察道具を優先しています。 眼の健康の意識を成長させ、高いヘルスケアの支出と保険のカバレッジ、さらには市場成長を促進します。 OTC の潤滑の低下および防腐剤なしの公式のための要求はまた軽度に適度な場合の間で上がります。 さらに、テレオフィサープラットフォームとデジタルヘルスモニタリングの統合により、治療のアクセシビリティと患者の遵守が向上します。

ヨーロッパドライアイシンドローム治療市場インサイト

欧州のドライアイ症候群治療市場は、高齢化人口、デジタル眼株の高い優先順位、および厳しい医療基準によって駆動され、予測期間中に実質的なCAGRで拡大することを計画しています。 都市化の拡大と眼科ケアへのアクセスの増加は、処方とOTC療法の両方の採用を促進しています。 患者は、高度の治療薬およびデバイスベースの介入に対する需要を高める、効果的で便利で最小限の侵襲的な治療を求めています。 市場は、専門クリニックや病院の設定で、ドライアイマネジメントが日常の眼科サービスに統合されているという強い成長も見られます。 また、眼の健康を促進する政府の取り組みや啓発キャンペーンは、地域全体の市場拡大を支援しています。

U.K.ドライアイシンドローム治療市場インサイト

U.K.ドライアイ症候群治療市場は、予測期間中に注目すべきCAGRで成長することを期待しています, 目の健康の上昇意識の増加によって燃料を供給, ドライアイの有効性を高めます, そして、ホームベースの療法の採用を成長. 視力悪化とライフスタイル関連の眼株に関する懸念は、患者と臨床医の両方が効果的な管理オプションを優先する奨励しています。 処方薬、OTC潤滑剤、および手続き療法の可用性は、治療のアクセシビリティを高めます。 U.K.の確立された医療インフラ、堅牢な小売薬局ネットワーク、および医療プラットフォームは、市場成長を促進しています。 高度、便利および忍耐強い友好的な療法のための消費者好みは採用を刺激し続けます。

ドイツドライアイシンドローム治療市場インサイト

ドイツドライアイ症候群治療市場は、予報期間中にかなりのCAGRで拡大することが期待されます, 楕円の健康の上昇意識の増加によって駆動され, 成長するgeriatric人口, デジタルデバイスの使用量の増加. ドイツの強力な医療システム、高ヘルスケア支出、革新的で臨床的に実証済みの治療に重点を置き、処方薬およびデバイスベースの治療の採用をサポートします。 患者は、パーソナライズされた治療計画と最小限の侵襲的処置を好む。 高度の統合診断テスト、破損のosmolarityおよび広範囲の目の試験のような、早期の診断および改善された処置の結果を促進することです。 また、予防ケアと患者教育の焦点は、都市部と半都市部の市場浸透を促進しています。

アジアパシフィックドライアイシンドローム治療マーケットインサイト

アジア太平洋乾燥眼症候群治療市場は、2026年から2033年の予測期間で22%の最も速いCAGRで成長し、デジタルデバイスの使用量の増加、都市化の拡大、中国、日本、インドなどの国の使い捨て所得の拡大によって推進されています。 眼の健康と拡大医療インフラの領域の成長意識は、OTCと処方療法の両方の採用を促進しています。 また、汚染などの慢性条件や環境要因の上昇は、ドライアイの有病率が増加しています。 予防接眼ケアと専門クリニックの拡大を促進する政府プログラムが市場成長をサポートします。 局所的に製造された薬の耐久性とテレオファロロジープラットフォームの可用性は、さらにアクセシビリティを高めます。

日本ドライアイシンドローム治療市場インサイト

日本ドライアイ症候群治療市場は、高デジタルデバイス使用、高齢化人口、予防医療に重点を置いています。 患者は、慢性乾燥眼症状を管理するための便利で効果的で安全な治療法を求めています。 診断技術とパーソナライズされた治療計画の統合は、臨床およびホームケア設定の両方で採用を促進しています。 日本での強力な医療システムと眼の健康に関する高い意識は、処方薬の普及と高度治療機器の普及に貢献します。 患者に優しいと最小限の侵襲療法に対する需要は増加しています。, 特に高齢者人口の中で. さらに、治療薬およびデジタルヘルスソリューションは、早期診断と一貫した治療遵守を促進しています。

インドドライアイシンドローム治療市場インサイト

インドのドライアイ症候群治療市場は、2025年にアジア・パシフィックで最大の市場収益シェアを占め、急速な都市化によって推進され、デジタルデバイスの使用量を増加させ、ワーキングエイジの人口間のドライアイ症候群の蔓延を増加させました。 インドは、より高い使い捨て所得で成長している中級を持っています, OTCと処方療法の需要を高める. 政府は、眼の健康意識キャンペーンやデジタルアイケアサービスのイニシアチブに焦点を当て、市場成長をサポートします。 地元で製造された治療と小売およびオンライン薬局チャネルの拡大により、アクセシビリティが向上します。 都市部と半都市部のセルフ管理セラピスとテレオフィサーサービスの採用を促進します。

ドライアイシンドローム治療市場シェア

乾燥した目シンドロームの処置の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- アbbVie株式会社(米国)

- アルコン株式会社(米国)

- Novartis AG(スイス)

- ジョンソン&ジョンソン&サービス株式会社(米国)

- Bausch + ロンボ(アメリカ)

- URSAPHARM Arzneimittel GmbH (ドイツ)

- NicOx S.A.(フランス)

- Novaliq GmbH(ドイツ)

- OASISメディカル(アメリカ)

- AFT医薬品(ニュージーランド)

- Kenvue Brands LLC(米国)

- サンテン製薬株式会社(日本)

- 大塚製薬株式会社(日本)

- センジュ製薬株式会社(日本)

- 武田薬品工業株式会社(日本)

- サン製薬工業株式会社(インド)

- スコープ・オファルミクス株式会社(イギリス)

- シミラサン株式会社(スイス)

- Aerie Pharmaceuticals Inc.(米国)

グローバルドライアイシンドローム治療市場での最近の発展は何ですか

- 2025年5月、GrifolsはGRF312のためのPhase IIの臨床試験を始めるためにFDAの整理を、免疫グロブリン ベースの点眼の低下は乾燥した目の病気の炎症そして免疫の調節に取り組むように設計しましたり、楕円形の表面の無秩序のための免疫グロブリン療法を探検する最初の努力の1つに示しました

- 2025年5月、米国食品医薬品局認定トリプチ(アコルテモン眼科液)は、角質感覚神経を活性化することにより、自然涙の生産を刺激する乾燥眼疾患の新しい処方治療として、米国市場で導入する方法を舗装

- 2025年2月、DiagnosTear Technologiesは、TeatRxTMを用いた最大の臨床乾燥眼症候群診断研究の重要な結果がARVO 2025年次会議で発表されたことを発表しました。これは、重症度評価と治療の応答性を改善するマルチパラメータポイント-オブケア診断の進歩を強調しました。

- 2024年9月、フルオロヘキシロクタンの眼科の解決(MIEBOTM)によって、Bausch + LombおよびNovaliqによって共同開発され、既に2023年にFDA-approvedされ、市場全体でより広い調整可能、乾燥した眼疾患の涙の蒸発をターゲットにする最初の処方眼薬として

- 2023年4月、Sun PharmaceuticalはインドでCeQUA®を発売し、ナノミケラ技術を活用した初の乾燥眼疾患治療を本格化し、大新興市場における先進DED療法へのアクセスを拡大

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。