世界の低プロトロンビン血症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.08 Billion

USD

1.53 Billion

2025

2033

USD

1.08 Billion

USD

1.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.53 Billion | |

| % | |

|

世界の低プロトロンビン血症治療市場のセグメンテーション:タイプ別(真性低プロトロンビン血症(I型欠損症)および異常プロトロンビン血症(II型欠損症))、治療法別(投薬、予防ケア、サプリメント)、製品別(プロトロンビン複合体濃縮製剤(PCC)または新鮮凍結血漿(FFP)製剤)、薬剤別(フィトメナジオン、メナドキシム、その他)、投与経路別(経口および非経口)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、エンドユーザー別(病院、在宅医療、専門クリニック、その他)- 業界動向と2033年までの予測

低プロトロンビン血症治療市場規模

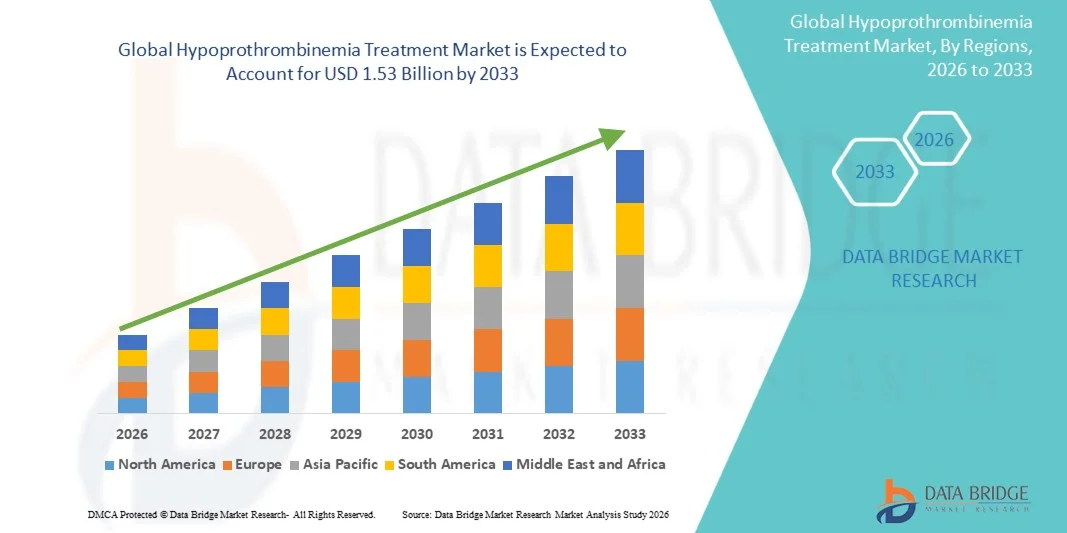

- 世界の低プロトロンビン血症治療市場規模は、 2025年には10億8,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)4.50%で、2033年には15億3,000万米ドル に達すると予測されている 。

- 市場の成長は、出血性疾患や凝固障害の有病率の上昇、診断方法の改善、ビタミンK補給、プロトロンビン複合体濃縮製剤、遺伝子組み換え療法などの利用しやすい治療選択肢への需要の高まり、そして世界的な医療インフラの拡大によって大きく促進されている。

- さらに、組換え凝固因子、個別化医療アプローチ、革新的な薬剤送達システムなどの治療技術の進歩に加え、在宅医療モデルや血液疾患専門医療センターへの注目の高まりが、低プロトロンビン血症治療の普及を促進しています。これらの要因が複合的に作用することで、効果的な治療法の普及が加速し、業界の成長を大きく後押ししています。

低プロトロンビン血症治療市場分析

- 低プロトロンビン血症の治療(真性低プロトロンビン血症(I型欠損症)および異常プロトロンビン血症(II型欠損症)の治療を含む)は、過剰出血の予防、患者転帰の改善、臨床現場および在宅環境における急性期および長期ケアの実現において重要な役割を果たすため、現代の血液学および凝固管理においてますます不可欠な要素となっています。

- 低プロトロンビン血症治療への需要の高まりは、主に凝固障害の有病率の上昇、診断技術の進歩、医療従事者と患者の意識向上、そして薬剤、予防医療、栄養補助食品などの標的治療オプションの採用増加によって促進されている。

- 北米は、高度な医療インフラ、高額な医療費、主要製薬企業の強力な存在感を特徴として、2025年には収益シェア38.5%で低プロトロンビン血症治療市場を支配した。

- アジア太平洋地域は、医療インフラの拡大、出血性疾患に対する意識の高まり、先進的な治療法の普及、中国やインドなどの国々における政府の支援的な取り組みなどにより、予測期間中に低プロトロンビン血症治療市場において最も急速に成長する地域になると予想されています。

- 低プロトロンビン血症治療市場において、医薬品セグメントは2025年に45.2%の市場シェアを占め、フィトメナジオンやメナドキシムなどの薬剤の普及によって牽引された。

レポートの範囲と低プロトロンビン血症治療市場のセグメンテーション

|

属性 |

低プロトロンビン血症治療の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

低プロトロンビン血症治療市場の動向

「組換え療法および標的療法の進歩」

- 世界の低プロトロンビン血症治療市場における重要かつ加速的な傾向は、組換え凝固因子および標的療法の開発と採用の増加であり、これにより治療の安全性、有効性、および患者の利便性が向上している。

- 例えば、組換えプロトロンビン複合体濃縮製剤(PCC)は、遺伝性および後天性の凝固障害の治療にますます使用されるようになり、血漿由来製剤への依存度を低下させている。

- 標的療法は、患者固有の凝固プロファイルに基づいて個別化された投与を可能にし、副作用を最小限に抑え、長期的な転帰を改善する一方、新しい薬剤送達システムは、在宅または外来での投与を容易にしている。

- これらの先進的な治療法を標準的な治療プロトコルに統合することで、アクセス性と治療遵守率が向上し、臨床医は急性期、慢性期、または予防医療に対応した治療戦略を個別に調整できるようになります。

- 例えば、CSL Behringなどの企業は、安定性と保存期間が向上した組換え型PCCを開発しており、医療従事者に病院と在宅の両方での投与においてより柔軟な選択肢を提供している。

- より精密で患者中心の、投与しやすい治療法への傾向が市場の期待を再構築しており、先進国と新興国の両方で需要が高まっている。

- 例えば、ウェアラブルデバイスと統合されたクラウドベースの凝固モニタリングアプリが、治療の遵守状況と有効性を遠隔で追跡するために試験運用されている。

低プロトロンビン血症治療市場の動向

ドライバ

「凝固障害の有病率の上昇と認知度」

- 出血性疾患の罹患率の上昇と、患者および医療従事者の間での意識の高まりは、低プロトロンビン血症治療薬の需要増加の大きな要因となっている。

- 例えば、2025年3月、ファイザーは、I型およびII型欠損症患者のアクセス性を向上させるため、メナドキシムベースの治療法に関する臨床プログラムを拡大すると発表し、これが市場成長を牽引すると予想されている。

- 高度な凝固検査によって診断される患者が増えるにつれ、重篤な出血事象やそれに伴う合併症を予防する必要性から、治療の受診率も上昇している。

- さらに、血液疾患に特化した医療インフラの拡充と支援的な診療報酬制度により、病院と自宅の両方で治療へのアクセスが容易になっている。

- 例えば、北米やヨーロッパにおける患者教育キャンペーンや疾患啓発プログラムの改善により、PCC療法やFFP療法の早期介入や普及率の向上につながっている。

- 患者の診断件数の増加、先進的な治療法へのアクセス性の向上、そして意識の高まりが相まって、低プロトロンビン血症治療市場は世界的に大きく成長している。

- 強力な製薬研究開発パイプラインは、新規凝固療法に焦点を当てており、より安全で効果的な次世代医薬品を導入することで、市場の成長をさらに促進している。

- 例えば、特定の凝固経路を標的とする新たな治療法は、特に小児患者における満たされていないニーズに対応するため、臨床試験において迅速に開発が進められている。

抑制/挑戦

「新興地域における高額な治療費と限られたアクセス」

- 組換え型プロトロンビン複合体製剤や特殊薬剤を含む高度な低プロトロンビン血症治療薬の比較的高額な費用は、市場への普及拡大にとって大きな課題となっている。

- 例えば、新興地域では償還額が限られており、自己負担額も高いため、患者が高度な治療を受けることが難しく、普及が阻害されている。

- 血漿由来療法は依然として利用可能であるものの、安全性への懸念や供給量の制限により、特に高度なインフラが不足している低所得国では、その普及が制限されている。

- こうしたアクセスと費用負担に関する課題に対処することは、市場への浸透を拡大し、地域全体で公平な治療機会を確保するために不可欠です。

- 例えば、グリフォルスなどの企業は、経済的に困難な状況にある人々が医薬品を利用しやすくするために、患者支援プログラムや段階的な価格設定戦略を検討している。

- 政策支援、革新的な価格設定、流通チャネルの拡大を通じてコストとアクセスの障壁を克服することは、予測期間中の市場成長を維持するために不可欠となるだろう。

- 新規治療法に対する規制上の障壁(長期にわたる臨床試験や複雑な承認プロセスなど)は、市場参入をさらに遅らせ、開発コストを増加させる。

- 例えば、新規組換え医薬品は商業販売開始前に複数の国での承認が必要となることが多く、いくつかの地域での普及を遅らせ、市場全体の不確実性を高めている。

低プロトロンビン血症治療市場の範囲

市場は、種類、治療法、製品、医薬品、投与経路、流通チャネル、エンドユーザーに基づいて区分される。

- タイプ別

種類に基づいて、市場は真性低プロトロンビン血症(I型欠損症)と異常プロトロンビン血症(II型欠損症)に分類されます。真性低プロトロンビン血症(I型欠損症)セグメントは、その高い罹患率と臨床介入の緊急性から、2025年に最大の収益シェアを獲得し、市場を牽引しました。病院や専門クリニックでは、急性出血エピソードを管理するために、プロトロンビン複合体濃縮製剤(PCC)と新鮮凍結血漿(FFP)を常備しています。北米とヨーロッパにおける確立された治療プロトコルと強力な保険適用範囲が、このセグメントの優位性をさらに強化しています。I型欠損症の患者は、急性期治療と予防治療の両方を必要とするため、医薬品に対する継続的な需要が生じます。ビタミンKベースの治療法が広く利用可能であるため、このセグメントは市場収益への最大の貢献者であり続けます。さらに、継続的な研究開発と規制当局の承認が、その継続的な成長を支えています。

ジスプロトロンビン血症(II型欠損症)分野は、機能性プロトロンビン欠損の早期発見を可能にする診断技術の進歩に支えられ、2026年から2033年にかけて最も急速な成長が見込まれています。血液専門医と患者の間での意識の高まりが、標的療法の普及を促進しています。アジア太平洋地域の新興市場では、スクリーニングプログラムの増加と医療へのアクセス改善が見られます。II型欠損症に対する新規薬剤の臨床研究は、成長機会を生み出しています。在宅医療管理と遠隔医療の統合は、普及をさらに加速させています。患者教育プログラムと予防医療イニシアチブも、市場の急速な拡大に貢献しています。

- 治療による

治療方法に基づき、市場は医薬品、予防医療、サプリメントに分類されます。医薬品セグメントは、急性期および慢性期の治療においてフィトメナジオンやメナドキシムなどの薬剤が広く使用されていることから、2025年には市場シェア45.2%を占め、市場を牽引しました。病院や在宅医療提供者は、医薬品の有効性、規制当局の承認、投与の容易さを理由に医薬品に依存しています。先進国市場での高い普及率が、持続的な優位性を保証します。医薬品は、病院や専門クリニックにおける標準的な治療プロトコルの中心です。改良された製剤に関する継続的な研究開発は、患者の転帰を改善し、セグメントの市場シェアを強化します。さらに、保険償還や政府の医療プログラムが、世界中で一貫した使用を支えています。

予防医療およびサプリメント分野は、自宅での長期管理に対する患者の嗜好の高まりにより、2026年から2033年にかけて最も急速な成長が見込まれています。経口ビタミンKや補助的な食事療法が人気を集めています。Eコマースやオンライン薬局チャネルは、新興市場におけるアクセス性を向上させています。予防療法は入院とそれに伴うコストを削減し、医療効率化のトレンドに合致しています。早期介入を強調する啓発キャンペーンが普及を促進しています。遠隔医療や在宅医療サービスは、この分野の世界的な成長をさらに加速させています。

- 副産物

製品に基づいて、市場はプロトロンビン複合体濃縮製剤(PCC)と新鮮凍結血漿(FFP)製剤に分類されます。PCCセグメントは、血漿療法と比較して作用発現が速く、注入量が少なく、感染リスクが低いことから、2025年に市場を支配しました。病院は、急性出血イベントを効率的に管理するためにPCCを備蓄しています。確立された臨床プロトコルと償還支援により、先進国市場がPCCの採用をリードしています。安定性が向上した新しい製剤は、市場での地位を強化します。PCCは、集中治療室や専門クリニックで広く使用されています。継続的な医師研修と確立された有効性により、市場での優位性が強化されています。

FFP医薬品セグメントは、新興市場における病院インフラと血液バンク施設の拡大を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。PCCの入手が限られている場合やコストが高すぎる場合には、FFPが不可欠です。周術期および急性出血管理において重要な役割を果たします。保管、保存期間、輸血の安全性を向上させる取り組みにより、FFPへのアクセスが拡大しています。アジア太平洋地域およびラテンアメリカにおける医療費支出の増加が、FFPの普及を促進しています。病院は、緊急処置においてFFPへの依存度を高めています。血漿療法の利点に関する啓発キャンペーンも、成長をさらに加速させています。

- 薬物によって

医薬品の種類に基づくと、市場はフィトメナジオン、メナドキシム、その他の3つに分類されます。フィトメナジオンは、その確立された有効性、低コスト、および入手しやすさから、2025年に市場を席巻しました。I型およびII型欠乏症の両方に広く使用されています。経口剤と注射剤の両方があるため、病院、在宅医療、および予防用途に適しています。フィトメナジオンは国の必須医薬品リストに掲載されており、安定した需要が確保されています。病院、専門クリニック、および在宅医療プログラムは、急性期治療と予防治療の両方でこの薬に依存しています。臨床的信頼性と規制当局の承認により、世界的に優位性を維持しています。

メナドキシム分野は、標準的なビタミンK療法に反応しない患者に対する有効性の向上により、2026年から2033年にかけて最も急速な成長が見込まれています。北米およびヨーロッパの専門クリニックや病院では、その採用が急速に拡大しています。臨床試験や新規投与方法の研究により、治療用途が拡大しています。新興市場では、メナドキシムが予防医療レジメンに組み込まれつつあります。血液専門医は、その標的を絞った効果をますます認識するようになっています。遠隔医療や患者モニタリングプログラムが、急速な普及を後押ししています。

- 行政ルートによる

投与経路に基づき、市場は経口投与と非経口投与に分類されます。2025年には、急性期治療や緊急時対応における迅速な作用発現を背景に、非経口投与セグメントが市場を牽引しました。病院や専門クリニックでは、正確な投与量を確保するために静脈内または筋肉内投与が用いられています。PCC(プロトロンビン複合体濃縮製剤)やFFP(新鮮凍結血漿)製剤には、非経口投与が好まれています。高い有効性と安全性プロファイルにより、先進国市場での普及が促進されています。最適化された製剤は、長期保存性と安定性を確保します。医療従事者に対する継続的な研修は、非経口投与の優位性をさらに強固なものにしています。

経口剤分野は、自己投与の容易さと長期予防ケアへの適合性から、2026年から2033年にかけて最も急速な成長が見込まれています。患者は自宅での使用に経口ビタミンKやサプリメントを好みます。オンライン薬局の流通と遠隔医療によるモニタリングは、新興市場における普及を促進します。経口投与は、病院への通院回数と医療費を削減します。慢性疾患治療管理に関する啓発キャンペーンは、普及を促進します。患者教育と服薬遵守プログラムは、世界的に経口療法の普及をさらに加速させます。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。急性期治療や緊急介入への直接アクセスにより、2025年には病院薬局セグメントが優位を占めました。集中治療室や血液内科病棟は、PCC、FFP、および医薬品を病院薬局に依存しています。先進国市場が収益の大部分を占めています。保険適用範囲が病院ベースの流通を支えています。病院は適切な保管、投与、および管理を保証しています。臨床プロトコルとの統合が優位性を強化しています。

オンライン薬局分野は、利便性と経口薬やサプリメントの患者への直接配送により、2026年から2033年にかけて最も急速な成長が見込まれています。遠隔医療による処方箋は在宅医療の普及を促進し、電子商取引プラットフォームは遠隔地や医療サービスが行き届いていない地域でのアクセス性を向上させています。患者は予防薬や慢性疾患治療薬のオンライン注文を好み、デジタル服薬遵守プラットフォームとの提携は成長を加速させています。新興市場では、インターネット普及率の向上と物流の改善により、オンライン薬局の利用が拡大しています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、在宅医療、専門クリニック、その他に分類されます。2025年には、急性期および緊急時の凝固療法に対する高い需要に牽引され、病院セグメントが市場を支配しました。病院は、PCC、FFP、および重症患者向け医薬品を在庫しています。高度なインフラを備えた先進地域が市場シェアの大部分を占めています。病院は、臨床試験と新しい治療法の導入を統合しています。保険適用範囲と償還ポリシーは、病院の利用を支えています。病院は、治療の正確かつタイムリーな実施を保証します。

在宅医療分野は、患者が自己投与型の経口療法や非経口療法を好む傾向にあることから、2026年から2033年にかけて最も急速な成長が見込まれています。慢性疾患や予防医療の管理は、遠隔医療のサポートにより自宅で行えるようになりました。利便性、通院回数の減少、費用対効果の高さが普及を後押ししています。新興国市場では、在宅医療のインフラ整備と認知度向上が進んでいます。患者に優しいキットやデジタルサポートツールは、服薬遵守率を高めます。在宅医療の普及は世界的に加速しており、特に予防医療プログラムにおいて顕著です。

低プロトロンビン血症治療市場の地域別分析

- 北米は、高度な医療インフラ、高額な医療費、主要製薬企業の強力な存在感を特徴として、2025年には収益シェア38.5%で低プロトロンビン血症治療市場を支配した。

- この地域の患者と医療従事者は、プロトロンビン複合体濃縮製剤(PCC)、新鮮凍結血漿(FFP)、遺伝子組み換え薬などの先進的な治療法へのアクセスを高く評価しており、これらの治療法は急性出血エピソードの迅速かつ効果的な管理を可能にする。

- この普及は、包括的な保険適用、政府の医療プログラム、血液学研究への多額の投資によってさらに後押しされており、北米は病院ベースの治療と在宅治療の両方において最大の市場となっている。

米国低プロトロンビン血症治療市場に関する洞察

米国の低プロトロンビン血症治療市場は、確立された医療インフラ、高度な診断設備、凝固障害に対する患者の高い意識を背景に、2025年には北米で最大の収益シェア78%を獲得しました。患者は、急性および慢性の出血エピソードを管理するために、プロトロンビン複合体濃縮製剤(PCC)、新鮮凍結血漿(FFP)、ビタミンK療法への迅速なアクセスをますます重視するようになっています。在宅医療管理と遠隔医療サポートの普及により、患者は経口および非経口治療を自己投与できるようになり、服薬遵守率と利便性が向上しています。病院や専門クリニックでは、特に外科および血液内科において、救急治療に対する強い需要が維持されています。さらに、充実した保険適用範囲と政府の医療プログラムが、予防治療と急性治療の両方の普及を促進しています。デジタル患者モニタリングプラットフォームの統合も治療成績を向上させ、市場の成長軌道を維持しています。

欧州低プロトロンビン血症治療市場のインサイト

欧州の低プロトロンビン血症治療市場は、厳格な医療規制、凝固障害の有病率の上昇、および整備された病院インフラを主な要因として、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予測されています。都市化の進展と予防医療に対する意識の高まりは、経口サプリメントやビタミンK療法の普及を促進しています。欧州の患者と医療提供者は、病院ベースの治療と在宅医療を組み合わせた統合治療プロトコルを高く評価しています。市場は、病院、専門クリニック、在宅医療アプリケーション全体で成長しており、患者に優しい経口薬と非経口薬への注目が高まっています。さらに、予防医療と償還制度を促進する政府の取り組みが、治療の普及を後押ししています。血液学における研究と臨床試験への注力の高まりも、市場の拡大をさらに促進しています。

英国における低プロトロンビン血症治療市場の洞察

英国の低プロトロンビン血症治療市場は、血液学ケアへの注目の高まり、凝固障害の早期診断、予防治療への意識向上を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。重篤な出血合併症への懸念から、病院と在宅医療提供者の両方が、PCC、FFP、ビタミンK療法をタイムリーに提供できるよう努めています。英国の高度な医療インフラと強力な遠隔医療統合により、経口および非経口治療の在宅自己投与が可能となっています。患者は利便性、服薬遵守、予防医療をますます重視するようになり、専門クリニックは慢性疾患管理のためのサービスを拡大しています。さらに、強固なeコマースと薬局ネットワークにより、医薬品やサプリメントへのアクセスが向上しています。啓発プログラムと臨床サポートイニシアチブの拡大は、英国における市場成長をさらに促進しています。

ドイツにおける低プロトロンビン血症治療市場の動向

ドイツの低プロトロンビン血症治療市場は、凝固障害に対する認識の高まりと高度な治療ソリューションへの需要の高まりを背景に、予測期間中に相当な年平均成長率(CAGR)で拡大すると予想されています。ドイツの病院や専門クリニックでは、急性期、慢性期、予防期の治療にPCC、FFP、および新規ビタミンK製剤が採用されています。ドイツの高度に発達したインフラに加え、イノベーションと患者安全への注力が、在宅治療プログラムの普及を促進しています。利便性と服薬遵守の観点から、非経口および経口投与経路がますます利用されています。ドイツは持続可能で技術的に高度な医療ソリューションを重視しており、これが高品質な治療への需要をさらに高めています。血液学および予防プログラムにおける研究活動も、市場の継続的な拡大を支えています。

アジア太平洋地域における低プロトロンビン血症治療市場の洞察

アジア太平洋地域の低プロトロンビン血症治療市場は、中国、日本、インドなどの国々における都市化の進展、医療費の増加、技術革新を背景に、2026年から2033年の予測期間中に年平均成長率(CAGR)23%という最速の成長を遂げると見込まれています。同地域では、凝固障害に対する意識の高まりと早期診断プログラムの普及により、PCC、FFP、経口ビタミンK療法の採用が増加しています。在宅医療プログラムや遠隔医療プラットフォームの普及により、患者へのリーチが拡大し、予防医療へのアクセスが容易になっています。さらに、国内の医薬品製造と手頃な価格の治療オプションの開発により、市場浸透が進んでいます。病院、専門クリニック、小売薬局では需要の増加が見られます。デジタルヘルスケアと予防治療を推進する政府の取り組みも、地域全体の成長をさらに加速させています。

日本における低プロトロンビン血症治療市場の動向

The Japan hypoprothrombinemia treatment market is gaining momentum due to a high-tech healthcare ecosystem, an aging population, and rising patient preference for preventive and homecare therapies. Hospitals and specialty clinics are adopting PCC, FFP, and oral vitamin K to manage acute and chronic coagulation deficiencies. Integration of telemedicine platforms allows safe self-administration and remote monitoring, supporting patient adherence. The emphasis on convenience and quality care is driving adoption in both residential and clinical settings. Japan’s regulatory framework ensures access to innovative therapies. Growing awareness among patients about chronic management and preventive care is boosting market demand. The combination of technological adoption and government healthcare support contributes to steady growth.

India Hypoprothrombinemia Treatment Market Insight

The India hypoprothrombinemia treatment market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rapid urbanization, increasing healthcare access, and high awareness of bleeding disorders. India is witnessing rising adoption of PCC, FFP, and oral vitamin K therapies across hospitals, specialty clinics, and homecare programs. The country’s expanding middle class and rising disposable incomes are driving demand for both preventive and acute treatments. Government initiatives, including health insurance schemes and digital health programs, are supporting broader access. Affordable domestic manufacturing and online pharmacy distribution further enhance market reach. The push toward preventive care, patient education, and telemedicine platforms is expected to accelerate market growth across India.

Hypoprothrombinemia Treatment Market Share

The Hypoprothrombinemia Treatment industry is primarily led by well-established companies, including:

- Takeda Pharmaceutical Company Limited (Japan)

- Pfizer Inc. (U.S.)

- Intas Pharmaceuticals Ltd. (India)

- Grifols S.A. (Spain)

- Baxter (U.S.)

- Octapharma AG (Switzerland)

- CSL Behring (U.S.)

- Hualan Biological Engineering Co., Ltd (China)

- Shanghai RAAS Blood Products Co., Ltd (China)

- LFB S.A. (France)

- Green Cross Corporation (South Korea)

- Bio Products Laboratory Ltd (U.K.)

- Prothya Biosolutions B.V. (Netherlands)

- China Biologic Products Holdings Inc (U.S.)

- Meheco Xinxing Pharma (China)

- Kedrion Biopharma (Italy)

- Emergent BioSolutions (U.S.)

- Haemonetics Corporation (U.S.)

- Physician’s Total Care (U.S.)

- ZoomRx Analytics (U.S.)

What are the Recent Developments in Global Hypoprothrombinemia Treatment Market?

- In March 2025, British researchers launched the Prophesy‑2 trial, a major multi‑center randomized study in the U.K. to directly compare Prothrombin Complex Concentrate (PCC) with Fresh Frozen Plasma (FFP) for managing bleeding in adults after cardiac surgery, aiming to generate high‑quality evidence on clinical and cost effectiveness of PCC versus standard FFP treatment

- 2025年3月、米国心臓病学会年次学術集会で発表されたFARES-II第3相臨床試験の結果では、4因子プロトロンビン複合体濃縮製剤(4F-PCC)が成人心臓手術患者において凍結血漿と比較して大出血および輸血の必要性を大幅に減少させることが示され、PCCベースの凝固管理への臨床ガイドラインの移行の可能性が示唆された。

- 2024年8月、米国医師会誌(JAMA)ネットワークオープンは、外科患者におけるワルファリン拮抗薬バルファックス®の有効性を強調する結果を発表し、高リスク出血シナリオにおける凝固因子の回復能力に対するこのPCC療法の臨床的信頼を強化した。

- 2024年1月、オクタファーマUSAは、バルファクサー®の米国での販売開始を正式に発表しました。これにより、病院や医療従事者は、全国の臨床現場で緊急凝固逆転療法に使用できる、新たに承認された4F-PCC製品を利用できるようになりました。

- 2023年7月、オクタファーマ社のバルファクサー®(非活性化4因子プロトロンビン複合体濃縮製剤)は、ビタミンK拮抗薬(ワルファリン)療法によって誘発された後天性凝固因子欠乏症の緊急治療薬として米国FDAの承認を取得し、緊急手術や侵襲的処置を必要とする成人患者に新たな選択肢を提供した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。