世界のインプラント用生体材料市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

165.50 Billion

USD

248.26 Billion

2025

2033

USD

165.50 Billion

USD

248.26 Billion

2025

2033

| 2026 –2033 | |

| USD 165.50 Billion | |

| USD 248.26 Billion | |

| % | |

|

世界のインプラント用生体材料市場のセグメンテーション、材質別(金属、セラミック、ポリマー、天然、複合材料)、用途別(歯科、心臓血管、眼科、整形外科、形成外科、創傷治癒、神経疾患、組織工学、その他)、エンドユーザー別(病院、外来手術センター、専門クリニック) - 2033年までの業界動向と予測

インプラント用生体材料市場規模

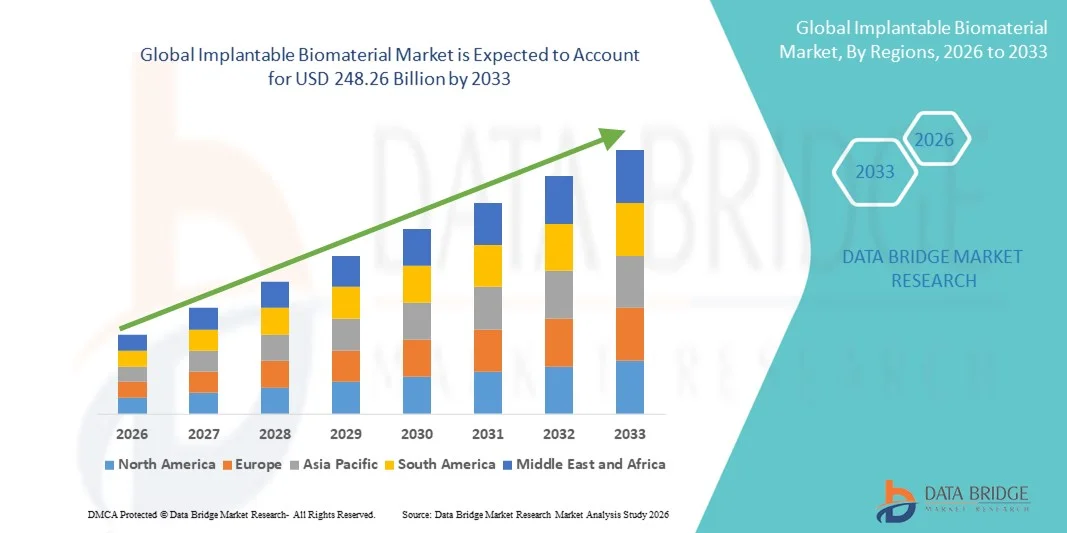

- 世界のインプラント用生体材料市場規模は2025年に1,655億米ドルと評価され、予測期間中に5.20%のCAGRで成長し、2033年までに2,482.6億米ドル に達すると予想されています。

- 市場の成長は、高度な医療インプラント技術の採用の増加と生体材料の継続的な革新によって主に促進され、整形外科、歯科、心臓血管、美容の用途全体で生体適合性、耐久性、臨床結果が向上しています。

- さらに、低侵襲手術、より長寿命のインプラント、そして患者様一人ひとりに合わせたソリューションへの需要の高まりにより、インプラント可能な生体材料は現代医療に不可欠な要素として確立されつつあります。これらの要因が相まって、インプラント可能な生体材料ソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

インプラント用生体材料市場分析

- 損傷した生物組織を置換またはサポートするために医療用インプラントに使用されるインプラント可能な生体材料は、整形外科、心臓血管、歯科、軟部組織の用途で患者の転帰を改善する役割を果たすため、現代のヘルスケアにおいてますます重要な要素となっています。

- インプラント可能な生体材料の需要の高まりは、主に慢性疾患の増加、高齢化の進行、外科手術の増加、生体適合性および生体吸収性材料技術の継続的な進歩によって促進されています。

- 北米は、高度な医療インフラ、革新的なインプラント技術の採用率の高さ、強力な償還システム、大手医療機器メーカーの存在に支えられ、2025年には約42.1%という最大の収益シェアでインプラント可能な生体材料市場を支配し、米国が地域の需要の大部分を占めています。

- アジア太平洋地域は、医療インフラの拡大、手術件数の増加、医療観光の増加、新興国における先進的な生体材料研究への投資増加により、予測期間中にインプラント用生体材料市場で最も急速に成長する地域となり、約19.6%のCAGRを記録すると予想されています。

- 金属セグメントは、高い強度と耐久性により整形外科用および心血管インプラントで広く使用されているため、2025年には42.5%の最大の市場収益シェアを占めました。

レポートの範囲とインプラント用生体材料市場のセグメンテーション

|

属性 |

インプラント可能な生体材料の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

インプラント用生体材料市場の動向

生体適合性および生体活性インプラント材料の進歩

- 世界のインプラント用生体材料市場における重要かつ加速的なトレンドは、組織の統合を促進し、拒絶反応のリスクを減らし、長期的なインプラントの性能を向上させる高度な生体適合性および生体活性材料の開発である。

- 例えば、生体活性セラミックやポリマーベースの生体材料は、骨再生を促進し、インプラントの安定性を向上させる能力があるため、整形外科用インプラントや歯科用インプラントでますます使用されています。

- ナノコーティングや多孔質構造といった表面改質技術の革新は、細胞接着を改善し、治癒プロセスを加速させています。これらの進歩は、特に心臓血管系および整形外科用インプラントの用途において大きな影響力を持っています。

- 体内で徐々に溶解または適応するスマートで生分解性の生体材料の統合が普及し、二次手術の必要性を減らし、患者の転帰を改善しています。

- より耐久性があり、生物学的に適合し、用途に特化したインプラント材料への移行は、臨床上の期待を再構築し、インプラント可能な生体材料業界全体で継続的な研究開発を推進しています。

- その結果、メーカーは、整形外科、歯科、心臓血管、神経インプラントなどの特定の治療領域に合わせてカスタマイズされた次世代の生体材料にますます重点を置くようになっています。

インプラント用生体材料市場の動向

ドライバ

医療インプラントの需要増加と外科手術の増加

- 慢性疾患、筋骨格障害、心血管疾患、歯科疾患の増加は、世界中でインプラント用生体材料の需要を刺激する主な要因となっている。

- 例えば、世界中で関節置換手術や歯科インプラント手術が増加しており、生体適合性金属、セラミック、ポリマーの需要が大幅に増加しています。

- 世界的な人口の高齢化は、高齢者が股関節や膝関節の置換術など、インプラントを必要とする症状にかかりやすいことから、市場の成長にさらに貢献しています。

- 低侵襲手術技術の技術的進歩により、インプラントベースの治療の採用が増加し、高性能インプラント生体材料の需要が高まっています。

- さらに、医療費の増加、先進医療へのアクセスの拡大、インプラントベースの治療法に対する意識の高まりが、先進国と新興国の両方で市場拡大を支えています。

抑制/挑戦

高い開発コストと厳しい規制要件

- インプラント可能な生体材料市場を阻害する大きな課題の一つは、高度な生体材料の研究、開発、製造にかかるコストの高さである。

- 例えば、インプラント可能な生体材料に必要な広範な生体適合性試験、臨床試験、規制当局の承認は、市場投入までの時間と全体的な開発コストを大幅に増加させます。

- FDAやEMAなどの当局によって課せられた厳格な規制枠組みにより、製造業者は厳格な安全性と性能基準を満たす必要があり、製品の発売が遅れる可能性がある。

- さらに、インプラントの失敗、術後合併症、材料関連の有害反応のリスクにより、採用が制限され、メーカーの責任懸念が高まる可能性があります。

- 費用対効果の高い製造プロセス、高度な材料工学、合理化された規制経路を通じてこれらの課題を克服することは、インプラント可能な生体材料市場の長期的な成長を維持するために重要です。

インプラント用生体材料市場の展望

市場は、材質、用途、エンドユーザーに基づいてセグメント化されています。

- 素材別

材料別に見ると、インプラント用生体材料市場は、金属、セラミック、ポリマー、天然、複合材料に分類されます。金属セグメントは、高い強度と耐久性を有することから、整形外科用インプラントや心血管インプラントで広く使用されていることから、2025年には42.5%という最大の市場シェアを占めました。チタン合金やステンレス鋼などの金属生体材料は、股関節や膝関節などの荷重負荷インプラントに適しています。実証済みの生体適合性と耐腐食性により、長期インプラントに最適です。主要な外科手術における高い採用率も、市場の優位性に大きく貢献しています。金属インプラントは、高度な表面コーティングにより、インプラントとの一体性を向上させ、拒絶反応を低減します。強力な製造能力と確立されたサプライチェーンが、このセグメントの成長を支えています。主要な整形外科用デバイス企業は、金属ベースのイノベーションに引き続き注力しています。さらに、高齢化人口の増加に伴い、関節置換手術の需要が増加しており、金属生体材料の需要がさらに高まっています。長期耐久性に優れたインプラントへの需要の高まりも、この優位性を支えています。金属材料は歯科インプラントや骨固定器具でも主流であり、その結果、2025年も金属セグメントは最大の市場を維持すると予想されます。

ポリマーセグメントは、軽量で柔軟なインプラントソリューションの需要の高まりに牽引され、2026年から2033年にかけて18.7%という最も高いCAGRを達成すると予想されています。ポリエチレン、PMMA、生分解性ポリマーなどのポリマーは、整形外科用スペーサー、創傷被覆材、組織スキャフォールドでますます使用されています。ポリマーベースのインプラントは、軽量、柔軟性、3Dプリントを使用したカスタマイズなどの利点を提供します。一時的なインプラント用の生分解性ポリマーの研究の増加が、その採用を後押ししています。組織工学におけるポリマースキャフォールドの使用増加は、成長をさらに加速させます。心血管用途の薬剤溶出ポリマーインプラントの市場拡大も需要を押し上げています。ポリマー生体材料は、取り扱いが容易なため、低侵襲手術で注目を集めています。ポリマー表面改質の進歩は、生体適合性と統合性を向上させます。その結果、ポリマー生体材料は予測期間中に急速な成長を示すことが期待されます。

- アプリケーション別

用途別に見ると、インプラント用生体材料市場は、歯科、心臓血管、眼科、整形外科、形成外科、創傷治癒、神経疾患、組織工学、その他に分類されます。整形外科分野は、世界的な変形性関節症および関節疾患の有病率の上昇に牽引され、2025年には38.9%という最大の市場収益シェアを占めました。整形外科用インプラントには、体重負荷と可動性を支えるために、強固で耐久性のある生体材料が必要です。特に股関節および膝関節置換術の増加は、需要を大幅に押し上げています。高齢化と生活習慣病の増加は、整形外科手術件数を増加させています。インプラント用生体材料は、脊椎固定や外傷修復にも使用されており、市場シェアの拡大にさらに貢献しています。インプラントの設計とコーティングにおける技術の進歩は、治療成績を向上させ、採用を促進します。先進地域での採用率の高さは、市場優位性を支えています。医療アクセスの改善に向けた政府の取り組みの増加も、整形外科用インプラント手術の増加につながっています。大手整形外科機器メーカーの強力なプレゼンスが、このセグメントの成長を支えています。全体として、整形外科用途は依然として最大の収益貢献者です。

組織工学分野は、再生医療と足場開発への投資増加に牽引され、2026年から2033年にかけて20.1%という最も高いCAGRを達成すると予想されています。組織工学では、細胞の成長と組織の再生を促進するために、生体材料を足場として使用します。幹細胞療法と生体活性足場の研究増加が市場の成長を加速させています。3Dバイオプリンティングによるカスタマイズされたインプラントの需要も、この分野をさらに牽引しています。組織工学は、創傷治癒と臓器再生の用途で注目を集めています。バイオテクノロジー企業と研究機関の連携は、イノベーションを促進します。個別化医療へのニーズの高まりは、その導入を後押しします。再生療法に対する規制当局の支援も、投資を後押ししています。その結果、組織工学は予測期間中に急速に成長すると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、インプラント型生体材料市場は、病院、外来手術センター、専門クリニックに分類されます。病院セグメントは、外科手術件数の多さと高度な外科施設の充実に牽引され、2025年には44.8%と最大の市場収益シェアを占めました。整形外科、心臓血管、神経系のインプラント手術のほとんどは病院で行われており、複雑なインフラと熟練した外科医が求められます。設備の整った手術室と高度な術後ケアの存在が、インプラントの普及を支えています。病院はまた、臨床試験や研究プログラムにも参加しており、生体材料の使用量が増加しています。購買力の向上と大量調達契約は、病院の優位性を強化します。さらに、病院にはインプラント手術専用の部門が設けられていることが多く、需要が増加しています。訓練を受けた外科医と専門医の豊富な存在が市場の成長を支えています。病院はまた、高額なプレミアムインプラントを使用する能力があり、収益を押し上げています。その結果、病院は最大のエンドユーザーセグメントであり続けています。

外来手術センター(ASC)セグメントは、外来手術と費用対効果の高い外科治療への関心の高まりを背景に、2026年から2033年にかけて17.3%という最も高いCAGRを達成すると予想されています。ASCは、日帰り手術を希望する患者にとって便利な選択肢となります。低侵襲手術の採用増加も成長を支えています。ASCは病院に比べて治療費が低いため、患者の選好を促進しています。新興市場におけるASCの拡大も市場の成長を支えています。外来整形外科手術や歯科手術の増加は、生体材料の需要を高めています。さらに、ASCは患者誘致のために高度なインプラントや技術を導入しています。この傾向は今後も継続すると予想され、ASCセグメントの急速な成長を牽引するでしょう。

インプラント用生体材料市場の地域分析

- 北米は、高度な医療インフラ、革新的なインプラント技術の普及率の高さ、強力な償還システム、大手医療機器メーカーの存在に支えられ、2025年には約42.1%という最大の収益シェアでインプラント可能な生体材料市場を支配しました。

- この地域では、整形外科、歯科、心臓血管、神経外科手術の件数が多く、インプラント用生体材料の需要が高まっています。生体材料と医療機器における継続的な技術進歩と積極的な研究活動が、市場の成長をさらに支えています。

- さらに、個別化医療と患者の転帰改善への関心の高まりにより、病院や専門クリニック全体で先進的な生体材料の採用が促進されています。

米国インプラント用生体材料市場の洞察

2025年には、米国のインプラント用生体材料市場が北米地域における需要の大部分を占めると予測されています。これは、堅調な医療費支出、充実した臨床研究開発、そして高度なインプラント技術の広範な導入によるものです。米国には多くの大手医療機器メーカーと専門病院があり、革新的な生体材料の製品投入と導入が加速しています。また、有利な償還政策と低侵襲手術への需要の高まりも、米国における市場拡大を支えています。

欧州インプラント用生体材料市場に関する洞察

欧州のインプラント用生体材料市場は、強力な医療制度、慢性疾患の有病率増加、そして高度な外科用インプラントへの需要増加に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。医療研究への投資増加と革新的なインプラント技術の普及率の高さが市場の成長を支えています。さらに、骨疾患や心血管疾患に対する意識の高まりも、欧州全域でインプラント用生体材料の需要を押し上げています。

英国のインプラント用生体材料市場の洞察

英国のインプラント用生体材料市場は、高度な医療インフラと外科手術件数の増加に支えられ、予測期間中に高いCAGRで成長すると予想されています。患者アウトカムの改善への関心の高まりと、整形外科および歯科用途における高性能生体材料の採用拡大が市場の成長を牽引しています。さらに、医療イノベーションを支援する政府の取り組みと、高度な治療選択肢へのアクセス向上も、市場をさらに活性化させています。

ドイツのインプラント用生体材料市場の洞察

ドイツのインプラント用生体材料市場は、強力な医療インフラと医療機器の高度なイノベーションに牽引され、予測期間中に大幅な成長が見込まれています。ドイツは医療技術セクターが確立しており、特に整形外科および心血管疾患分野において、先進的なインプラント材料の採用率が高いことが特徴的です。医療費の増加と手術件数の増加も、ドイツにおけるインプラント用生体材料の需要を支えています。

アジア太平洋地域のインプラント用生体材料市場に関する洞察

アジア太平洋地域のインプラント用生体材料市場は、予測期間中に約19.6%の年平均成長率(CAGR)を記録し、インプラント用生体材料市場において最も急速な成長を遂げる地域になると予想されています。この急速な成長は、医療インフラの拡充、手術件数の増加、医療ツーリズムの拡大、そして新興国における先進生体材料研究への投資増加によって牽引されています。先進医療サービスへのアクセス向上とインプラント治療への意識の高まりは、この地域におけるインプラント用生体材料の採用を後押ししています。さらに、中国、インド、日本などの国々における急速な経済成長と医療費の増加も、市場拡大を支えています。

日本におけるインプラント用生体材料市場の洞察

日本のインプラント用生体材料市場は、先進的な医療制度、高い医療費、そして革新的なインプラント技術への需要の高まりにより、成長を加速させています。高齢化の進展と、骨粗鬆症や心血管疾患といった慢性疾患の増加は、整形外科用および心血管用インプラントの需要を高めています。さらに、日本が医療研究と技術革新に注力していることも、市場の成長を支えています。

中国インプラント用生体材料市場に関する洞察

中国は、医療費の増加、病院数の増加、外科手術件数の増加に牽引され、2025年にはアジア太平洋地域最大の市場収益シェアを占める見込みです。医療ツーリズム産業の成長と、医療アクセス向上に向けた政府の取り組みも市場の成長を支えています。さらに、先進的な生体材料の研究開発への投資増加は、インプラント用生体材料の現地生産と普及を促進しています。

インプラント用生体材料の市場シェア

インプラント用生体材料業界は、主に、次のような定評のある企業によって牽引されています。

- ストライカーコーポレーション(米国)

- ジマー・バイオメット(米国)

- ジョンソン・エンド・ジョンソン(米国)

- メドトロニック(アイルランド)

- スミス・アンド・ネフュー(英国)

- ボストン・サイエンティフィック(米国)

- B. ブラウン メルズンゲン AG (ドイツ)

- バクスターインターナショナル(米国)

- テルモ株式会社(日本)

- 3M社(米国)

- ゴア・メディカル(米国)

- コルビオン(オランダ)

- DSMバイオメディカル(オランダ)

- バクスター(米国)

- クックメディカル(米国)

- インテグラライフサイエンス(米国)

- テレフレックス(米国)

- エボニック インダストリーズ(ドイツ)

- ヘレウス・メディカル(ドイツ)

- 三菱ケミカルグループ(日本)

世界のインプラント用生体材料市場の最新動向

- 2021年9月、オスファーム社は、整形外科用途における骨の治癒と適合性の向上を目的として、再生・再建特性を強化したリン酸三カルシウムマグネシウムベースの新しいインプラント用ウィットロッキット生体材料を発売しました。この発売は、筋骨格修復のための生体活性セラミックインプラントにおける大きな進歩を示しました。

- 2023年2月、バイオレテック社は、足首骨折治療用として初の生体吸収性金属インプラントであるRemeOsトラウマスクリューのFDA承認を取得しました。この生体吸収性金属インプラントは、治癒後の除去手術の必要性を排除するために設計された生分解性金属生体材料の規制における重要なマイルストーンとなります。

- 2023年3月、インビビオ・バイオマテリアル・ソリューションズは、医療用インプラントの積層造形用に特別に最適化されたポリエーテルエーテルケトン(PEEK)ポリマーであるPEEK-OPTIMA AMフィラメントを発売し、外科および整形外科用途における3Dプリントされた患者固有のインプラント可能な生体材料の急速な拡大をサポートしました。

- 2024年5月、ジンマーバイオメットは、関節置換手術における骨結合と長期安定性を高めるように設計された、高多孔質チタン生体材料から作られた革新的な整形外科用インプラントを発表しました。これは、インプラントの表面と構造工学の大きな進歩を反映しています。

- 2024年1月、Xenco Medical LLCは、再生バイオマテリアルとデジタルヘルスモニタリングを組み合わせ、骨の治癒を最適化し、術後の継続的な患者サポートを可能にするTrabeculeX Continuumプラットフォームを発表しました。これは、バイオマテリアルと個別化された術後ケアの統合に向けた注目すべき進化です。

- 2025年8月、ノーベルバイオケアは、金属過敏症の患者をターゲットにし、歯科における先進的なバイオマテリアルのより広範な採用を促進する低アレルギー性で審美的なインプラントオプションを強調した新しいセラミックインプラントソリューションで、歯科インプラントにおけるバイオマテリアルの提供を拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。