世界の原発性免疫不全症市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.84 Billion

USD

14.64 Billion

2024

2032

USD

8.84 Billion

USD

14.64 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 14.64 Billion | |

| % | |

|

世界の原発性免疫不全症市場のセグメンテーション、タイプ別(抗体欠損症、細胞欠損症、自然免疫不全症)、治療タイプ別(免疫グロブリン補充療法、抗生物質療法、幹細胞・遺伝子療法など)、エンドユーザー別(病院、クリニックなど) - 2032年までの業界動向と予測

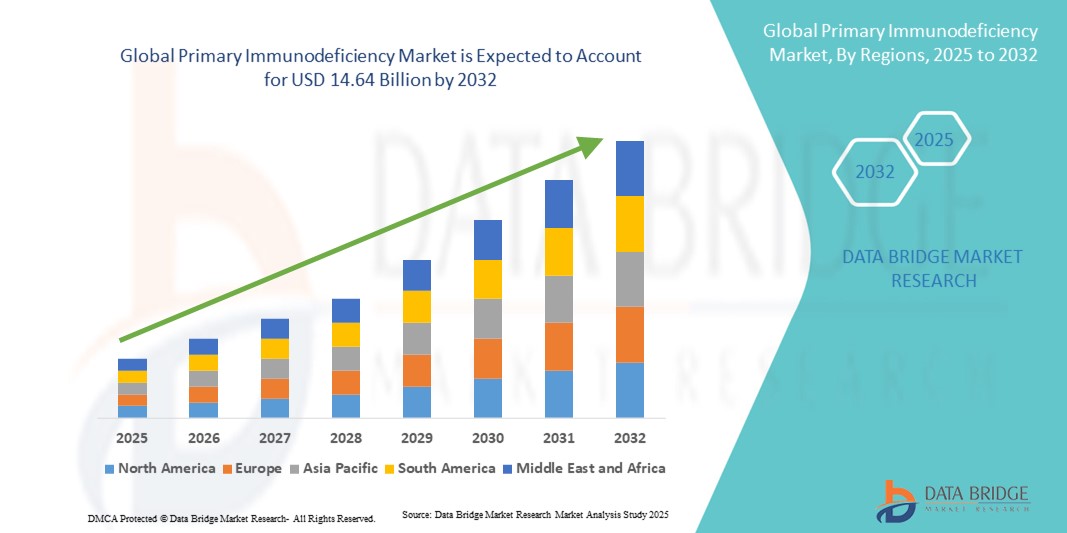

原発性免疫不全症の市場規模

- 世界の原発性免疫不全症市場規模は2024年に88億4000万米ドルと評価され、予測期間中に6.50%のCAGRで成長し、2032年には146億4000万米ドル に達すると予想されています 。

- 市場の成長は、主に原発性免疫不全症の認知度と診断の向上、生物学的製剤、免疫グロブリン療法、遺伝子ベースの治療の進歩によって推進されており、患者の転帰は改善している。

- さらに、医療費の増加、患者数の増加、そして新規・標的治療の導入拡大により、原発性免疫不全症の治療は免疫系疾患の管理において不可欠なものとなっています。これらの要因が重なり、先進的な治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

原発性免疫不全症市場分析

- 免疫系の欠陥によって引き起こされる原発性免疫不全症(PID)は、重篤な感染症や長期合併症を引き起こす可能性があるため、医療において重要な焦点領域としてますます認識されており、小児と成人の両方の集団における高度な診断と治療の需要を促進しています。

- 効果的なPID管理に対する需要の高まりは、主に医師と患者の意識の高まり、診断能力の向上、免疫グロブリン補充療法と遺伝子ベースの治療の利用可能性の増加によって促進されています。

- 北米は、確立された医療インフラ、新しい治療法の早期導入、研究開発への多額の投資により、2024年にはPID市場を支配し、39.3%の最大の収益シェアを獲得しました。米国では、希少免疫不全症に対する生物学的製剤と精密療法の採用が急増しています。

- アジア太平洋地域は、新興国における医療へのアクセスの向上、意識の高まり、医療費の拡大により、予測期間中にPID市場で最も急速に成長する地域になると予想されています。

- 免疫グロブリン補充療法セグメントは、PID患者の感染率を低下させ、生活の質を向上させる効果が実証されているため、2024年には46.1%の市場シェアでPID市場を支配しました。

レポートの範囲と原発性免疫不全症市場のセグメンテーション

|

属性 |

原発性免疫不全症の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

原発性免疫不全症の市場動向

「先進的治療法と個別化治療アプローチの拡大」

- 世界のPID市場における重要な傾向は、免疫グロブリン補充療法、生物学的製剤、遺伝子および細胞ベースの新たな治療法などの先進的治療法の採用の増加であり、これらは疾患管理を変革し、患者の転帰を改善している。

- 例えば、遺伝子治療の最近の進歩により、特定の免疫不全を標的とした治療が可能になり、また、長時間作用型免疫グロブリン製剤は投与頻度を減らし、患者の利便性を高めています。シャイアー(武田薬品工業)やCSLベーリングなどの企業は、個々の患者のプロファイルに合わせた個別化されたPID治療プランの提供をますます増やしています。

- 診断技術の進歩と遺伝子プロファイリングを活用した個別化治療アプローチにより、臨床医は治療法の選択と投与スケジュールを最適化し、副作用を最小限に抑えながら有効性を最大限に高めることができます。現在、一部の治療法では、免疫機能をモニタリングし、治療の調整を導くための予測バイオマーカーが組み込まれています。

- 遠隔医療プラットフォームとデジタルヘルスツールをPIDケアに統合することで、患者の健康状態、治療の遵守、感染追跡の遠隔モニタリングが容易になり、ケアの継続性が向上します。このデジタル統合により、医療提供者間で患者データを一元管理することも可能になります。

- よりパーソナライズされ、正確で、患者中心の治療ソリューションへのこの傾向は、PIDケアに対する期待を再形成し、製薬会社に標的療法、在宅治療オプション、支援デジタルツールの革新を促しています。

- 医療提供者と患者が治療成績の向上、利便性、長期的な疾患管理を優先する傾向が強まるにつれ、先進的で患者に優しく、カスタマイズされたPID治療法の需要が世界中で急速に高まっています。

原発性免疫不全症市場の動向

ドライバ

「認知度の向上、早期診断、そして生物学的製剤の採用増加」

- 医療従事者と患者の間でPID疾患に対する意識が高まり、診断能力が向上したことが、市場成長の大きな原動力となっています。早期診断はタイムリーな介入を可能にし、感染関連の合併症と医療費を削減します。

- 例えば、CSLベーリングは2024年3月に免疫グロブリン療法のポートフォリオを拡大し、投与を容易にし、患者のコンプライアンスと転帰を改善する新しい製剤を追加しました。このような戦略的イノベーションは、予測期間中にPID療法の普及を促進すると予想されます。

- 生物学的製剤および免疫グロブリン補充療法の利用増加と、希少疾患治療に対する政府の支援の増加が、市場拡大をさらに促進しています。個別化治療、在宅輸液オプション、デジタルモニタリングツールは、患者の服薬遵守と生活の質を向上させます。

- 患者の意識の高まり、高度な治療オプション、および支援的な医療政策の組み合わせにより、PID管理は世界中でますますアクセスしやすく効果的な医療セグメントとして位置付けられています。

抑制/挑戦

「新興地域における治療費の高騰とアクセスの制限」

- 高度なPID治療、特に遺伝子治療や生物学的製剤治療の高額な費用は、特に価格に敏感な地域や資源が限られている地域において、より広範な市場への導入を阻む大きな課題となっています。これは、生涯にわたる治療を必要とする患者へのアクセスを制限しています。

- 例えば、重度のPIDの特定の形態に対する遺伝子治療は、患者1人あたり数十万ドルの費用がかかる可能性があり、保険適用または政府の支援がある先進市場でのみ利用可能となる。

- 新興地域における限られた医療インフラ、訓練を受けた専門医の不足、そして免疫グロブリン製剤の入手の不安定さが、治療へのアクセスをさらに妨げています。世界的なプログラムや患者支援の取り組みは存在するものの、治療の採用における格差は依然として存在しています。

- コスト削減戦略、流通チャネルの拡大、患者支援プログラムを通じてこれらの課題に対処することは、より広範な市場浸透と持続的な成長を達成するために極めて重要です。

- 政府、医療提供者、製薬会社などの関係者間の意識、教育、協力を高めることが、世界のPID市場におけるアクセスと手頃な価格の障壁を克服する鍵となるでしょう。

原発性免疫不全症の市場範囲

市場は、タイプ、処理タイプ、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、原発性免疫不全市場は、抗体欠損症、細胞欠損症、および自然免疫不全症に分類されます。抗体欠損症セグメントは、X連鎖無ガンマグロブリン血症や分類不能型免疫不全症などのB細胞関連免疫不全症の有病率の高さに牽引され、2024年には48%という最大の収益シェアで市場を支配しました。これらの疾患では、長期の免疫グロブリン補充療法が必要になることが多く、これは世界的に標準治療となっています。抗体欠損症の診断検査の広範な採用と強力な臨床ガイドラインは、このセグメントの優位性をさらに強化しています。大手製薬会社は、有効性と患者の遵守を改善するために抗体療法への投資を継続しており、一貫した収益成長を支えています。さらに、抗体欠損症は小児および成人の集団全体でより頻繁に診断され、患者プール全体が増加しています。

細胞欠損症分野は、T細胞性免疫不全症および複合免疫不全症に対する幹細胞療法および遺伝子療法の進歩に支えられ、2025年から2032年にかけて19.2%という最も高い成長率を達成すると予想されています。特に重症複合免疫不全症(SCID)やその他のT細胞疾患において、新たな治療法の出現に伴い、この分野は注目を集めています。臨床医の意識の高まりと研究への投資増加が、これらの治療法の導入を加速させています。臨床試験や専門治療センターの利用可能性の向上も、この分野の急速な成長に貢献しています。細胞療法は免疫不全の長期的な改善の可能性を秘めており、先進国および新興国市場における患者層の拡大にとって非常に魅力的な選択肢となっています。

- 治療の種類別

治療の種類に基づいて、原発性免疫不全症市場は、免疫グロブリン補充療法、抗生物質療法、幹細胞および遺伝子療法、その他に分類されます。免疫グロブリン補充療法は、再発性感染の予防と患者の生活の質の向上における確立された有効性により、2024年には46.1%という最大の収益シェアで市場を支配しました。この療法は、ほとんどの抗体欠損症に推奨されており、静脈内製剤と皮下製剤の両方で利用できます。長時間作用型および在宅投与型の免疫グロブリン製品の革新により、患者の服薬遵守と利便性がさらに向上しています。CSLや武田薬品工業などの大手製薬会社は、免疫グロブリンのポートフォリオを拡大し続けており、このセグメントの優位性を強化しています。この療法の安全性プロファイル、臨床的受容性、および幅広い患者ベースにより、世界中でPID管理のバックボーンとなっています。

幹細胞・遺伝子治療分野は、SCIDやウィスコット・アルドリッチ症候群といった重篤な免疫不全症に対する治療法の出現に牽引され、2025年から2032年にかけて21.5%という最も高いCAGRを達成すると予想されています。遺伝子編集、特にCRISPR-Cas9と自家造血幹細胞移植における技術進歩は、治療の可能性を広げています。臨床試験の増加、先進国市場における規制当局の承認、そして患者の意識の高まりが、急速な成長に貢献しています。これらの治療法は免疫不全の永続的な治癒の可能性を秘めており、患者と医療提供者双方にとって非常に魅力的なものとなっています。

- エンドユーザー別

エンドユーザーに基づいて、原発性免疫不全症市場は病院、診療所、その他に分類されます。病院セグメントは、高度な診断施設、点滴センター、専門免疫部門の整備に牽引され、2024年には53%という最大の収益シェアで市場を席巻しました。病院は、PID患者に対し、静脈内免疫グロブリン投与、有害事象のモニタリング、臨床試験へのアクセスなど、包括的なケアを提供しています。多職種連携のケアチームの存在と高い患者スループットは、先進国市場と新興国市場の両方において、病院の優位性を強化しています。患者支援プログラムにおける製薬会社との提携も、このセグメントの収益成長に貢献しています。

クリニックセグメントは、皮下免疫グロブリン療法と在宅ケアを提供する外来免疫クリニックの増加に支えられ、2025年から2032年にかけて18.9%という最も高い成長率を記録すると予想されています。クリニックは、特に都市部および準都市部において、利便性が高く利用しやすいケアを提供することで、通院の必要性を軽減しています。遠隔医療の導入、認知度の高まり、そして診断能力の向上が、クリニックの導入を加速させています。専門クリニックは、革新的な治療法への患者のアクセス拡大を目指し、バイオ医薬品企業と提携しており、このエンドユーザーセグメントにおける市場拡大の加速に貢献しています。

原発性免疫不全症市場の地域分析

- 北米は、確立された医療インフラ、新規治療法の早期導入、研究開発への多額の投資により、2024年には原発性免疫不全症市場で39.3%という最大の収益シェアを占め、市場を席巻しました。米国では、希少免疫不全症に対する生物学的製剤と精密療法の大幅な導入が見られます。

- この地域の医療提供者と患者は、専門的なケア、最先端の診断施設、患者の転帰と生活の質を向上させる革新的な治療法へのアクセスを高く評価しています。

- PID治療の普及は、整備された医療インフラ、高い医療費、希少疾患に対する政府の強力な支援、そして免疫不全治療に注力する大手製薬企業の存在によって支えられています。これらの要因により、北米はPID治療において最大かつ最も成熟した市場となっています。

米国原発性免疫不全症市場に関する洞察

米国の原発性免疫不全症(PID)市場は、高い診断率、強力な医療インフラ、そして免疫グロブリン補充療法や遺伝子治療といった先進治療の急速な普及に支えられ、2024年には北米最大の収益シェア(82%)を獲得しました。患者と医療提供者は、感染関連合併症の軽減を目指し、早期発見と効果的な管理戦略をますます重視するようになっています。在宅免疫グロブリン輸液の需要増加と、生物学的製剤および精密療法への堅調な需要が相まって、米国のPID市場をさらに牽引しています。さらに、希少疾患治療に対する政府の支援と進行中の臨床試験も、市場の拡大に大きく貢献しています。

欧州原発性免疫不全症市場に関する洞察

欧州の原発性免疫不全症(PID)市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、希少免疫疾患に対する認知度の高まり、診断ツールへのアクセス改善、そして支援的な医療政策に牽引されています。都市化の進展と先進的な生物学的製剤への需要が、PID治療の導入を促進しています。欧州の患者は、治療の柔軟性と生活の質を向上させる、在宅で皮下投与可能な免疫グロブリン製剤の利用可能性にも魅力を感じています。この地域では、病院、診療所、専門センターにおいて著しい成長が見られ、既存の医療システムと新興の希少疾患ケアの枠組みの両方に治療法が統合されています。

英国原発性免疫不全症市場に関する洞察

英国の原発性免疫不全症市場は、政府支援による啓発プログラム、臨床研究の取り組み、そして先進的な生物学的治療へのアクセス向上に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。免疫不全症の未診断または誤診への懸念から、医療提供者は高度な遺伝子診断およびバイオマーカーに基づく診断を導入する傾向にあります。英国の強固な国民保健サービス(NHS)のインフラと希少疾患対策は、標準的な免疫グロブリン療法と革新的な遺伝子治療の両方への患者のアクセスを向上させることで、市場の成長を継続的に促進すると予想されます。

ドイツにおける原発性免疫不全症市場の洞察

ドイツの原発性免疫不全症(PID)市場は、バイオテクノロジー、高度な診断能力、そして患者中心のケアモデルへの積極的な投資を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラは、イノベーションと精密医療への重点と相まって、特に遺伝子編集や個別化生物学的製剤といった新たなPID治療法の導入を促進しています。PIDケアを高度な医療ネットワークに統合する動きはますます広まっており、安全性、有効性、そして持続可能性が地域の医療の優先事項と一致することが強く求められています。

アジア太平洋地域における原発性免疫不全症市場の洞察

アジア太平洋地域の原発性免疫不全症(PID)市場は、2025年から2032年の予測期間中に、医療意識の高まり、診断へのアクセス向上、そして中国、日本、インドなどの国々における医療費の増加を背景に、23%という最も高いCAGRで成長すると見込まれています。この地域では、デジタルヘルスと先進治療を推進する政府の取り組みに支えられ、希少疾患ケアへの関心が高まっており、PID治療の導入が進んでいます。さらに、アジア太平洋地域がバイオ医薬品の製造能力を強化するにつれ、免疫グロブリン療法や新規生物学的製剤の手頃な価格とアクセス性が、より幅広い患者層に拡大しています。

日本における原発性免疫不全症市場の洞察

日本の原発性免疫不全症(PID)市場は、ハイテク医療システム、先進的な生物学的製剤の早期導入、そして希少疾患への関心の高まりにより、勢いを増しています。日本市場では遺伝子検査と精密診断が重視されており、PID患者のより的確な特定が求められています。免疫グロブリン療法とデジタルモニタリングシステムの統合が成長を牽引する一方、高齢化社会の到来により、病院と在宅ケアの両方において、より簡便に投与できる長期的な免疫サポート療法の需要がさらに高まると予想されています。

インドにおける原発性免疫不全症市場の洞察

インドの原発性免疫不全症(PID)市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の医療インフラの拡大、急速な都市化、そして診断率の向上によるものです。インドは希少疾患治療において最も急速に成長している市場の一つであり、PIDは小児および成人の両方で注目を集めています。国民皆保険制度の推進、手頃な価格の免疫グロブリン療法の普及、そして国内バイオ医薬品メーカーの存在が、インド市場の成長を牽引する重要な要因となっています。さらに、政府が支援する希少疾患対策により、患者アクセスと市場の成長がさらに強化されると期待されています。

原発性免疫不全症の市場シェア

原発性免疫不全症業界は、主に以下のような老舗企業によって牽引されています。

- バクスター(米国)

- 武田薬品工業株式会社(日本)

- CSL(オーストラリア)

- オクタファーマAG(スイス)

- バイオテストAG(ドイツ)

- ケドリオン(米国)

- バイオプロダクツラボラトリーリミテッド(英国)

- LFB(フランス)

- グリフォルスSA(スペイン)

- ルピナス(インド)

- ADMA Biologics, Inc.(米国)

- medac GmbH(ドイツ)

- ノバルティスAG(スイス)

- ファーミング(オランダ)

- ホライゾン・セラピューティクス plc(アイルランド)

- アムジェン社(米国)

- UCB SA(ベルギー)

- ギリアド・サイエンシズ(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

世界の原発性免疫不全市場における最近の動向は何ですか?

- 2025年6月、武田薬品工業は、2歳以上の原発性免疫不全症患者を対象とした低IgA免疫グロブリン療法であるガンマガード液状ERCが米国食品医薬品局(FDA)の承認を得たと発表しました。このすぐに使用できる製剤は、静脈内投与と皮下投与の両方の投与オプションを備えており、低IgA血症患者にとって新たな治療選択肢となります。

- 2025年5月、ユニバーシティ・カレッジ・ロンドン(UCL)が共同主導した国際臨床試験において、希少かつ生命を脅かす免疫疾患である重症白血球接着不全症I型(LAD-I)の治療を受けた9人の小児患者全員において、治験中の遺伝子治療によって免疫機能が回復したことが実証されました。この画期的な成果は、これまで治療選択肢が限られていた小児患者に希望をもたらすものです。

- プライム・メディシンは2024年10月、原発性免疫不全症である慢性肉芽腫症(CGD)の成人患者を対象とした第I/II相臨床試験を開始しました。前臨床試験では、PM359が患者の造血幹細胞の75%以上においてCGDを引き起こす遺伝子変異を修復することが示されました。この試験は、この遺伝子治療のヒトにおける安全性と有効性を評価することを目的としており、2025年にデータが得られる予定です。

- 2024年6月、グリフォルスの子会社バイオテストは、原発性免疫不全症に対する静脈内免疫グロブリン(IVIG)療法であるYimmugoのFDA承認を取得しました。Yimmugoは2022年末に欧州で導入され、現在、ドイツ・ドライアイヒに新たにFDA認定を受けた施設で製造され、2024年末までに米国でも商業的に発売される予定です。

- この発売により、グリフォルスのPID製品ポートフォリオが拡大し、北米におけるIVIG療法への患者のアクセスが向上します。

- 2024年4月、X4 Pharmaceuticalsは、希少な原発性免疫不全症であるWHIM症候群を適応症とする初の治療薬であるゾレムジ(マボリキサフォル)のFDA承認を取得しました。この経口薬はCXCR4遺伝子を標的とし、循環血中の成熟好中球とリンパ球の数を増加させることで、根本的な免疫不全を治療します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。