中東およびアフリカの有機太陽電池 (OPV) 市場、タイプ別 (二層膜ヘテロ接合、ショットキー型、その他)、材料別 (ポリマーおよび小分子)、用途別 (BIPV および建築、民生用電子機器、ウェアラブル デバイス、自動車、軍事およびデバイス、その他)、物理的サイズ別 (140 x 100 MM 平方以上、および 140 x 100 MM 平方未満)、エンド ユーザー別 (商業、工業、住宅、その他)、業界動向および 2030 年までの予測。

中東およびアフリカの有機太陽電池(OPV)市場分析と規模

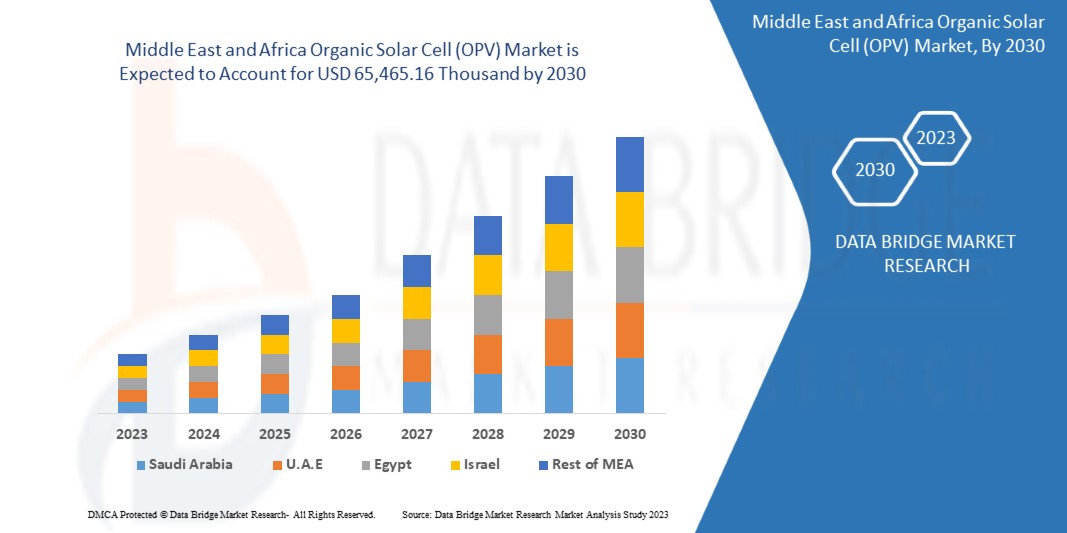

中東およびアフリカの有機太陽電池(OPV)市場は、2023年から2030年の予測期間に大幅に成長すると予想されています。データブリッジマーケットリサーチは、市場は2023年から2030年の予測期間に10.1%のCAGRで成長し、2030年までに65,465.16千米ドルに達すると分析しています。有機太陽電池(OPV)市場の成長を牽引する主な要因は、有機太陽電池の中で有機太陽電池(OPV)製品の人気の高まりと、有機太陽電池(OPV)製品の特性に関する認識の高まりです。

有機太陽電池 (OSC) は、光吸収層として有機ポリマー材料を使用する第 3 世代太陽電池として分類され、最新の太陽光発電(PV) 技術の 1 つです。有機太陽光発電 (OPV) 太陽電池は、エネルギー生成量が少なく、地球上で豊富な太陽光発電 (PV) ソリューションを提供することを目指しています。

中東およびアフリカの有機太陽電池 (OPV) 市場レポートでは、市場シェア、新しい開発、国内および現地の市場プレーヤーの影響の詳細を提供し、新たな収益源、市場規制の変更、製品承認、戦略的決定、製品発売、地理的拡大、市場における技術革新の観点から機会を分析します。分析と市場シナリオを理解するには、アナリスト概要についてお問い合わせください。当社のチームは、収益に影響を与えるソリューションを作成し、希望する目標を達成するお手伝いをします。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021 (2020 - 2015 にカスタマイズ可能) |

|

定量単位 |

収益(千米ドル) |

|

対象セグメント |

タイプ別(二層膜ヘテロ接合、ショットキー型、その他)、材質別(ポリマー、小分子)、用途別(BIPV および建築、民生用電子機器、ウェアラブル デバイス、自動車、軍事およびデバイス、その他)、物理的サイズ別(140 x 100 mm 平方以上、および 140 x 100 mm 平方未満)、エンド ユーザー別(商業、工業、住宅、その他) |

|

対象国 |

南アフリカ、エジプト、サウジアラビア、UAE、イスラエル、その他の中東およびアフリカ諸国。 |

|

対象となる市場プレーヤー |

Eni SpA、東芝、ARMOR、東京化成工業株式会社、Merck KGaA、Alfa Aesar、Thermo Fisher Scientific、Heliatek、Solarmer Energy Inc.、SUNEW、Epishine、Lumtec、Borun New Material Technology Co., Ltd、Novaled GmbH、Ningbo Polycrown Solar Tech Co, Ltd、SHIFENG TECHNOLOGY CO., LTD.、Solaris Chem Inc、MORESCO Corporation、NanoFlex Power Corporation、Flask など |

市場の定義

有機太陽電池または有機光起電装置は、有機化合物で作られた多層光起電装置を指し、太陽エネルギーを電気に変換します。有機太陽電池は、半導体としてシリコンの代わりに炭素ベースの材料と有機エレクトロニクスを使用して製造されます。有機セルはプラスチック太陽電池またはポリマー太陽電池とも呼ばれます。結晶シリコン太陽電池と比較すると、有機太陽電池はインクに溶解してプラスチックに印刷できる化合物から作られています。これにより、有機太陽電池は、柔軟性、軽量、場所や構造への組み込みやすさなどの特性を備えています。

有機太陽電池技術はまだ発展途上です。有機太陽電池の電力変換効率は、無機シリコン太陽電池の効率には及びません。しかし、OPV は幅広い用途の可能性を示しており、一般的に使用される技術になるのもそう遠くないかもしれません。OPV は無機太陽電池に比べて製造が容易で、生産コストも安く、物理的にも多用途です。有機太陽電池の動作原理は、単結晶および多結晶シリコン太陽電池とまったく同じです。有機太陽電池は、次の 3 つの簡単なステップで光起電力効果によって電気を生成します。

- 光が吸収されると、電子は半導体ポリマー材料から弾き出されます。

- 遊離した電子の流れが電流を構成する。

- 電流は捕捉され、電線に送られる

OPV の汎用性は、吸収体、受容体、およびインターフェース用に設計および合成された有機材料の多様性に起因します。有機太陽電池は、自動車、屋上パネル、建物一体型太陽光発電 (BIPV)、民生用電子機器などに応用されています。

中東およびアフリカの有機太陽電池(OPV)市場の動向

このセクションでは、市場の推進要因、機会、制約、課題について理解します。これらはすべて、以下のように詳細に説明されます。

ドライバー

- 再生可能エネルギーの発電利用に対する意識の高まり

The continuous growth in the population, and the increasing flourishment in the industrial sector, coupled with growth in infrastructure development, which is leading to a significant increase in the demand for electricity Middle East and Africa. Countries are investing heavily in power-generating resources by installing new power plants to meet the energy demand for unhindered development. This has led to increased pollution and environmental hazards. As the focus is shifting towards climate conservation, there is an increase in the adoption of renewable energy sources for power generation and harnessing solar energy for electricity is one of the leading technology Middle East and Africa.

- Surge in demand for building integrated photovoltaic products (BIPV)

Building integrated photovoltaics (BIPV) refers to materials that are utilized for building to replace the conventional building materials in the roofs, skylights, and facades, among others. With BIPV, the buildings have an outer layer of the structure that also generates electricity for on-site use or export to the grid. The BIPV applications are often for commercial and industrial buildings. The use of OPVs has significant advantages over silicon solar cells as they result in cost reduction. They are lightweight, flexible and visibly transparent. This has resulted in growth in the adoption of organic photovoltaics as material in BIPV applications.

Organic photovoltaics are thin-filed and flexible and can be integrated into the sides of buildings, replacing conventional glass windows; this offers a large available area for solar energy absorption. OPC skylights are integrated using ultra-thin organic solar cells, which allow daylight to penetrate while simultaneously generating electricity.

Opportunities

- Increasing applications in DIY projects and gadgets

Recent years have witnessed extensive research in the development of organic solar cells for increasing efficiency and making organic solar cells more flexible and thin. The results achieved are commendable. The researchers are able to achieve a power conversion efficiency (PCE) in excess of 10%. The recent developments have led to the advancement in flexible nature, mechanical bending stability and good conformability. This has led to applications of organic solar cells in applications such as power generation in wearable electronics and small projects.

There is an increasing demand in the market for portable and wearable future electronic devices, such as smartwatches or biometric sensors, which employ lightweight, flexible and efficient power generation resources. This has opened up exciting opportunities for organic solar cells as next-generation power supply resources due to their desirable properties. As a result, many research activities to further develop organic solar cells to increase their PCE and flexibility are undertaken Middle East and Africa.

- Increasing government focus on climate change

Middle East and Africa warming driven by human-induced emission of greenhouse gases and shifts and changes in weather patterns owing to the constants altered ecosystem is resulting in accelerated climate changes in every region Middle East and Africa. It is not slowing down and has an immense impact on human well-being and poverty around the globe. According to The World Bank, climate change may push up to 132 million people towards poverty. There is a movement throughout the world, and the major governments are realizing and acting toward adopting and combating measures to avoid further harm to the world's ecosystem.

Restraints/Challenges

- Higher setup cost of OPV systems

There has been a strong focus on accelerating the adoption of solar electric systems, such as organic photovoltaic systems, for developing building integrated photovoltaic systems. But despite these efforts, the inculcation of BIPV (building integrated photovoltaic) design with the building design is less as compared to the buildings with rack-mounted organic solar cell systems. This adds to the increased cost of integration of design pre-implementation. This proves to be a significant restraining factor to the market.

Though the adoption of renewable energy is encouraged and is thus increasing with increasing focus on climate change, solar adopters are seen to be skewed in most regions of the globe. This skewness is attributed to the income of the people.

- Low-efficiency rates of organic solar cells

The power conversion efficiency in a solar cell refers to the fraction of light energy the cell is able to convert to electricity. There is a growing opportunity for the adoption of organic solar cells as they provide flexibility and can conform to any surface, such as the roof of a car or on the outside of wearable electronics. The major challenge which has impeded the technology’s commercialization is the relatively low power conversion efficiency as compared to the efficiency provided by the inorganic silicon solar cells.

Recent Development

- In January 2023, Novaled GmbH was announced that they won the award of "Corporate Health Excellence Award" in 2022. This will help the company to be recognized better among the competitors.

Middle East and Africa Organic Solar Cell (OPV) Market Scope

The Middle East and Africa organic solar cell (OPV) market is categorized based on type, material, application, physical size, and end user. The growth amongst these segments will help you analyze major growth segments in the industries and provide the users with a valuable market overview and market insights to make strategic decisions to identify core market applications.

Type

- Bilayer Membrane Heterojunction

- Schottky Type

- Others

On the basis of type, the Middle East and Africa organic solar cell (OPV) market is classified into three segments Bilayer Membrane Heterojunction, Schottky Type, and others.

Material

- Polymer

- Small Molecules

On the basis of material, the Middle East and Africa organic solar cell (OPV) market is classified into two segments Polymer and Small Molecules.

Application

- BIPV & Architecture

- Consumer Electronics

- Wearable Devices

- Automotive

- Military & Device

- Others

On the basis of application, the Middle East and Africa organic solar cell (OPV) market is classified into six segments bipv & architecture, consumer electronics, wearable devices, automotive, military & device, and others.

Physical Size

- More Than 140*100 MM Square

- Less Than 140*100 MM Square

On the basis of physical size, the Middle East and Africa organic solar cell (OPV) market is classified into two segments more than 140*100 MM square and less than 140*100 MM square.

End User

- Commercial

- Industrial

- Residential

- Others

On the basis of end user, the Middle East and Africa organic solar cell (OPV) market is classified into four segments commercial, industrial, residential, and others.

Middle East and Africa Organic Solar Cell (OPV) Market Regional Analysis/Insights

The Middle East and Africa organic solar cell (OPV) market is segmented on the basis of type, material, application, physical size and end user.

The countries in the Middle East and Africa organic solar cell (OPV) market are South Africa, Egypt, Saudi Arabia, U.A.E, Israel, and the Rest of the Middle East and Africa. United Arab Emirates is dominating the Middle East and Africa organic solar cell (OPV) market in terms of market share and market revenue due to the rising popularity of organic solar cell (OPV) among commercial and residential sectors in this region.

The country section of the report also provides individual market-impacting factors and changes in market regulation that impact the current and future trends of the market. Data point downstream and upstream value chain analysis, technical trends, porter's five forces analysis, and case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Middle East and Africa brands and their challenges faced due to large or scarce competition from local and domestic brands, the impact of domestic tariffs, and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Middle East and Africa Organic Solar Cell (OPV) Market Share Analysis

The Middle East and Africa organic solar cell (OPV) market competitive landscape provides details by competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, company strengths and weaknesses, product launch, product trials pipelines, product approvals, patents, product width and breadth, application dominance, technology lifeline curve. The above data points provided are only related to the companies’ focus related to the Middle East and Africa organic solar cell (OPV) market.

中東およびアフリカの有機太陽電池(OPV)市場で活動している主な企業としては、Eni SpA、東芝、ARMOR、東京化成工業、Merck KGaA、Alfa Aesar、Thermo Fisher Scientific、Heliatek、Solarmer Energy Inc.、SUNEW、Epishine、Lumtec、Borun New Material Technology Co., Ltd、Novaled GmbH、Ningbo Polycrown Solar Tech Co, Ltd、SHIFENG TECHNOLOGY CO., LTD.、Solaris Chem Inc.、MORESCO Corporation、NanoFlex Power Corporation、Flask などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 TYPE LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR市場ポジショングリッド

2.1 市場エンドユーザーカバレッジグリッド

2.11 DBMR市場課題マトリックス

2.12 DBMRベンダーシェア分析

2.13 輸出入データ

2.14 二次資料

2.15 仮定

3 概要

4つのプレミアムインサイト

5 市場概要

5.1 ドライバー

5.1.1 再生可能エネルギーの発電利用に対する意識の向上

5.1.2 建物一体型太陽光発電製品(BIPV)の需要の急増

5.1.3 代替エネルギー資源の応用に関する政府の取り組みと税制優遇措置

5.1.4 シリコン太陽電池に対するOPVの利点と製造プロセスの単純さ

5.1.5 住宅地における太陽光発電の導入増加

5.2 拘束

5.2.1 OPVシステムの設置コストが高い

5.2.2 複数の政府による太陽光パネルと太陽電池に対する関税

5.3 機会

5.3.1 DIYプロジェクトやガジェットへの応用の増加

5.3.2 気候変動に対する政府の関心の高まり

5.3.3 タンデム有機細胞の開発への重点化

5.3.4 持続可能なモノのインターネットのための新興屋内太陽光発電技術

5.4 課題

5.4.1 有機太陽電池の低い効率

5.4.2 有機太陽電池の安定性の問題

6 中東・アフリカの有機太陽電池(OPV)市場(タイプ別)

6.1 概要

6.2 二層膜ヘテロ接合

6.3 ショットキー型

6.4 その他

7 中東・アフリカの有機太陽電池(OPV)市場(材料別)

7.1 概要

7.2 ポリマー

7.3 小分子

8 中東・アフリカの有機太陽電池(OPV)市場、用途別

8.1 概要

8.2 BIPVと建築

8.3 民生用電子機器

8.4 ウェアラブルデバイス

8.5 自動車

8.6 軍事およびデバイス

8.7 その他

9 中東・アフリカの有機太陽電池(OPV)市場(物理的規模別)

9.1 概要

9.2 140×100mm以上の正方形

9.3 140×100mm未満

10 中東・アフリカの有機太陽電池(OPV)市場(エンドユーザー別)

10.1 概要

10.2 商業

10.2.1 商業、商業タイプ別

10.2.1.1 公的機関

10.2.1.2 政府機関

10.2.1.3 研究機関

10.2.1.4 その他

10.2.2 商業用(タイプ別)

10.2.2.1 二層膜ヘテロ接合

10.2.2.2 ショットキー型

10.2.2.3 その他

10.3 工業

10.3.1 産業(タイプ別)

10.3.1.1 二層膜ヘテロ接合

10.3.1.2 ショットキー型

10.3.1.3 その他

10.4 住宅

10.4.1 住宅(タイプ別)

10.4.1.1 二層膜ヘテロ接合

10.4.1.2 ショットキー型

10.4.1.3 その他

10.5 その他

11 中東およびアフリカの有機太陽電池(OPV)市場(地域別)

11.1 中東とアフリカ

11.1.1 アラブ首長国連邦

11.1.2 サウジアラビア

11.1.3 南アフリカ

11.1.4 イスラエル

11.1.5 エジプト

11.1.6 その他の中東およびアフリカ

12 中東・アフリカの有機太陽電池(OPV)市場:企業の状況

12.1 企業シェア分析: 中東・アフリカ

12.2 事業の買収と拡大

12.3 コラボレーションとパートナーシップ

12.4 取得

12.5 契約および認証

12.6 認知と製品の発売

13 SWOT分析

14 企業プロフィール

14.1 エニスパ(2022)

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 TOSHIBA CORPORATION (2022)

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 ARMOR

14.3.1 COMPANY SNAPSHOT

14.3.2 COMPANY SHARE ANALYSIS

14.3.3 PRODUCT PORTFOLIO

14.3.4 RECENT DEVELOPMENTS

14.4 TOKYO CHEMICAL INDUSTRY CO., LTD.

14.4.1 COMPANY SNAPSHOT

14.4.2 COMPANY SHARE ANALYSIS

14.4.3 PRODUCT PORTFOLIO

14.4.4 RECENT DEVELOPMENT

14.5 MERCK KGAA (2022)

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENTS

14.6 ALFA AESAR, THERMO FISHER SCIENTIFIC.

14.6.1 COMPANY SNAPSHOT

14.6.2 PRODUCT PORTFOLIO

14.6.3 RECENT DEVELOPMENT

14.7 BORUN NEW MATERIAL TECHNOLOGY CO., LTD.

14.7.1 COMPANY SNAPSHOT

14.7.2 PRODUCT PORTFOLIO

14.7.3 RECENT DEVELOPMENT

14.8 EPISHINE

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENT

14.9 FLASK

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENT

14.1 HELIATEK

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENTS

14.11 LUMTEC

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENT

14.12 MORESCO CORPORATION (2022)

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCT PORTFOLIO

14.12.4 RECENT DEVELOPMENT

14.13 NANOFLEX POWER CORPORATION (2022)

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 NINGBO POLYCROWN SOLAR TECH CO, LTD

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENT

14.15 NOVALED GMBH

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENT

14.16 SHIFENG TECHNOLOGY CO., LTD.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENT

14.17 SOLARIS CHEM INC.

14.17.1 COMPANY SNAPSHOT

14.17.2 PRODUCT PORTFOLIO

14.17.3 RECENT DEVELOPMENTS

14.18 SOLARMER ORGANIC OPTOELECTRONICS TECHNOLOGY (BEIJING) CO., LTD.

14.18.1 COMPANY SNAPSHOT

14.18.2 PRODUCT PORTFOLIO

14.18.3 RECENT DEVELOPMENT

14.19 SUNEW

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

表のリスト

表 1 光感応性半導体デバイス(太陽電池を含む。組み立てられているか否かを問わない)の輸入データ ...; HS コード – 854140 (千米ドル)

表 2 光電性半導体デバイス(太陽電池を含む。組み立て済みか否かを問わない)の輸出データ ...; HS コード – 854140 (千米ドル)

表3 中東およびアフリカの有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表4 中東およびアフリカの有機太陽電池(OPV)市場における二層膜ヘテロ接合、地域別、2021年~2030年(千米ドル)

表5 中東およびアフリカのショットキー型有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表6 中東・アフリカのその他の有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表7 中東およびアフリカの有機太陽電池(OPV)市場、材料別、2021年~2030年(千米ドル)

表8 中東およびアフリカの有機太陽電池(OPV)市場におけるポリマー、地域別、2021年~2030年(千米ドル)

表9 中東およびアフリカの有機太陽電池(OPV)市場における小分子、地域別、2021年~2030年(千米ドル)

表10 中東およびアフリカの有機太陽電池(OPV)市場、用途別、2021年~2030年(千米ドル)

表11 中東およびアフリカの有機太陽電池(OPV)市場におけるBIPVおよび建築、地域別、2021年~2030年(千米ドル)

表12 中東およびアフリカの有機太陽電池(OPV)市場における消費者向け電子機器、地域別、2021年~2030年(千米ドル)

表13 中東およびアフリカの有機太陽電池(OPV)市場におけるウェアラブルデバイス、地域別、2021年~2030年(千米ドル)

表14 中東およびアフリカの自動車向け有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表15 中東およびアフリカの軍事および有機太陽電池(OPV)市場におけるデバイス、地域別、2021年~2030年(千米ドル)

表16 中東・アフリカのその他の有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表17 中東およびアフリカの有機太陽電池(OPV)市場、物理的規模別、2021年~2030年(千米ドル)

表18 中東およびアフリカの140×100 MM以上の有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表19 中東およびアフリカの140×100mm未満の有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表20 中東およびアフリカの有機太陽電池(OPV)市場、エンドユーザー別、2021年~2030年(千米ドル)

表21 中東およびアフリカの商業用有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表22 中東およびアフリカの商業用有機太陽電池(OPV)市場、商業タイプ別、2021年~2030年(千米ドル)

表23 中東およびアフリカの商業用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表24 中東およびアフリカの有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表25 中東およびアフリカの産業用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表26 中東およびアフリカの住宅用有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表27 中東およびアフリカの住宅用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表28 中東・アフリカのその他の有機太陽電池(OPV)市場、地域別、2021年~2030年(千米ドル)

表29 中東およびアフリカの有機太陽電池(OPV)市場、国別、2021年~2030年(千米ドル)

表30 中東およびアフリカの有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表31 中東およびアフリカの有機太陽電池(OPV)市場、材料別、2021年~2030年(千米ドル)

表32 中東およびアフリカの有機太陽電池(OPV)市場、用途別、2021年~2030年(千米ドル)

表33 中東およびアフリカの有機太陽電池(OPV)市場、物理的規模別、2021年~2030年(千米ドル)

表34 中東およびアフリカの有機太陽電池(OPV)市場、エンドユーザー別、2021年~2030年(千米ドル)

表35 中東およびアフリカの有機太陽電池(OPV)市場、商業タイプ別、2021年~2030年(千米ドル)

表36 中東およびアフリカの商業用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表37 中東およびアフリカの産業用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表38 中東およびアフリカの住宅用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表39 UAE有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表40 UAE有機太陽電池(OPV)市場、材料別、2021年~2030年(千米ドル)

表41 UAE有機太陽電池(OPV)市場、用途別、2021年~2030年(千米ドル)

表42 UAE有機太陽電池(OPV)市場、物理的規模別、2021年~2030年(千米ドル)

表43 UAE有機太陽電池(OPV)市場、エンドユーザー別、2021年~2030年(千米ドル)

表44 UAEの有機太陽電池(OPV)市場、商業タイプ別、2021年~2030年(千米ドル)

表45 UAEの商業用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表46 UAE産業用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表47 UAE住宅用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表48 サウジアラビアの有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表49 サウジアラビアの有機太陽電池(OPV)市場、材料別、2021年~2030年(千米ドル)

表50 サウジアラビアの有機太陽電池(OPV)市場、用途別、2021年~2030年(千米ドル)

表51 サウジアラビアの有機太陽電池(OPV)市場、物理的規模別、2021年~2030年(千米ドル)

表52 サウジアラビアの有機太陽電池(OPV)市場、エンドユーザー別、2021年~2030年(千米ドル)

表53 サウジアラビアの商業用有機太陽電池(OPV)市場、商業タイプ別、2021年~2030年(千米ドル)

表54 サウジアラビアの商業用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表55 サウジアラビアの産業用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表56 サウジアラビアの住宅用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表57 南アフリカの有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表58 南アフリカの有機太陽電池(OPV)市場、材料別、2021年~2030年(千米ドル)

表59 南アフリカの有機太陽電池(OPV)市場、用途別、2021年~2030年(千米ドル)

表60 南アフリカの有機太陽電池(OPV)市場、物理的規模別、2021年~2030年(千米ドル)

表61 南アフリカの有機太陽電池(OPV)市場、エンドユーザー別、2021年~2030年(千米ドル)

表62 南アフリカの有機太陽電池(OPV)市場、商業タイプ別、2021年~2030年(千米ドル)

表63 南アフリカの商業用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表64 南アフリカの有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表65 南アフリカの住宅用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表66 イスラエルの有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表67 イスラエルの有機太陽電池(OPV)市場、材料別、2021年~2030年(千米ドル)

表68 イスラエルの有機太陽電池(OPV)市場、用途別、2021年~2030年(千米ドル)

表69 イスラエルの有機太陽電池(OPV)市場、物理的規模別、2021年~2030年(千米ドル)

表70 イスラエルの有機太陽電池(OPV)市場、エンドユーザー別、2021年~2030年(千米ドル)

表71 イスラエルの有機太陽電池(OPV)市場、商業タイプ別、2021年~2030年(千米ドル)

表 72 イスラエルの有機太陽電池(OPV)市場、タイプ別、2021-2030年(千米ドル)

表73 イスラエル産業における有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表74 イスラエルの住宅用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表75 エジプトの有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表76 エジプトの有機太陽電池(OPV)市場、材料別、2021年~2030年(千米ドル)

表77 エジプトの有機太陽電池(OPV)市場、用途別、2021年~2030年(千米ドル)

表78 エジプトの有機太陽電池(OPV)市場、物理的規模別、2021年~2030年(千米ドル)

表 79 エジプトの有機太陽電池 (OPV) 市場、エンドユーザー別、2021-2030 年 (千米ドル)

表80 エジプトの有機太陽電池(OPV)市場、商業タイプ別、2021年~2030年(千米ドル)

表81 エジプトの有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表82 エジプトの有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表83 エジプトの住宅用有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

表84 中東およびアフリカのその他の地域の有機太陽電池(OPV)市場、タイプ別、2021年~2030年(千米ドル)

図表一覧

FIGURE 1 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL MARKET

FIGURE 2 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: THE TYPE LIFE LINE CURVE

FIGURE 7 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: MULTIVARIATE MODELLING

FIGURE 8 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: DBMR MARKET POSITION GRID

FIGURE 10 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: MARKET END-USER COVERAGE GRID

FIGURE 11 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 12 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET: SEGMENTATION

FIGURE 14 INCREASING AWARENESS TOWARDS THE USE OF RENEWABLE ENERGY FOR POWER GENERATION IS EXPECTED TO DRIVE THE MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET IN THE FORECAST PERIOD

FIGURE 15 2 WHEEL SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET IN 2023 & 2030

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET

FIGURE 17 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET, BY TYPE, 2022

FIGURE 18 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET, BY MATERIAL, 2022

FIGURE 19 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET, BY APPLICATION, 2022

FIGURE 20 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET, BY PHYSICAL SIZE, 2022

FIGURE 21 MIDDLE EAST & AFRICA ORGANIC SOLAR CELL (OPV) MARKET, BY END USER, 2022

FIGURE 22 MIDDLE EAST AND AFRICA ORGANIC SOLAR CELL (OPV) MARKET: BY SNAPSHOT (2022)

FIGURE 23 MIDDLE EAST AND AFRICA ORGANIC SOLAR CELL (OPV) MARKET: BY COUNTRY (2022)

FIGURE 24 MIDDLE EAST AND AFRICA SOLAR CELL (OPV) MARKET: BY COUNTRY (2023 & 2030)

FIGURE 25 MIDDLE EAST AND AFRICA ORGANIC SOLAR CELL (OPV) MARKET: BY COUNTRY (2022 & 2030)

FIGURE 26 MIDDLE EAST AND AFRICA ORGANIC SOLAR CELL (OPV) MARKET: BY TYPE (2023-2030)

FIGURE 27 MIDDLE EAST & AFRICA HEAVY METALS TESTING MARKET: COMPANY SHARE 2022 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。