Asia Pacific Closed System Transfer Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

200.07 Million

USD

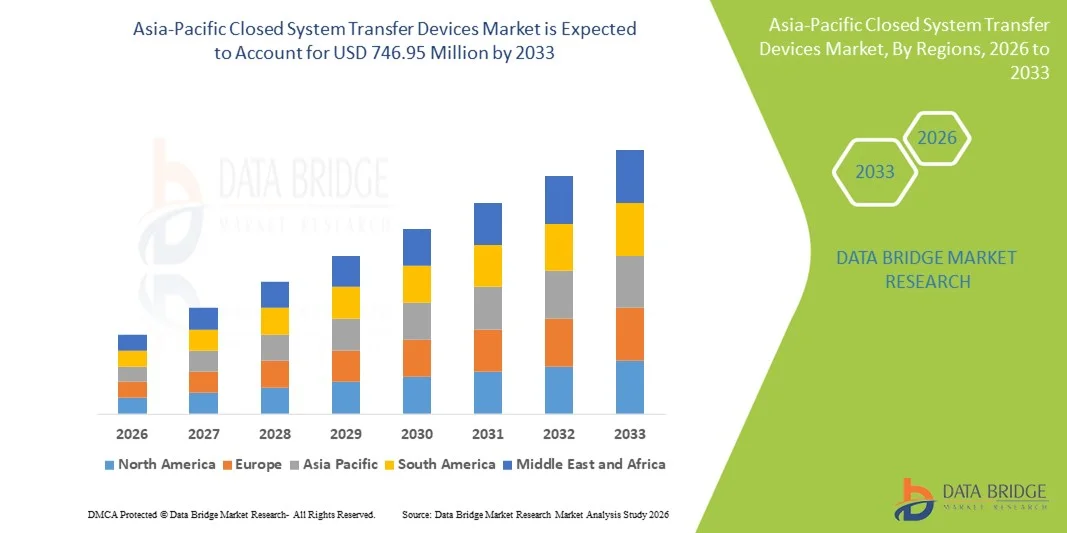

746.95 Million

2025

2033

USD

200.07 Million

USD

746.95 Million

2025

2033

| 2026 –2033 | |

| USD 200.07 Million | |

| USD 746.95 Million | |

| % | |

|

Segmentação do mercado de dispositivos de transferência em sistema fechado na região Ásia-Pacífico, por tipo (sistemas membrana-a-membrana e dispositivos de transferência em sistema fechado sem agulha), componente (dispositivos e acessórios), mecanismo de fechamento (sistemas de pressão e giro, sistemas de alinhamento de cor, sistema Luer-Lock e sistemas de encaixe por clique), tecnologia (dispositivos baseados em diafragma, dispositivos compartimentados e dispositivos de limpeza/filtragem de ar), usuário final (hospitais, centros e clínicas de oncologia, centros cirúrgicos ambulatoriais, instituições acadêmicas e de pesquisa), canal de distribuição (vendas diretas e no varejo) - Tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento dos dispositivos de transferência de sistema fechado Ásia-Pacífico

- De acordo com a Data Bridge Market Research Analysis, o tamanho do mercado de dispositivos de transferência fechado Ásia-Pacífico foi avaliado em200,07 milhões de USD em 2025e espera-se alcançar746,95 milhões de USD até 2033, em umaCAGR de 17,9%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela rápida expansão da infraestrutura de saúde, aumento da incidência de câncer e aumento da consciência da segurança ocupacional no manuseio de drogas perigosas, levando à adoção mais ampla de CDSTs em hospitais, centros de oncologia e clínicas

- Além disso, as iniciativas governamentais, os avanços tecnológicos no design da CSTD e a necessidade de protocolos de transferência de drogas mais seguros estão impulsionando o investimento e a demanda em países-chave como China, Índia, Japão e Coreia do Sul. Esses fatores convergentes estão estabelecendo dispositivos fechados de transferência de sistema como componentes essenciais das modernas práticas de segurança em saúde, aumentando significativamente o crescimento do mercado na região.

Tamanho e previsão do mercado

- Valor de mercado global (2025):200,07 milhões de USD em 2025

- Valor de mercado previsto (2033):746,95 milhões de USD até 2033

- Previsões CAGR (2026-2033):17.9%

Análise de mercado de dispositivos de transferência de sistema fechado Ásia-Pacífico

- Dispositivos fechados de transferência de sistemas (CSTDs), projetados para prevenir a exposição a drogas perigosas durante a preparação e administração, são componentes cada vez mais vitais dos modernos ambientes de cuidados de saúde e oncologia em hospitais, clínicas e institutos de pesquisa, devido à sua maior segurança, conformidade regulatória e integração perfeita em fluxos de trabalho de manipulação de drogas existentes

- A crescente demanda por dispositivos fechados de transferência de sistemas é principalmente alimentada pela crescente conscientização da segurança ocupacional entre os profissionais de saúde, aumento da incidência de câncer e diretrizes regulatórias rigorosas que impõem o manuseio seguro de medicamentos perigosos

- A China dominou o mercado de dispositivos de transferência de sistemas fechados Ásia-Pacífico em 2025, com a maior parte de receita de 38,4% caracterizada por infra-estrutura de saúde bem estabelecida, alta adoção de protocolos de segurança avançados em hospitais e centros de oncologia, e forte presença de principais atores do setor

- Espera-se que a Índia seja o país de crescimento mais rápido no mercado de dispositivos de transferência de sistema fechado Ásia-Pacífico durante o período de previsão devido à rápida expansão da infraestrutura de saúde e crescente população de pacientes oncológicos

- O segmento de dispositivo de transferência de sistema fechado sem agulhas dominou o mercado com uma quota de mercado de 62,5% em 2025, impulsionada pela sua capacidade de minimizar a exposição a drogas perigosas, reduzir o risco de contaminação e simplificar o manuseio seguro de drogas em ambientes de saúde

Escopo de relatório e Segmentação de Mercado de Dispositivos de Transferência Fechados da Ásia-Pacífico

|

Atributos |

Dispositivos de Transferência de Sistema Fechados da Ásia-Pacífico |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Ásia- Pacífico

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Qual é a tendência chave no mercado de dispositivos de transferência de sistema fechado Ásia-Pacífico

Segurança aprimorada através de sistemas livres de agulhas e automação

- Uma tendência significativa e acelerada no mercado de CSTD Ásia-Pacífico é a adoção crescente de dispositivos de transferência de sistema fechado sem agulhas, que reduzem os riscos de exposição e contaminação de drogas perigosas, simplificando o manuseio em hospitais, centros de oncologia e institutos de pesquisa

- Por exemplo, o BD PhaSeal Needle-Free CSTD permite a transferência segura de medicamentos sem agulhas, minimizando a potencial exposição ocupacional e contaminação durantequimioterapiapreparação e administração

- Recursos de automação em CSTDs modernos permitem que a equipe de saúde para lidar com medicamentos de forma mais eficiente, mantendo o cumprimento de normas de segurança rigorosas, reduzindo erros manuais e melhorando o fluxo de trabalho global em ambientes clínicos

- A integração das CDTS com protocolos de segurança hospitalar e programas de treinamento permite o monitoramento centralizado das práticas de manipulação de medicamentos, aumentando a adesão e reduzindo os incidentes de exposição acidental para os profissionais de saúde

- Esta tendência para sistemas de manipulação de medicamentos mais eficientes, intuitivos e seguros está reformulando os padrões operacionais em cuidados oncológicos, e empresas como o Equashield estão desenvolvendo CTSDs livres de agulha com vedação avançada e mecanismos de segurança automatizados

- A demanda por CDSTs livres de agulha está crescendo rapidamente entre hospitais e centros de oncologia na Índia, China, Japão e Coreia do Sul, à medida que os profissionais de saúde priorizam cada vez mais a segurança dos trabalhadores, a conformidade regulatória e a eficiência operacional

- Os avanços tecnológicos, como os sistemas de monitoramento e feedback em tempo real em CDST, estão aumentando a usabilidade e a segurança, impulsionando a adoção mais ampla de fluxos de trabalho clínicos

Dispositivos de Transferência de Sistema Fechados da Ásia-Pacífico

Controlador

Necessidade crescente devido à segurança ocupacional e conformidade regulamentar

- A crescente conscientização dos riscos de exposição a medicamentos perigosos entre os profissionais de saúde, aliada a rígidas normas governamentais e hospitalares, é um fator determinante para o aumento da demanda por DSTT

- Por exemplo, em março de 2025, BD anunciou melhorias em seu PhaSeal Needle-Free CSTD, integrando tecnologia avançada de vedação para melhorar a segurança do pessoal e reduzir os riscos de contaminação ambiental

- Como os hospitais e centros de oncologia adotam protocolos de segurança mais rigorosos, os CTSDs oferecem proteção avançada aos profissionais de saúde, minimizando a exposição a drogas citotóxicas durante a preparação e administração

- Além disso, a expansão dos serviços de oncologia e tratamentos quimioterápicos em países como Índia e China está levando a adoção mais elevada de CTSDs para cumprir as normas de segurança ocupacional

- Os CTSDs livres de agulhas proporcionam manuseio de drogas mais seguro e eficiente, reduzindo lesões por agulha, contaminação e erros processuais, impulsionando ainda mais a adoção em hospitais, clínicas e institutos de pesquisa

- As iniciativas governamentais que promovem a segurança no local de trabalho e o cumprimento obrigatório das normas de tratamento de drogas perigosas estão a acelerar a adopção em estabelecimentos de saúde públicos e privados

- Aumentar os programas de conscientização e iniciativas de treinamento para os profissionais de saúde estão enfatizando os benefícios das CTSDs, direcionando compras e uso em centros de oncologia e hospitais

Restrição/Desafio

Altos custos e requisitos de treinamento

- O custo inicial relativamente elevado das DCST avançadas sem agulhas em comparação com os métodos tradicionais de transferência de medicamentos é uma barreira significativa, particularmente para as clínicas de menor porte e hospitais limitados ao orçamento nos países em desenvolvimento

- Por exemplo, os novos utilizadores na Índia e no Sudeste Asiático podem hesitar em adoptar CDST devido ao investimento inicial e à complexidade percebida da integração dos dispositivos nos fluxos de trabalho existentes

- A formação adequada dos profissionais de saúde é fundamental para garantir o uso seguro e correto das DSTT, que pode ser demorado e exigir recursos adicionais para a formação da equipe

- Embora a automação reduza os erros manuais, a necessidade de adesão e monitoramento consistentes do protocolo pode limitar a velocidade de adoção, particularmente em serviços de saúde sem pessoal

- Superar esses desafios através de soluções econômicas, designs amigáveis e programas de treinamento estruturados será vital para o crescimento sustentado do mercado e maior penetração nos serviços de saúde Ásia-Pacífico

- Limitações da cadeia de suprimentos e atrasos na contratação, especialmente em áreas remotas, podem dificultar a adoção e distribuição oportunas de CTSDs, afetando o crescimento do mercado

- A sensibilização limitada das clínicas de menor porte e dos prestadores de cuidados de saúde para os benefícios dos sistemas livres de agulhas pode retardar a adoção, exigindo estratégias específicas de educação e marketing

Dispositivos de Transferência de Sistema Fechados da Ásia-Pacífico

O mercado é segmentado com base no tipo, componente, mecanismo de fechamento, tecnologia, usuário final e canal de distribuição.

- Por Tipo

Com base no tipo, o mercado de CSTD Ásia-Pacífico é segmentado em sistemas membrana-membrana e dispositivos de transferência de sistema fechado sem agulha. O segmento Dispositivo de Transferência de Sistema Fechado Livre de Agulhas dominou o mercado com a maior parcela de receita de 62,5% em 2025, impulsionada pela sua capacidade de minimizar a exposição a drogas perigosas, reduzir o risco de contaminação e simplificar o manuseio de drogas em hospitais e centros de oncologia. Estes dispositivos são preferidos por sua facilidade de uso, conformidade com normas de segurança rigorosas e compatibilidade com múltiplosfármaco quimioterápicoprocedimentos de administração. Sistemas livres de agulhas também suportam fluxos de trabalho mais seguros para os profissionais de saúde, eliminando palitos de agulha e reduzindo erros de manuseio. Além disso, sua adoção crescente na China, Índia, Japão e Coreia do Sul contribui para o crescimento consistente do mercado. Fabricantes como BD e Equashield estão expandindo seus portfólios de produtos neste segmento para atender às crescentes demandas de segurança e eficiência operacional. A dominância dos sistemas livres de agulhas é ainda apoiada por mandatos regulatórios que enfatizam a segurança ocupacional dos profissionais de saúde.

Espera-se que o segmento Membrane-to-Membrane System testemunhe o crescimento mais rápido durante o período de previsão, devido às suas capacidades precisas de transferência de medicamentos e adequação para aplicações especializadas em farmácias hospitalares e centros de oncologia. Esses sistemas proporcionam maior vedação e risco de contaminação reduzido, tornando-os cada vez mais preferidos em países com infraestrutura de saúde em expansão, como Índia e Sudeste Asiático. A sua adopção é igualmente apoiada por campanhas de sensibilização que realçam a segurança no trabalho e a melhoria dos protocolos de tratamento. Os sistemas membrana-membrana são compatíveis com vários tipos de drogas e suportam a eficiência do fluxo de trabalho em ambientes clínicos. Além disso, avanços tecnológicos e desenhos econômicos estão atraindo menores unidades de saúde para adotar esse tipo, impulsionando o crescimento acelerado do segmento.

- Por Componente

Com base no componente, o mercado é segmentado em dispositivos e acessórios. O segmento Dispositivos dominou o mercado em 2025, uma vez que as unidades primárias de CDST são essenciais para a transferência segura de medicamentos e prevenção da exposição. Hospitais e centros de oncologia investem muito nestes dispositivos para garantir o cumprimento das normas de segurança e reduzirprofissionalperigos. A adoção de dispositivos é suportada por recursos tecnológicos robustos, incluindo automação e mecanismos integrados de vedação. Além disso, os dispositivos formam o núcleo dos protocolos de segurança hospitalar, tornando-os um componente crítico nos fluxos de trabalho oncológicos. Os fabricantes líderes continuam a melhorar a funcionalidade do dispositivo, impulsionando a demanda sustentada do mercado. Além disso, a durabilidade e a confiabilidade dos dispositivos CSTD primários fazem deles uma escolha preferencial em todos os serviços de saúde Ásia-Pacífico, solidificando ainda mais sua posição dominante.

O segmento Acessórios é esperado para testemunhar o crescimento mais rápido durante o período de previsão devido à necessidade crescente de componentes de suporte, como tubagem, tampas, conectores e filtros. Esses acessórios aumentam a segurança, eficiência e versatilidade das operações de CSTD, tornando-as críticas em grandes farmácias hospitalares e centros de oncologia. Os fabricantes estão introduzindo kits acessórios econômicos para atender a clínicas menores e mercados emergentes. Aumentar a consciência sobre a importância de sistemas CSTD completos, incluindo acessórios, também está acelerando a adoção na Índia e no Sudeste Asiático. Além disso, orientação regulatória enfatizando o uso completo do sistema é direcionar a demanda acessória. O segmento beneficia da compatibilidade com vários tipos de dispositivos, impulsionando seu crescimento do mercado.

- Pelo mecanismo de encerramento

Com base no mecanismo de fechamento, o mercado é segmentado em sistemas push-to-turn, sistemas de alinhamento de cor a cor, sistemas luer-lock e sistemas click-to-lock. O segmento Push-to-Turn System dominou o mercado em 2025 devido à sua facilidade de uso, confiabilidade e ampla compatibilidade com CTSDs livres de agulha. Hospitais e centros de oncologia preferem mecanismos push-to-turn por sua simplicidade e risco mínimo de fechamento inadequado, o que reduz a exposição acidental. Este sistema garante um desempenho consistente na transferência de medicamentos e apoia o cumprimento das normas de segurança. Além disso, mecanismos push-to-turn são amplamente adotados na China, Índia e Japão devido às práticas de compras estabelecidas em grandes centros de saúde. Os fabricantes continuam a inovar em projetos ergonômicos para melhorar a conveniência da equipe. O domínio é ainda reforçado por fortes aprovações regulamentares que apoiam a sua utilização generalizada.

Espera-se que o segmento do Sistema Luer-Lock testemunhe o crescimento mais rápido durante o período de previsão devido à sua conexão segura, evitando vazamentos e contaminação durante a transferência de medicamentos. Os sistemas Luer-lock são cada vez mais adotados em hospitais emergentes e centros de oncologia na Índia e no Sudeste Asiático, onde protocolos de segurança estão se tornando mais rigorosos. O design fornece versatilidade para diferentes aplicações de CSTD, suportando vários tipos de drogas e compatibilidade com seringas. Além disso, as iniciativas de formação e sensibilização do pessoal promovem a sua adopção. Os fabricantes estão introduzindo variantes Luer-Lock melhoradas com recursos de automação e feedback para melhorar a usabilidade e segurança. O crescimento do segmento é impulsionado ainda mais pelo aumento da adoção em centros cirúrgicos ambulatoriais e institutos de pesquisa.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em dispositivos baseados em diafragma, dispositivos compartimentados e dispositivos de limpeza/filtração de ar. O segmento Diafragma-Based Device dominou o mercado em 2025 devido à sua simplicidade, confiabilidade e conformidade com os padrões de segurança ocupacional. Estes dispositivos são amplamente utilizados em hospitais e centros de oncologia em toda a China, Japão e Coreia do Sul. A tecnologia baseada em diafragma garante vazamento mínimo, transferência controlada de drogas e facilidade de integração com sistemas CSTD existentes. Os fabricantes continuam a inovar projetos de diafragma para durabilidade e desempenho. A adoção é apoiada por requisitos regulatórios que enfatizam a prevenção da exposição. Os hospitais priorizam sistemas baseados em diafragma para o preparo de quimioterapia de rotina devido a registros de segurança comprovados. Além disso, este segmento é preferido para fluxos de trabalho de alto volume onde a eficiência e desempenho consistente são críticos.

Espera-se que o segmento de Dispositivo Compartimentalizado testemunhe o crescimento mais rápido durante o período de previsão, devido à sua capacidade de lidar com múltiplas operações de transferência de medicamentos simultaneamente, evitando a contaminação cruzada. Sistemas compartimentalizados são cada vez mais adotados na Índia e no Sudeste Asiático, onde os serviços de oncologia estão se expandindo rapidamente. Melhorias tecnológicas na selagem e modularidade tornam esses sistemas atraentes para instalações de preparação de múltiplos medicamentos. Programas de treinamento e conscientização apoiam a adoção em hospitais emergentes. Os fabricantes estão focados em projetar dispositivos compartimentalizados econômicos para uma maior acessibilidade. O segmento beneficia da crescente demanda por eficiência e segurança do fluxo de trabalho.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, centros de oncologia e clínicas, centros cirúrgicos ambulatoriais e institutos acadêmicos e de pesquisa. O segmento de Hospitais dominou o mercado em 2025 devido aos grandes volumes de pacientes, maior adoção de protocolos de segurança e exigências regulatórias de conformidade. Hospitais na China, Japão e Coreia do Sul investem fortemente em CTSDs para proteger os profissionais de saúde e manter procedimentos seguros de manipulação de drogas. A adoção é mais alimentada por mandatos de segurança do governo e políticas institucionais. Os hospitais preferem dispositivos livres de agulha para quimioterapia de rotina e fluxos de trabalho de preparação de medicamentos de alto volume. Os principais fabricantes visam contratos hospitalares para impulsionar o crescimento da receita. O segmento continua dominante devido à consistente aquisição e integração operacional.

O segmento de Centros de Oncologia & Clínicas deverá testemunhar o crescimento mais rápido durante o período de previsão devido à incidência crescente decancrona Índia, China e Sudeste Asiático, criando maior demanda por soluções seguras de manipulação de drogas. Instalações oncológicas especializadas priorizam CSTDs livres de agulha e compartimentados para melhorar a segurança ocupacional e melhorar a eficiência do fluxo de trabalho. Campanhas de sensibilização e iniciativas governamentais aceleram ainda mais a adoção. As clínicas se beneficiam de sistemas portáteis e fáceis de usar que reduzem a complexidade operacional. Os fabricantes estão focando em soluções escaláveis para centros de oncologia de pequeno e médio porte. A crescente base de pacientes e a expansão dos serviços ambulatoriais de oncologia apoiam o rápido crescimento do segmento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em concursos diretos e vendas a retalho. O segmento Direct Tender dominou o mercado em 2025, pois hospitais de grande porte, unidades governamentais de saúde e cadeias de oncologia preferem a aquisição a granel de CSTDs através de concursos. O concurso direto garante fornecimento consistente, preços competitivos e contratos de serviços de longo prazo. Hospitais na China, Índia e Japão dependem de concursos públicos para atender às normas regulatórias e manter a eficiência operacional. Os fabricantes costumam priorizar ofertas de concurso para vendas de alto volume. As compras em massa através de leilões garantem que os protocolos de segurança sejam uniformemente implementados em vários departamentos. Esse segmento se beneficia da adoção institucional e dos programas governamentais de saúde.

Espera-se que o segmento de Vendas Retail testemunhe o crescimento mais rápido durante o período de previsão devido ao aumento do número de clínicas menores, centros ambulatoriais e institutos de pesquisa que adquirem CSTDs diretamente de distribuidores. Os canais de varejo oferecem flexibilidade para instalações menores e apoiam a adoção rápida em regiões emergentes, como Índia e Sudeste Asiático. Os fabricantes estão expandindo as redes de distribuição de varejo para atender à crescente demanda. As vendas a retalho também permitem o acesso a produtos e acessórios complementares, aumentando a usabilidade do sistema. O crescimento do segmento é impulsionado por campanhas de sensibilização e iniciativas promocionais que destacam a segurança no trabalho.

Dispositivos de Transferência de Sistema Fechados da Ásia-Pacífico

- A China dominou o mercado de dispositivos de transferência de sistemas fechados Ásia-Pacífico em 2025, com a maior parte de receita de 38,4% caracterizada por infra-estrutura de saúde bem estabelecida, alta adoção de protocolos de segurança avançados em hospitais e centros de oncologia, e forte presença de principais atores do setor

- As unidades de saúde da região valorizam muito a segurança, eficiência e conformidade oferecidas pelos CTSDs livres de agulha, que minimizam a exposição a medicamentos perigosos e reduzem os riscos de contaminação durante a preparação e administração

- Esta adoção generalizada é ainda apoiada pelo aumento da incidência de câncer, rápida expansão dos serviços de saúde e aumento da conscientização regulatória, estabelecendo os CDSTs como uma solução preferencial para hospitais, centros de oncologia e institutos de pesquisa em toda a Índia, Japão, Coreia do Sul e China

A China fechou dispositivos de transferência de sistema de informação de mercado

O mercado de dispositivos de transferência de sistema fechado da China capturou a maior parte de receita da Ásia-Pacífico em 2025, alimentada por uma infraestrutura de saúde bem estabelecida, alta adoção de protocolos de segurança e uma forte presença de atores da indústria. Hospitais e centros de oncologia estão cada vez mais priorizando CTSDs livres de agulha para minimizar riscos de exposição e contaminação de drogas perigosas. O crescente número de pacientes oncológicos e a expansão dos serviços de quimioterapia estão impulsionando a adoção de DCST. Além disso, os regulamentos governamentais que enfatizam a segurança no trabalho e o manuseio seguro de drogas estão reforçando a demanda. A integração com fluxos de trabalho automatizados e programas de segurança hospitalar está melhorando a eficiência e conformidade. O foco da China na tecnologia médica avançada e estratégias de aquisição centralizadas é esperado para sustentar o domínio do mercado.

Índia Sistema fechado dispositivos de transferência de informação de mercado

Espera-se que o mercado de dispositivos de transferência de sistema fechado da Índia seja o país de crescimento mais rápido na Ásia-Pacífico durante o período de previsão, impulsionado pela urbanização rápida, expansão da infraestrutura de saúde e aumento da incidência de câncer. Hospitais, clínicas e centros de oncologia estão cada vez mais adotando CTSDs livres de agulha para atender aos padrões de segurança ocupacional e melhorar a eficiência do fluxo de trabalho. As iniciativas governamentais de promoção da segurança no local de trabalho e programas de formação para profissionais de saúde estão acelerando ainda mais a adoção. Soluções de CTSD acessíveis e portáteis estão incentivando a captação em clínicas e centros ambulatoriais menores. Além disso, aumentar a consciência da segurança no tratamento de medicamentos entre os prestadores de cuidados de saúde está a aumentar a procura. A crescente população de classe média da Índia e a expansão dos serviços de oncologia apoiam o crescimento do mercado a longo prazo.

Japão Fechado Sistema de Transferência de Dispositivos Insight Mercado

O mercado de dispositivos de transferência de sistema fechado do Japão está ganhando impulso devido ao sistema avançado de saúde do país, regulamentos de segurança rigorosos e crescente foco na segurança ocupacional em hospitais e centros de oncologia. Cada vez mais são adotadas CTSDs livres de agulhas para reduzir a contaminação e prevenir a exposição a drogas perigosas durante a preparação e administração de quimioterapia. A integração de CSTDs com protocolos de segurança hospitalar e fluxos de trabalho de automação está aumentando a eficiência operacional. Cultura de alta tecnologia do Japão e preferência por avançadosdispositivos médicosApoiar o crescimento do mercado. Além disso, o envelhecimento da população e o aumento da prevalência de câncer estão impulsionando a demanda por soluções mais seguras de manuseio de drogas. Hospitais e clínicas especializadas em oncologia continuam a investir em CSTDs modernos para cumprir as diretrizes regulatórias.

South Korea Closed System Transfer Devices Market Insight

O mercado de dispositivos de transferência de sistemas fechados da Coreia do Sul deverá expandir-se de forma constante durante o período de previsão, alimentado pela adopção crescente deSistemas isentos de agulhase o foco do país na segurança e eficiência em saúde. Hospitais e centros de oncologia priorizam as DCST para minimizar a exposição ocupacional a drogas perigosas. As regulamentações governamentais e institucionais estão a impor normas de tratamento seguro, promovendo uma adopção generalizada. A presença de infraestrutura de saúde avançada e equipe médica tecnologicamente capaz apoia a integração de CTSDs em fluxos de trabalho de rotina. Além disso, campanhas de conscientização e programas de treinamento para profissionais de saúde estão impulsionando a adoção. O mercado beneficia tanto de concursos públicos hospitalares como de investimentos privados em saúde.

Quais são as principais empresas no mercado de dispositivos de transferência de sistema fechado Ásia-Pacífico

A indústria de dispositivos de transferência de sistemas fechados Ásia-Pacífico é liderada principalmente por empresas bem estabelecidas, incluindo:

- EQUASHIELD (EUA)

- Simplivia (Israel)

- UTI Medical, Inc. (EUA)

- B. Braun SE (Alemanha)

- Vygon (França)

- BD (EUA)

- Baxter (EUA)

- Terumo Corporation (Japão)

- CODAN Medizinische Geräte GmbH & Co KG (Alemanha)

- Corning Incorporated (EUA)

- West Pharmaceutical Services, Inc. (EUA)

- Yukon Medical LLC (EUA)

- Corvida Medical Inc. (EUA)

- Cardeal Saúde (EUA)

- Caragen Ltd. (Irlanda)

- JMS Co., Ltd. (Japão)

- Practivet, Inc. (EUA)

- Amsino International, Inc. (EUA)

- NIPRO CORPORATION (Japão)

- VICTUS Inc. (EUA)

Quais são os recentes desenvolvimentos no mercado de dispositivos de transferência de sistema fechado Ásia-Pacífico

- Em maio de 2025, a UCI Medical, Inc. e a Otsuka Pharmaceutical Factory, Inc. completaram uma joint venture estratégica para expandir a linha de produtos CSTD, incluindo o Dispositivo de Transferência de Sistema Fechado sem Agulhas ChemoLockTM (CSTD) e outras soluções de transferência e segurança, fortalecendo o portfólio global da empresa e apoiando a adoção mais ampla em ambientes de saúde, incluindo Ásia-Pacífico

- Em novembro de 2024, a UTI Medical expandiu suas ofertas de produtos CSTD reforçando seu portfólio de dispositivos sem agulha ChemoLock e ChemooClave, além de soluções de segurança de reconstituição e infusão auxiliares que se alinham com a crescente demanda hospitalar por fluxos de trabalho de drogas perigosas mais seguros na Ásia-Pacífico

- Em dezembro de 2023, Equashield lançou o Mundus Mini HD, um dispositivo de transferência de sistema fechado da próxima geração projetado para melhorar o controle de contaminação, reduzir a exposição a drogas perigosas e melhorar a eficiência em ambientes de compostos de drogas perigosos. Este novo dispositivo representa um avanço na tecnologia CSTD com potencial de aplicação mais amplo em farmácias hospitalares e centros de oncologia em toda a Ásia-Pacífico

- Em fevereiro de 2023, BD anunciou que seu sistema BD PhaSealTM Optima da próxima geração reduziu significativamente a contaminação superficial de medicamentos perigosos no uso clínico, demonstrando um melhor desempenho de segurança para os profissionais de saúde que lidam com medicamentos quimioterápicos – um desenvolvimento que pode influenciar a prática clínica e adoção em grandes centros de oncologia Ásia-Pacífico

- Em abril de 2021, Fresenius Kabi entrou em um acordo de distribuição dos EUA com a Corvida Medical para comercializar o HALO CSTD, um dispositivo de transferência de drogas do sistema fechado projetado para melhorar o manuseio seguro de medicamentos perigosos, indicando parcerias ampliadas e distribuição que podem influenciar cadeias de suprimentos regionais e adoção em instalações de saúde Ásia-Pacífico

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.