Asia Pacific Non Hodgkin Lymphoma Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.19 Billion

USD

21.33 Billion

2024

2032

USD

11.19 Billion

USD

21.33 Billion

2024

2032

| 2025 –2032 | |

| USD 11.19 Billion | |

| USD 21.33 Billion | |

| % | |

|

Segmentação do mercado de diagnóstico de linfoma não-Hodgkin da Ásia-Pacífico, por tipo de teste (imagem, biópsia, imuno-histoquímica, biomarcador, teste genético , citogenética, punção lombar, exame de sangue, citoquímica e outros), estágio do câncer (estágio IV, estágio III, estágio II, estágio I e estágio 0), tipo de tumor (linfomas agressivos e linfomas indolentes), produto (produtos baseados em instrumentos, produtos baseados em plataforma, kits e reagentes e outros consumíveis), tecnologia (hibridização in situ fluorescente, sequenciamento de última geração, fluoroimunoensaio, hibridização genômica comparativa, imuno-histoquímica e outros), aplicação (triagem, diagnóstico e preditivo, prognóstico e pesquisa), usuário final (hospitais, centros de diagnóstico, centros de pesquisa do câncer, institutos acadêmicos, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta, vendas no varejo e Outros) - Tendências e previsões do setor até 2032

Tamanho do mercado de diagnóstico de linfoma não-Hodgkin na Ásia-Pacífico

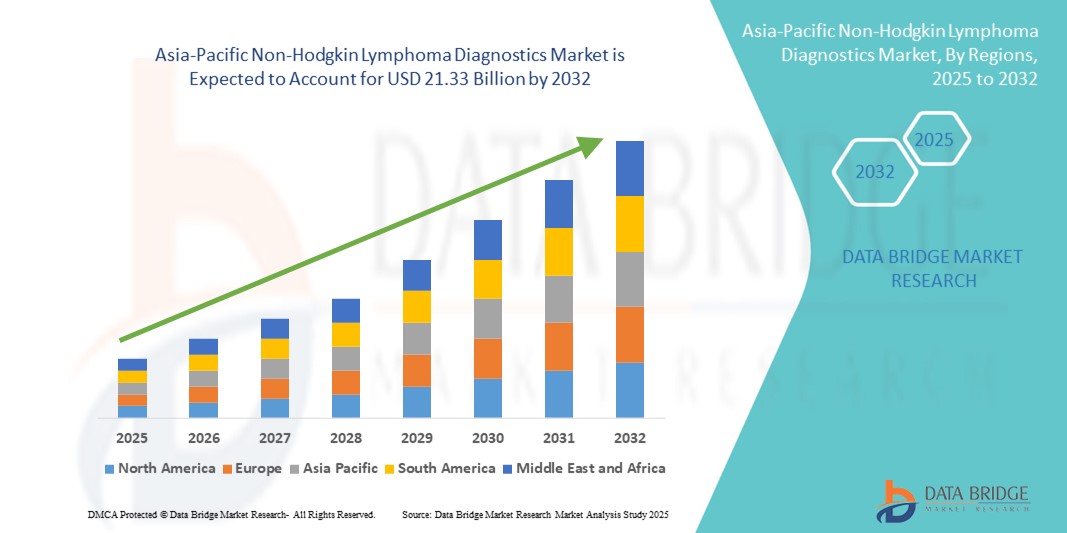

- O tamanho do mercado de diagnóstico de linfoma não-Hodgkin da Ásia-Pacífico foi avaliado em US$ 11,19 bilhões em 2024 e deve atingir US$ 21,33 bilhões até 2032 , com um CAGR de 8,40% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente conscientização, pelo crescente acesso à saúde e pelos avanços nas tecnologias de diagnóstico em toda a região Ásia-Pacífico, permitindo a detecção precoce e a classificação precisa do Linfoma Não Hodgkin (LNH). A região está testemunhando uma prevalência crescente de LNH, particularmente em países em rápida urbanização, como China, Índia e Japão, o que está impulsionando a demanda por soluções avançadas de diagnóstico, incluindo citometria de fluxo, imuno-histoquímica, testes moleculares e sequenciamento de última geração.

- Além disso, o aumento dos investimentos em infraestrutura de saúde, a expansão de centros oncológicos especializados e o aumento das parcerias público-privadas estão acelerando a inovação e a disponibilidade de ferramentas de diagnóstico de LNH de ponta. Programas governamentais de rastreamento do câncer, o aumento dos gastos com saúde e a crescente presença de empresas internacionais de diagnóstico, juntamente com a capacidade de fabricação local, estão impulsionando significativamente o crescimento do mercado de diagnóstico de linfoma não Hodgkin na Ásia-Pacífico.

Análise de Mercado de Diagnóstico de Linfoma Não Hodgkin na Ásia-Pacífico

- O mercado de diagnóstico de linfoma não Hodgkin na região Ásia-Pacífico está testemunhando um crescimento significativo, impulsionado pela crescente prevalência de LNH, pela crescente conscientização sobre o diagnóstico precoce e pelos avanços em tecnologias moleculares e de imunodiagnóstico. Países como China, Índia, Japão e Coreia do Sul estão fortalecendo sua infraestrutura de diagnóstico e serviços de saúde, permitindo a detecção oportuna e o melhor gerenciamento dos casos de LNH.

- A crescente demanda por soluções avançadas de diagnóstico, incluindo citometria de fluxo, testes baseados em PCR, imuno-histoquímica e sequenciamento de última geração, é sustentada pelo aumento do financiamento governamental, pela expansão do acesso à saúde e pela crescente adoção de abordagens de medicina de precisão em toda a região Ásia-Pacífico. Além disso, parcerias entre empresas de diagnóstico, institutos de pesquisa e redes hospitalares estão fomentando a inovação e a acessibilidade aos diagnósticos de LNH.

- A China dominou o mercado de diagnóstico de linfoma não Hodgkin na Ásia-Pacífico, respondendo pela maior fatia da receita, de 36,5% em 2024, impulsionada por uma grande população de pacientes, redes hospitalares avançadas e ampla integração de soluções moleculares e de imunodiagnóstico em centros de atendimento terciário. Iniciativas governamentais que apoiam a detecção precoce do câncer e políticas de reembolso estão incentivando ainda mais a adoção do diagnóstico de LNH.

- A Índia deverá registrar o CAGR mais rápido, de 12,8%, no mercado de diagnóstico de linfoma não Hodgkin da Ásia-Pacífico durante o período previsto, impulsionado pela crescente conscientização, aumento da acessibilidade e do preço de testes diagnósticos avançados e expansão das redes de laboratórios privados em cidades de nível 2 e 3. Programas nacionais de saúde e investimentos privados em diagnósticos oncológicos estão acelerando a adoção de métodos modernos de detecção de LNH.

- Os linfomas agressivos dominaram o mercado de diagnóstico de linfoma não Hodgkin da Ásia-Pacífico com uma participação de 59,6% em 2024, uma vez que esses cânceres de rápida progressão exigem diagnósticos rápidos e precisos para intervenção terapêutica imediata.

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Linfoma Não Hodgkin na Ásia-Pacífico

|

Atributos |

Principais insights de mercado para diagnóstico de linfoma não-Hodgkin na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de linfoma não-Hodgkin na Ásia-Pacífico

Acelerando iniciativas de diagnóstico molecular e oncologia de precisão

- Uma tendência significativa e crescente no mercado de diagnóstico de linfoma não-Hodgkin da Ásia-Pacífico é o foco crescente em inovações de diagnóstico molecular e pesquisa de oncologia de precisão, visando particularmente a detecção precoce, classificação precisa de subtipos e estratégias de tratamento personalizadas.

- Por exemplo, vários laboratórios de diagnóstico, hospitais e institutos de pesquisa na Ásia-Pacífico estão investindo em tecnologias de última geração, incluindo citometria de fluxo, ensaios de PCR, sequenciamento de última geração (NGS) e imunofenotipagem, que permitem uma identificação mais rápida e precisa dos subtipos de LNH e biomarcadores associados.

- A crescente adoção de modelos de oncologia de precisão em hospitais e centros especializados em câncer está permitindo abordagens de tratamento personalizadas com base em perfis moleculares individuais, melhorando a eficácia da terapia e reduzindo intervenções desnecessárias.

- As colaborações entre empresas regionais de biotecnologia, instituições de pesquisa acadêmica e programas governamentais de saúde estão ajudando a expandir o acesso a diagnósticos avançados de LNH, simplificando os caminhos regulatórios, aprimorando os mecanismos de reembolso e fornecendo treinamento profissional especializado para a equipe clínica.

- À medida que a região Ásia-Pacífico continua a fortalecer sua infraestrutura de saúde, investir em pesquisa clínica e promover iniciativas de detecção precoce do câncer, o mercado de diagnóstico de linfoma não-Hodgkin está pronto para um crescimento sustentado, impulsionado pela inovação, precisão diagnóstica aprimorada e crescente demanda por soluções oncológicas personalizadas.

Dinâmica do mercado de diagnóstico de linfoma não-Hodgkin na Ásia-Pacífico

Motorista

Necessidade crescente devido ao aumento das taxas de diagnóstico e aos avanços na pesquisa genética

- A crescente prevalência de linfoma não Hodgkin (LNH) na região da Ásia-Pacífico, impulsionada pela crescente conscientização e pela melhoria das capacidades diagnósticas, está impulsionando significativamente o crescimento do mercado. Países como China, Índia, Japão e Coreia do Sul estão fortalecendo sua infraestrutura de saúde e programas de triagem, permitindo a detecção precoce, o estadiamento preciso e a intervenção oportuna para pacientes com LNH.

- Por exemplo, em março de 2023, a Grail Inc. expandiu seu programa de detecção precoce de múltiplos tipos de câncer na Ásia, integrando tecnologias de sequenciamento de última geração (NGS) para detecção de alta sensibilidade de malignidades hematológicas. Espera-se que tais inovações catalisem o crescimento de soluções avançadas de diagnóstico, acelerando assim o mercado de diagnóstico de linfoma não-Hodgkin na Ásia-Pacífico durante o período previsto.

- O crescente interesse na medicina de precisão , juntamente com a disponibilidade de plataformas de testes moleculares e genéticos de última geração, está provocando uma mudança dos métodos convencionais de diagnóstico para soluções mais personalizadas, preditivas e prognósticas, adaptadas para o gerenciamento do LNH.

- Órgãos reguladores na região Ásia-Pacífico, como a Agência de Produtos Farmacêuticos e Dispositivos Médicos (PMDA) no Japão e a Administração Nacional de Produtos Médicos (NMPA) na China, estão cada vez mais apoiando a inovação diagnóstica por meio de aprovações rápidas e suporte a ensaios clínicos, promovendo acesso rápido ao mercado para tecnologias avançadas de diagnóstico de LNH.

- Colaborações entre empresas regionais de biotecnologia, centros de pesquisa acadêmica e associações de oncologia estão fortalecendo o ecossistema de inovação na Ásia-Pacífico. Essas parcerias são fundamentais para expandir o acesso dos pacientes a diagnósticos de última geração, ampliar iniciativas de pesquisa clínica e aumentar a conscientização sobre a detecção precoce do LNH e opções de tratamento de precisão em diversas populações.

Restrição/Desafio

Desafios das restrições de infraestrutura e adoção clínica inconsistente

- Os altos custos associados aos procedimentos avançados de diagnóstico do LNH — incluindo testes genéticos, painéis de biomarcadores e imagens de ponta — representam uma barreira substancial à adoção generalizada, especialmente em regiões rurais ou subfinanciadas da Ásia-Pacífico.

- O desenvolvimento e a implementação de plataformas de diagnóstico de ponta envolvem frequentemente processos de validação longos e dispendiosos, tornando-as menos acessíveis aos prestadores de cuidados de saúde com restrições orçamentais.

- Além disso, a especialização em hematologia-oncologia e as equipes multidisciplinares de diagnóstico estão frequentemente concentradas em centros urbanos, forçando os pacientes em áreas remotas a viajar longas distâncias para uma avaliação adequada do LNH.

- Outro desafio é a falta de protocolos diagnósticos padronizados para determinados testes moleculares e genéticos no LNH. Dados clínicos limitados, capacidades laboratoriais inconsistentes e familiaridade variável dos médicos — especialmente em centros de baixo volume — restringem a adoção de soluções diagnósticas inovadoras.

- Para superar esses desafios, as reformas políticas, o aumento do financiamento governamental, a colaboração regional em pesquisas e o estabelecimento de centros dedicados ao diagnóstico oncológico em toda a Ásia-Pacífico serão essenciais para expandir o acesso e alcançar o crescimento sustentável no mercado de diagnóstico de linfoma não-Hodgkin da Ásia-Pacífico.

Escopo do mercado de diagnóstico de linfoma não-Hodgkin na Ásia-Pacífico

O mercado é segmentado com base no tipo de teste, estágio do câncer, tipo de tumor, produto, tecnologia, aplicação, usuário final e canal de distribuição.

- Por tipo de teste

Com base no tipo de teste, o mercado de diagnóstico de linfoma não Hodgkin da Ásia-Pacífico é segmentado em imagem, biópsia, imuno-histoquímica, biomarcadores, teste genético, citogenética, punção lombar, exame de sangue, citoquímica e outros. O segmento de imagem dominou o mercado com uma participação de 32,4% em 2024, atribuída à sua ampla utilização no diagnóstico inicial da doença, estadiamento do câncer e monitoramento contínuo de pacientes em hospitais e centros de diagnóstico. Tecnologias de imagem como tomografia computadorizada, ressonância magnética e tomografia por emissão de pósitrons (PET) desempenham um papel crítico na detecção do envolvimento do linfoma em linfonodos e locais extranodais, permitindo que os oncologistas tomem decisões de tratamento oportunas e informadas. A crescente adoção de modalidades híbridas de imagem (como PET/TC, PET/RM) e as melhorias contínuas na resolução e sensibilidade da imagem estão fortalecendo ainda mais sua demanda em fluxos de trabalho clínicos.

O segmento de testes genéticos deverá crescer a uma taxa composta de crescimento anual (CAGR) de 11,3% entre 2025 e 2032, impulsionada pela crescente adoção da medicina de precisão e de planos de tratamento oncológico personalizados. A crescente integração de plataformas de diagnóstico molecular ajuda a identificar alterações genéticas específicas, anormalidades cromossômicas e mutações associadas ao linfoma não-Hodgkin. Isso permite que os oncologistas estratifiquem os pacientes com base no risco, monitorem a progressão da doença e orientem terapias direcionadas, melhorando assim os resultados do tratamento. Espera-se que o papel crescente do sequenciamento de nova geração (NGS) e a redução do custo dos testes genéticos acelerem ainda mais o crescimento do mercado.

- Por estágio do câncer

Com base no estágio do câncer, o mercado de diagnóstico de linfoma não Hodgkin na Ásia-Pacífico é segmentado em Estágio IV, Estágio III, Estágio II, Estágio I e Estágio 0. O segmento de diagnóstico em Estágio IV detinha a maior participação de mercado, com 28,7% em 2024, refletindo a alta prevalência de linfoma não Hodgkin em estágio avançado na Ásia-Pacífico. Pacientes diagnosticados neste estágio frequentemente necessitam de testes diagnósticos abrangentes, incluindo exames de imagem avançados, análise de biomarcadores e perfil molecular, para avaliar a disseminação da doença e personalizar estratégias de tratamento. A demanda também é sustentada pela necessidade de abordagens diagnósticas multimodais para monitorar a resposta ao tratamento e a recorrência em pacientes em estágio avançado.

Enquanto isso, projeta-se que o diagnóstico em estágio inicial (Estágios I e II) registre a taxa composta de crescimento anual (CAGR) mais rápida, de 9,8%, entre 2025 e 2032, impulsionado por crescentes programas de conscientização, iniciativas nacionais de rastreamento e aumento da participação em exames preventivos de saúde. Governos e organizações de saúde na região Ásia-Pacífico estão promovendo ativamente campanhas de detecção precoce, melhorando o acesso a ferramentas de diagnóstico e investindo em infraestrutura de rastreamento para garantir a identificação oportuna da doença e melhores resultados de sobrevida.

- Por tipo de tumor

Com base no tipo de tumor, o mercado de diagnóstico de linfoma não Hodgkin na Ásia-Pacífico é segmentado em linfomas agressivos e linfomas indolentes. O segmento de linfoma agressivo representou a maior fatia de mercado, 59,6% em 2024, visto que esses cânceres de rápido crescimento exigem diagnósticos rápidos e precisos para intervenção terapêutica imediata. Linfomas agressivos, como o linfoma difuso de grandes células B (LDGCB), frequentemente requerem diagnóstico urgente por meio de exames de imagem, biópsia e testes moleculares para prevenir a progressão da doença. O crescimento do segmento também é impulsionado pela alta carga da doença e pela necessidade de soluções avançadas de testes que possam auxiliar no início oportuno do tratamento.

Espera-se que o segmento de linfoma indolente cresça a uma taxa composta de crescimento anual (CAGR) de 8,5% entre 2025 e 2032, impulsionado pela crescente demanda por monitoramento de longo prazo e testes diagnósticos preditivos. Linfomas indolentes, de progressão lenta, exigem acompanhamentos repetidos e diagnósticos de vigilância para acompanhar a evolução da doença, monitorar a resposta terapêutica e gerenciar os riscos de recidiva. O crescente interesse no manejo de doenças crônicas e em modelos de cuidado centrados no paciente está impulsionando a adoção de diagnósticos personalizados para esses pacientes.

- Por produto

Com base no produto, o mercado de diagnóstico de linfoma não Hodgkin da Ásia-Pacífico é segmentado em produtos baseados em instrumentos, produtos baseados em plataformas, kits e reagentes e outros consumíveis. O segmento de produtos baseados em instrumentos detinha a maior participação de mercado, 41,2% em 2024, devido à sua precisão, confiabilidade e ampla adoção em hospitais e centros de diagnóstico de alto volume. Instrumentos como sequenciadores automatizados, sistemas de imagem e citômetros de fluxo fornecem resultados diagnósticos robustos, permitindo que os médicos tomem decisões de tratamento precisas e oportunas. Investimentos em sistemas de patologia digital e plataformas de diagnóstico baseadas em IA estão fortalecendo ainda mais a posição deste segmento.

Espera-se que o segmento de kits e reagentes cresça a uma taxa composta de crescimento anual (CAGR) de 10,2% entre 2025 e 2032, devido à sua portabilidade, acessibilidade e adaptabilidade em laboratórios menores, instituições de pesquisa e instalações de teste no local de atendimento. Seu uso crescente em ensaios de detecção de biomarcadores e testes genéticos contribui para diagnósticos de precisão, enquanto a crescente demanda por soluções rápidas e econômicas está expandindo sua adoção em economias emergentes.

- Por Tecnologia

Com base na tecnologia, o mercado de diagnóstico de linfoma não Hodgkin da Ásia-Pacífico é segmentado em Hibridização In Situ Fluorescente (FISH), Sequenciamento de Nova Geração (NGS), Fluorimunoensaio, Hibridização Genômica Comparativa (CGH), Imuno-histoquímica e outros. O segmento FISH dominou o mercado com uma participação de 34,5% em 2024, em grande parte devido ao seu papel estabelecido na identificação de anormalidades cromossômicas, translocações e rearranjos oncogênicos críticos para o diagnóstico de linfoma. Sua alta sensibilidade e capacidade de detectar variações genéticas sutis o tornam um padrão-ouro em diagnósticos citogenéticos. A crescente disponibilidade de kits de sonda FISH e sua integração aos fluxos de trabalho oncológicos padrão estão impulsionando a adoção.

A previsão é de que o segmento de NGS se expanda a uma taxa composta de crescimento anual (CAGR) de 12,1% entre 2025 e 2032, permitindo o perfil genômico aprofundado, a detecção de mutações raras e o planejamento preciso do tratamento. O aumento de terapias personalizadas contra o câncer, a adoção de NGS com biópsia líquida e a redução dos custos de sequenciamento são os principais fatores que contribuem para o crescimento. A NGS está sendo cada vez mais integrada à prática clínica para melhorar a precisão do diagnóstico, orientar a seleção da terapia e aprimorar os resultados dos pacientes.

- Por aplicação

Com base na aplicação, o mercado de diagnóstico de linfoma não Hodgkin na Ásia-Pacífico é segmentado em triagem, diagnóstico e preditivo, prognóstico e pesquisa. O segmento diagnóstico e preditivo representou a maior fatia, 46,8% em 2024, impulsionado pela crescente demanda por classificação precisa da doença, identificação de subtipos e estratificação de risco. A adoção do diagnóstico preditivo permite que os oncologistas otimizem os regimes de tratamento, melhorem as taxas de sobrevida e reduzam intervenções desnecessárias. O crescimento também é sustentado pela crescente prevalência de casos de LNH na Ásia-Pacífico, o que aumenta a demanda por testes diagnósticos confiáveis.

Espera-se que o segmento de pesquisa cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 10,5%, entre 2025 e 2032, devido à expansão dos investimentos em ensaios clínicos, estudos acadêmicos e P&D farmacêutico para novas terapias. A adoção de tecnologias avançadas, as colaborações entre empresas de diagnóstico e institutos de pesquisa e o crescente apoio governamental à pesquisa do câncer estão acelerando o crescimento desse segmento.

- Por usuário final

Com base no usuário final, o mercado de diagnóstico de linfoma não Hodgkin da Ásia-Pacífico é segmentado em hospitais, centros de diagnóstico, centros de pesquisa do câncer, institutos acadêmicos, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar dominou o mercado com uma participação significativa de 49,1% em 2024, principalmente devido à sua infraestrutura robusta, disponibilidade de equipamentos de diagnóstico altamente avançados e profissionais de saúde bem treinados. Os hospitais atuam como polos centrais para diagnóstico e tratamento de pacientes, fornecendo uma gama abrangente de serviços, desde exames de imagem e biópsias de rotina até testes moleculares e genéticos sofisticados. Sua capacidade de gerenciar grandes volumes de pacientes e, ao mesmo tempo, oferecer atendimento integrado — da detecção precoce ao monitoramento de acompanhamento — os torna os usuários finais mais críticos das soluções de diagnóstico de linfoma não Hodgkin. Além disso, os hospitais costumam ser o primeiro ponto de contato dos pacientes, consolidando ainda mais sua posição de liderança na demanda do mercado.

O segmento de centros de diagnóstico, por outro lado, deverá registrar o crescimento mais rápido, com uma CAGR de 9,7%, entre 2025 e 2032. Isso é impulsionado pela crescente preferência dos pacientes por serviços especializados e ambulatoriais que sejam econômicos e convenientes. Ao contrário dos hospitais, os centros de diagnóstico oferecem tempos de espera mais curtos, relatórios mais rápidos e soluções diagnósticas direcionadas, que atraem pacientes que buscam eficiência. A rápida proliferação de redes privadas de diagnóstico na Ásia-Pacífico, aliada a investimentos em modernas tecnologias de imagem, sequenciamento de última geração e testes de biomarcadores, está impulsionando a expansão desse segmento. Além disso, seu papel crescente na detecção precoce de doenças e na medicina personalizada torna os centros de diagnóstico uma alternativa atraente para pacientes e profissionais de saúde.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de diagnóstico de linfoma não Hodgkin da Ásia-Pacífico é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta representou a maior participação de mercado, de 51,3% em 2024, apoiado pelo domínio de sistemas centralizados de compras em ambientes governamentais e de grandes instituições de saúde. Em muitos países, hospitais públicos e programas governamentais compram kits de diagnóstico, instrumentos e reagentes em grandes quantidades para garantir a eficiência de custos e a consistência da cadeia de suprimentos. Esse modelo de compra não apenas garante preços mais baixos por meio de economias de escala, mas também assegura a disponibilidade padronizada de produtos de diagnóstico em grandes redes hospitalares. Iniciativas governamentais em andamento para fortalecer a infraestrutura de saúde pública e otimizar a distribuição consolidaram ainda mais o domínio das licitações diretas na região.

Prevê-se que o segmento de vendas no varejo cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 11,0%, entre 2025 e 2032, impulsionado pela crescente penetração de plataformas de e-commerce, farmácias online e modelos de distribuição descentralizados. Este canal está cada vez mais preenchendo a lacuna entre fabricantes e prestadores de serviços de saúde menores, incluindo centros de diagnóstico independentes, clínicas e laboratórios. A disponibilidade de kits de diagnóstico, reagentes e consumíveis no varejo melhorou significativamente a acessibilidade, especialmente em áreas remotas e carentes. A tendência crescente de testes em casa e o papel crescente das farmácias de varejo no fornecimento de soluções no ponto de atendimento também contribuem para a robusta trajetória de crescimento deste canal.

Análise regional do mercado de diagnóstico de linfoma não-Hodgkin na Ásia-Pacífico

- A Ásia-Pacífico detinha uma participação de mercado de 30,3% no mercado global de diagnóstico de linfoma não-Hodgkin em 2024, impulsionada pela expansão da infraestrutura oncológica da região, pela crescente conscientização sobre o câncer e pela rápida adoção de soluções moleculares e imunodiagnósticas avançadas.

- Estruturas regulatórias robustas, políticas de reembolso generalizadas e a crescente conscientização dos pacientes estão fomentando o crescimento nos setores de saúde pública e privada. Iniciativas governamentais que apoiam a detecção precoce do câncer, juntamente com parcerias público-privadas para aprimorar as capacidades diagnósticas, estão acelerando a adoção de métodos avançados de testagem para LNH.

- Além disso, a Ásia-Pacífico abriga diversas empresas líderes em diagnóstico e centros de pesquisa, facilitando a inovação contínua de produtos e a avaliação clínica.

Visão do mercado de diagnóstico de linfoma não-Hodgkin na China, Ásia-Pacífico

O mercado chinês de diagnóstico de linfoma não Hodgkin dominou o mercado de diagnóstico de linfoma não Hodgkin da Ásia-Pacífico, respondendo pela maior fatia da receita, de 36,5% em 2024. Essa liderança é impulsionada por uma grande população de pacientes, redes hospitalares avançadas e ampla integração de soluções moleculares e de imunodiagnóstico em centros de atendimento terciário. Iniciativas governamentais que apoiam a detecção precoce do câncer, aliadas a políticas de reembolso favoráveis, estão incentivando ainda mais a adoção do diagnóstico de LNH.

Visão do mercado de diagnóstico de linfoma não-Hodgkin no Japão e na Ásia-Pacífico

O mercado japonês de diagnóstico de linfoma não Hodgkin representou 20,3% do mercado da Ásia-Pacífico em 2024, apoiado por uma infraestrutura de saúde altamente desenvolvida, forte cobertura de seguros e sólidas capacidades de pesquisa clínica. A crescente adoção de plataformas de diagnóstico de última geração e abordagens de medicina de precisão está fortalecendo a posição do país no diagnóstico de LNH.

Visão do mercado de diagnóstico de linfoma não-Hodgkin na Índia e Ásia-Pacífico

O mercado indiano de diagnóstico de linfoma não Hodgkin deverá registrar o CAGR mais rápido, de 12,8%, durante o período previsto, impulsionado pela crescente conscientização, aumento da acessibilidade e expansão dos testes diagnósticos avançados. O crescimento é ainda sustentado pela expansão das redes de laboratórios privados em cidades de nível 2 e 3, juntamente com programas nacionais de saúde e investimentos privados em diagnósticos oncológicos.

Participação no mercado de diagnóstico de linfoma não-Hodgkin na região Ásia-Pacífico

O setor de diagnóstico de linfoma não Hodgkin da Ásia-Pacífico é liderado principalmente por empresas bem estabelecidas, incluindo:

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Koninklijke Philips NV (Holanda)

- Siemens Healthineers AG (Alemanha)

- Danaher Corporation (EUA)

- Bio-Rad Laboratories, Inc (EUA)

- General Electric Company (EUA)

- Sysmex Corporation (Japão)

- Graal (EUA)

- F. Hoffmann-La Roche (Suíça)

- Neusoft Corporation (China)

- Agilent Technologies, Inc. (EUA)

- Laboratórios NeoGenomics (EUA)

- Hologic, Inc (EUA)

- Integrated DNA Technologies, Inc. (EUA)

- CENTOGENE NV (Alemanha)

- Merit Medical Systems (EUA)

- Invitae Corporation (EUA)

- PerkinElmer (EUA)

- QIAGEN (EUA)

- GeneDx, LLC (EUA)

Últimos desenvolvimentos no mercado de diagnóstico de linfoma não-Hodgkin na Ásia-Pacífico

- Em novembro de 2022, a Austrália introduziu o item 61612 do Medicare Benefits Schedule (MBS) para financiar FDG PET/CT para estadiamento inicial de cânceres raros e incomuns, incluindo explicitamente o linfoma não-Hodgkin indolente, melhorando o acesso nacional a imagens avançadas para exames de LNH.

- Em março de 2023, a Illumina lançou o Connected Insights, uma plataforma de software para agilizar a análise terciária e os relatórios para NGS oncológicos, apoiando laboratórios (incluindo aqueles na APAC) na interpretação mais rápida de variantes de câncer para fluxos de trabalho de diagnóstico de precisão aplicáveis a malignidades hematológicas.

- Em agosto de 2023, a Illumina inaugurou seu Centro de Soluções na Índia em Bengaluru, expandindo a capacitação prática para sequenciamento oncológico e bioinformática no sul da Ásia e na região APAC mais ampla, aumentando a capacidade local para programas de diagnóstico de hematologia/oncologia.

- Em junho de 2024, a Roche anunciou o VENTANA Kappa e Lambda Dual ISH mRNA Probe Cocktail (com marcação CE), um ensaio de hibridização in situ que ajuda os patologistas a diferenciar populações clonais de células B, apoiando diretamente os estudos de linfoma de células B em laboratórios que adotam fluxos de trabalho CE-IVD na região APAC.

- Em fevereiro de 2024, a Roche Tissue Diagnostics e a PathAI firmaram uma colaboração exclusiva para desenvolver algoritmos de patologia digital habilitados para IA para diagnósticos complementares, integrando-se ao ecossistema NAVIFY/uPath da Roche, abrindo caminho para uma interpretação de lâminas de linfoma mais padronizada e escalonável em laboratórios da APAC.

- Em abril de 2024, a Agência Nacional de Vigilância Sanitária (NMPA) da China aprovou o uso de chidamida (tucidinostat) + R-CHOP para LDGCB expressando MYC/BCL2. Embora seja uma decisão terapêutica, a aprovação vincula formalmente o tratamento ao status do biomarcador, reforçando a necessidade de testes IHC/FISH validados (MYC, BCL2) e, assim, estimulando a demanda diagnóstica em LNH em toda a China.

- Em julho de 2023 (em vigor em andamento), a Austrália adicionou o item 61644 do MBS como um serviço contínuo de medicina nuclear PET, apoiando o acesso sustentado à imagem PET reembolsada - uma modalidade importante para estadiamento e avaliação de resposta em linfoma

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.