Asia Pacific Radiology Services Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.01 Billion

USD

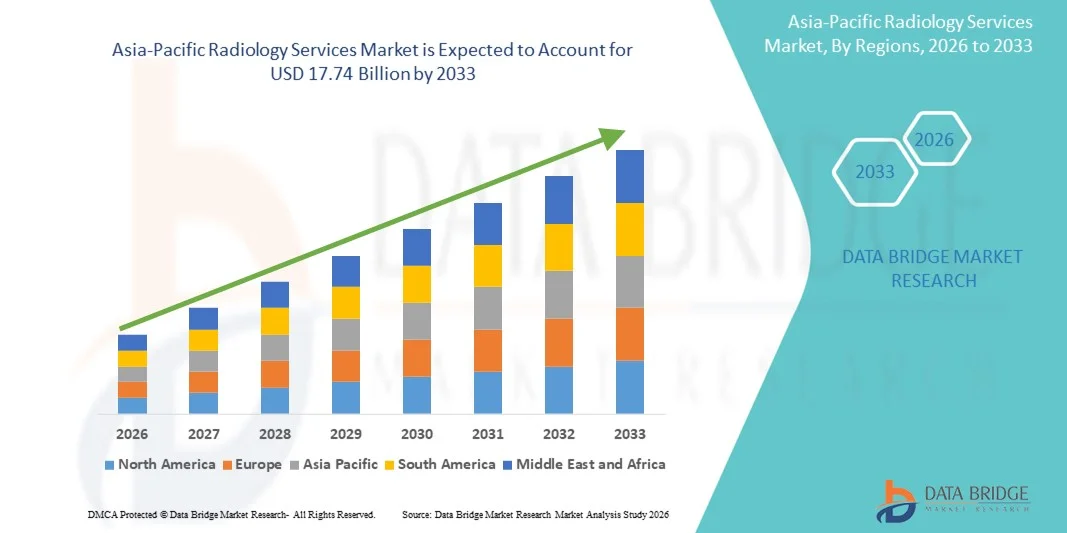

17.74 Billion

2025

2033

USD

7.01 Billion

USD

17.74 Billion

2025

2033

| 2026 –2033 | |

| USD 7.01 Billion | |

| USD 17.74 Billion | |

| % | |

|

Segmentação do mercado de serviços de radiologia na região Ásia-Pacífico, por tipo (sistemas de radiologia digital fixos e portáteis), procedimento (convencional e digital), faixa etária do paciente (adultos e pediátricos), tipo de radiação (diagnóstico e radiologia intervencionista), aplicação (cardiovascular, oncológica, ginecológica, neurológica, urológica, odontológica, pélvica e abdominal, musculoesquelética e outras), usuários finais (hospitais, centros ambulatoriais, centros de diagnóstico e clínicas) - Tendências e previsões do setor até 2033.

Tamanho do mercado de serviços de radiologia na região Ásia-Pacífico

- O mercado de serviços de radiologia na região Ásia-Pacífico foi avaliado em US$ 7,01 bilhões em 2025 e deverá atingir US$ 17,74 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 12,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, como câncer, distúrbios cardiovasculares e problemas ortopédicos, que estão aumentando a demanda por serviços de diagnóstico por imagem.

- Além disso, os avanços tecnológicos em modalidades de imagem (TC, RM, PET e ultrassom), a crescente adoção de soluções de radiologia baseadas em IA e a expansão da infraestrutura de saúde estão impulsionando significativamente a utilização de serviços de radiologia em hospitais e centros de diagnóstico.

Análise do Mercado de Serviços de Radiologia na Ásia-Pacífico

- Os serviços de radiologia, que abrangem procedimentos de diagnóstico por imagem como tomografia computadorizada (TC), ressonância magnética (RM), tomografia por emissão de pósitrons (PET) e ultrassonografia, estão se tornando componentes cada vez mais vitais dos sistemas de saúde modernos, tanto em hospitais quanto em centros de diagnóstico, devido ao seu papel crucial na detecção precoce de doenças, no diagnóstico preciso e no planejamento do tratamento.

- A crescente demanda por serviços de radiologia é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas, pela maior conscientização sobre cuidados preventivos de saúde e pela adoção crescente de tecnologias avançadas de imagem e ferramentas de diagnóstico assistidas por inteligência artificial.

- A China dominou o mercado de serviços de radiologia na região Ásia-Pacífico, com a maior participação na receita, de 35,4% em 2025, impulsionada pela rápida expansão da infraestrutura de saúde, pelo aumento do volume de pacientes e por iniciativas governamentais para aprimorar os serviços de diagnóstico.

- Espera-se que a Índia seja o país de crescimento mais rápido no mercado durante o período de previsão, devido ao aumento dos gastos com saúde, à expansão das redes privadas de diagnóstico e ao crescente turismo médico.

- O segmento de Sistemas Estacionários de Radiologia Digital dominou o mercado de serviços de radiologia na região Ásia-Pacífico, com uma participação de 58,7% em 2025, impulsionado pelo seu uso generalizado em hospitais e centros de diagnóstico, alta qualidade de imagem e capacidade de processar um grande volume de procedimentos de imagem com eficiência.

Escopo do relatório e segmentação do mercado de serviços de radiologia na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de serviços de radiologia na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de serviços de radiologia na região Ásia-Pacífico

Avanços por meio da integração de IA e telerradiologia

- Uma tendência significativa e crescente no mercado de serviços de radiologia da região Ásia-Pacífico é a integração de inteligência artificial (IA) e soluções de telerradiologia, aprimorando a precisão diagnóstica, a emissão remota de laudos e a eficiência operacional.

- Por exemplo, a plataforma de IA da Aidoc auxilia radiologistas na detecção de anormalidades em tomografias computadorizadas, permitindo diagnósticos mais rápidos e precisos em hospitais e centros de diagnóstico em regiões urbanas e semiurbanas.

- A integração da IA nos serviços de radiologia possibilita recursos como análise automatizada de imagens, priorização de casos críticos e insights preditivos sobre a progressão de doenças. Por exemplo, os modelos de aprendizado profundo da Qure.ai podem identificar potenciais casos de tuberculose em radiografias de tórax, ajudando a otimizar o atendimento ao paciente.

- A adoção simplificada de plataformas de telerradiologia facilita a emissão centralizada de laudos e a consulta a especialistas em diversas instituições, permitindo que os radiologistas revisem imagens remotamente. Por exemplo, o vRad permite que hospitais em cidades menores acessem laudos de especialistas em tempo real.

- Essa tendência em direção a serviços de imagem remotos, interconectados e impulsionados por IA está remodelando as expectativas para a prestação de cuidados de saúde. Por exemplo, empresas como a DeepTek estão desenvolvendo plataformas de radiologia com IA capazes de gerar laudos automatizados, otimizar fluxos de trabalho e integrar-se a sistemas de informação hospitalares.

- A demanda por serviços de radiologia que utilizam inteligência artificial e integração de telerradiologia está crescendo rapidamente em ambientes de saúde urbanos e semiurbanos, à medida que os hospitais priorizam cada vez mais diagnósticos mais rápidos e eficiência operacional.

Dinâmica do mercado de serviços de radiologia na região Ásia-Pacífico

Motorista

Aumento da prevalência de doenças crônicas e conscientização sobre cuidados preventivos de saúde.

- A crescente prevalência de doenças crônicas, como câncer, distúrbios cardiovasculares e doenças musculoesqueléticas , aliada à maior conscientização sobre cuidados preventivos de saúde, é um fator significativo para o aumento da demanda por serviços de radiologia.

- Por exemplo, em março de 2025, o Apollo Hospitals, na Índia, expandiu sua rede de diagnóstico por imagem, integrando ressonância magnética e tomografia computadorizada com auxílio de inteligência artificial para lidar com o crescente número de pacientes de forma eficiente.

- À medida que os pacientes buscam detecção precoce e diagnóstico preciso, os serviços de radiologia oferecem modalidades de imagem avançadas e ferramentas assistidas por IA, proporcionando melhor suporte à tomada de decisões clínicas.

- Além disso, iniciativas governamentais e investimentos privados em infraestrutura de saúde estão ampliando o acesso a instalações de imagem avançadas, tornando os serviços de radiologia mais amplamente disponíveis. Por exemplo, a Comissão Nacional de Saúde da China lançou programas para modernizar centros de diagnóstico com sistemas de radiologia digital, ampliando o alcance dos serviços em cidades de segundo e terceiro escalão.

- O aumento do turismo médico em países como a Índia e a Tailândia, impulsionado por serviços de diagnóstico por imagem acessíveis e de alta qualidade, está a impulsionar ainda mais o crescimento do mercado.

- Campanhas de conscientização cada vez mais frequentes sobre diagnóstico precoce e cuidados preventivos estão incentivando os pacientes a buscarem serviços de imagem de forma proativa. Por exemplo, o Ministério da Saúde do Japão realiza programas nacionais de rastreamento de câncer utilizando equipamentos de radiologia avançados.

Restrição/Desafio

Altos custos de equipamentos e escassez de mão de obra qualificada.

- O elevado investimento inicial necessário para equipamentos de radiologia avançados, aliado à escassez de radiologistas e técnicos qualificados, representa um desafio significativo para a expansão do mercado.

- Por exemplo, hospitais em cidades menores da Índia e da Indonésia frequentemente enfrentam dificuldades para adquirir e manter equipamentos de ressonância magnética ou tomografia computadorizada de alta tecnologia devido a restrições orçamentárias.

- Para enfrentar esses desafios, são necessários investimentos em programas de treinamento e soluções de diagnóstico com boa relação custo-benefício, garantindo acessibilidade e qualidade do serviço.

- Além disso, as disparidades na infraestrutura de saúde entre os países da região Ásia-Pacífico limitam a adoção uniforme de serviços avançados de radiologia. Por exemplo, centros de saúde rurais no Sudeste Asiático podem não dispor de sistemas de radiologia digital ou conectividade de telerradiologia, o que retarda a penetração no mercado.

- Superar esses desafios por meio do desenvolvimento da força de trabalho, soluções de imagem acessíveis e apoio governamental será vital para o crescimento sustentado do mercado.

- As aprovações regulamentares e os requisitos de conformidade para dispositivos médicos podem atrasar a introdução de novos equipamentos de radiologia. Por exemplo, atrasos no registro de novos sistemas de ressonância magnética na Tailândia afetam os prazos de adoção.

- Os custos de manutenção e operação de equipamentos de imagem avançados permanecem elevados, dificultando o investimento por parte de clínicas menores. Por exemplo, clínicas privadas na Indonésia frequentemente utilizam centros de diagnóstico compartilhados para reduzir despesas.

Escopo do mercado de serviços de radiologia na região Ásia-Pacífico

O mercado é segmentado com base no tipo, procedimento, idade do paciente, tipo de radiação, aplicação e usuários finais.

- Por tipo

Com base no tipo, o mercado de serviços de radiologia na região Ásia-Pacífico é segmentado em sistemas de radiologia digital estacionários e sistemas de radiologia digital portáteis. O segmento de Sistemas de Radiologia Digital Estacionários dominou o mercado com a maior participação na receita, de 58,7% em 2025, impulsionado pelo seu uso generalizado em hospitais e grandes centros de diagnóstico. Os sistemas estacionários fornecem imagens de alta resolução, podem lidar com grandes volumes de pacientes de forma eficiente e são adequados para procedimentos complexos, como tomografias computadorizadas (TC) e ressonâncias magnéticas (RM). Os hospitais geralmente preferem sistemas estacionários devido ao seu hardware robusto, longa vida útil e capacidade de integração com sistemas PACS (Sistemas de Arquivamento e Comunicação de Imagens) avançados para armazenamento de imagens e acesso remoto. Além disso, a presença de radiologistas qualificados e infraestrutura dedicada em centros urbanos reforça ainda mais a dominância desse segmento. O segmento também é favorecido pela manutenção consistente, suporte técnico e compatibilidade com ferramentas de diagnóstico assistidas por inteligência artificial.

O segmento de Sistemas Portáteis de Radiologia Digital deverá apresentar a taxa de crescimento mais rápida, de 14,8%, entre 2026 e 2033, impulsionado pela crescente adoção em clínicas menores, centros ambulatoriais e unidades de saúde rurais. Os sistemas portáteis oferecem mobilidade, facilidade de uso e flexibilidade para exames de imagem à beira do leito, atendimento de emergência e instalações temporárias. São cada vez mais utilizados em cenários onde os sistemas estacionários convencionais são impraticáveis ou indisponíveis, como hospitais de campanha ou centros de diagnóstico remotos. Os crescentes investimentos em unidades móveis de saúde e iniciativas de telemedicina estão impulsionando ainda mais a demanda por soluções portáteis de radiologia. A acessibilidade e a rápida implantação dos sistemas portáteis os tornam atraentes para mercados emergentes. Além disso, os sistemas portáteis geralmente incorporam interfaces intuitivas, permitindo que técnicos com treinamento limitado os operem com eficiência.

- Por procedimento

Com base no procedimento, o mercado é segmentado em radiologia convencional e digital. O segmento de radiologia digital dominou o mercado da Ásia-Pacífico com a maior participação, de 61,3% em 2025, impulsionado pela qualidade de imagem superior, tempos de processamento mais rápidos e menor exposição à radiação em comparação com a radiografia convencional. Os procedimentos digitais são altamente preferidos em hospitais e centros de diagnóstico modernos por facilitarem a análise assistida por IA, a telerradiologia e a integração com registros médicos eletrônicos. Os hospitais se beneficiam da eficiência do fluxo de trabalho, da disponibilidade imediata de imagens e de custos operacionais mais baixos a longo prazo. Além disso, a radiologia digital oferece suporte ao armazenamento em nuvem e à consulta remota. O segmento também permite o compartilhamento e a colaboração de imagens mais fáceis entre várias instalações, melhorando a velocidade e a precisão do diagnóstico.

Prevê-se que o segmento de radiologia convencional apresente o crescimento mais rápido entre 2026 e 2033 em regiões semiurbanas e rurais, devido à sua relação custo-benefício e facilidade de adoção em locais com infraestrutura digital limitada. Os sistemas de raios X convencionais continuam sendo utilizados em centros de atenção primária, clínicas menores e mercados emergentes que não podem investir em equipamentos digitais de última geração. Esse segmento se beneficia da acessibilidade, da facilidade de manutenção e da ampla familiaridade dos técnicos, tornando-se uma opção atraente para instalações com orçamentos limitados. A radiografia convencional também permanece relevante em situações de emergência. Muitas clínicas combinam procedimentos convencionais e digitais para otimizar o fluxo de trabalho e gerenciar o volume de pacientes com eficiência.

- Por idade do paciente

Com base na idade do paciente, o mercado é segmentado em adultos e pediátricos. O segmento de adultos dominou o mercado da Ásia-Pacífico com uma participação de 72,5% em 2025, impulsionado pela maior prevalência de doenças crônicas, como doenças cardiovasculares, musculoesqueléticas e oncológicas, entre adultos. Os adultos geralmente necessitam de um volume maior de exames de imagem para check-ups de rotina, diagnóstico precoce e tratamentos de acompanhamento. Hospitais e centros de diagnóstico priorizam a imagem em adultos devido ao seu potencial de receita e maior fluxo de pacientes. O segmento também se beneficia de programas governamentais de saúde voltados para doenças em adultos. Além disso, pacientes adultos frequentemente necessitam de exames de imagem repetidos para monitoramento da doença, aumentando a utilização dos serviços de radiologia. Protocolos avançados de imagem e análises assistidas por inteligência artificial são aplicados principalmente no diagnóstico de adultos devido à complexidade dos casos.

O segmento pediátrico deverá apresentar a taxa de crescimento mais rápida, de 13,5%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre o diagnóstico precoce em crianças e pela maior disponibilidade de equipamentos de imagem adequados para o público infantil. A radiologia pediátrica está cada vez mais integrada a protocolos de baixa radiação, procedimentos sem sedação e fluxos de trabalho especializados para melhorar a segurança e o conforto. Iniciativas governamentais que promovem exames de saúde pediátricos e programas de vacinação também contribuem para o crescimento do segmento. Centros de imagem pediátricos especializados e enfermarias hospitalares estão impulsionando a adoção desse segmento. O foco dos pais na prevenção está impulsionando a demanda por exames de imagem para diagnóstico precoce. Os serviços de radiologia pediátrica também integram monitoramento baseado em inteligência artificial para reduzir erros em procedimentos de imagem delicados.

- Por tipo de radiação

Com base no tipo de radiação, o mercado é segmentado em radiologia diagnóstica e radiologia intervencionista. O segmento de diagnóstico dominou o mercado da Ásia-Pacífico com uma participação de 65,1% em 2025, impulsionado por seu papel crucial na detecção de doenças crônicas, lesões e cânceres. Os serviços de diagnóstico por imagem, incluindo raio-X, tomografia computadorizada (TC), ressonância magnética (RM) e ultrassom, são amplamente utilizados em exames de rotina, check-ups preventivos de saúde e avaliações pré-operatórias. Hospitais e centros de diagnóstico priorizam os procedimentos diagnósticos devido à alta demanda dos pacientes e à frequente repetibilidade dos exames de imagem. Este segmento também oferece suporte à telerradiologia e à emissão de laudos assistida por inteligência artificial. A alta adoção em hospitais urbanos garante a geração consistente de receita. Além disso, os procedimentos diagnósticos são essenciais para programas de rastreamento populacional.

O segmento de Radiologia Intervencionista deverá apresentar a taxa de crescimento mais rápida, de 15,2%, entre 2026 e 2033, impulsionado pela crescente adoção de procedimentos minimamente invasivos, como angiografia, biópsia guiada e terapias direcionadas. A radiologia intervencionista reduz o tempo de recuperação e a internação hospitalar, melhorando os resultados para os pacientes. Investimentos crescentes em equipamentos especializados, treinamento médico e integração com navegação assistida por inteligência artificial estão impulsionando a rápida adoção em toda a região. O segmento está ganhando força em hospitais terciários e centros especializados. A crescente conscientização dos pacientes sobre as opções minimamente invasivas também impulsiona a demanda. Os procedimentos intervencionistas são cada vez mais preferidos para aplicações em cardiologia, oncologia e neurologia.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em cardiovascular, oncologia, ginecologia, neurologia, urologia, odontologia, pélvica e abdominal, musculoesquelética e outras. O segmento de oncologia dominou o mercado de serviços de radiologia na região Ásia-Pacífico, com uma participação de 28,4% em 2025, impulsionado pela crescente incidência de câncer e pela necessidade crítica de detecção precoce, diagnóstico e planejamento de tratamento. Modalidades avançadas de imagem, como PET-CT, ressonância magnética e mamografia digital, são amplamente utilizadas no diagnóstico do câncer, reforçando a dominância do segmento. Hospitais e centros especializados em câncer priorizam exames de imagem oncológicos devido à alta demanda e aos requisitos de acompanhamento contínuo. Programas de detecção precoce impulsionam ainda mais o volume neste segmento. Os exames de imagem oncológicos também dão suporte à análise assistida por inteligência artificial para medicina de precisão. Investimentos crescentes em infraestrutura para o tratamento do câncer fortalecem o crescimento do segmento.

Prevê-se que o segmento cardiovascular apresente a taxa de crescimento mais rápida, de 16,1%, entre 2026 e 2033, impulsionado pela crescente prevalência de doenças cardiovasculares, pela maior conscientização sobre o diagnóstico precoce e por iniciativas governamentais para a triagem da saúde cardíaca. Procedimentos avançados de imagem, como a angiotomografia computadorizada e a ressonância magnética cardíaca, são cada vez mais adotados para avaliar a função cardíaca e a saúde vascular. Os crescentes investimentos em cardiologia intervencionista e em plataformas de imagem cardíaca com inteligência artificial contribuem ainda mais para o crescimento. A demanda por exames de imagem cardiovascular também é sustentada por clínicas ambulatoriais e programas de triagem preventiva. Os hospitais estão modernizando suas instalações de imagem para atender ao número crescente de pacientes. Centros de diagnóstico focados em cardiologia estão se consolidando como importantes usuários dessa tecnologia.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em hospitais, centros ambulatoriais, centros de diagnóstico e clínicas. O segmento de hospitais dominou o mercado de serviços de radiologia na região Ásia-Pacífico, com uma participação de 52,3% em 2025, impulsionado por infraestrutura consolidada, disponibilidade de equipamentos de imagem avançados e alto fluxo de pacientes. Os hospitais frequentemente atuam como centros de referência para casos complexos e atraem uma base de pacientes maior, o que contribui para uma maior utilização dos serviços de radiologia. O segmento se beneficia de departamentos de radiologia especializados, equipe qualificada e integração com os sistemas de informação hospitalares. Os hospitais também investem em soluções de imagem híbridas e com auxílio de inteligência artificial. Os hospitais urbanos apresentam uma adoção contínua das mais recentes tecnologias de imagem. O alto volume de pacientes garante fluxos de receita estáveis para os serviços de radiologia.

O segmento de Centros de Diagnóstico deverá apresentar a taxa de crescimento mais rápida, de 14,6%, entre 2026 e 2033, impulsionado pelo número crescente de centros de diagnóstico por imagem independentes, pela demanda cada vez maior por serviços ambulatoriais e por soluções de diagnóstico com boa relação custo-benefício. Os centros de diagnóstico oferecem serviços de imagem convenientes e localizados para populações urbanas e semiurbanas. A integração de relatórios assistidos por IA e sistemas de registros digitais aprimora a eficiência operacional e a experiência do paciente. Esses centros estão se expandindo rapidamente devido aos custos de instalação acessíveis e aos tempos de espera mais curtos. Parcerias crescentes com hospitais e provedores de telemedicina estão acelerando a adoção. Os pacientes preferem cada vez mais os centros de diagnóstico para exames preventivos e pequenos procedimentos.

Análise Regional do Mercado de Serviços de Radiologia na Ásia-Pacífico

- A China dominou o mercado de serviços de radiologia na região Ásia-Pacífico, com a maior participação na receita, de 35,4% em 2025, impulsionada pela rápida expansão da infraestrutura de saúde, pelo aumento do volume de pacientes e por iniciativas governamentais para aprimorar os serviços de diagnóstico.

- Pacientes e profissionais de saúde da região priorizam cada vez mais a detecção precoce de doenças, exames de imagem de alta qualidade e soluções de diagnóstico assistidas por inteligência artificial, o que leva à ampla adoção de serviços de radiologia em hospitais e grandes centros de diagnóstico.

- Essa forte demanda é ainda mais impulsionada pela urbanização, pelo aumento da renda disponível, pela crescente conscientização sobre cuidados preventivos de saúde e pelo aumento do turismo médico, estabelecendo os serviços de radiologia como um componente crítico da prestação de cuidados de saúde modernos em toda a região da Ásia-Pacífico.

Análise do Mercado de Serviços de Radiologia na China

A China dominou o mercado de serviços de radiologia na região Ásia-Pacífico, com a maior participação de receita, de 35,4% em 2025, impulsionada por melhorias na infraestrutura de saúde lideradas pelo governo, aumento do fluxo de pacientes e investimentos crescentes em sistemas de imagem com inteligência artificial. Hospitais e grandes centros de diagnóstico em áreas metropolitanas estão adotando sistemas de tomografia computadorizada (TC), ressonância magnética (RM) e tomografia por emissão de pósitrons (PET-CT) de última geração para atender à crescente demanda. Por exemplo, programas governamentais estão ampliando a cobertura diagnóstica em áreas rurais por meio da telerradiologia, melhorando o acesso a serviços de imagem especializados. A rápida urbanização e a alta densidade populacional nas principais cidades aumentam ainda mais a demanda por procedimentos radiológicos. O foco da China em saúde preventiva e no gerenciamento de doenças crônicas está estimulando a adoção contínua de soluções avançadas de radiologia. A crescente colaboração entre hospitais e fornecedores de tecnologia de imagem com inteligência artificial também está impulsionando o crescimento do mercado.

Análise do Mercado de Serviços de Radiologia no Japão

O mercado de serviços de radiologia no Japão está ganhando impulso devido à infraestrutura de saúde avançada do país, à alta conscientização dos pacientes e à crescente adoção de sistemas de imagem digital e assistidos por IA. O mercado japonês enfatiza a detecção precoce de doenças, com hospitais e centros de diagnóstico investindo em sistemas de PET-CT, ressonância magnética e tomografia computadorizada. A integração dos serviços de radiologia com os sistemas de informação hospitalar e redes de telerradiologia está facilitando a emissão de laudos mais rápidos e precisos. Por exemplo, ferramentas de imagem baseadas em IA são usadas para detectar câncer e doenças cardiovasculares, melhorando os resultados clínicos. O envelhecimento da população japonesa está impulsionando a demanda por soluções de imagem mais seguras e fáceis de usar, principalmente em ambulatórios e instalações de cuidados a idosos. Os avanços tecnológicos contínuos e o apoio governamental a iniciativas de saúde digital estão impulsionando ainda mais o crescimento do mercado.

Análise do Mercado de Serviços de Radiologia na Índia

Em 2025, o mercado de serviços de radiologia na Índia representou a segunda maior fatia da receita de mercado na região Ásia-Pacífico, depois da China, devido à rápida urbanização, ao aumento dos gastos com saúde e à crescente conscientização sobre cuidados preventivos. A expansão da classe média e o crescimento de hospitais e centros de diagnóstico privados estão impulsionando a demanda por modalidades de imagem avançadas. Por exemplo, os serviços de tomografia computadorizada (TC) e ressonância magnética (RM) com auxílio de inteligência artificial estão sendo cada vez mais adotados em hospitais metropolitanos e centros de atendimento terciário. Iniciativas governamentais que promovem hospitais inteligentes e infraestrutura de saúde digital estão contribuindo para um acesso mais amplo aos serviços de radiologia. Além disso, a posição da Índia como um polo de turismo médico contribui para o alto volume de pacientes que realizam procedimentos de imagem. Soluções de radiologia acessíveis e a presença de fabricantes nacionais estão possibilitando uma adoção mais ampla tanto em áreas urbanas quanto semiurbanas.

Análise do Mercado de Serviços de Radiologia no Japão

O mercado de serviços de radiologia no Japão está ganhando impulso devido à infraestrutura de saúde avançada do país, à alta conscientização dos pacientes e à crescente adoção de sistemas de imagem digital e assistidos por IA. O mercado japonês enfatiza a detecção precoce de doenças, com hospitais e centros de diagnóstico investindo em sistemas de PET-CT, ressonância magnética e tomografia computadorizada. A integração dos serviços de radiologia com os sistemas de informação hospitalar e redes de telerradiologia está facilitando a emissão de laudos mais rápidos e precisos. Por exemplo, ferramentas de imagem baseadas em IA são usadas para detectar câncer e doenças cardiovasculares, melhorando os resultados clínicos. O envelhecimento da população japonesa está impulsionando a demanda por soluções de imagem mais seguras e fáceis de usar, principalmente em ambulatórios e instalações de cuidados a idosos. Os avanços tecnológicos contínuos e o apoio governamental a iniciativas de saúde digital estão impulsionando ainda mais o crescimento do mercado.

Participação de mercado dos serviços de radiologia na região Ásia-Pacífico

O setor de serviços de radiologia na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- GE HealthCare (EUA)

- Koninklijke Philips NV (Holanda)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Siemens Healthineers AG (Alemanha)

- FUJIFILM Holdings Corporation (Japão)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd (China)

- Corporação Shimadzu (Japão)

- Hitachi, Ltd. (Japão)

- Samsung Medison Co., Ltd. (Coreia do Sul)

- Carestream Health, Inc. (EUA)

- Grupo Agfa-Gevaert (Bélgica)

- Konica Minolta, Inc. (Japão)

- Esaote SpA (Itália)

- Analogic Corporation (EUA)

- Varian Medical Systems (EUA)

- Perlove Medical (China)

- United Imaging Healthcare Co., Ltd. (China)

- Planmed Oy (Finlândia)

- Ziehm Imaging GmbH (Alemanha)

- Hologic, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado de serviços de radiologia na região Ásia-Pacífico?

- Em fevereiro de 2025, a AsiaMedic (em parceria com o Grupo Sunway) inaugurou oficialmente o novo centro de imagem AsiaMedic Sunway em Novena (Singapura), uma instalação de aproximadamente 6.000 pés quadrados equipada com tecnologias avançadas de ressonância magnética e tomografia computadorizada. Essa expansão praticamente dobra a capacidade de diagnóstico por imagem da AsiaMedic, ampliando o acesso a serviços de diagnóstico avançados para pacientes na região.

- Em janeiro de 2025, a Philips lançou seu sistema CT 5300 com inteligência artificial no 23º Congresso Asiático-Oceânico de Radiologia (AOCR 2025), apresentando fluxos de trabalho avançados de IA, e promoveu uma ressonância magnética de 1,5T com abertura ampla e sem hélio, com a tecnologia de ímã “BlueSeal”, que pode ajudar hospitais em toda a região da Ásia-Pacífico a melhorar a precisão diagnóstica, a eficiência do fluxo de trabalho e a reduzir a dependência do escasso suprimento de hélio.

- Em dezembro de 2024, o Hospital Geral de Singapura (SGH) e a Philips anunciaram a inauguração de um Centro de Treinamento em Ressonância Magnética inédito em Singapura, com o objetivo de capacitar técnicos de radiologia de hospitais públicos e privados na região da Ásia-Pacífico, fortalecendo assim as capacidades regionais de imagem e padronizando as práticas de radiologia de alta qualidade.

- Em março de 2024, a AsiaMedic registrou receita recorde, atribuindo o crescimento à expansão de seus serviços de diagnóstico por imagem e radiologia, impulsionada pela aquisição anterior do equipamento de ressonância magnética de 3.0T e subsequentes atualizações tecnológicas. Isso reflete a forte demanda e a crescente adoção de serviços avançados de imagem entre pacientes e médicos solicitantes.

- Em agosto de 2023, a AsiaMedic tornou-se o primeiro centro na região Ásia-Pacífico a instalar o scanner de ressonância magnética SIGNA Hero 3.0T (da GE HealthCare), oferecendo qualidade de imagem aprimorada, tempos de escaneamento mais rápidos, cobertura diagnóstica mais ampla e maior conforto para o paciente, representando uma melhoria significativa no acesso à ressonância magnética de alto campo na região.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.