Europe Anti Snoring Devices And Snoring Surgery Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

| 2026 –2033 | |

| USD 781.46 Billion | |

| USD 1,551.40 Billion | |

| % | |

|

Segmentação do mercado europeu de dispositivos antirronco e cirurgias para ronco, por tipo de dispositivo (aparelhos orais, dispositivos nasais, dispositivos de controle de posição, faixas de queixo, dispositivos estabilizadores de língua e dispositivos de terapia com pressão positiva expiratória nas vias aéreas (EPAP)), procedimento cirúrgico (uvulopalatoplastia assistida por laser, ablação por radiofrequência, procedimento Pillar, uvulopalatofaringoplastia (UPPP), roncoplastia por injeção, enrijecimento palatal, escleroterapia e outros procedimentos cirúrgicos), usuário final (hospitais, serviços de saúde comunitários, clínicas do sono, assistência domiciliar e outros), canal de distribuição (varejo e vendas diretas) - Tendências e previsões do setor até 2033.

Europa dispositivos anti-ronco e cirurgia de ronco Tamanho do mercado

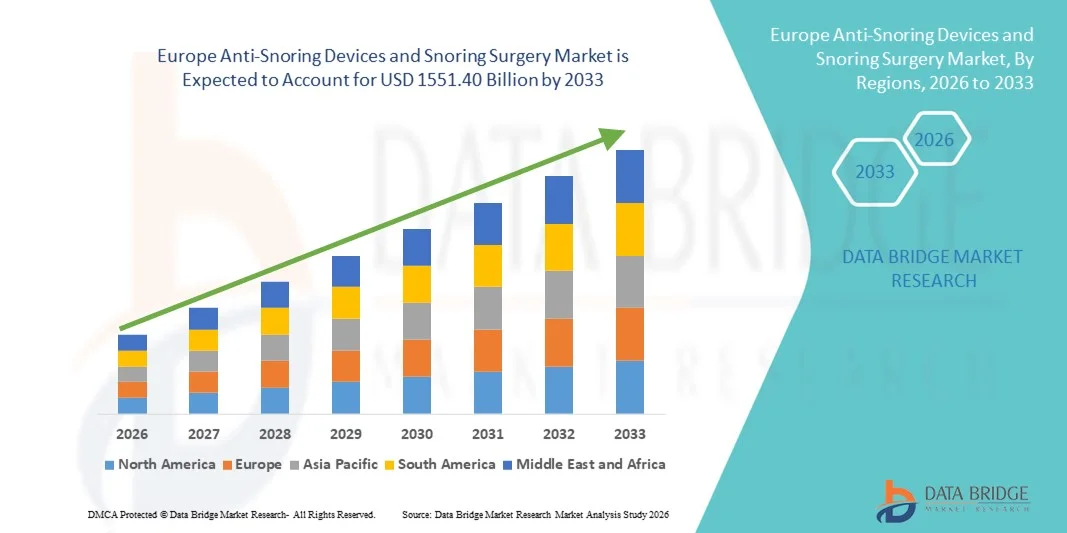

- De acordo com Data Bridge Market Research Analysis the Europa Anti-Ronco Dispositivos e cirurgia de ronco tamanho do mercado foi avaliado em781,46 mil milhões de dólares em 2025e espera-se alcançarUSD 1551,40 mil milhões até 2033, em umaCAGR de 8,95%durante o período de previsão

- O crescimento do mercado é amplamente alimentado pela crescente prevalência de distúrbios do sono, aumento da conscientização sobre os riscos à saúde associados ao ronco, e pela adoção crescente de soluções de monitoramento e terapia do sono domiciliar

- Além disso, avanços em dispositivos médicos, cirurgias de ronco minimamente invasivas e a crescente preferência por dispositivos anti-ronco não invasivos e amigáveis estão impulsionando a demanda, aumentando significativamente o crescimento do mercado de Dispositivos Anti-ronco e Cirurgia de Ronco

Tamanho e previsão do mercado

- Valor de mercado global (2025):781,46 mil milhões de dólares em 2025

- Valor de mercado previsto (2033):USD 1551,40 mil milhões até 2033

- Previsões CAGR (2026-2033):8.95%

Europa Anti-Ronco dispositivos e cirurgia de ronco análise de mercado

- Dispositivos anti-ronco, incluindo dispositivos de avanço mandibular, dilatadores nasais e dispositivos de retenção da língua, juntamente com cirurgias de ronco minimamente invasivas, são cada vez mais adotados para melhorar a qualidade do sono, reduzir os riscos à saúde associados à apneia do sono e melhorar o bem-estar geral do paciente.

- A crescente prevalência de distúrbios respiratórios do sono, o aumento da conscientização sobre complicações de saúde relacionadas ao ronco e a demanda por terapias domiciliares não invasivas estão impulsionando o crescimento do mercado, enquanto os avanços tecnológicos em procedimentos cirúrgicos e conforto do dispositivo estão acelerando ainda mais a adoção

- O Reino Unido dominou os dispositivos anti-ronco e o mercado de cirurgia de ronco com a maior parcela de receita de aproximadamente 36,8% em 2025, apoiada por infraestrutura de saúde avançada, alta renda disponível, e aumento da preferência do paciente por terapias minimamente invasivas

- Espera-se que a Alemanha seja a região de crescimento mais rápido no mercado de dispositivos anti-ronco e cirurgia de ronco durante o período previsto, contribuindo com cerca de 22,5% da receita do mercado, alimentada pelo aumento da conscientização sobre distúrbios do sono, expansão de soluções de saúde domiciliar e iniciativas governamentais de promoção da saúde do sono

- O segmento de aparelhos orais dominou a maior parcela de receita de mercado de 41,8% em 2025, impulsionada pela adoção generalizada no tratamento da apneia obstrutiva do sono leve a moderada e ronco habitual.

Denunciar Escopo e Dispositivos Anti-Ronco e Segmentação do Mercado de Cirurgia de Ronco

|

Atributos |

Dispositivos Anti-Ronco e Cirurgia de Ronco Principais Insights do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Europa

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Europa Anti-Ronco Dispositivos e Ronco Cirurgia Mercado Tendências

Avanços em terapias minimamente invasivas e personalizadas

- Uma tendência importante no mercado europeu de dispositivos anti-ronco e cirurgia de ronco é a adoção crescente de modalidades de tratamento minimamente invasivas e soluções terapêuticas personalizadas, visando melhorar o conforto do paciente, reduzir os tempos de recuperação e melhorar os resultados clínicos

- Por exemplo, em novembro de 2023, a European Society of Otorrinolaringology – Head and Neck Surgery destacou resultados de estudos multicêntricos que mostraram maior satisfação do paciente e menor desconforto pós-operatório após procedimentos de redução de tecido por radiofrequência (RFTR) para ronco. Esses achados corroboram a mudança para intervenções cirúrgicas menos invasivas.

- Aparelhos orais personalizados, desenvolvidos com tecnologias de imagiologia digital e modelagem 3D, estão ganhando força como intervenções de primeira linha para ronco leve a moderado, melhorando a adesão e eficácia do paciente

- As abordagens centradas no paciente que combinam avaliações diagnósticas do sono com dispositivos feitos sob medida estão melhorando a precisão clínica e o planejamento personalizado de cuidados

- Colaboração entre clínicas de sono, especialistas em odontologia e otorrinolaringologistas está promovendo o crescimento de vias de cuidados integrados que melhoram o manejo a longo prazo dos sintomas de ronco e apneia do sono

- Distribuição alargada através de canais de retalho em linha e especializados está também a alargar o acesso a soluções inovadoras de dispositivos em toda a Europa

Europa Anti-Ronco Dispositivos e Ronco Cirurgia Mercado Dinâmica

Controlador

Prevalência crescente de distúrbios do sono e riscos associados à saúde

- A crescente incidência de roncos e distúrbios do sono relacionados — especialmente a apneia obstrutiva do sono (AOS) — está a conduzir a procura de opções de tratamento tanto de dispositivos como de cirurgia na Europa, uma vez que os clínicos e os doentes procuram reduzir os riscos de saúde associados, tais como hipertensão e complicações cardiovasculares.

- Por exemplo, em fevereiro de 2024, dados apresentados pela Sociedade Europeia de Respiração em seu congresso anual mostraram que uma estimativa de 1 em cada 5 adultos na Europa Ocidental experimenta sintomas moderados a graves de ronco ou apneia do sono, levando os profissionais de saúde a expandirem os esforços de triagem e tratamento

- Em resposta, clínicas de sono e ambulatórios estão aumentando sua capacidade de diagnosticar e tratar o ronco, incentivando uma maior captação de ambos os dispositivos não invasivos e procedimentos cirúrgicos minimamente invasivos

- As campanhas de sensibilização do público sobre a saúde do sono e as ligações entre o ronco, a fadiga diurna e as perturbações metabólicas a longo prazo estão a provocar uma intervenção mais precoce e um maior envolvimento dos doentes

- Melhorias das infra-estruturas de saúde e ampliação da cobertura de seguros nos principais países europeus apoiam o acesso processual e o reembolso de soluções terapêuticas

- A combinação de necessidades clínicas crescentes e o aumento da sensibilização entre doentes e médicos continuam a aumentar o cenário global da procura de tratamentos anti-snoring

Restrição/Desafio

Custos de tratamento elevados, barreiras de conformidade e problemas regulamentares

- Os desafios no mercado europeu de dispositivos anti-ronco e cirurgia de ronco incluem custos iniciais elevados de dispositivos premium e procedimentos cirúrgicos, conformidade variável do paciente com o uso do dispositivo e requisitos regulatórios rigorosos para as homologações de dispositivos médicos nos termos do Regulamento EU Medical Device (MDR)

- Por exemplo, em Agosto de 2022, um relatório da Comissão Europeia sobre a indústria observou que a implementação da conformidade com o MDR aumentou os custos de certificação para os fabricantes de dispositivos de terapia do sono, atrasando o lançamento do produto e limitando a capacidade das empresas de menor dimensão para concorrerem com o mercado interno.

- Relutância do paciente em aderir à utilização noturna de aparelhos orais ouPressão positiva contínua das vias aéreas (CPAP)a terapêutica continua a ser uma barreira fundamental que afecta os resultados a longo prazo

- Custos externos para procedimentos cirúrgicos ou dispositivos orais avançados podem deter pacientes sensíveis aos preços, especialmente em mercados com suporte de reembolso limitado

- Políticas de reembolso inconsistentes nos sistemas de saúde europeus também podem dificultar a adopção de determinadas categorias de dispositivos

- Para enfrentar esses desafios, os stakeholders estão focados na educação clínica, programas de suporte ao paciente e desenvolvimento de produtos econômico para melhorar a conformidade e expandir o acesso entre grupos demográficos.

Europa Anti-Ronco Dispositivos e Ronco Cirurgia Mercado Escopo

O mercado é segmentado com base no tipo de dispositivo, procedimento cirúrgico, usuário final e canal de distribuição.

-

Por Tipo de Dispositivo

Com base no tipo de dispositivo, o mercado de Dispositivos Anti-Ronco e Cirurgia de Ronco é segmentado em aparelhos orais, dispositivos nasais, dispositivos de controle de posição, alças do queixo, dispositivos estabilizadores da língua e dispositivos de terapia de pressão positiva expiratória das vias aéreas (EPAP). O segmento de aparelhos orais dominou a maior parcela de receita de mercado de 41,8% em 2025, impulsionada pela adoção generalizada no tratamento da apneia obstrutiva do sono leve a moderada e ronco habitual. Os aparelhos orais são favorecidos por seu desenho não invasivo, facilidade de uso e capacidade de reposicionar a mandíbula e a língua para manter a patência das vias aéreas durante o sono. Aumentar a consciência entre pacientes e clínicos, juntamente com a conveniência do uso doméstico, aumenta a adoção. Os aparelhos orais também são alternativas custo-efetivas aos procedimentos cirúrgicos, promovendo maior aceitação. Sua compatibilidade com projetos personalizados, crescente preferência por terapia personalizada e efeitos colaterais mínimos mais receita de unidade. Os profissionais de saúde recomendam cada vez mais os aparelhos orais como terapia de primeira linha, aumentando as taxas de prescrição. Avanços emImpressão 3De a imagem dentária melhora o ajuste e conforto do dispositivo, solidificando ainda mais a dominância do mercado.

Espera-se que o segmento de dispositivos nasais testemunhe o CAGR mais rápido de 19,6% de 2026 a 2033, impulsionado pelo aumento do uso de dilatadores nasais, tiras e adjuvantes CPAP para melhorar o fluxo aéreo e reduzir a frequência de ronco. Os dispositivos nasais oferecem soluções não invasivas e fáceis de usar que são adequadas para ambientes de saúde domiciliar e pacientes com ronco leve. A conscientização crescente da respiração desordenada pelo sono e a disponibilidade de terapias nasais confortáveis e fáceis de usar são fatores fundamentais de crescimento. O segmento também se beneficia da integração com dispositivos de monitoramento digital e plataformas de telemedicina, permitindo o rastreamento de conformidade em tempo real. A preferência crescente por soluções portáteis e wearable para viagens ou estilos de vida ativos suporta ainda mais a adoção. Os profissionais de saúde recomendam cada vez mais os dispositivos nasais como terapia complementar ao lado de aparelhos orais ou intervenções cirúrgicas. Prevê-se que a expansão das campanhas de sensibilização e da cobertura de seguros para dispositivos aumente a procura. Inovações em materiais flexíveis e designs ajustáveis melhoram a eficácia, o conforto e a conformidade do paciente.

-

Por Procedimento Cirúrgico

Com base no procedimento cirúrgico, o mercado é segmentado em uvulopalatoplastia assistida por laser, ablação por radiofrequência, procedimento de pilar, uvulopalatofaringoplastia (UPPP), esnoreplastia por injeção, endurecimento palatino, escleroterapia e outros procedimentos cirúrgicos. O segmento de uvulopalatofaringoplastia (UPPP) dominou a maior parcela de receita de mercado de 35,7% em 2025, impulsionada pela sua eficácia estabelecida no tratamento da apneia obstrutiva grave do sono e ronco persistente. A UPPP envolve a remoção ou remodelagem de tecidos na garganta para ampliar as vias aéreas, oferecendo resultados duráveis para pacientes sem resposta à terapia do dispositivo. Hospitais e clínicas especializadas do sono muitas vezes preferem UPPP devido a desfechos previsíveis e altas taxas de sucesso clínico. O segmento se beneficia do aumento da prevalência de distúrbios do sono e da crescente aceitação entre cirurgiões otorrinolaringológicos. Avanços em técnicas minimamente invasivas e cuidados pós-operatórios aprimorados reduzem complicações e tempo de recuperação, apoiando a adoção. A crescente procura nos países desenvolvidos e a crescente sensibilização dos doentes reforçam ainda mais a dominância do mercado.

Aablação por radiofrequênciasespera-se que o segmento testemunhe o CAGR mais rápido de 18,9% de 2026 a 2033, impulsionado por sua abordagem minimamente invasiva, menor tempo de recuperação e redução da dor pós-operatória. Dispositivos de radiofrequência permitem encolhimento ou remodelação tecidual precisos, tornando-os adequados para pacientes com obstrução leve a moderada das vias aéreas. Cada vez mais os cirurgiões adotam essa técnica devido à sua facilidade de uso, menor perfil de risco e capacidade de realização sob anestesia local. Aumentar a preferência do paciente por procedimentos ambulatoriais e recuperação domiciliar suporta o crescimento. O aumento da adoção em clínicas de sono e serviços de otorrinolaringologia, combinado com melhorias tecnológicas, aumenta a eficácia do tratamento. Programas de conscientização, melhor cobertura de reembolso e melhor monitoramento pós-operatório devem acelerar a adoção. A inovação contínua em sistemas de fornecimento de energia e dispositivos de ablação direcionados impulsiona ainda mais a expansão do mercado.

-

Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, saúde comunitária, clínicas de sono, cuidados domiciliares, entre outros. O segmento hospitalar representou a maior parcela de receita de mercado de 44,2% em 2025, devido à sua capacidade de realizar procedimentos cirúrgicos complexos e intervenções baseadas em dispositivos. Os hospitais oferecem acesso a equipes multidisciplinares, incluindo especialistas em otorrinolaringologia, pneumologistas e especialistas em medicina do sono, garantindo um atendimento integral. O segmento beneficia de maiores volumes de procedimentos, infraestrutura cirúrgica avançada e forte confiança do paciente. Os hospitais também oferecem serviços de acompanhamento e monitoramento, aumentando a adoção de dispositivos e cirurgias. Redes hospitalares estabelecidas e parcerias com fabricantes de dispositivos médicos fortalecem cadeias de suprimentos e disponibilidade de produtos.

Espera-se que o segmento de atenção domiciliar testemunhe o CAGR mais rápido de 20,5% de 2026 a 2033, impulsionado pelo aumento da preferência do paciente pelo manejo do ronco domiciliar, uso de dispositivos não invasivos e conveniência. O crescimento é alimentado pelo aumento da consciência da saúde do sono, tecnologias de monitoramento remoto do paciente e suporte à telemedicina. Os pacientes adotam cada vez mais aparelhos orais, dispositivos nasais e dispositivos de terapia EPAP em ambiente domiciliar, apoiados em instruções simplificadas e consultas remotas. A assistência domiciliar reduz custos, visitas hospitalares e riscos pós-operatórios. A integração com plataformas de saúde digitais e monitores de conformidade wearable acelera ainda mais a adoção. Expandir a distribuição através de canais on-line e vendas diretas aos pacientes também contribui para o rápido crescimento.

-

Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em vendas a retalho e diretas. O segmento varejista dominou a maior parcela de receita de mercado de 47,1% em 2025, impulsionada pela ampla disponibilidade de dispositivos de ronco over-the-counter, aparelhos orais e produtos nasais. Os canais de varejo oferecem fácil acesso aos consumidores que buscam tratamentos não invasivos e econômicos, aumentando a penetração no mercado. O segmento beneficia de forte presença em farmácias, lojas médicas e plataformas de comércio eletrônico. Aumentar campanhas de sensibilização e promoções de produtos impulsionam ainda mais as vendas de varejo.

Espera-se que o segmento de vendas diretas testemunhe o CAGR mais rápido de 21,2% de 2026 a 2033, alimentado por modelos de fabricantes a consumidores, serviços baseados em assinaturas e consultas online. As vendas diretas permitem o ajuste personalizado de dispositivos, monitoramento remoto e suporte contínuo, aumentando a conformidade e a satisfação do paciente. A adoção é ainda impulsionada pela integração de telemedicina, entrega domiciliar de aparelhos orais personalizados e plataformas de encomenda digital. Os fabricantes estão cada vez mais alavancando vendas diretas para educar os pacientes e promover terapias avançadas de ronco.

Europa Anti-Ronco dispositivos e cirurgia de ronco análise regional mercado

- Prevê-se que o mercado europeu de dispositivos anti-ronco e cirurgia de ronco se expanda em um CAGR substancial ao longo do período de previsão, impulsionado principalmente pelo aumento da conscientização sobre distúrbios do sono, aumento da prevalência de apneia obstrutiva do sono (AOS) e pela adoção crescente de terapias minimamente invasivas. A melhoria das infra-estruturas de saúde em toda a Europa Ocidental, juntamente com o aumento dos rendimentos disponíveis, estão a promover a adopção de dispositivos anti-ronco avançados e soluções cirúrgicas

- A região está testemunhando um crescimento significativo em ambientes hospitalares, domiciliares e especializados da clínica otorrinolaringológica. Aumentar a preferência do paciente por opções de tratamento não invasivas e convenientes está apoiando ainda mais a expansão do mercado. Avanços tecnológicos, incluindo aparelhos orais personalizados e inovações cirúrgicas, estão contribuindo para o aumento da eficácia e satisfação do paciente. A Europa está também a assistir ao crescimento das consultas de terapia do sono baseadas em telemedicina. Campanhas de sensibilização multipaíses e recomendações médicas incentivam a adoção de dispositivos

- Os dispositivos de uso doméstico e as soluções de monitoramento do sono wearable estão ganhando tração. As diretrizes clínicas que promovem a intervenção precoce e o tratamento do ronco e da apneia do sono estão impulsionando a adoção. Aumentar o interesse em cuidados de saúde preventivos e na gestão do estilo de vida apoia ainda mais o crescimento do mercado

U.K. Anti-Ronco Dispositivos e Ronco Surgery Market Insight

O mercado de dispositivos anti-ronco e cirurgia de ronco do Reino Unido dominou a Europa com a maior parcela de receita de aproximadamente 36,8% em 2025, apoiada por infraestrutura de saúde avançada, altos rendimentos disponíveis e crescente preferência dos pacientes por terapias minimamente invasivas. Os pacientes estão cada vez mais optando por aparelhos orais, alternativas CPAP e procedimentos de uvulopalatoplastia assistida por laser. Hospitais e clínicas otorrinolaringológicas especializadas estão investindo em soluções diagnósticas e cirúrgicas modernas para distúrbios do sono. A robusta infraestrutura de e-commerce e varejo do Reino Unido suporta fácil acesso aos dispositivos anti-ronco de uso doméstico. A sensibilização crescente para a apneia obstrutiva do sono e os riscos associados à saúde contribuem para o crescimento do mercado. A adoção clínica de terapias baseadas em evidências aumenta os resultados do paciente. As políticas de cobertura e reembolso de seguros permitem ainda mais a acessibilidade. Campanhas de saúde pública e recomendações profissionais incentivam a adoção. A disponibilidade de dispositivos tecnologicamente avançados, como talas inteligentes de avanço mandibular, está aumentando. As consultas de sono por telemedicina estão ganhando força. O crescente interesse na prevenção do sono está impulsionando a demanda do paciente. A expansão da adoção de cirurgias minimamente invasivas suporta a dominância global do mercado.

Alemanha Anti-Ronco Dispositivos e Ronco Cirurgia Mercado Insight

Espera-se que o mercado alemão de dispositivos anti-ronco e cirurgia de ronco seja a região de crescimento mais rápido, contribuindo com cerca de 22,5% da receita do mercado, alimentado pelo aumento da conscientização dos distúrbios do sono, expansão das soluções de saúde domiciliar e iniciativas governamentais de promoção da saúde do sono. Hospitais, clínicas otorrinolaringológicas e prestadores de cuidados domiciliares estão adotando cada vez mais dispositivos anti-ronco avançados e opções cirúrgicas minimamente invasivas. Os pacientes estão se tornando mais conscientes dos riscos à saúde a longo prazo associados ao ronco não tratado e AOS. Programas governamentais e planos de saúde que apoiam o diagnóstico precoce e o tratamento estão impulsionando a adoção. O foco da Alemanha na inovação e na fabricação de dispositivos médicos de alta qualidade garante a disponibilidade de soluções de ponta. A adopção crescente de dispositivos de telessaúde e de monitorização do sono wearable suporta o crescimento rápido do mercado. A expansão dos serviços de atenção domiciliar e de terapia ambulatorial aumenta a acessibilidade. Programas de treinamento profissional para especialistas em Otorrinolaringologia melhoram a utilização do dispositivo. Aumentar o rendimento disponível e a preferência por opções de tratamento convenientes impulsionam a adopção. As inovações tecnológicas, como dispositivos de avanço mandibular ajustáveis, são cada vez mais favorecidas. Programas de triagem precoce em áreas urbanas e semiurbanas contribuem para maiores taxas de adoção.

Europa Anti-Ronco Dispositivos e Ronco Cirurgia Market Share

A indústria de Anti-Roncos e Cirurgia de Roncos é liderada principalmente por empresas bem estabelecidas, incluindo:

- ResMed (Austrália)

- Philips Respironics (Países Baixos)

- Fisher & Paykel Healthcare (Nova Zelândia)

- Compumedics (Austrália)

- SomnoMed (Austrália)

- EnsoData (EUA)

- Apnea Sciences (EUA)

- Apex Medical (Taiwan)

- Panasonic Healthcare (Japão)

- CareFusion (EUA)

- BMC Medical (China)

- DeVilbiss Healthcare (EUA)

- Dirija o DeVilbiss Healthcare (EUA)

- Invacare (EUA)

- Respicardia (EUA)

- OrthoApnea (EUA)

- NightBalance (Países Baixos)

- SomnoHealth (EUA)

- 3B Medical (EUA)

- AgVa Healthcare (Índia)

Últimos desenvolvimentos na Europa Anti-Ronco Dispositivos e mercado de cirurgia de ronco

- Em fevereiro de 2021, a Food and Drug Administration (FDA) dos EUA concedeu aprovação para o dispositivo anti-snoring eXciteOSA desenvolvido pela Rotech Healthcare. Este dispositivo utiliza estimulação muscular elétrica através de um bocal de língua especialmente projetado para ajudar a reduzir o ronco, fortalecendo os músculos da língua, oferecendo uma alternativa de tratamento não-invasivo para pacientes intolerantes à terapia CPAP

- Em maio de 2022, a Illusion Aligners introduziu um inovador dispositivo anti-ronco oral projetado para ser confortável e fácil de usar, visando reduzir o ronco e melhorar a qualidade do sono para os usuários. Este produto apoia a adoção mais ampla de aparelhos orais no espaço de saúde domiciliar

- Em janeiro de 2024, SnoreLessNow lançou o Anti-Snore Mouth Guard+ nos Estados Unidos após receber autorização da FDA. O dispositivo posiciona a mandíbula para frente para abrir as vias aéreas e reduzir o ronco, ampliando as opções do paciente para além do CPAP tradicional ou tratamentos cirúrgicos

- Em janeiro de 2024, a Airway Management Inc. anunciou a disponibilidade de sua solução de aparelho oral não-custom myTAP através de uma parceria com o Sleep Doctor, visando ajudar os consumidores com ronco e apneia obstrutiva do sono que não estão de acordo com a terapia CPAP

- Em julho de 2025, a Signifier Medical Technologies Limited atualizou seu dispositivo eXciteOSA para atender aos requisitos de reembolso do CMS (Medicare & Medicaid) nos Estados Unidos, ampliando o acesso à terapia para uma maior população de pacientes e aumentando sua viabilidade comercial

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.