Europe Healthcare It Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

114.99 Billion

USD

367.21 Billion

2024

2032

USD

114.99 Billion

USD

367.21 Billion

2024

2032

| 2025 –2032 | |

| USD 114.99 Billion | |

| USD 367.21 Billion | |

| % | |

|

Segmentação do mercado de Tecnologia da Informação (TI) para a saúde na Europa, por produto e serviços (soluções para provedores de saúde, soluções para pagadores de saúde e serviços de terceirização de HCIT), componentes (serviços, software e hardware), modo de entrega (local e baseado em nuvem), usuários finais (provedores e pagadores) - Tendências do setor e previsão até 2032

Tamanho do mercado de tecnologia da informação (TI) em saúde na Europa

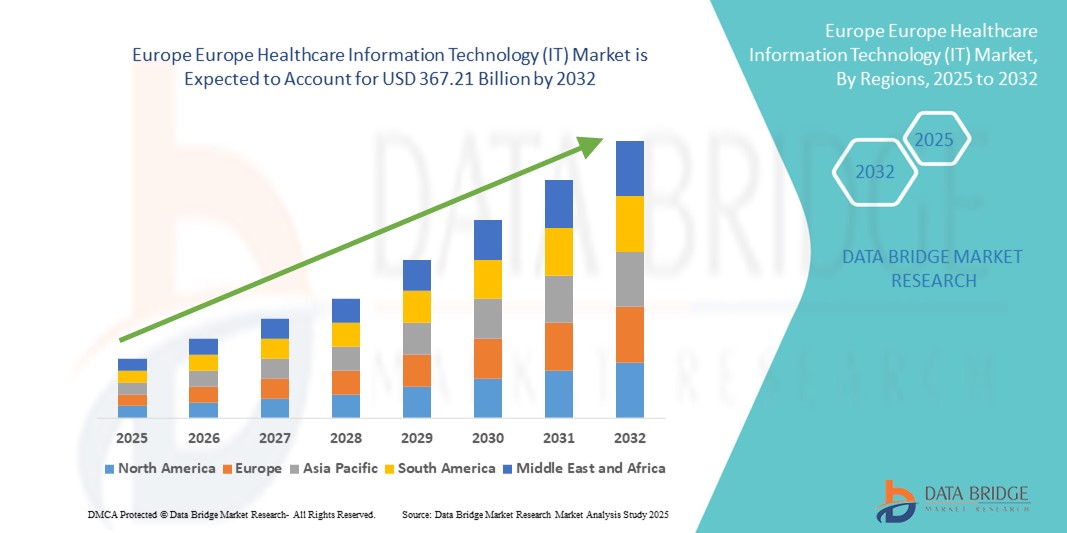

- O tamanho do mercado de tecnologia da informação (TI) para a saúde na Europa foi avaliado em US$ 114,99 bilhões em 2024 e deverá atingir US$ 367,21 bilhões até 2032 , com um CAGR de 15,62% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento das iniciativas de transformação digital na área da saúde, pela adoção de registros eletrônicos de saúde (EHRs), pela expansão da telemedicina e pela crescente demanda por soluções de saúde baseadas em dados em hospitais e clínicas.

- Além disso, as rigorosas regulamentações governamentais que promovem a digitalização da saúde, os crescentes investimentos em infraestrutura de TI em saúde e a necessidade de aprimorar os resultados dos pacientes e a eficiência operacional estão impulsionando a adoção. Esses fatores, em conjunto, estão acelerando a integração de sistemas avançados de TI em saúde, impulsionando significativamente o crescimento do mercado.

Análise do mercado de tecnologia da informação (TI) em saúde na Europa

- As soluções de TI para a saúde na Europa incluem registros eletrônicos de saúde (EHRs), telemedicina, sistemas de informação de saúde e ferramentas de análise de dados, que são essenciais para melhorar os resultados dos pacientes, a eficiência operacional e a conformidade regulatória em hospitais e clínicas.

- A crescente demanda é impulsionada por iniciativas governamentais para digitalizar a assistência médica, aumentando a prevalência de doenças crônicas e expandindo a adoção da telemedicina acelerada pela pandemia da COVID-19, permitindo o monitoramento remoto de pacientes e serviços de atendimento virtual.

- A Alemanha dominou o mercado europeu de tecnologia da informação (TI) para a saúde, com a maior participação na receita de 16,3% em 2024, apoiada por infraestrutura avançada de saúde, fortes estruturas regulatórias e investimentos significativos em TI de saúde integrada e diagnósticos baseados em IA.

- Espera-se que a Polônia seja o país com crescimento mais rápido no mercado europeu de tecnologia da informação (TI) para a saúde durante o período previsto, impulsionado pelo aumento dos esforços de digitalização da saúde, programas de financiamento da UE e expansão dos serviços de telessaúde para melhorar o acesso à saúde rural.

- O segmento Healthcare Provider Solutions dominou o mercado de tecnologia da informação (TI) em saúde na Europa, com uma participação de 52,8% em 2024, impulsionado pela ampla adoção de EHRs, suporte a decisões clínicas e plataformas de telemedicina entre hospitais e clínicas, com o objetivo de melhorar a qualidade do atendimento ao paciente.

Escopo do Relatório e Segmentação do Mercado de Tecnologia da Informação (TI) em Saúde na Europa

|

Atributos |

Principais insights de mercado sobre tecnologia da informação (TI) em saúde na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de tecnologia da informação (TI) em saúde na Europa

Adoção acelerada de soluções de IA e telessaúde

- Uma tendência proeminente e de rápido crescimento no mercado de TI de saúde da Europa é a integração de tecnologias de inteligência artificial (IA) e telessaúde , transformando diagnósticos, cuidados ao paciente e prestação de serviços de saúde em hospitais e clínicas

- Por exemplo, no final de 2024, a Siemens Healthineers introduziu ferramentas de imagem com tecnologia de IA que melhoram a precisão do diagnóstico, enquanto a Babylon Health expandiu os serviços de atendimento virtual no Reino Unido e na Alemanha, melhorando o acesso a consultas remotas.

- A IA permite análises preditivas , planos de tratamento personalizados e automação de fluxos de trabalho administrativos, enquanto a telemedicina facilita visitas virtuais, monitoramento remoto e gerenciamento de doenças crônicas, aumentando o envolvimento do paciente e reduzindo custos.

- A combinação de IA, telessaúde e aplicativos de saúde móvel oferece suporte à coleta contínua de dados do paciente e decisões clínicas em tempo real, promovendo a medicina de precisão e o atendimento proativo

- Os principais participantes, como a Philips e a Cerner, estão desenvolvendo plataformas habilitadas para IA que integram dados clínicos, operacionais e financeiros, impulsionando a inovação e a adoção entre provedores de saúde e pagadores.

- A crescente procura dos pacientes por cuidados convenientes e o aumento da literacia digital em saúde entre prestadores e consumidores estão a acelerar esta tendência em todo o ecossistema de saúde da Europa.

Dinâmica do mercado de tecnologia da informação (TI) em saúde na Europa

Motorista

Aumento da demanda por prestação de serviços de saúde eficientes e baseados em dados

- O crescimento da população de pacientes, a prevalência de doenças crônicas e as pressões de contenção de custos estão levando os provedores de saúde a adotar soluções de TI que melhoram a coordenação do atendimento, a eficiência do fluxo de trabalho e o atendimento baseado em valor.

- Por exemplo, em março de 2024, a Cerner Corporation lançou uma plataforma EHR aprimorada para provedores de saúde europeus, enfatizando a interoperabilidade e a análise avançada para apoiar a tomada de decisões clínicas.

- As iniciativas e mandatos governamentais para digitalização da saúde e reembolso de telessaúde estão estimulando ainda mais o crescimento do mercado

- Os provedores buscam cada vez mais sistemas de TI integrados e baseados em nuvem que permitam a troca contínua de dados em tempo real entre médicos, pagadores e pacientes para aprimorar o atendimento personalizado.

- O uso crescente de análises de big data para identificar tendências de saúde e otimizar a alocação de recursos está apoiando uma melhor gestão da saúde da população e a redução de custos.

- O foco maior em ferramentas de engajamento do paciente, incluindo aplicativos de saúde móvel e portais de pacientes, está impulsionando a demanda por plataformas de TI de saúde fáceis de usar

Restrição/Desafio

Regulamentos de privacidade de dados e complexidades de integração

- As estruturas regulatórias rígidas, como o GDPR da UE, impõem pesadas cargas de conformidade aos fornecedores e organizações de TI da área da saúde, aumentando os custos operacionais e a complexidade

- As preocupações com a segurança cibernética e a privacidade dos dados dos pacientes, amplificadas pelo aumento dos ataques cibernéticos direcionados à infraestrutura de saúde, continuam sendo barreiras significativas à adoção

- Por exemplo, no início de 2024, ataques de ransomware afetaram vários hospitais europeus, interrompendo os sistemas de TI de saúde e o atendimento aos pacientes.

- Desafios técnicos na integração de sistemas legados com plataformas de TI modernas prejudicam a interoperabilidade e a fluidez dos dados

- Os altos custos e os requisitos de recursos para atualizações de infraestrutura de TI, especialmente em instalações de saúde menores, limitam a adoção generalizada de soluções avançadas

- A resistência à mudança entre os profissionais de saúde e a falta de treinamento digital adequado criam obstáculos à adoção de novas tecnologias de TI na área da saúde

- A fragmentação dos sistemas de saúde e os diferentes padrões de TI nos países europeus complicam a implementação unificada de TI na área da saúde e a partilha de dados

- A banda larga limitada e a infraestrutura digital em áreas rurais ou remotas restringem o uso eficaz de soluções de TI e telessaúde baseadas em nuvem para a área da saúde.

Escopo do mercado de tecnologia da informação (TI) em saúde na Europa

O mercado é segmentado com base em produtos e serviços, componentes, modo de entrega e usuários finais.

- Por produto e serviços

Com base em produtos e serviços, o mercado europeu de tecnologia da informação (TI) para a saúde é segmentado em soluções para provedores de saúde, soluções para pagadores de saúde e serviços de terceirização de HCIT. O segmento de Soluções para Provedores de Saúde dominou o mercado, com a maior participação na receita, de 52,8% em 2024, impulsionado pela ampla adoção de prontuários eletrônicos de saúde (PEs), sistemas de suporte à decisão clínica e plataformas de telemedicina por hospitais e clínicas, visando aprimorar o atendimento ao paciente e otimizar os fluxos de trabalho clínicos.

Espera-se que o segmento de Serviços de Terceirização de HCIT testemunhe o crescimento mais rápido durante o período previsto, impulsionado pelo aumento da terceirização de serviços de gerenciamento de infraestrutura de TI, suporte técnico e segurança cibernética por organizações de saúde para reduzir custos e melhorar a eficiência operacional.

- Por componentes

Com base nos componentes, o mercado europeu de tecnologia da informação (TI) para a saúde é segmentado em software, serviços e hardware. O segmento de software liderou o mercado com 48,7% de participação em 2024, impulsionado pela crescente demanda por aplicativos avançados para a saúde, soluções de interoperabilidade e ferramentas de análise preditiva que permitem uma melhor tomada de decisões clínicas e administrativas.

Espera-se que o segmento de Serviços registre o CAGR mais rápido durante o período previsto, impulsionado pela crescente demanda por consultoria, integração de sistemas e suporte contínuo de TI, à medida que os ambientes de TI da área da saúde se tornam mais complexos e tecnologicamente avançados.

- Por modo de entrega

Com base no modo de entrega, o mercado europeu de tecnologia da informação (TI) para a saúde é segmentado em soluções locais e baseadas na nuvem. O segmento baseado na nuvem deteve a maior participação de mercado na receita, com 56,1% em 2024, favorecido por sua escalabilidade, custo-benefício e facilitação de serviços de atendimento remoto e telessaúde.

Espera-se que o segmento On-Premise testemunhe o crescimento mais rápido durante o período previsto, em setores específicos, como hospitais governamentais e instalações com requisitos rigorosos de privacidade e segurança de dados que exigem controle de dados localizado.

- Por usuários finais

Com base nos usuários finais, o mercado europeu de tecnologia da informação (TI) para a saúde é segmentado em Provedores e Pagadores. O segmento de Provedores dominou, com a maior participação de mercado, de 68,4% em 2024, já que hospitais, clínicas e centros de diagnóstico são os principais adotantes de soluções de TI para a saúde, projetadas para aprimorar os fluxos de trabalho clínicos, a gestão de pacientes e a conformidade regulatória.

Espera-se que o segmento de pagadores testemunhe o crescimento mais rápido durante o período previsto, impulsionado pelo aumento de iniciativas de transformação digital em seguradoras e agências governamentais de saúde focadas em gerenciamento de sinistros, detecção de fraudes e engajamento de membros.

Análise regional do mercado de tecnologia da informação (TI) em saúde na Europa

- A Alemanha dominou o mercado europeu de tecnologia da informação (TI) para a saúde, com a maior participação na receita de 16,3% em 2024, apoiada por infraestrutura avançada de saúde, fortes estruturas regulatórias e investimentos significativos em TI de saúde integrada e diagnósticos baseados em IA.

- O foco do país na inovação, combinado com iniciativas lideradas pelo governo para acelerar a digitalização e a interoperabilidade da saúde, impulsionou a adoção generalizada de soluções de TI de saúde em hospitais e clínicas

- Consumidores e provedores na Alemanha priorizam cada vez mais a prestação de cuidados eficientes e orientados por dados e modelos de saúde baseados em valor, apoiando o crescimento sustentado em telessaúde, trocas de informações de saúde e sistemas de suporte à decisão clínica habilitados por IA.

Visão do mercado de TI para a saúde na Alemanha

O mercado alemão de tecnologia da informação (TI) para a saúde é um player dominante no mercado europeu, com uma participação de receita de 16,3% em 2024, impulsionado por fortes estruturas regulatórias, financiamento governamental para digitalização da saúde e foco em inovação e sustentabilidade. Os provedores de saúde do país estão implementando ativamente ferramentas de diagnóstico baseadas em IA, sistemas de prontuário eletrônico interoperáveis e plataformas de telemedicina, promovendo a prestação de cuidados eficiente. A infraestrutura de TI madura da Alemanha e a demanda por soluções em conformidade com a privacidade também contribuem para a rápida adoção de tecnologias de TI para a saúde nos setores público e privado.

Visão do mercado de TI para saúde no Reino Unido

Prevê-se que o mercado de tecnologia da informação (TI) para a saúde no Reino Unido cresça de forma constante, apoiado por estratégias nacionais de saúde digital, como o Plano de Longo Prazo do NHS, que enfatiza a ampla adoção de prontuários eletrônicos de saúde (EHR), a expansão da telessaúde e a análise de dados para a gestão da saúde da população. O aumento do financiamento governamental e as parcerias público-privadas estão impulsionando a atualização da infraestrutura de TI em todas as unidades de saúde. A crescente demanda dos pacientes por atendimento remoto e o aprimoramento da segurança de dados impulsionam ainda mais a expansão do mercado, com os provedores de saúde adotando soluções baseadas em nuvem e ferramentas de suporte à decisão clínica habilitadas por IA.

Visão do mercado de TI para a saúde na França

O mercado francês de tecnologia da informação (TI) para a saúde está vivenciando um crescimento notável na adoção de TI para a saúde, impulsionado por programas governamentais focados na transformação digital e na interoperabilidade de dados de saúde. A integração da TI para a saúde com os sistemas nacionais de seguro saúde aumenta a eficiência administrativa e a coordenação do atendimento ao paciente. Investimentos crescentes em telemedicina, aplicativos móveis de saúde e diagnósticos baseados em IA estão permitindo que os provedores de saúde atendam às crescentes expectativas dos pacientes por serviços de saúde personalizados e oportunos.

Visão do mercado de tecnologia da informação (TI) em saúde na Polônia

O mercado polonês de tecnologia da informação (TI) para a saúde está emergindo como o mercado de TI para a saúde de mais rápido crescimento na Europa Oriental, apresentando uma expansão robusta impulsionada por amplas iniciativas governamentais e financiamento substancial da UE dedicado à digitalização da saúde. O país está adotando rapidamente prontuários eletrônicos de saúde (PEs), plataformas de telemedicina e sistemas digitais de gestão de pacientes para modernizar sua infraestrutura de saúde e aprimorar a prestação de cuidados. Os crescentes investimentos em infraestrutura de TI, juntamente com o crescimento dos serviços privados de saúde, estão acelerando a penetração de soluções avançadas de TI para a saúde em hospitais e clínicas. Além disso, o foco da Polônia na interoperabilidade e na conformidade com as regulamentações europeias de proteção de dados está fomentando a confiança e a adoção entre os provedores de saúde.

Participação no mercado de tecnologia da informação (TI) em saúde na Europa

O setor de tecnologia da informação (TI) em saúde da Europa é liderado principalmente por empresas bem estabelecidas, incluindo:

- Oracle Health (EUA)

- Epic Systems Corporation (EUA)

- Allscripts Healthcare Solutions, Inc. (EUA)

- McKesson Corporation (EUA)

- Koninklijke Philips NV (Holanda)

- GE Healthcare (EUA)

- Siemens Healthineers AG (Alemanha)

- IBM Watson Health (EUA)

- Oracle Corporation (EUA)

- Meditech (EUA)

- Athenahealth, Inc. (EUA)

- NextGen Healthcare, Inc. (EUA)

- Change Healthcare, Inc. (EUA)

- Optum (EUA)

- NVIDIA Corporation (EUA)

- Philips Medical Systems Nederland BV (Países Baixos)

- Cognizant Technology Solutions (EUA)

- DXC Technology Company (EUA)

- ZS Associates (EUA)

- MEDHOST, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado de tecnologia da informação (TI) em saúde na Europa?

- Em agosto de 2025, a Philips anunciou uma colaboração com a Epic Systems para integrar seus serviços de monitoramento e diagnóstico ambulatorial cardíaco à plataforma Aura da Epic. Essa parceria visa fornecer um portfólio abrangente de cuidados cardíacos, aprimorando os resultados dos pacientes por meio da integração perfeita de dados de saúde e diagnósticos avançados.

- Em fevereiro de 2025, o Centro de Saúde Digital do NHS England lançou sua segunda turma de inovadores, apoiando o desenvolvimento de soluções de saúde digital. O programa visa acelerar a adoção de tecnologias digitais na área da saúde, com foco na melhoria do atendimento ao paciente e na eficiência operacional. Esta iniciativa reflete o compromisso do NHS em integrar inovações digitais ao sistema de saúde.

- Em janeiro de 2025, um estudo destacou a integração das tecnologias de Inteligência Artificial (IA) e Blockchain para aprimorar a segurança e a gestão de dados em sistemas de saúde. A combinação dos recursos de processamento de dados da IA com os métodos de transação seguros do Blockchain visa proteger os dados dos pacientes e otimizar as operações de saúde. Essa integração é vista como um avanço na abordagem das preocupações com a privacidade de dados no setor de saúde.

- Em março de 2024, o sistema de prontuário eletrônico (EHR) da Oracle Health tornou-se totalmente operacional em todas as unidades de tratamento intensivo do Sistema Integrado de Cuidados (ICS) do Noroeste de Londres. Essa implementação proporciona aos cuidadores acesso em tempo real às informações do paciente, facilitando decisões informadas sobre o cuidado e aprimorando a coordenação do atendimento. Com a integração bem-sucedida do EHR da Oracle Health, as 12 unidades de tratamento intensivo do ICS do Noroeste de Londres estão unificadas em um único domínio de EHR, atendendo a uma população de 2,4 milhões de pacientes. Isso representa um passo significativo para o aprimoramento da infraestrutura digital de saúde na região.

-

Em março de 2024, a inHEART, uma empresa privada de dispositivos médicos conhecida por sua tecnologia de ponta de gêmeos digitais para o coração, baseada em IA, obteve a aprovação 510(k) da FDA para seu módulo de software de IA. Este módulo de IA pioneiro oferece segmentação totalmente automatizada de imagens de TC, facilitando a criação rápida de modelos cardíacos 3D. Essa melhoria permite que a inHEART forneça suas soluções aos médicos de forma mais rápida e eficiente, potencialmente melhorando os resultados dos pacientes por meio de técnicas avançadas de imagem cardíaca.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.