Europe Minimally Invasive Surgery Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.41 Billion

USD

22.63 Billion

2025

2033

USD

12.41 Billion

USD

22.63 Billion

2025

2033

| 2026 –2033 | |

| USD 12.41 Billion | |

| USD 22.63 Billion | |

| % | |

|

Segmentação do mercado europeu de cirurgia minimamente invasiva por tipo de produto (dispositivos cirúrgicos, sistemas de monitoramento e visualização, dispositivos de laparoscopia, equipamentos endoscópicos e equipamentos eletrocirúrgicos), aplicação (cirurgia gastrointestinal, cirurgia ginecológica, cirurgia urológica, cirurgia estética, cirurgia torácica, cirurgia vascular, cirurgia ortopédica e da coluna, cirurgia bariátrica, cirurgia mamária, cirurgia cardíaca, adrenalectomia, cirurgia antirrefluxo, cirurgia oncológica, colecistectomia, colectomia, cirurgia colorretal, cirurgia otorrinolaringológica e cirurgia da obesidade), tecnologia (cirurgia transcateter, cirurgia laparoscópica, imagem não visual e robótica médica) e usuários finais (departamento cirúrgico hospitalar, pacientes ambulatoriais, clínicas e cirurgiões individuais) - tendências e previsões do setor até 2033.

Tamanho do mercado europeu de cirurgia minimamente invasiva

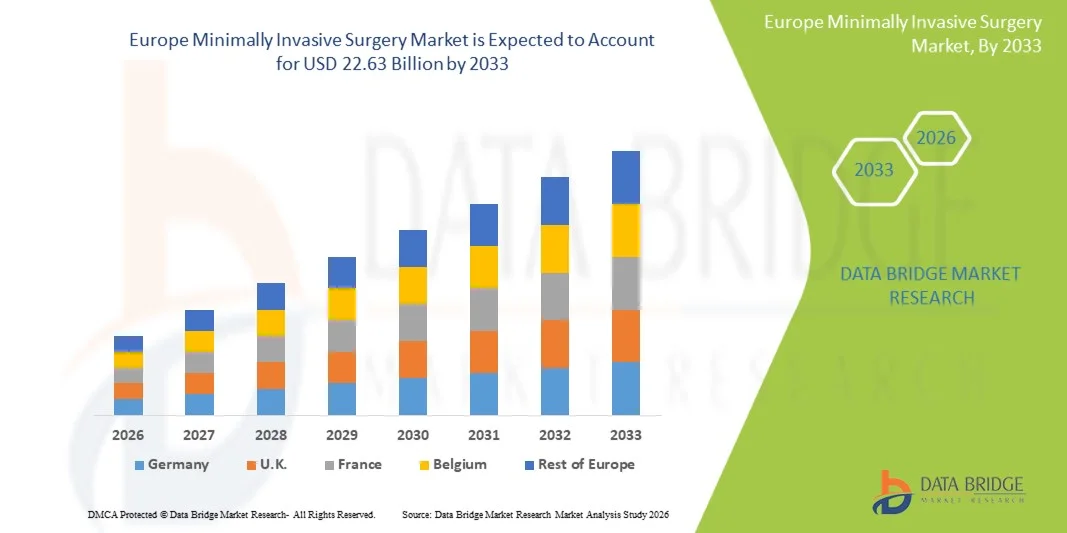

- O mercado europeu de cirurgia minimamente invasiva foi avaliado em US$ 12,41 bilhões em 2025 e deverá atingir US$ 22,63 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,8% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de técnicas cirúrgicas minimamente invasivas, pelos avanços tecnológicos em dispositivos cirúrgicos e pela demanda cada vez maior por procedimentos que reduzem o tempo de recuperação e as complicações em hospitais e clínicas por toda a Europa.

- Além disso, a crescente conscientização dos pacientes sobre os benefícios dos procedimentos minimamente invasivos, as melhorias nas tecnologias de imagem e laparoscopia e os investimentos em infraestrutura de saúde estão impulsionando a adoção dessas soluções, posicionando as abordagens minimamente invasivas como a escolha preferencial para uma gama de aplicações cirúrgicas e impulsionando significativamente o crescimento do setor.

Análise do mercado europeu de cirurgia minimamente invasiva

- Os procedimentos cirúrgicos minimamente invasivos (MIS), que envolvem a realização de cirurgias através de pequenas incisões utilizando instrumentos especializados e orientação por imagem, são cada vez mais importantes na área da saúde moderna devido ao menor trauma para o paciente, tempos de recuperação mais rápidos e menor risco de complicações em comparação com as cirurgias abertas tradicionais.

- A crescente adoção de técnicas minimamente invasivas é impulsionada principalmente pelos avanços tecnológicos em dispositivos laparoscópicos, robóticos e endoscópicos, pela maior conscientização dos pacientes sobre os benefícios da cirurgia minimamente invasiva e por um foco crescente na melhoria dos resultados cirúrgicos e da eficiência hospitalar.

- A Alemanha dominou o mercado europeu de procedimentos minimamente invasivos, com a maior participação de receita, de 27,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos gastos com saúde e uma forte presença de fabricantes líderes de dispositivos médicos, com ampla adoção de procedimentos robóticos e laparoscópicos em grandes hospitais.

- Prevê-se que a Polônia seja o país de crescimento mais rápido no mercado europeu de procedimentos minimamente invasivos durante o período de previsão, devido à expansão do acesso aos cuidados de saúde, ao aumento dos investimentos na modernização hospitalar e à crescente disponibilidade de cirurgiões qualificados.

- O segmento de cirurgia laparoscópica dominou o mercado europeu de procedimentos minimamente invasivos, com uma participação de 45,8% em 2025, impulsionado por sua comprovada eficácia clínica, ampla experiência dos cirurgiões e versatilidade em diversas especialidades cirúrgicas.

Escopo do relatório e segmentação do mercado europeu de cirurgia minimamente invasiva

|

Atributos |

Principais informações sobre o mercado europeu de cirurgia minimamente invasiva |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de cirurgia minimamente invasiva

“Avanços por meio da cirurgia robótica e guiada por imagem”

- Uma tendência significativa e crescente no mercado europeu de cirurgia minimamente invasiva é a integração cada vez maior de sistemas robóticos e tecnologias avançadas de imagem, como laparoscopia 3D e fluoroscopia , que aumentam a precisão, reduzem os erros cirúrgicos e melhoram os resultados para os pacientes.

- Por exemplo, o Sistema Cirúrgico da Vinci Xi permite que os cirurgiões realizem procedimentos complexos com incisões menores e maior destreza, melhorando a recuperação pós-operatória e minimizando complicações.

- As técnicas guiadas por imagem em cirurgia minimamente invasiva permitem a visualização em tempo real de tecidos e estruturas críticas, possibilitando aos cirurgiões realizar procedimentos de alta precisão, reduzir os riscos intraoperatórios e adaptar as intervenções à anatomia específica de cada paciente.

- A combinação de robótica e tecnologias de imagem facilita procedimentos minimamente invasivos em diversas especialidades, incluindo urologia, ginecologia e cirurgia cardiotorácica, criando um fluxo de trabalho cirúrgico mais padronizado e eficiente.

- Essa tendência em direção a sistemas cirúrgicos inteligentes, precisos e aprimorados pela tecnologia está remodelando as expectativas nos hospitais europeus, impulsionando a demanda por soluções avançadas de cirurgia minimamente invasiva e incentivando fabricantes como a Intuitive Surgical e a Medtronic a inovar continuamente em dispositivos robóticos e de imagem.

- A integração da telecirurgia e das capacidades de monitoramento remoto está se tornando uma tendência, permitindo que cirurgiões experientes orientem ou auxiliem em procedimentos remotamente, o que aumenta a acessibilidade da cirurgia minimamente invasiva em hospitais menores ou rurais.

- A miniaturização de instrumentos e o desenvolvimento de dispositivos endoscópicos flexíveis estão ganhando força, permitindo que os cirurgiões realizem procedimentos complexos através de incisões ainda menores, reduzindo o trauma ao paciente e expandindo as aplicações da cirurgia minimamente invasiva.

Dinâmica do mercado europeu de cirurgia minimamente invasiva

Motorista

“Preferência crescente por procedimentos menos invasivos e recuperação mais rápida”

- A crescente demanda por procedimentos que minimizem o trauma ao paciente, reduzam o tempo de hospitalização e permitam um retorno mais rápido às atividades diárias é um fator importante para o crescimento do mercado europeu de procedimentos minimamente invasivos.

- Por exemplo, hospitais na Alemanha estão adotando cirurgias laparoscópicas assistidas por robôs para reduzir a dor pós-operatória e as complicações em procedimentos colorretais e ginecológicos.

- Pacientes e cirurgiões estão priorizando cada vez mais a cirurgia minimamente invasiva devido às menores taxas de complicações, menor perda de sangue e cicatrizes menores em comparação com as cirurgias abertas tradicionais, tornando esses procedimentos altamente desejáveis.

- Além disso, a expansão de instalações de saúde privadas e centros cirúrgicos ambulatoriais em países como França e Itália está impulsionando uma maior adoção de soluções de cirurgia minimamente invasiva.

- O aumento da prevalência de doenças crônicas e o envelhecimento da população na Europa estão impulsionando a demanda por abordagens minimamente invasivas, permitindo procedimentos mais seguros para grupos de pacientes de alto risco e, ao mesmo tempo, reduzindo os custos com saúde.

- O aumento das iniciativas governamentais e das políticas de reembolso que apoiam procedimentos minimamente invasivos está incentivando os hospitais a adotarem tecnologias cirúrgicas avançadas.

- A colaboração entre hospitais e fabricantes de dispositivos para ensaios clínicos e programas de treinamento está impulsionando uma adoção mais rápida das tecnologias de cirurgia minimamente invasiva em países europeus.

Restrição/Desafio

“Alto custo de dispositivos avançados e requisitos de treinamento”

- O custo relativamente elevado dos equipamentos robóticos e de cirurgia minimamente invasiva especializados, aliado aos extensos requisitos de treinamento para cirurgiões, representa um desafio significativo para a sua ampla adoção no mercado.

- Por exemplo, hospitais menores na Europa Oriental frequentemente enfrentam restrições orçamentárias que limitam a aquisição de sistemas cirúrgicos robóticos, apesar de suas vantagens clínicas.

- A complexidade da operação de dispositivos MIS avançados exige treinamento e certificação contínuos, o que pode retardar a adoção em instalações com pessoal qualificado limitado.

- Além disso, as aprovações regulamentares e os requisitos de conformidade para dispositivos cirúrgicos avançados na UE acrescentam tempo e custos adicionais para fabricantes e prestadores de serviços de saúde.

- Embora os benefícios a longo prazo dos Sistemas de Informação Gerencial (SIG) estejam bem estabelecidos, o investimento inicial e os custos operacionais podem impedir que algumas instituições adotem essas soluções rapidamente.

- Superar esses desafios por meio de soluções de dispositivos com boa relação custo-benefício, programas de treinamento para cirurgiões e políticas de reembolso favoráveis será essencial para o crescimento sustentado do mercado europeu de cirurgia minimamente invasiva.

- O conhecimento e a experiência limitados entre cirurgiões em mercados menores podem atrasar a adoção de novas tecnologias minimamente invasivas, apesar de seus benefícios clínicos.

- Os requisitos de manutenção e assistência técnica para sistemas robóticos avançados aumentam os custos operacionais e os desafios logísticos, especialmente para hospitais com infraestrutura de suporte técnico limitada.

Escopo do mercado europeu de cirurgia minimamente invasiva

O mercado é segmentado com base no tipo de produto, aplicação, tecnologia e usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado europeu de cirurgia minimamente invasiva é segmentado em dispositivos cirúrgicos, sistemas de monitoramento e visualização, dispositivos de laparoscopia, equipamentos endoscópicos e equipamentos eletrocirúrgicos . O segmento de dispositivos de laparoscopia dominou o mercado com a maior participação de receita, de 45% em 2025, impulsionado por sua versatilidade em múltiplas especialidades cirúrgicas, eficácia clínica comprovada e ampla experiência dos cirurgiões. Os hospitais preferem os dispositivos de laparoscopia devido à sua capacidade de realizar procedimentos complexos por meio de pequenas incisões, reduzindo o trauma ao paciente, o tempo de recuperação e o risco de infecção. Além disso, a ampla disponibilidade de programas de treinamento e a familiaridade entre os cirurgiões reforçam ainda mais sua dominância contínua. Os dispositivos de laparoscopia também são compatíveis com sistemas de cirurgia robótica e guiada por imagem, aprimorando a precisão do procedimento e a eficiência do fluxo de trabalho.

Prevê-se que o segmento de dispositivos cirúrgicos assistidos por robótica apresente a taxa de crescimento mais rápida, de 19,8% ao ano, entre 2026 e 2033, impulsionado pela crescente adoção em hospitais de ponta na Alemanha, França e Reino Unido. Os sistemas robóticos oferecem maior destreza, precisão e acesso a locais anatômicos de difícil alcance, tornando-os ideais para procedimentos complexos. O aumento dos investimentos dos fabricantes em pesquisa e desenvolvimento, aliado à crescente preferência dos pacientes por cirurgias minimamente invasivas e precisas, está impulsionando a expansão do mercado. A integração de inteligência artificial, feedback háptico e imagens 3D aumenta ainda mais o apelo dos dispositivos assistidos por robótica, especialmente em centros cirúrgicos de grande volume.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em cirurgia gastrointestinal, cirurgia ginecológica, cirurgia urológica, cirurgia estética, cirurgia torácica, cirurgia vascular, cirurgia ortopédica e da coluna, cirurgia bariátrica, cirurgia mamária, cirurgia cardíaca, adrenalectomia, cirurgia antirrefluxo, cirurgia oncológica, colecistectomia, colectomia, cirurgia colorretal, otorrinolaringologia e cirurgia da obesidade. O segmento de cirurgia ginecológica dominou o mercado com uma participação de 22,7% da receita em 2025, impulsionado pelo número crescente de histerectomias laparoscópicas, miomectomias e tratamentos de endometriose. Os procedimentos ginecológicos minimamente invasivos reduzem a dor pós-operatória, o tempo de internação e a recuperação, o que é particularmente importante para pacientes do sexo feminino em idade reprodutiva. Hospitais na Alemanha, França e Itália priorizam a cirurgia minimamente invasiva para o atendimento ginecológico devido aos melhores resultados clínicos e menores taxas de complicações. A ampla disponibilidade de instrumentos especializados para cirurgia minimamente invasiva ginecológica também reforça a dominância desse segmento.

O segmento de cirurgia urológica deverá apresentar a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) de 20,5% entre 2026 e 2033, impulsionado pela crescente adoção de prostatectomias, nefrectomias e procedimentos ureterais assistidos por robô. A crescente prevalência de câncer de próstata e doenças renais na Europa está aumentando a demanda por intervenções precisas e minimamente invasivas. Os procedimentos urológicos se beneficiam significativamente do aprimoramento das imagens e da orientação robótica, melhorando a precisão cirúrgica e os resultados para os pacientes. A expansão de centros de urologia ambulatoriais e de atendimento diurno impulsiona ainda mais o crescimento, permitindo uma rotatividade mais rápida de pacientes e a redução dos custos com saúde.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em cirurgia transcateter, cirurgia laparoscópica, cirurgia guiada por imagem e robótica médica. O segmento de cirurgia laparoscópica dominou o mercado com uma participação de 45,8% em 2025, devido à sua eficácia clínica comprovada, baixas taxas de complicações e ampla adoção em hospitais e clínicas privadas. Os cirurgiões preferem a laparoscopia aos procedimentos abertos para cirurgias gastrointestinais, ginecológicas e bariátricas devido à recuperação mais rápida, menor perda de sangue e cicatrizes menores. A disponibilidade de instrumentos laparoscópicos padronizados e a ampla experiência dos cirurgiões sustentam sua dominância no mercado. Além disso, a compatibilidade com sistemas robóticos e de imagem guiada aumenta a eficiência e a segurança do procedimento.

O segmento de robótica médica deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,2%, entre 2026 e 2033, impulsionado por investimentos crescentes em plataformas robóticas, integração de inteligência artificial e assistência cirúrgica guiada por imagem. Os sistemas robóticos estão sendo cada vez mais utilizados em procedimentos urológicos, ginecológicos e torácicos para maior precisão e acesso minimamente invasivo. A crescente conscientização dos pacientes sobre melhores resultados e menor tempo de internação hospitalar impulsiona a adoção por parte dos hospitais. Avanços tecnológicos, como feedback háptico, visualização 3D e recursos de assistência remota, fortalecem ainda mais as perspectivas de crescimento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em departamentos cirúrgicos hospitalares, pacientes de cirurgia ambulatorial, clínicas e cirurgiões individuais. O segmento de departamentos cirúrgicos hospitalares dominou o mercado com uma participação de 63% da receita em 2025, impulsionado pelo alto volume de cirurgias, infraestrutura avançada e disponibilidade de equipes cirúrgicas especializadas. Os hospitais preferem abordagens minimamente invasivas para reduzir o tempo de internação, otimizar o fluxo de trabalho e melhorar os resultados clínicos. O financiamento público e privado em países como Alemanha, França e Reino Unido apoia a adoção de tecnologias minimamente invasivas avançadas. O alto fluxo de pacientes, juntamente com as necessidades cirúrgicas multiespecializadas, faz dos departamentos hospitalares os maiores consumidores de dispositivos e equipamentos minimamente invasivos.

O segmento de pacientes submetidos a cirurgias ambulatoriais deverá apresentar a taxa de crescimento mais rápida, de 18,9% ao ano, entre 2026 e 2033, impulsionado pela crescente preferência por procedimentos minimamente invasivos realizados em regime de internação, o que reduz a necessidade de hospitalização e os custos associados. Os centros cirúrgicos ambulatoriais estão cada vez mais equipados com sistemas minimamente invasivos portáteis e flexíveis, permitindo a realização de uma variedade de procedimentos, desde cirurgias ortopédicas até cirurgias estéticas. A conveniência para o paciente, a recuperação mais rápida e os menores custos operacionais para os prestadores de serviços de saúde são os principais fatores de crescimento. Os crescentes investimentos em infraestrutura ambulatorial e a maior conscientização dos pacientes sobre as opções minimamente invasivas alimentam a rápida expansão do segmento.

Análise Regional do Mercado Europeu de Cirurgia Minimamente Invasiva

- A Alemanha dominou o mercado europeu de procedimentos minimamente invasivos, com a maior participação de receita, de 27,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos gastos com saúde e uma forte presença de fabricantes líderes de dispositivos médicos, com ampla adoção de procedimentos robóticos e laparoscópicos em grandes hospitais.

- Na Alemanha, pacientes e hospitais têm demonstrado crescente preferência por procedimentos minimamente invasivos devido à redução da dor pós-operatória, menor tempo de internação, recuperação mais rápida e menores taxas de complicações, principalmente em cirurgias ginecológicas, urológicas e gastrointestinais.

- Essa ampla adoção é ainda mais sustentada por iniciativas governamentais, políticas de reembolso, altos gastos com saúde e uma força de trabalho cirúrgica tecnologicamente qualificada, estabelecendo a cirurgia minimamente invasiva como a abordagem preferencial tanto em hospitais públicos quanto privados.

Análise do Mercado Alemão de Cirurgia Minimamente Invasiva

O mercado alemão de cirurgia minimamente invasiva dominou a Europa com a maior participação de receita, atingindo 27,5% em 2025, impulsionado por uma infraestrutura de saúde avançada, forte apoio governamental e alta adoção de procedimentos robóticos e laparoscópicos. Hospitais e centros cirúrgicos priorizam a cirurgia minimamente invasiva para reduzir a dor pós-operatória, acelerar a recuperação e melhorar os resultados para os pacientes em cirurgias ginecológicas, urológicas e colorretais. Além disso, a ênfase da Alemanha na inovação médica, nos programas de treinamento de cirurgiões e a presença de fabricantes líderes de dispositivos médicos contribuem para a ampla adoção da técnica. A integração de sistemas de imagem guiada e robótica aprimora ainda mais a precisão cirúrgica, a eficiência e a otimização do fluxo de trabalho em instalações de saúde alemãs.

Análise do Mercado de Cirurgia Minimamente Invasiva na França

O mercado francês de cirurgia minimamente invasiva deverá crescer a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado pela crescente preferência dos pacientes por procedimentos ambulatoriais e de curta duração, pela expansão da infraestrutura hospitalar e pela forte adoção de cirurgias laparoscópicas e robóticas. Os hospitais franceses priorizam a cirurgia minimamente invasiva para reduzir o tempo de internação e as taxas de complicações, principalmente em procedimentos bariátricos, gastrointestinais e ginecológicos. O apoio governamental, as políticas de reembolso e os investimentos contínuos em tecnologias cirúrgicas modernas impulsionam ainda mais o crescimento do mercado. O foco crescente no conforto do paciente e na recuperação mais rápida está incentivando a integração da cirurgia minimamente invasiva em instalações de saúde públicas e privadas.

Análise do Mercado de Cirurgia Minimamente Invasiva no Reino Unido

Prevê-se que o mercado de cirurgia minimamente invasiva no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente demanda por soluções minimamente invasivas em procedimentos ortopédicos, gastrointestinais e urológicos. Hospitais e centros cirúrgicos privados estão adotando cada vez mais procedimentos robóticos e laparoscópicos para melhorar os resultados clínicos, reduzir as complicações pós-operatórias e diminuir o tempo de internação. A sólida infraestrutura de saúde do Reino Unido, a força de trabalho qualificada e a conscientização dos pacientes sobre os benefícios da cirurgia minimamente invasiva estão contribuindo para essa rápida adoção. Além disso, a integração de soluções minimamente invasivas em procedimentos eletivos e de emergência está aumentando, com foco na eficiência e no atendimento centrado no paciente.

Análise do Mercado de Cirurgia Minimamente Invasiva na Polônia

O mercado de cirurgia minimamente invasiva na Polônia deverá apresentar o crescimento mais rápido na Europa durante o período de previsão, impulsionado pela expansão do acesso à saúde, pelo aumento dos investimentos na modernização hospitalar e pela crescente disponibilidade de cirurgiões qualificados. Hospitais e clínicas estão adotando gradualmente procedimentos laparoscópicos e robóticos para melhorar os resultados cirúrgicos e reduzir o tempo de recuperação dos pacientes. A crescente conscientização dos pacientes sobre os benefícios da cirurgia minimamente invasiva, as iniciativas governamentais na área da saúde e as parcerias com fabricantes de dispositivos médicos estão acelerando a adoção dessa técnica. Soluções de cirurgia minimamente invasiva com boa relação custo-benefício e o estabelecimento de centros cirúrgicos ambulatoriais também estão impulsionando o crescimento do mercado na Polônia.

Participação de mercado da cirurgia minimamente invasiva na Europa

O setor de cirurgia minimamente invasiva na Europa é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (Irlanda)

- Corporação Olympus (Japão)

- Siemens Healthineers AG (Alemanha)

- GE Healthcare (EUA)

- Abbott (EUA)

- Intuitive Surgical (EUA)

- Smith & Nephew (Reino Unido)

- Stryker (EUA)

- Zimmer Biomet (EUA)

- Boston Scientific Corporation (EUA)

- Cook (EUA)

- B. Braun SE (Alemanha)

- Corporação CONMED (EUA)

- Karl Storz SE & Co. KG (Alemanha)

- Renishaw plc (Reino Unido)

- Distalmotion (Suíça)

- CMR Cirúrgico (Reino Unido)

- Pense em cirurgia (EUA)

Quais são os desenvolvimentos recentes no mercado europeu de cirurgia minimamente invasiva?

- Em julho de 2025, a Medtronic recebeu a aprovação da marca CE para sua tecnologia de selagem vascular LigaSure™ RAS no sistema de cirurgia robótica Hugo™, expandindo suas capacidades em procedimentos minimamente invasivos ginecológicos, gerais e urológicos em toda a Europa e marcando um avanço significativo na instrumentação cirúrgica robótica.

- Em julho de 2025, o sistema cirúrgico da Vinci 5 da Intuitive recebeu a certificação CE para uso na Europa, permitindo sua implementação em procedimentos endoscópicos minimamente invasivos em adultos e crianças, abrangendo cirurgias abdominopélvicas, urológicas, ginecológicas e toracoscópicas. Isso representa uma grande evolução na robótica cirúrgica disponível na região.

- Em janeiro de 2024, o sistema cirúrgico da Vinci Single-Port (SP) da Intuitive recebeu a aprovação da marca CE para uso na Europa em uma gama de procedimentos minimamente invasivos complexos, incluindo cirurgias colorretais endoscópicas e transanais, ampliando as opções cirúrgicas e reduzindo a invasividade para os pacientes.

- Em junho de 2023, a IMPLANET lançou na Europa a sua gama MIS, um novo sistema minimamente invasivo de posicionamento de parafusos pediculares para procedimentos ortopédicos da coluna vertebral, que oferece aos cirurgiões ferramentas avançadas que reduzem o trauma tecidual e melhoram a recuperação em comparação com a cirurgia aberta tradicional da coluna.

- Em outubro de 2021, o sistema de cirurgia robótica assistida (RAS) Hugo™ da Medtronic recebeu a certificação CE na Europa, permitindo que hospitais em todo o continente instalem e utilizem a plataforma robótica modular para cirurgias minimamente invasivas urológicas e ginecológicas, ampliando significativamente o acesso à cirurgia robótica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.