Europe Revenue Cycle Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.97 Billion

USD

31.58 Billion

2024

2032

USD

11.97 Billion

USD

31.58 Billion

2024

2032

| 2025 –2032 | |

| USD 11.97 Billion | |

| USD 31.58 Billion | |

| % | |

|

Segmentação do mercado de gerenciamento de ciclo de receita na Europa, por produto e serviços (soluções e serviços de terceirização), modo de entrega (soluções locais e soluções baseadas em nuvem), tipo (integrado e autônomo), função ( gerenciamento de reclamações e negação, codificação e faturamento médico, registro eletrônico de saúde (EHR), melhoria da documentação clínica (CDI), seguros e outras funções), usuário final (provedores de serviços de saúde e pagadores de serviços de saúde) - tendências do setor e previsão até 2032

Tamanho do mercado de gerenciamento de ciclo de receita na Europa

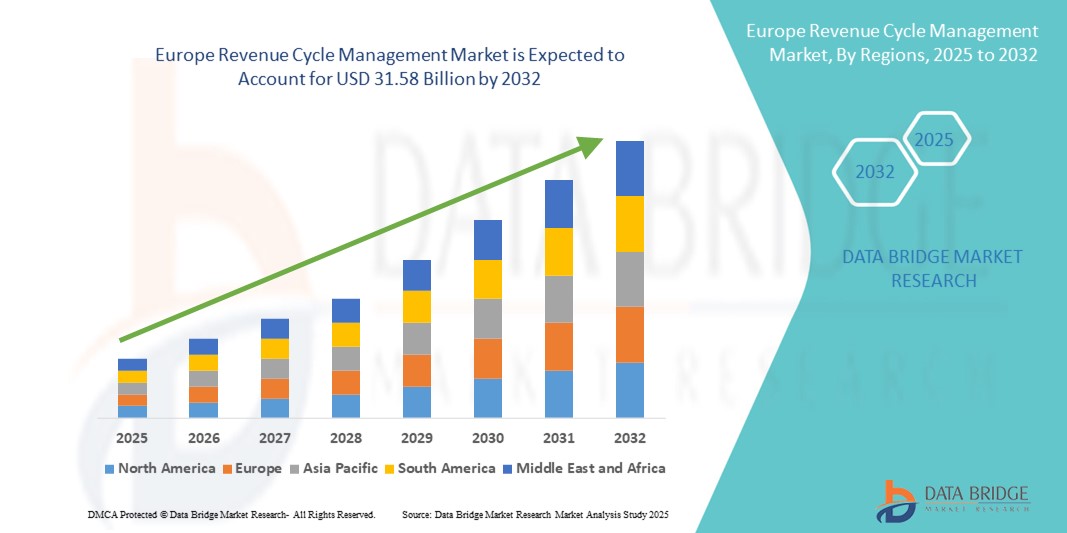

- O tamanho do mercado de gerenciamento do ciclo de receita da Europa foi avaliado em US$ 11,97 bilhões em 2024 e deve atingir US$ 31,58 bilhões até 2032 , com um CAGR de 12,90% durante o período previsto.

- O crescimento do mercado de gestão do ciclo de receitas (RCM) na Europa é impulsionado principalmente pela crescente ênfase dos provedores de saúde na eficiência financeira, pela necessidade de otimizar os fluxos de trabalho de faturamento e sinistros e pela crescente complexidade dos sistemas de reembolso entre pagadores públicos e privados. À medida que hospitais e clínicas buscam minimizar erros de faturamento e reduzir as taxas de recusa, a demanda por soluções robustas de RCM — abrangendo registro de pacientes, codificação, envio de sinistros e cobranças — está aumentando em toda a região.

- Além disso, os crescentes investimentos em transformação digital no setor da saúde, aliados a políticas regulatórias favoráveis à segurança de dados de saúde (como o GDPR) e à padronização de registros eletrônicos de saúde (RES) em toda a UE, estão fomentando a inovação em plataformas de RCM. Esse ambiente propício está incentivando a adoção de sistemas de RCM de última geração que oferecem automação aprimorada, análises avançadas, gerenciamento preditivo de recusas e integração perfeita com sistemas clínicos e financeiros — melhorando, em última análise, a captura de receitas e fortalecendo a resiliência operacional.

Análise de Mercado de Gestão do Ciclo de Receitas na Europa

- O mercado europeu de Gestão do Ciclo de Receitas (RCM) está testemunhando um forte crescimento impulsionado pela rápida digitalização dos sistemas de saúde, pela crescente pressão para melhorar a precisão do faturamento e pela necessidade de otimizar a eficiência operacional em hospitais e clínicas. A crescente complexidade dos requisitos de faturamento e conformidade médica está impulsionando a adoção de soluções avançadas de RCM em toda a região.

- O crescente apoio governamental à adoção de TI na área da saúde, aliado a um foco crescente na redução de indeferimentos de sinistros e na melhoria do fluxo de caixa, está acelerando ainda mais a implementação de sistemas de RCM. Além disso, a mudança para modelos de assistência baseados em valor e a integração de IA e análises em plataformas de RCM estão permitindo uma melhor tomada de decisões e ciclos de reembolso mais rápidos.

- A Alemanha dominou o mercado de gerenciamento do ciclo de receita da Europa com a maior participação de receita de 30% em 2024, apoiada por sua robusta infraestrutura de saúde, alta taxa de adoção de registros eletrônicos de saúde (EHR) e modelos de colaboração bem estabelecidos entre pagadores e provedores.

- O Reino Unido deverá registrar o país com crescimento mais rápido no mercado de gerenciamento de ciclo de receita da Europa, com um CAGR de 10,8% durante o período previsto, impulsionado pelos programas de transformação digital em andamento do Serviço Nacional de Saúde (NHS), o papel crescente dos provedores de saúde privados e um aumento na demanda por serviços de RCM terceirizados para reduzir os encargos administrativos.

- O segmento de soluções dominou o mercado de gerenciamento de ciclo de receita da Europa com uma participação de receita de 61,4% em 2024, principalmente devido à crescente adoção de plataformas de software abrangentes que integram várias funções do ciclo de receita, como faturamento, processamento de reclamações e gerenciamento de pagamentos de pacientes.

Escopo do Relatório e Segmentação do Mercado de Gestão do Ciclo de Receita na Europa

|

Atributos |

Principais insights de mercado sobre o gerenciamento do ciclo de receita na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de gerenciamento do ciclo de receita na Europa

Avanços em soluções digitais e aumento na automação impulsionam o mercado europeu de gerenciamento do ciclo de receita

- O mercado europeu de gestão do ciclo de receitas está testemunhando um crescimento substancial, impulsionado por rápidos avanços em tecnologias de saúde digital, automação e tomada de decisões baseada em dados, visando otimizar as operações financeiras da área da saúde. A crescente necessidade de faturamento simplificado, precisão na codificação e processamento mais rápido de solicitações está remodelando a administração da saúde em toda a região.

- Os prestadores de serviços de saúde estão adotando cada vez mais soluções de RCM com tecnologia de IA, automação robótica de processos (RPA) e análise preditiva para melhorar o fluxo de caixa, reduzir a recusa de sinistros e aumentar a eficiência operacional. Essas tecnologias permitem a captura proativa de receitas, minimizando erros manuais e atrasos administrativos.

- Plataformas de RCM baseadas em nuvem estão ganhando força devido à sua escalabilidade, interoperabilidade e capacidade de integração perfeita com prontuários eletrônicos de saúde (PEP) e sistemas de gestão de consultórios. Essa mudança possibilita o acesso em tempo real a dados financeiros e de pacientes, facilitando uma melhor tomada de decisões.

- Países como Alemanha, Reino Unido e França estão testemunhando investimentos crescentes em software RCM avançado que incorpora rastreamento de reivindicações em tempo real, monitoramento de conformidade e atualizações de codificação automatizadas em linha com as regulamentações de saúde em evolução.

- A crescente complexidade das políticas de reembolso e dos modelos de cuidados baseados em valor na Europa está a impulsionar a procura de soluções RCM de ponta a ponta que cubram todo o ciclo de receitas, desde o registo do paciente e a verificação da elegibilidade até à publicação e análise de pagamentos.

- As colaborações estratégicas entre fornecedores de TI de saúde, hospitais e seguradoras estão promovendo a inovação em modelos de pagamento, aprimorando o treinamento da equipe e melhorando a transparência no faturamento dos pacientes, aumentando, em última análise, a satisfação e a confiança dos pacientes.

- Com os sistemas de saúde da Europa enfatizando a contenção de custos, a eficiência e a sustentabilidade financeira, o mercado de gerenciamento do ciclo de receita está pronto para um forte crescimento, impulsionado pela inovação tecnológica, suporte regulatório e crescente adoção de soluções automatizadas nos setores de saúde públicos e privados.

Dinâmica de mercado de gerenciamento de ciclo de receita na Europa

Motorista

Crescimento acelerado impulsionado por avanços em soluções de saúde digital e expansão de estratégias baseadas em dados

- O mercado europeu de Gestão do Ciclo de Receitas está testemunhando um crescimento substancial, impulsionado por avanços em soluções digitais para a saúde e pelo aumento dos investimentos em automação, análise e interoperabilidade, visando melhorar o desempenho financeiro dos prestadores de serviços de saúde. Países importantes como Alemanha, França e Reino Unido estão fortalecendo a infraestrutura de TI para a saúde e adotando plataformas avançadas de RCM para otimizar a precisão do faturamento, reduzir a recusa de sinistros e aumentar a eficiência operacional.

- Por exemplo, no início de 2024, diversas empresas líderes em TI para a área da saúde anunciaram progressos na implantação de sistemas de processamento de sinistros baseados em IA e ferramentas de análise preditiva, que prometem reembolsos mais rápidos, maior conformidade e redução de custos administrativos. Espera-se que essas inovações impulsionem significativamente a expansão do mercado ao longo do período previsto.

- Há uma ênfase crescente em estratégias personalizadas de ciclo de receita envolvendo monitoramento de dados em tempo real e automação de fluxo de trabalho personalizada, permitindo que os provedores atendam às necessidades organizacionais individuais e maximizem a captura de receita.

- Órgãos reguladores como a Agência Europeia de Medicamentos (EMA) e as autoridades nacionais de saúde estão indiretamente apoiando o crescimento do mercado, promovendo iniciativas de transformação digital, incentivando a interoperabilidade entre sistemas de saúde e facilitando a conformidade com os modelos de pagamento de saúde em evolução.

- Os esforços de colaboração entre fornecedores de software RCM, redes de hospitais e agências governamentais de saúde estão fomentando um ecossistema que promove o treinamento de funcionários, melhores práticas compartilhadas e campanhas de conscientização, todos vitais para expandir a adoção e otimizar o desempenho financeiro no setor de saúde.

Restrição/Desafio

Lacunas de infraestrutura e adoção desigual de tecnologia em todas as regiões

- Apesar dos avanços tecnológicos significativos em soluções de gestão do ciclo de receita (RCM) e serviços de implementação, os altos custos associados continuam sendo uma grande barreira à adoção generalizada, especialmente em países do Leste Europeu e regiões rurais, onde os orçamentos de TI para a área da saúde são limitados. Essas limitações financeiras frequentemente impedem que provedores de saúde de menor porte invistam em sistemas de RCM de última geração que poderiam otimizar seus processos de receita.

- A complexidade das plataformas de RCM totalmente integradas, que exigem colaboração estreita entre a equipe de faturamento, os departamentos de TI, os responsáveis pela conformidade e os administradores de saúde, restringe ainda mais a adoção em instituições menores. Muitos desses provedores não possuem os recursos, a expertise técnica e a equipe treinada necessários para gerenciar esses sistemas sofisticados de forma eficaz, o que dificulta sua capacidade de aproveitar todos os benefícios das tecnologias avançadas de RCM.

- Além disso, a ausência de diretrizes padronizadas de melhores práticas para a implementação de sistemas de RCM, integração de dados e monitoramento de desempenho resulta em uma adoção fragmentada e inconsistente em toda a região. Esse problema é particularmente pronunciado entre provedores de saúde de menor volume, que têm dificuldade em estabelecer fluxos de trabalho eficientes e mensurar os resultados com precisão, limitando assim o impacto geral das soluções de RCM.

- Para superar esses desafios e apoiar o crescimento sustentável do mercado europeu de Gestão do Ciclo de Receitas, o aumento das iniciativas governamentais e do financiamento é essencial. A colaboração transfronteiriça aprimorada em inovação em saúde digital, juntamente com o desenvolvimento de centros de treinamento especializados dedicados às melhores práticas de Gestão do Ciclo de Receitas (RCM), pode equipar os profissionais de saúde com as habilidades e o conhecimento necessários para implementar e utilizar esses sistemas de forma eficaz, ampliando o acesso e melhorando o desempenho financeiro em diversos ambientes de saúde.

Escopo de mercado do gerenciamento do ciclo de receita na Europa

O mercado é segmentado com base em produtos e serviços, modo de entrega, tipo, função e usuário final.

- Por produto e serviços

Com base em produtos e serviços, o mercado europeu de gestão do ciclo de receita é segmentado em soluções e serviços de terceirização. O segmento de soluções obteve a maior fatia da receita, 61,4%, em 2024, principalmente devido à crescente adoção de plataformas de software abrangentes que integram diversas funções do ciclo de receita, como faturamento, processamento de sinistros e gestão de pagamentos de pacientes. As organizações de saúde preferem cada vez mais essas soluções completas por sua capacidade de aumentar a eficiência operacional, melhorar o fluxo de caixa e garantir a conformidade regulatória.

Enquanto isso, espera-se que o segmento de serviços de terceirização registre o CAGR mais rápido, de 9,2%, de 2025 a 2032. Esse crescimento é impulsionado pela tendência crescente de provedores de assistência médica que fazem parcerias com fornecedores externos especializados para gerenciar processos complexos de ciclo de receita, reduzindo assim os encargos administrativos internos e cortando custos operacionais, ao mesmo tempo em que se concentram nas principais atividades clínicas.

- Por modo de entrega

Com base no modo de entrega, o mercado europeu de gestão do ciclo de receita é segmentado em soluções on-premise e soluções baseadas em nuvem. Em 2024, as soluções on-premise detinham uma participação de mercado substancial de 54,6%, sendo preferidas por organizações de saúde que priorizam a segurança de dados, o controle e a conformidade com as regulamentações regionais de proteção de dados, como o GDPR. Essas organizações geralmente preferem hospedar seu software de RCM em sua infraestrutura interna para manter a supervisão direta.

No entanto, espera-se que as soluções baseadas em nuvem apresentem o CAGR mais rápido, de 10,3%, durante o período previsto. O aumento na demanda por plataformas em nuvem é impulsionado por sua escalabilidade, menores custos iniciais, facilidade de atualização e acessibilidade remota — recursos particularmente atraentes para hospitais e clínicas menores que buscam modernizar suas operações de ciclo de receita sem grandes investimentos de capital.

- Por tipo

Com base no tipo, o mercado europeu de gestão do ciclo de receita é segmentado em soluções integradas e autônomas. As soluções integradas dominaram o mercado, com uma participação de receita de 58,7% em 2024, devido à sua capacidade de proporcionar uma experiência integrada, consolidando múltiplas funções do ciclo de receita em uma única plataforma. Essa integração reduz erros, elimina a entrada redundante de dados e otimiza os fluxos de trabalho entre departamentos, como faturamento, codificação e gestão de sinistros.

Por outro lado, as soluções autônomas devem crescer a um CAGR de 8,5% de 2025 a 2032. Esse segmento se beneficia da demanda entre provedores de serviços de saúde de nicho ou pagadores que exigem ferramentas especializadas focadas em funções específicas, como melhoria de documentação clínica ou adjudicação de reivindicações, sem a necessidade de um software completo.

- Por função

Com base na função, o mercado europeu de gestão do ciclo de receitas é segmentado em gestão de sinistros e recusas, codificação e faturamento médico, prontuário eletrônico de saúde (EHR), melhoria da documentação clínica (CDI), seguros e outras funções. A gestão de sinistros e recusas representou a maior fatia de mercado, 29,8% em 2024, impulsionada pela necessidade crítica de reduzir as recusas de sinistros e acelerar os ciclos de reembolso. O processamento eficiente de sinistros ajuda os provedores de saúde a melhorar a realização de receitas e minimizar atrasos causados por rejeições ou erros dos pagadores.

A previsão é de que o segmento de aprimoramento de documentação clínica cresça rapidamente, com um CAGR de 9,0%, à medida que os provedores de saúde reconhecem a importância dos programas de CDI para garantir a conformidade, otimizar os reembolsos e aprimorar a qualidade do atendimento ao paciente. Além disso, funções relacionadas a seguros, como verificação de elegibilidade, administração de benefícios e comunicação com os pagadores, desempenham um papel vital para facilitar transações tranquilas entre provedores e pagadores.

- Por usuário final

Com base no usuário final, o mercado europeu de gestão do ciclo de receitas é segmentado entre prestadores de serviços de saúde e pagadores de serviços de saúde. Os prestadores de serviços de saúde lideraram o mercado com uma participação de receita de 65,2% em 2024, refletindo sua ampla dependência de sistemas de gestão do ciclo de receitas para lidar com processos complexos de faturamento, codificação e cobrança. O crescimento da população de pacientes, aliado ao aumento de procedimentos ambulatoriais e eletivos, ampliou a necessidade de soluções eficientes de gestão financeira em hospitais, clínicas e centros de atendimento especializado.

Espera-se que os pagadores de assistência médica, que incluem seguradoras e administradores terceirizados, cresçam de forma constante a um CAGR de 7,9% de 2025 a 2032. Esse crescimento é atribuído ao crescente investimento dos pagadores em processamento automatizado de reivindicações, detecção de fraudes e análise de dados para melhorar a eficiência operacional, reduzir custos e aprimorar o atendimento ao cliente.

Análise regional do mercado de gerenciamento do ciclo de receita na Europa

- A Europa dominou o mercado global de gestão do ciclo de receitas, com a maior participação na receita, de 30,3%, em 2024. Essa forte posição é impulsionada pela infraestrutura avançada de saúde da região, pela ampla transformação digital na administração da saúde e pela crescente ênfase na otimização das operações financeiras nos setores público e privado. A crescente adoção de soluções de RCM baseadas em nuvem, juntamente com requisitos regulatórios rigorosos como o GDPR, está aprimorando a segurança dos dados e a eficiência operacional. Além disso, o aumento do volume de pacientes e os ambientes complexos de reembolso estão incentivando os provedores de saúde a implementar sistemas robustos de gestão do ciclo de receitas, impulsionando assim o crescimento geral do mercado.

- A expansão do mercado na Europa se beneficia de estruturas regulatórias robustas, políticas de reembolso abrangentes e alto engajamento dos pacientes, que, em conjunto, promovem uma adoção mais ampla de soluções de RCM. Governos e autoridades de saúde estão investindo na modernização da TI na área da saúde e promovendo modelos de atendimento baseados em valor que enfatizam a responsabilidade financeira e a transparência. Essas iniciativas, aliadas à crescente conscientização entre os provedores sobre a necessidade de reduzir as recusas de sinistros e acelerar os fluxos de caixa, são os principais impulsionadores da adoção de RCM. Além disso, o foco pós-pandemia em operações de receita de saúde resilientes acelera ainda mais a demanda por serviços de RCM integrados e terceirizados.

- A Europa abriga inúmeras empresas líderes em TI para a área da saúde e provedores de tecnologia inovadores, especializados em gestão do ciclo de receita, permitindo o desenvolvimento contínuo de produtos e a integração clínica. Fortes colaborações entre instituições de saúde, pagadores e fornecedores de software estão promovendo avanços no processamento de sinistros baseado em IA, automação de codificação médica e ferramentas de aprimoramento de documentação clínica. Essas inovações não apenas melhoram a recuperação de receita, mas também aumentam a conformidade e a satisfação do paciente, reforçando a liderança da Europa no mercado global de RCM.

Visão do mercado de gerenciamento do ciclo de receita na Alemanha

O mercado de gestão do ciclo de receitas da Alemanha liderou o mercado europeu de gestão do ciclo de receitas, com uma significativa participação de 30% na receita em 2024. Esse domínio decorre do sistema de saúde altamente desenvolvido da Alemanha, da extensa rede de hospitais e clínicas especializadas e da adoção antecipada de tecnologias de ponta em gestão financeira. O país se beneficia de um forte setor de TI para a saúde e de estruturas de reembolso bem estruturadas que facilitam o uso generalizado de soluções de RCM integradas e baseadas em nuvem. Além disso, o envelhecimento da população alemã e a crescente demanda por procedimentos eletivos estão impulsionando investimentos em operações eficientes do ciclo de receitas. Colaborações entre provedores de saúde e empresas de tecnologia também estão promovendo inovações, como plataformas de codificação e faturamento com tecnologia de IA, que ajudam a reduzir erros e melhorar o fluxo de caixa.

Visão do mercado de gerenciamento do ciclo de receita do Reino Unido

O mercado de gestão do ciclo de receitas do Reino Unido representa 10,8% do mercado europeu em 2024 e deverá apresentar um crescimento substancial durante o período previsto. Essa expansão é impulsionada pelas iniciativas do Serviço Nacional de Saúde (NHS) que visam modernizar a administração da saúde e melhorar a transparência financeira. A crescente adoção de plataformas de RCM baseadas em nuvem, juntamente com o crescimento dos serviços de saúde privados, contribui para o aumento da eficiência operacional e da precisão do faturamento dos pacientes. O foco crescente na redução de indeferimentos de sinistros e na otimização dos processos de reembolso nos setores público e privado está fomentando a demanda. Além disso, os avanços tecnológicos na melhoria da documentação clínica e na gestão automatizada de sinistros estão impulsionando as taxas de adoção de RCM em toda a região.

Participação de mercado do gerenciamento do ciclo de receita na Europa

O setor de gestão do ciclo de receita na Europa é liderado principalmente por empresas bem estabelecidas, incluindo:

- Cerner Corporation (EUA)

- Conduent Incorporated (EUA)

- McKesson Corporation (EUA)

- Optum, Inc. (EUA)

- Grupo AGFA-Gevaert (Bélgica)

- TietoEVRY Corporation (Finlândia)

- Comarch SA (Polônia)

- Grupo Dedalus (Itália)

- CGI Group Inc. (Canadá)

- DXC Technology Company (EUA)

- Change Healthcare (EUA)

- Medidata Solutions (EUA)

- Grupo PHOENIX (Alemanha)

- Allscripts Healthcare Solutions, Inc. (EUA)

- NextGen Healthcare (EUA)

- Allogene Therapeutics (Reino Unido)

- Siemens Healthineers (Alemanha)

- IBM Watson Health (EUA)

- R1 RCM Inc. (EUA)

- Optima Healthcare Solutions (Reino Unido)

- Huron Consulting Group (EUA)

- GE Healthcare (Reino Unido)

Últimos desenvolvimentos no mercado de gerenciamento de ciclo de receita na Europa

- Em maio de 2025, a Infinx adquiriu a unidade de RCM para a área da saúde da i3 Verticals, sediada nos EUA, por US$ 96 milhões. Essa aquisição fortalece a presença de mercado da Infinx no segmento de RCM para a área da saúde e expande sua atuação para novos segmentos de clientes, incluindo centros médicos acadêmicos e grandes grupos de provedores. O acordo também adiciona uma equipe altamente experiente e uma base de clientes consolidada ao portfólio da Infinx.

- Em maio de 2024, a KKR, empresa líder global em investimentos, adquiriu uma participação minoritária significativa na Infinx, fornecedora de soluções de ciclo de receita para a área da saúde baseadas em IA. Esta parceria visa acelerar o crescimento da Infinx e expandir sua rede, aproveitando a vasta experiência da KKR nos setores globais de saúde e tecnologia para apoiar aquisições complementares e aprimorar o desempenho financeiro.

- Em fevereiro de 2025, a Infinx apresentou sua Plataforma de Agente de Ciclo de Receita e sua Plataforma de Agente de IA para Captura de Documentos na ViVE 2025. Essas plataformas de agente integram IA Generativa (GenAI), automação e expertise humana para aprimorar os resultados financeiros e eliminar ineficiências nos fluxos de trabalho do ciclo de receita. As plataformas visam otimizar processos e aprimorar a eficiência geral da gestão do ciclo de receita.

- Em agosto de 2024, a Veradigm fortaleceu seu portfólio de serviços de ciclo de receita de ponta a ponta para ajudar a agregar valor aos clientes e desbloquear novas oportunidades de mercado. A empresa visa aprimorar sua capacidade de fornecer soluções abrangentes de gestão do ciclo de receita para provedores de saúde, melhorando assim o desempenho financeiro e a eficiência operacional.

- Em setembro de 2022, a AGS Health lançou a Plataforma de IA da AGS, integrando IA, automação e expertise humana para maximizar a gestão do ciclo de receita de ponta a ponta para provedores de saúde. A plataforma combina automação inteligente de processos robóticos (RPA), aprendizado de máquina (ML), compreensão de linguagem natural (NLU) e serviços de mão de obra humana dedicada 24 horas por dia, 7 dias por semana, para fornecer aumento de pessoal configurável com base nas necessidades específicas das equipes do ciclo de receita.

- Em julho de 2021, ocorreu uma colaboração entre a Baystate Health Collaborates e a Cerner para aprimorar a plataforma digital de saúde e fornecer acesso fácil ao consumidor à saúde. As tecnologias digitais e virtuais na área da saúde aumentaram com a demanda por autocuidado. Os prontuários eletrônicos de saúde garantirão informações relevantes aos clientes e seu acesso simplificado, o que aprimorará os serviços oferecidos.

- Em setembro de 2021, o Walmart Health anunciou sua decisão de firmar parceria com a Epic Systems para adotar o EHR da Epic Systems, a fim de aprimorar o acesso aos dados dos pacientes para todos os stakeholders do Walmart Health, como pacientes, pagadores e prestadores de serviços de saúde. Este portal do paciente permitirá que os membros acessem seus registros médicos, horários de consultas, entrem em contato com prestadores de serviços de saúde e médicos, e também paguem contas médicas usando seus celulares ou computadores. A desintegração da Tecnologia da Informação com a Saúde fortalecerá as ofertas de saúde e permitirá a ampliação da base de clientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.