Global Acute Myeloid Leukemia Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.09 Billion

USD

7.27 Billion

2024

2032

USD

3.09 Billion

USD

7.27 Billion

2024

2032

| 2025 –2032 | |

| USD 3.09 Billion | |

| USD 7.27 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico de leucemia mieloide aguda, por tipo de produto (instrumentos, consumíveis e acessórios), tipo de teste (exame de imagem, exame de sangue, teste de medula óssea, teste de biomarcador, imunofenotipagem, teste genético e outros), tipo de câncer (mieloblástico (M0), mieloblástico (M1), mieloblástico (M2), promielocítico (M3), mielomonocítico (M4), monocítico (M5), eritroleucemia (M6) e megacariocítico (M7)), faixa etária (65 anos ou mais, abaixo de 21 anos, 21 a 29 anos e 30 a 65 anos), gênero (masculino e feminino), usuário final (hospital, laboratórios associados, laboratórios independentes de diagnóstico, centros de diagnóstico por imagem, institutos de pesquisa do câncer e outros), canal de distribuição (licitação direta e vendas no varejo) - Tendências do setor e previsão até 2032

Tamanho do mercado de diagnóstico de leucemia mieloide aguda

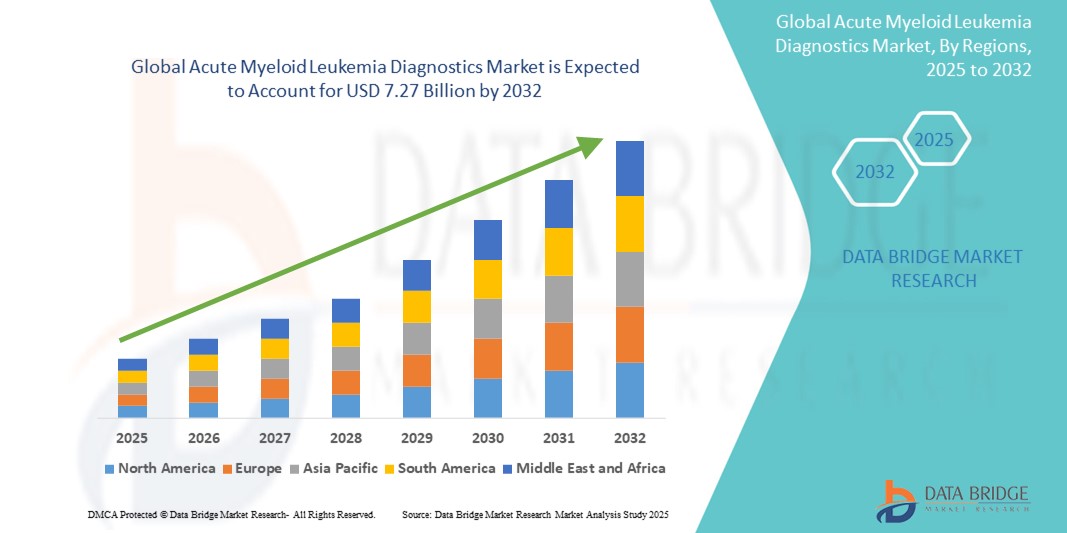

- O tamanho do mercado global de diagnóstico de leucemia mieloide aguda foi avaliado em US$ 3,09 bilhões em 2024 e deve atingir US$ 7,27 bilhões até 2032 , com um CAGR de 11,30% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pelo aumento da incidência de doenças hematológicas malignas, pelo aumento da população geriátrica e pela crescente conscientização sobre a detecção precoce do câncer.

- Além disso, os avanços em diagnóstico molecular, sequenciamento de nova geração (NGS) e diagnósticos complementares estão permitindo uma detecção mais precisa e personalizada da LMA. Esses fatores, em conjunto, estão aprimorando a eficiência diagnóstica e promovendo uma expansão significativa no mercado de diagnóstico de LMA.

Análise de Mercado de Diagnóstico de Leucemia Mieloide Aguda

- O diagnóstico de LMA, abrangendo uma ampla gama de testes, como exames de imagem, análise de sangue, biópsia de medula óssea, imunofenotipagem e perfil genético, é essencial para diagnosticar e classificar com precisão os subtipos de leucemia para um planejamento de tratamento eficaz em várias faixas etárias.

- A crescente incidência de LMA, especialmente entre indivíduos com 65 anos ou mais, juntamente com a crescente conscientização sobre malignidades hematológicas e a crescente demanda por ferramentas de detecção em estágio inicial, estão alimentando significativamente a adoção global de soluções de diagnóstico.

- A América do Norte dominou o mercado de diagnóstico de leucemia mieloide aguda com a maior participação na receita de 39% em 2024, apoiada por infraestrutura avançada de saúde, altos volumes de testes em hospitais e institutos de pesquisa do câncer e uso crescente de testes moleculares e baseados em biomarcadores , particularmente nos EUA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de diagnóstico de leucemia mieloide aguda durante o período previsto, devido à melhoria das capacidades de diagnóstico, ao crescimento da população de pacientes e ao acesso expandido por meio de licitação direta e canais de vendas no varejo.

- O segmento de consumíveis e acessórios dominou o mercado de diagnóstico de leucemia mieloide aguda com uma participação de 55,8% em 2024, devido à alta frequência de uso em laboratórios de diagnóstico independentes e centros de imagem

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Leucemia Mieloide Aguda

|

Atributos |

Principais insights de mercado para diagnóstico de leucemia mieloide aguda |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de leucemia mieloide aguda

“Diagnóstico de Precisão Através de Inovações Genômicas e Moleculares”

- Uma tendência significativa e crescente no mercado global de diagnósticos de LMA é a integração de tecnologias moleculares avançadas, como sequenciamento de última geração (NGS), citometria de fluxo e diagnósticos complementares, que estão remodelando a forma como a LMA é detectada e classificada.

- Por exemplo, as plataformas TruSight Oncology da Illumina e Oncomine da Thermo Fisher permitem que os médicos identifiquem mutações genéticas como FLT3, NPM1 e IDH1/2 que influenciam o planejamento do tratamento. Da mesma forma, a QIAGEN oferece painéis moleculares para monitoramento da doença residual mínima (DRM), cada vez mais utilizados após o tratamento.

- Plataformas de diagnóstico com tecnologia de IA também estão sendo empregadas para aprimorar a eficiência do fluxo de trabalho laboratorial, interpretar conjuntos de dados complexos e reduzir os tempos de resposta. Esses sistemas auxiliam na intervenção precoce, sinalizando perfis genéticos de alto risco e marcadores celulares anormais.

- A biópsia líquida está emergindo como uma ferramenta de diagnóstico não invasiva para LMA, oferecendo monitoramento da doença em tempo real e previsão de recidiva por meio da análise do DNA tumoral circulante (ctDNA) em amostras de sangue

- A adoção contínua de diagnósticos moleculares e integrados à IA em centros especializados em câncer e instituições de pesquisa está impulsionando um novo padrão de precisão na detecção e estratificação do tratamento da LMA

- Esta tendência em direção a testes individualizados e de alta precisão está definindo novos padrões para diagnósticos clínicos, levando empresas como a Bio-Rad e a Guardant Health a investir em soluções mais sensíveis, escaláveis e clinicamente acionáveis para LMA.

Dinâmica do mercado de diagnóstico de leucemia mieloide aguda

Motorista

“Aumento da incidência de LMA e avanços nas ferramentas de detecção precoce”

- O aumento da carga global de LMA, particularmente entre adultos mais velhos e em regiões com populações envelhecidas, é um dos principais impulsionadores da crescente demanda por diagnósticos precisos e oportunos.

- Por exemplo, a Sociedade de Leucemia e Linfoma relatou mais de 20.000 novos casos de LMA anualmente apenas nos EUA, reforçando a necessidade de estratégias eficazes de detecção precoce. Em 2024, a Abbott lançou um painel expandido de testes hematológicos com o objetivo de acelerar o diagnóstico de LMA em ambientes hospitalares.

- Inovações diagnósticas como imunofenotipagem, citogenética e ensaios baseados em PCR estão permitindo melhor diferenciação de subtipos e melhorando as decisões de tratamento, especialmente em casos de LMA de alto risco ou resistentes ao tratamento.

- A crescente ênfase clínica na intervenção precoce, aliada aos crescentes investimentos em pesquisa do câncer hematológico, está acelerando a adoção de soluções de diagnóstico multiparâmetros em hospitais, laboratórios de diagnóstico e centros de câncer.

- Além disso, as iniciativas de conscientização e os programas de triagem por organizações globais de saúde estão impulsionando uma maior disponibilidade e uso de kits de teste de LMA, especialmente em regiões de alta incidência

Restrição/Desafio

“Alto custo dos testes moleculares e acesso limitado em regiões de baixa renda”

- O custo relativamente alto dos diagnósticos moleculares de LMA e dos painéis NGS representa uma barreira significativa à adoção, especialmente em países de baixa e média renda que não possuem sistemas de reembolso adequados.

- Por exemplo, plataformas abrangentes de perfis genómicos exigem infraestruturas laboratoriais avançadas, profissionais qualificados e atualizações contínuas de software — elementos frequentemente ausentes em regiões com recursos limitados.

- Este fardo de custos é agravado pelas complexidades regulatórias e pela cobertura de seguros variável, limitando o acesso dos pacientes a diagnósticos oportunos e personalizados.

- Para superar estes desafios, os organismos de saúde e as empresas de diagnóstico globais estão a investir em soluções escaláveis e rentáveis e em parcerias público-privadas destinadas a aumentar a acessibilidade e a acessibilidade.

- Apesar destes esforços, persistem disparidades na acessibilidade ao diagnóstico, o que reforça a necessidade de colaboração internacional, educação clínica e investimento a longo prazo na construção de capacidade de diagnóstico em mercados mal atendidos.

Escopo de mercado de diagnóstico de leucemia mieloide aguda

O mercado é segmentado com base no tipo de produto, tipo de teste, tipo de câncer, faixa etária, gênero, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de diagnóstico de leucemia mieloide aguda é segmentado em instrumentos e consumíveis e acessórios. O segmento de consumíveis e acessórios dominou o mercado, com a maior participação de mercado, de 55,8% em 2024, impulsionado por seu uso frequente em fluxos de trabalho de diagnóstico, incluindo reagentes, lâminas e kits de ensaio utilizados em diversos formatos de teste. Estes são componentes essenciais em testes repetidos, como hemogramas, avaliações de medula óssea e diagnósticos moleculares.

Prevê-se que o segmento de instrumentos apresente a maior taxa de crescimento, de 9,8%, entre 2025 e 2032, impulsionado pelos avanços tecnológicos e pela crescente demanda por sistemas automatizados de alto rendimento em laboratórios de diagnóstico. O aumento do investimento em centros oncológicos e automação laboratorial também contribui para esse crescimento.

- Por tipo de teste

Com base no tipo de teste, o mercado de diagnóstico de leucemia mieloide aguda é segmentado em exames de imagem, exames de sangue, exames de medula óssea, testes de biomarcadores, imunofenotipagem, testes genéticos e outros. O segmento de testes genéticos dominou o mercado, com a maior participação na receita de mercado, de 22,8% em 2024, impulsionado por seu papel crítico na detecção de mutações-chave da LMA, como FLT3 e NPM1, que impactam diretamente as decisões de tratamento. A oncologia de precisão depende fortemente dessa ferramenta de diagnóstico, especialmente para identificar pacientes elegíveis para terapias direcionadas.

Prevê-se que o segmento de imunofenotipagem apresente a taxa de crescimento mais rápida, de 10,6%, entre 2025 e 2032, devido ao seu valor na classificação de subtipos e à sua crescente incorporação em painéis diagnósticos padrão. A imunofenotipagem aumenta a precisão diagnóstica e é amplamente utilizada tanto no diagnóstico inicial quanto no monitoramento de recidivas.

- Por tipo de câncer

Com base no tipo de câncer, o mercado de diagnóstico de leucemia mieloide aguda é segmentado em mieloblástico (M0), mieloblástico (M1), mieloblástico (M2), promielocítico (M3), mielomonocítico (M4), monocítico (M5), eritroleucêmico (M6) e megacariocítico (M7). O segmento mieloblástico (M2) deteve a maior participação de mercado, com 21,4%, em 2024, devido à sua maior prevalência e perfis citogenéticos mais claros, facilitando a detecção e o tratamento com as modalidades diagnósticas atuais.

O segmento promielocítico (M3) deverá crescer na CAGR mais rápida de 11,2% entre 2025 e 2032, apoiado por sua capacidade de resposta a tratamentos direcionados, como ATRA e trióxido de arsênio, que exigem diagnóstico preciso e precoce para resultados ideais.

- Por faixa etária

Com base na faixa etária, o mercado de diagnóstico de leucemia mieloide aguda é segmentado em 65 anos ou mais, 30 a 65 anos, 21 a 29 anos e menos de 21 anos. O segmento de 65 anos ou mais dominou o mercado, com a maior participação na receita, de 46,7% em 2024, impulsionado pela incidência significativamente maior de LMA em idosos. Mutações genéticas relacionadas à idade e o declínio do sistema imunológico contribuem para essa tendência, tornando o diagnóstico especialmente crítico nesse grupo.

Espera-se que o segmento de 30 a 65 anos testemunhe a taxa de crescimento mais rápida de 9,4% entre 2025 e 2032, impulsionado pela conscientização crescente, exames de saúde proativos e maior acesso a serviços avançados de diagnóstico entre a população em idade ativa.

- Por gênero

Com base no gênero, o mercado de diagnóstico de leucemia mieloide aguda é segmentado em masculino e feminino. O segmento masculino deteve a maior participação de mercado, com 58,1% da receita em 2024, consistente com os padrões epidemiológicos que mostram uma incidência ligeiramente maior de LMA em homens. Taxas de diagnóstico mais altas entre os homens também podem estar relacionadas à detecção precoce devido a exames ocupacionais.

Espera-se que o segmento feminino cresça de forma constante durante o período previsto, impulsionado pela maior conscientização, expansão do acesso a serviços de diagnóstico e aumento da inclusão em ensaios clínicos e iniciativas de rastreamento do câncer em todo o mundo.

- Por usuário final

Com base no usuário final, o mercado de diagnóstico de leucemia mieloide aguda é segmentado em hospitais, laboratórios associados, laboratórios de diagnóstico independentes, centros de diagnóstico por imagem, institutos de pesquisa do câncer e outros. O segmento hospitalar dominou o mercado, com a maior participação na receita, de 37,6% em 2024, devido à disponibilidade de serviços diagnósticos abrangentes e atendimento integrado em um único local, especialmente para casos agudos e emergenciais de leucemia mieloide aguda (LMA).

Espera-se que o segmento de laboratórios de diagnóstico independentes testemunhe a maior taxa de crescimento de 10,1% entre 2025 e 2032, impulsionado por tendências de terceirização, tempos de resposta mais rápidos e expansão de serviços especializados de diagnóstico molecular além dos ambientes hospitalares tradicionais.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de diagnóstico de leucemia mieloide aguda é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta deteve a maior participação de mercado na receita, 61,4% em 2024, impulsionado por compras em grande volume por instituições públicas de saúde, centros de oncologia e laboratórios financiados pelo governo.

Espera-se que o segmento de vendas no varejo cresça a um CAGR constante de 8,5% de 2025 a 2032, apoiado pela crescente descentralização dos serviços de diagnóstico, pela crescente demanda por kits de teste no local de atendimento e pelo acesso expandido a consumíveis de diagnóstico por meio de farmácias e plataformas on-line.

Análise regional do mercado de diagnóstico de leucemia mieloide aguda

- A América do Norte dominou o mercado de diagnóstico de leucemia mieloide aguda com a maior participação na receita de 39% em 2024, apoiada por infraestrutura avançada de saúde, altos volumes de testes em hospitais e institutos de pesquisa do câncer e uso crescente de testes moleculares e baseados em biomarcadores, particularmente nos EUA.

- Os profissionais de saúde e os pacientes da região dependem cada vez mais de diagnósticos de precisão, como citometria de fluxo, testes genéticos e ensaios de biomarcadores para orientar a detecção precoce e o planejamento de tratamento personalizado para LMA.

- Este crescimento regional é ainda apoiado por fortes gastos com saúde, redes de tratamento de câncer bem estabelecidas e políticas de reembolso favoráveis para serviços de diagnóstico avançados, posicionando a América do Norte como líder na adoção e no avanço de diagnósticos de LMA em ambientes hospitalares e laboratoriais especializados.

Visão do mercado de diagnóstico de leucemia mieloide aguda nos EUA

O mercado de diagnóstico de leucemia mieloide aguda nos EUA capturou a maior fatia da receita, de 79,6%, em 2024, na América do Norte, impulsionado pela alta prevalência da doença, infraestrutura de rastreamento de câncer bem estabelecida e ampla adoção de métodos diagnósticos avançados. Ferramentas de precisão, como testes genéticos e citometria de fluxo, são comumente utilizadas para diagnóstico precoce e monitoramento do tratamento. Além disso, estruturas de reembolso favoráveis, programas de conscientização mais amplos e forte financiamento federal para pesquisa em leucemia continuam a impulsionar a expansão do mercado nos EUA, especialmente em ambientes hospitalares e de laboratórios de pesquisa.

Visão geral do mercado de diagnóstico de leucemia mieloide aguda na Europa

O mercado europeu de diagnóstico de leucemia mieloide aguda deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado por crescentes investimentos em pesquisa sobre o câncer, pela implementação de planos nacionais de controle do câncer e pelo envelhecimento da população suscetível a neoplasias hematológicas. A crescente demanda por diagnóstico precoce e preciso, aliada aos avanços tecnológicos em diagnóstico molecular e imagem, está impulsionando a adoção pelo mercado. Além disso, colaborações pan-europeias e diretrizes clínicas padronizadas estão incentivando a integração de novos diagnósticos em redes hospitalares e laboratórios especializados em oncologia.

Visão geral do mercado de diagnóstico de leucemia mieloide aguda no Reino Unido

Espera-se que o mercado de diagnóstico de leucemia mieloide aguda do Reino Unido cresça a uma CAGR considerável durante o período previsto, impulsionado pelo forte apoio governamental à medicina de precisão e às iniciativas de detecção precoce. A crescente incidência de LMA em idosos e o acesso a serviços de diagnóstico apoiados pelo NHS (Serviço Nacional de Saúde) impulsionam o crescimento. Além disso, a adoção de sequenciamento de nova geração (NGS) e outras tecnologias de testes moleculares está aumentando, enquanto parcerias entre instituições acadêmicas e empresas de biotecnologia impulsionam a inovação e aprimoram a precisão diagnóstica.

Visão do mercado de diagnóstico de leucemia mieloide aguda na Alemanha

Prevê-se que o mercado alemão de diagnóstico de leucemia mieloide aguda se expanda a um CAGR considerável ao longo do período previsto, impulsionado por uma infraestrutura de saúde robusta e pela alta adoção de tecnologias laboratoriais avançadas. Com forte ênfase na detecção precoce do câncer e uma população geriátrica crescente, ferramentas de diagnóstico como análise citogenética, biópsia de medula óssea e imunofenotipagem estão sendo cada vez mais utilizadas. O foco estratégico da Alemanha na medicina personalizada também sustenta a demanda por diagnósticos de LMA baseados em genômica.

Visão do mercado de diagnóstico de leucemia mieloide aguda na Ásia-Pacífico

O mercado de diagnóstico de leucemia mieloide aguda na Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23,3%, entre 2025 e 2032, impulsionado pela crescente conscientização sobre o câncer, pela melhoria do acesso à saúde e pela expansão da capacidade de diagnóstico em países-chave como China, Índia e Japão. Iniciativas governamentais focadas na modernização da saúde e no rastreamento do câncer estão impulsionando o crescimento, juntamente com o aumento do investimento privado em laboratórios de diagnóstico. A redução dos custos dos serviços de teste e a crescente disponibilidade de profissionais qualificados estão ampliando o alcance do diagnóstico em centros urbanos e semiurbanos.

Visão do mercado de diagnóstico de leucemia mieloide aguda no Japão

O mercado japonês de diagnóstico de leucemia mieloide aguda está ganhando força devido ao envelhecimento da população do país e à ampla cobertura de saúde, que apoia o rastreamento e o diagnóstico de câncer de rotina. O foco do Japão em inovação e tecnologia médica está acelerando a adoção de testes genômicos, perfis de biomarcadores e plataformas integradas de diagnóstico. Além disso, colaborações entre hospitais e empresas de biotecnologia estão promovendo a disponibilidade de serviços sofisticados de teste de LMA em regiões urbanas e rurais.

Visão do mercado de diagnóstico de leucemia mieloide aguda na Índia

O mercado indiano de diagnóstico de leucemia mieloide aguda deteve a maior fatia de mercado na região Ásia-Pacífico em 2024, impulsionado pelo aumento da incidência de leucemia, pela expansão da infraestrutura de diagnóstico e pela crescente conscientização sobre cânceres hematológicos. Iniciativas governamentais para melhorar o acesso ao tratamento do câncer, aliadas aos crescentes investimentos públicos e privados em patologia e diagnóstico molecular, são os principais impulsionadores do mercado. Soluções de diagnóstico com boa relação custo-benefício, aliadas a inovações digitais em saúde, estão expandindo os serviços de teste de LMA para uma base mais ampla de pacientes em cidades de Nível I e Nível II.

Participação de mercado em diagnósticos de leucemia mieloide aguda

O setor de diagnóstico de leucemia mieloide aguda é liderado principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd (Suíça)

- Abbott (EUA)

- QIAGEN NV (Holanda)

- Bio-Rad Laboratories, Inc. (EUA)

- Illumina, Inc. (EUA)

- Agilent Technologies, Inc. (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- BD (EUA)

- Sysmex Corporation (Japão)

- Beckman Coulter, Inc. (EUA)

- Siemens Healthineers AG (Alemanha)

- GE HealthCare (EUA)

- PerkinElmer (EUA)

- Invitae Corporation (EUA)

- Natera, Inc. (EUA)

- Oxford Nanopore Technologies plc (Reino Unido)

- Guardian Health, Inc. (EUA)

- Myriad Genetics, Inc. (EUA)

- Biomérieux (França)

- Cefeida (EUA)

Quais são os desenvolvimentos recentes no mercado global de diagnóstico de leucemia mieloide aguda?

- Em maio de 2023, a Sysmex Corporation (Japão), líder em diagnósticos hematológicos, anunciou o lançamento de uma plataforma aprimorada de testes de LMA baseada em citometria de fluxo, com o objetivo de aumentar a precisão e a velocidade do diagnóstico de leucemia. A nova plataforma integra análise automatizada com algoritmos de software avançados, permitindo que os médicos diferenciem os subtipos de LMA com mais precisão. Este desenvolvimento enfatiza o compromisso da Sysmex com o avanço do diagnóstico hematológico e a melhoria dos resultados clínicos para pacientes com LMA em todo o mundo.

- Em abril de 2023, a F. Hoffmann-La Roche Ltd (Suíça) expandiu o acesso às suas soluções de sequenciamento de última geração (NGS) para diagnóstico de leucemia por meio do NAVIFY® Mutation Profiler, desenvolvido para auxiliar oncologistas na interpretação de dados genéticos. Ao otimizar insights genômicos complexos, esta ferramenta aprimora o planejamento de tratamento personalizado para pacientes com LMA. Este lançamento reforça o foco estratégico da Roche em oncologia de precisão e o papel crescente da genômica no diagnóstico de LMA.

- Em março de 2023, a Bio-Rad Laboratories, Inc. (EUA) apresentou seu sistema QX600 Droplet Digital PCR (ddPCR) atualizado, otimizado para detectar mutações de baixa frequência associadas à LMA. A tecnologia permite a detecção sensível da doença residual mínima (DRM), auxiliando os médicos no monitoramento da progressão da doença e da resposta terapêutica. Este avanço demonstra a ênfase da Bio-Rad em permitir o monitoramento precoce e preciso da doença por meio de diagnósticos moleculares avançados.

- Em fevereiro de 2023, a Illumina, Inc. (EUA) firmou parceria com centros regionais de oncologia na Ásia para implementar painéis abrangentes baseados em NGS para leucemia, incluindo LMA. A colaboração visa expandir o acesso a soluções diagnósticas de alta qualidade em mercados emergentes, fornecendo protocolos de testes genômicos personalizados e suporte à interpretação clínica. Este esforço ilustra a estratégia de expansão global da Illumina e sua dedicação em democratizar o acesso a diagnósticos de câncer de alta precisão.

- Em janeiro de 2023, a Agilent Technologies Inc. (EUA) lançou um novo painel mieloide em seu portfólio SureSelect, projetado especificamente para a detecção de mutações clinicamente relevantes na LMA. O painel integra-se perfeitamente aos fluxos de trabalho do NGS e visa auxiliar a pesquisa e o diagnóstico em laboratórios clínicos. Essa inovação reflete o crescente investimento da Agilent em oncologia e a crescente demanda por soluções de testes de LMA direcionados e baseados em genes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.