Global Chinese Hamster Ovary Cho Clotting Factors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

14.39 Million

USD

25.13 Million

2024

2032

USD

14.39 Million

USD

25.13 Million

2024

2032

| 2025 –2032 | |

| USD 14.39 Million | |

| USD 25.13 Million | |

| % | |

|

Segmentação do Mercado Global de Fatores de Coagulação de Ovário de Hamster Chinês (CHO), por Produto (Fator VIII Recombinante, Fator IX Recombinante, Fator de Von Willebrand, Fator VII e outras proteínas de coagulação, e fatores de coagulação de fusão e de meia-vida prolongada), Linhagem Celular CHO (CHO-K1, CHO-DG44, CHO-S, CHO-DXB11 e outras variantes de CHO geneticamente modificadas), Tecnologia de Produção (Sistemas de expressão estável, Sistemas de expressão transiente, Biorreatores de batelada alimentada, Biorreatores de perfusão e Sistemas de biorreatores de uso único), Aplicação (Hemofilia A, Hemofilia B, Doença de Von Willebrand e outros distúrbios hemorrágicos), Usuário Final (Hospitais e Clínicas, Centros de Tratamento de Hemofilia, Empresas Biofarmacêuticas, Organizações de Fabricação por Contrato e Institutos de Pesquisa e Acadêmicos) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de fatores de coagulação derivados de ovário de hamster chinês (CHO)

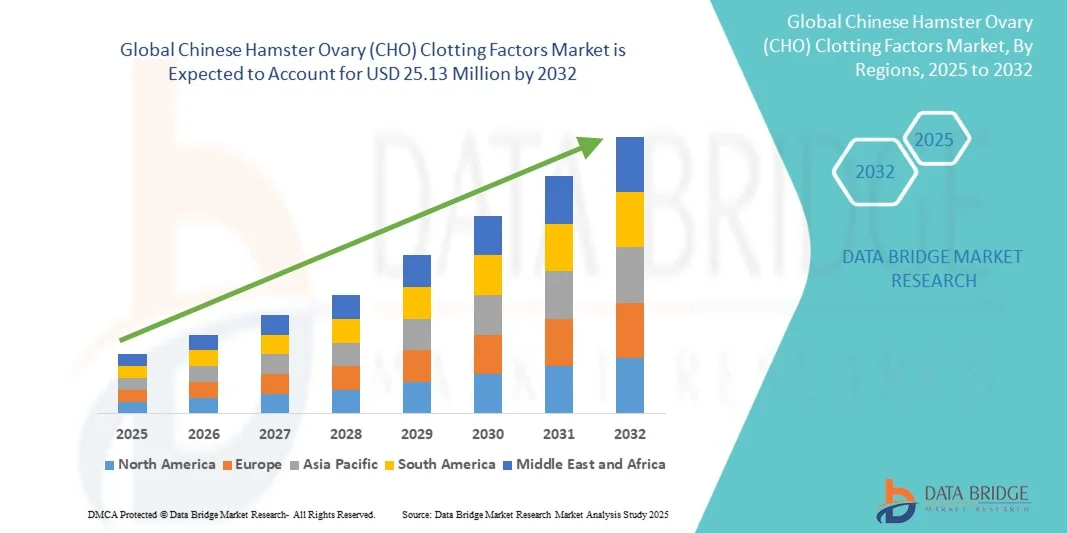

- O mercado global de fatores de coagulação derivados de ovário de hamster chinês (CHO) foi avaliado em US$ 14,39 milhões em 2024 e deverá atingir US$ 25,13 milhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 7,22% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo uso crescente de linhagens celulares CHO na produção em larga escala de fatores de coagulação recombinantes, devido à sua alta produtividade, capacidade de modificação pós-translacional e aceitação regulatória na indústria biofarmacêutica.

- Além disso, a crescente prevalência de distúrbios hemorrágicos, como a hemofilia A e B, juntamente com os investimentos cada vez maiores em pesquisa e desenvolvimento de produtos biológicos e os avanços na engenharia de linhagens celulares e em tecnologias de bioprocessos, estão acelerando a adoção de sistemas de produção baseados em células CHO, impulsionando significativamente o crescimento do setor.

Análise de mercado de fatores de coagulação derivados de ovário de hamster chinês (CHO)

- O mercado de fatores de coagulação derivados de células de ovário de hamster chinês (CHO), centrado na produção de proteínas de coagulação recombinantes, como os fatores VIII e IX, está se tornando cada vez mais vital na fabricação biofarmacêutica devido à superior eficiência de expressão proteica das células CHO, à glicosilação compatível com humanos e à segurança comprovada na produção terapêutica em larga escala.

- A crescente demanda por fatores de coagulação derivados de células CHO é impulsionada principalmente pela prevalência cada vez maior de hemofilia e outros distúrbios hemorrágicos, pela crescente adoção de terapias recombinantes em detrimento de produtos derivados de plasma e pelos avanços tecnológicos na engenharia de linhagens celulares CHO e na otimização de bioprocessos.

- A América do Norte dominou o mercado de fatores de coagulação CHO com a maior participação na receita, de 42,2% em 2024, impulsionada por uma forte infraestrutura biofarmacêutica, estruturas regulatórias favoráveis e a presença de empresas líderes investindo na fabricação de proteínas recombinantes e em P&D de produtos biológicos avançados.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido durante o período de previsão, impulsionada pelo aumento das iniciativas governamentais para aprimorar a capacidade de biofabricação, pela expansão do acesso dos pacientes a medicamentos biológicos e pelo aumento dos investimentos no desenvolvimento de biossimilares na China, Índia e Coreia do Sul.

- O segmento do Fator VIII recombinante dominou o mercado de fatores de coagulação CHO com uma participação de 46% em 2024, devido ao seu uso extensivo no tratamento da hemofilia A e à inovação contínua em formulações de proteínas de fusão e com meia-vida prolongada.

Escopo do relatório e segmentação do mercado de fatores de coagulação derivados de ovário de hamster chinês (CHO)

|

Atributos |

Principais informações de mercado sobre os fatores de coagulação derivados do ovário do hamster chinês (CHO) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de fatores de coagulação derivados de ovário de hamster chinês (CHO)

“Avanços na engenharia de linhagens celulares CHO e bioprocessamento”

- Uma tendência significativa e crescente no mercado global de fatores de coagulação CHO é a adoção de técnicas avançadas de edição genética e linhagens celulares CHO otimizadas, que aumentam o rendimento proteico, a estabilidade e a fidelidade da glicosilação dos fatores de coagulação recombinantes.

- Por exemplo, modificações baseadas em CRISPR /Cas9 em células CHO-DG44 permitiram maior produtividade e menor imunogenicidade do Fator VIII recombinante, possibilitando uma produção em larga escala mais eficiente.

- A integração de plataformas automatizadas de bioprocessamento e biorreatores descartáveis permite que os fabricantes alcancem uma qualidade de produto mais consistente e uma produção escalável com risco reduzido de contaminação. Por exemplo, sistemas de cultura de células CHO baseados em perfusão, combinados com monitoramento automatizado, estão sendo utilizados por empresas biofarmacêuticas líderes para produzir Fator IX de alta pureza para o tratamento da hemofilia B.

- Essa tendência em direção a sistemas de produção de células CHO mais precisos e de alto rendimento está remodelando as expectativas de eficiência na biofabricação, impulsionando investimentos em P&D e otimização de bioprocessos.

- A demanda por inovações em linhagens celulares CHO e tecnologias integradas de bioprocessos está crescendo rapidamente tanto em mercados desenvolvidos quanto emergentes, à medida que os fabricantes buscam uma produção de fatores de coagulação recombinantes economicamente viável e escalável.

Dinâmica do mercado de fatores de coagulação derivados de ovário de hamster chinês (CHO)

Motorista

“Prevalência crescente de hemofilia e outros distúrbios hemorrágicos”

- O número crescente de pacientes com hemofilia A, hemofilia B e distúrbios hemorrágicos raros é um fator significativo para o aumento da demanda global por fatores de coagulação à base de CHO.

- Por exemplo, a América do Norte registrou uma estimativa de 20.000 pacientes com hemofilia A em 2024, criando uma demanda substancial por fator VIII recombinante de alta qualidade produzido em células CHO.

- A crescente conscientização sobre as terapias recombinantes em relação aos produtos derivados do plasma, devido à segurança, consistência e menor risco de transmissão viral, está impulsionando ainda mais o crescimento do mercado.

- Por exemplo, hospitais e centros de tratamento de hemofilia estão adquirindo cada vez mais biossimilares do Fator IX derivados de células CHO para melhorar o acesso dos pacientes, mantendo os padrões de segurança.

- A crescente gama de biossimilares e fatores de coagulação recombinantes de longa duração aumenta a adesão do paciente e a acessibilidade, impulsionando ainda mais a adoção.

- Produtos de rFVIII com meia-vida prolongada, fabricados em células CHO, estão sendo lançados na Europa e na região Ásia-Pacífico, aumentando a penetração e a adoção no mercado.

Restrição/Desafio

“Altos custos de produção e obstáculos ao cumprimento das normas regulamentares”

- Os elevados custos de produção associados às proteínas recombinantes baseadas em células CHO representam um grande desafio para a sua ampla adoção no mercado, especialmente em regiões sensíveis a preços.

- Por exemplo, o custo por grama do fator VIII recombinante produzido em células CHO permanece significativamente maior do que as alternativas derivadas do plasma, afetando os orçamentos de aquisição dos hospitais.

- Requisitos regulatórios rigorosos para a produção de produtos biológicos, incluindo conformidade com as Boas Práticas de Fabricação (BPF), controle de qualidade e validação clínica, complicam ainda mais a entrada e a expansão no mercado.

- Por exemplo, a obtenção da aprovação da EMA e do FDA para novos fatores de coagulação derivados de CHO exige extensos ensaios clínicos e estudos de validação, o que atrasa o lançamento no mercado.

- A complexidade do aumento de escala, da purificação e da manutenção de perfis de glicosilação consistentes adiciona barreiras adicionais para os fabricantes que visam expandir a capacidade de produção.

- Empresas de biotecnologia de médio porte frequentemente enfrentam desafios na replicação de processos de células CHO em escala comercial sem afetar a qualidade do produto, o que limita seu posicionamento competitivo.

Escopo do mercado de fatores de coagulação derivados de ovário de hamster chinês (CHO)

O mercado é segmentado com base no produto, na linhagem celular CHO, na tecnologia de produção, na aplicação e no usuário final.

- Por produto

Com base no produto, o mercado é segmentado em Fator VIII Recombinante, Fator IX Recombinante, Fator de von Willebrand, Fator VII e outras proteínas de coagulação, além de fatores de fusão e de meia-vida prolongada. O Fator VIII Recombinante (rFVIII) dominou o mercado com a maior participação na receita, de 46% em 2024, impulsionado por seu uso extensivo no tratamento da hemofilia A, que representa a maioria dos casos de distúrbios hemorrágicos em todo o mundo. A produção em células CHO garante a glicosilação adequada e a segurança, tornando o rFVIII a terapia de escolha para hospitais e centros de tratamento de hemofilia. A inovação contínua em variantes de rFVIII de longa duração e de fusão consolida ainda mais sua dominância. Além disso, o histórico clínico bem estabelecido e a ampla cobertura de reembolso facilitam sua adoção em regiões desenvolvidas. O robusto pipeline de rFVIII e a preferência dos pacientes por produtos recombinantes em relação aos derivados de plasma também contribuem para sua posição de liderança. Os fabricantes priorizam o rFVIII tanto em seus pipelines de produção comercial quanto de biossimilares devido à alta demanda constante.

Espera-se que os fatores de coagulação de fusão e de meia-vida prolongada apresentem o crescimento mais rápido entre 2025 e 2032, impulsionados pela crescente preferência por terapias com menor frequência de administração e melhor adesão do paciente. Essas formulações avançadas, frequentemente produzidas utilizando engenharia de células CHO, aumentam o tempo de circulação na corrente sanguínea. Por exemplo, os produtos de rFVIII e rFIX PEGilados ou de fusão com a região Fc permitem infusões menos frequentes, o que é atraente tanto para pacientes quanto para profissionais de saúde. Mercados emergentes com acesso crescente a produtos biológicos modernos estão impulsionando a adoção dessas terapias inovadoras. O segmento também se beneficia de investimentos contínuos em pesquisa e desenvolvimento em tecnologias de fusão gênica e estabilização de proteínas.

- Por linhagem celular CHO

Com base na linhagem celular, o mercado é segmentado em CHO-K1, CHO-DG44, CHO-S, CHO-DXB11 e outras variantes de CHO geneticamente modificadas. A CHO-K1 dominou o mercado em 2024 devido ao seu uso consolidado na produção comercial de produtos biológicos, estabilidade comprovada e alta adaptabilidade para a expressão de glicoproteínas complexas, como fatores de coagulação. Ela oferece rendimentos confiáveis e é amplamente aceita pelas autoridades regulatórias, tornando-se a escolha preferencial para a produção em larga escala. As empresas farmacêuticas frequentemente selecionam a CHO-K1 tanto para a produção de produtos biológicos originais quanto para a produção de biossimilares. Seus extensos dados históricos e a reprodutibilidade no bioprocessamento reforçam ainda mais sua dominância. As linhagens celulares CHO-K1 também se beneficiam de protocolos upstream e downstream bem estabelecidos. A otimização contínua do processo garante qualidade consistente, sustentando a liderança de mercado contínua.

Espera-se que a linhagem celular CHO-DG44 seja o subsegmento de crescimento mais rápido entre 2025 e 2032, impulsionada por seu uso na expressão de proteínas recombinantes de alto rendimento, particularmente para novos fatores de coagulação biossimilares. Sua capacidade de amplificação gênica permite a produção eficiente tanto de rFVIII quanto de rFIX. Por exemplo, a DG44 está sendo cada vez mais adotada em mercados emergentes devido à sua fabricação escalável e com boa relação custo-benefício. Os avanços em engenharia genética e a compatibilidade com biorreatores de perfusão aumentam seu potencial de crescimento. Essa linhagem celular é particularmente indicada para a produção de fatores de coagulação com meia-vida prolongada e novas proteínas de fusão.

- Por meio da tecnologia de produção

Com base na tecnologia de produção, o mercado é segmentado em sistemas de expressão estável, sistemas de expressão transiente, biorreatores de batelada alimentada, biorreatores de perfusão e sistemas de biorreatores de uso único. Os biorreatores de batelada alimentada dominaram o mercado em 2024, oferecendo condições de crescimento controladas, alta densidade celular e escalabilidade para a produção em larga escala de fatores de coagulação derivados de CHO. Esse método permite que os fabricantes otimizem o rendimento, minimizem o risco de contaminação e mantenham a qualidade consistente da proteína. Os processos de batelada alimentada são amplamente preferidos para a fabricação comercial de rFVIII e rFIX. A tecnologia se integra perfeitamente aos sistemas CHO-K1 e CHO-DG44. Empresas biofarmacêuticas consolidadas utilizam biorreatores de batelada alimentada para a produção em conformidade com as normas regulatórias. Sua relação custo-benefício e estabilidade do processo reforçam ainda mais sua dominância no mercado.

Prevê-se que os biorreatores de perfusão apresentem o crescimento mais rápido durante o período de previsão, devido à sua capacidade de manter a produção contínua e alcançar rendimentos proteicos mais elevados. A perfusão permite a substituição constante do meio de cultura, reduzindo subprodutos tóxicos e promovendo a viabilidade celular a longo prazo. Por exemplo, muitos produtos de rFVIII com meia-vida prolongada estão sendo desenvolvidos utilizando sistemas de perfusão para atender à crescente demanda. A tecnologia é particularmente atrativa para fatores de coagulação recombinantes de alto valor agregado e biossimilares. Os avanços na automação e nos sistemas de perfusão descartáveis contribuem para uma adoção mais rápida.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em Hemofilia A, Hemofilia B, Doença de Von Willebrand e Outros distúrbios hemorrágicos. A Hemofilia A dominou o mercado com a maior participação na receita em 2024 devido à sua alta prevalência em comparação com outros distúrbios hemorrágicos e ao uso disseminado de terapias com Fator VIII recombinante. A produção baseada em células CHO garante rFVIII de alta qualidade que atende aos padrões clínicos e regulatórios. Hospitais e centros de tratamento priorizam produtos recombinantes devido à segurança, consistência e adesão do paciente. A inovação contínua em rFVIII de longa duração e de fusão aumenta a penetração no mercado. Regiões desenvolvidas, como América do Norte e Europa, apresentam forte demanda devido à infraestrutura de tratamento já estabelecida. A adoção de rFVIII biossimilar também contribui para o crescimento da receita.

Espera-se que as terapias para a doença de von Willebrand (vWD) apresentem o crescimento mais rápido entre 2025 e 2032, devido ao aumento das taxas de diagnóstico e à expansão das opções de tratamento recombinante. Os produtos de vWF derivados de células CHO oferecem alternativas mais seguras aos concentrados derivados de plasma. Os mercados emergentes com acesso crescente à saúde estão impulsionando a adoção. Novas terapias direcionadas tanto à profilaxia quanto ao controle de sangramentos agudos também contribuem para esse crescimento. Os fabricantes estão focando em pesquisa e desenvolvimento para a expressão estável de vWF em células CHO. O segmento se beneficia da crescente conscientização dos pacientes e das recomendações das diretrizes que favorecem os produtos recombinantes.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, centros de tratamento de hemofilia, empresas biofarmacêuticas, organizações de fabricação por contrato (CMOs) e institutos de pesquisa e acadêmicos. Hospitais e clínicas dominaram o mercado em 2024, representando a maior participação na receita devido à administração direta de fatores de coagulação recombinantes aos pacientes. Eles preferem terapias derivadas de células-tronco hematopoiéticas (CHO) por sua segurança comprovada, eficácia clínica e histórico de aprovação regulatória. Grandes redes hospitalares na América do Norte e na Europa impulsionam uma demanda significativa. A integração com protocolos de tratamento e sistemas de monitoramento de pacientes aumenta a utilização. Os hospitais geralmente mantêm contratos de fornecimento de longo prazo com os fabricantes. A confiabilidade dos produtos derivados de CHO sustenta a dominância contínua do mercado.

Espera-se que as Organizações de Fabricação por Contrato (CMOs) apresentem o crescimento mais rápido entre 2025 e 2032, impulsionadas pela crescente terceirização da produção de produtos biológicos por empresas biofarmacêuticas, visando reduzir despesas de capital e riscos de ampliação de escala. Por exemplo, muitas empresas de biotecnologia de médio porte estão firmando parcerias com CMOs especializadas na produção de rFVIII e rFIX baseados em células CHO. A capacidade avançada em sistemas de perfusão e de uso único torna as CMOs parceiras atraentes. A expansão de biossimilares e as exigências de uma cadeia de suprimentos global aceleram ainda mais esse crescimento. Mercados emergentes com capacidade de produção interna limitada estão adotando cada vez mais os serviços de CMOs.

Análise Regional do Mercado de Fatores de Coagulação de Ovário de Hamster Chinês (CHO)

- A América do Norte dominou o mercado de fatores de coagulação CHO com a maior participação na receita, de 42,2% em 2024, impulsionada por uma forte infraestrutura biofarmacêutica, estruturas regulatórias favoráveis e a presença de empresas líderes investindo na fabricação de proteínas recombinantes e em P&D de produtos biológicos avançados.

- Os profissionais de saúde e os centros de tratamento de hemofilia da região valorizam muito os fatores de coagulação recombinantes derivados de células CHO devido à sua segurança comprovada, eficácia consistente e conformidade regulatória, o que os torna a opção preferencial em relação às terapias derivadas de plasma.

- Essa ampla adoção é ainda mais sustentada por fortes investimentos em P&D, capacidades avançadas de fabricação e políticas de reembolso favoráveis, estabelecendo os fatores de coagulação à base de CHO como a solução de tratamento padrão tanto para ambientes hospitalares quanto para cuidados especializados.

Análise do Mercado de Fatores de Coagulação de Ovário de Hamster Chinês (CHO) nos EUA

O mercado de fatores de coagulação derivados de células CHO nos EUA detinha a maior participação de receita, com 82% em 2024, na América do Norte, impulsionado pela alta prevalência de hemofilia A e B, juntamente com a infraestrutura biofarmacêutica avançada. Pacientes e profissionais de saúde priorizam cada vez mais os fatores de coagulação recombinantes produzidos em células CHO devido à sua segurança comprovada, eficácia consistente e conformidade regulatória. A crescente adoção de terapias de longa duração e meia-vida estendida, combinada com fortes investimentos em P&D e políticas de reembolso favoráveis, impulsiona ainda mais o mercado. Além disso, a presença de empresas biofarmacêuticas líderes e centros especializados no tratamento da hemofilia contribui significativamente para a expansão do mercado.

Análise do Mercado Europeu de Fatores de Coagulação de Ovário de Hamster Chinês (CHO)

Prevê-se que o mercado europeu de fatores de coagulação derivados de células CHO expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento das taxas de diagnóstico de hemofilia e pelo maior acesso a terapias recombinantes. A crescente infraestrutura de saúde, juntamente com o apoio governamental a produtos biológicos e ao tratamento de doenças raras, está fomentando a adoção de fatores de coagulação derivados de células CHO. Pacientes e hospitais europeus também são atraídos pela segurança e consistência oferecidas pelas terapias recombinantes em comparação com os produtos derivados de plasma. A região está experimentando um crescimento significativo tanto em aplicações hospitalares quanto em centros de tratamento especializados, com a integração de fatores de coagulação à base de células CHO em protocolos de tratamento padrão.

Análise do Mercado de Fatores de Coagulação de Ovário de Hamster Chinês (CHO) no Reino Unido

Prevê-se que o mercado de fatores de coagulação derivados de CHO no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre distúrbios hemorrágicos e pela demanda por terapias recombinantes seguras e eficazes. Além disso, iniciativas de saúde que apoiam o tratamento de doenças raras estão incentivando hospitais e centros de tratamento a adotarem fatores de coagulação derivados de CHO. A infraestrutura de saúde avançada do Reino Unido, juntamente com a forte presença da indústria biofarmacêutica e de pesquisa clínica, deverá continuar estimulando o crescimento do mercado.

Análise do Mercado de Fatores de Coagulação de Ovário de Hamster Chinês (CHO) na Alemanha

O mercado alemão de fatores de coagulação derivados de CHO deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre hemofilia e outros distúrbios hemorrágicos, bem como pela adoção cada vez maior de terapias de coagulação recombinantes. O setor biofarmacêutico consolidado da Alemanha, aliado à ênfase em padrões avançados de fabricação e qualidade, promove a adoção de produtos derivados de CHO. A integração de produtos biológicos às diretrizes nacionais de tratamento e a preferência por terapias recombinantes seguras e clinicamente validadas estão alinhadas às expectativas do sistema de saúde local.

Análise do Mercado de Fatores de Coagulação CHO na Região Ásia-Pacífico

O mercado de fatores de coagulação derivados de células CHO na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 25%, durante o período de 2025 a 2032, impulsionado pela crescente conscientização sobre a hemofilia, pela melhoria do acesso aos cuidados de saúde e pelo aumento da adoção de produtos biológicos em países como China, Japão e Índia. A crescente inclinação da região para terapias avançadas, apoiada por iniciativas governamentais para o tratamento de doenças raras e pela digitalização dos cuidados de saúde, está impulsionando a adoção de fatores de coagulação baseados em células CHO. Além disso, à medida que a região Ásia-Pacífico se consolida como um polo de fabricação de produtos biológicos recombinantes, a acessibilidade e a disponibilidade de terapias derivadas de células CHO estão se expandindo para uma base de pacientes mais ampla.

Análise do Mercado de Fatores de Coagulação de Ovário de Hamster Chinês (CHO) no Japão

O mercado japonês de fatores de coagulação derivados de células CHO está ganhando impulso devido aos altos padrões de saúde, aos avanços tecnológicos em produtos biológicos e à crescente prevalência de hemofilia. O mercado japonês prioriza terapias recombinantes seguras e de alta qualidade, e a adoção de fatores de coagulação derivados de células CHO é impulsionada pelo aumento do acesso dos pacientes por meio de hospitais e centros de tratamento especializados. Além disso, programas governamentais de apoio a doenças raras e às necessidades da população idosa estão impulsionando a demanda por terapias com fatores de coagulação de ação prolongada e mais fáceis de administrar, tanto em ambientes residenciais quanto clínicos.

Análise do Mercado de Fatores de Coagulação de Ovário de Hamster Chinês (CHO) na Índia

O mercado indiano de fatores de coagulação derivados de células CHO representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido ao aumento do diagnóstico de hemofilia, à expansão da infraestrutura de saúde e à crescente conscientização dos pacientes. A Índia se destaca como um importante mercado emergente para produtos biológicos recombinantes, com os fatores de coagulação derivados de células CHO tornando-se cada vez mais acessíveis em hospitais, clínicas especializadas e centros de tratamento. Iniciativas governamentais de apoio ao tratamento de doenças raras, juntamente com a produção de biossimilares a preços acessíveis e a forte presença da indústria biofarmacêutica nacional, são fatores-chave que impulsionam o crescimento do mercado na Índia.

Participação de mercado dos fatores de coagulação derivados de ovário de hamster chinês (CHO)

O setor de fatores de coagulação derivados de ovário de hamster chinês (CHO) é liderado principalmente por empresas consolidadas, incluindo:

- Sartorius AG (Alemanha)

- Lonza. (Suíça)

- WuXi AppTec, Inc. (EUA)

- Samsung Biologics Co., Ltd. (Coreia do Sul)

- Celltrion, Inc. (Coreia do Sul)

- Biogen Inc. (EUA)

- Amgen Inc. (EUA)

- Genentech, Inc. (EUA)

- BASF SE (Alemanha)

- Bayer AG (Alemanha)

- Grupo Merck (Alemanha)

- F. Hoffmann-La Roche Ltda. (Suíça)

- Regeneron Pharmaceuticals, Inc. (EUA)

- Sanofi (França)

- Novartis AG (Suíça)

- Eli Lilly and Company (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- AbbVie Inc. (EUA)

- Empresa Bristol-Myers Squibb (EUA)

Quais são os desenvolvimentos recentes no mercado global de fatores de coagulação derivados de ovário de hamster chinês (CHO)?

- Em setembro de 2025, a FDA (Food and Drug Administration) dos EUA aprovou uma indicação ampliada para o VONVENDI® (fator de von Willebrand recombinante) para adultos e crianças com doença de von Willebrand (DVW). Essa aprovação apoia seu uso na profilaxia e no tratamento de rotina de episódios de sangramento, ampliando as opções de tratamento para pacientes com DVW.

- Em agosto de 2025, pesquisadores desenvolveram uma linhagem celular CHO altamente produtiva, capaz de secretar o fator IX de coagulação sanguínea humano. Esse desenvolvimento aumenta a eficiência e a escalabilidade da produção de fator IX recombinante, crucial para o tratamento da hemofilia B.

- Em julho de 2025, os avanços nas terapias com fatores de coagulação recombinantes levaram à introdução de produtos com meia-vida prolongada (EHL). Essas inovações permitem uma administração menos frequente e melhor adesão do paciente ao tratamento, contribuindo para uma melhor qualidade de vida para pessoas com distúrbios hemorrágicos.

- Em fevereiro de 2025, a adoção de terapias com o Fator VIII de Coagulação recombinante acelerou, impulsionada por avanços tecnológicos no desenvolvimento de linhagens celulares e nos processos de fabricação. Esses avanços melhoram a segurança e a eficácia dos tratamentos para pacientes com hemofilia A.

- Em janeiro de 2025, o UC San Diego Health começou a oferecer uma nova terapia genética aprovada pelo FDA para hemofilia B. Essa terapia de infusão única leva à redução do sangramento e ao aumento dos níveis de fatores de coagulação no sangue, proporcionando uma opção de tratamento a longo prazo para os pacientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.