Global Chronic Kidney Disease Ckd Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13,220.00 Million

USD

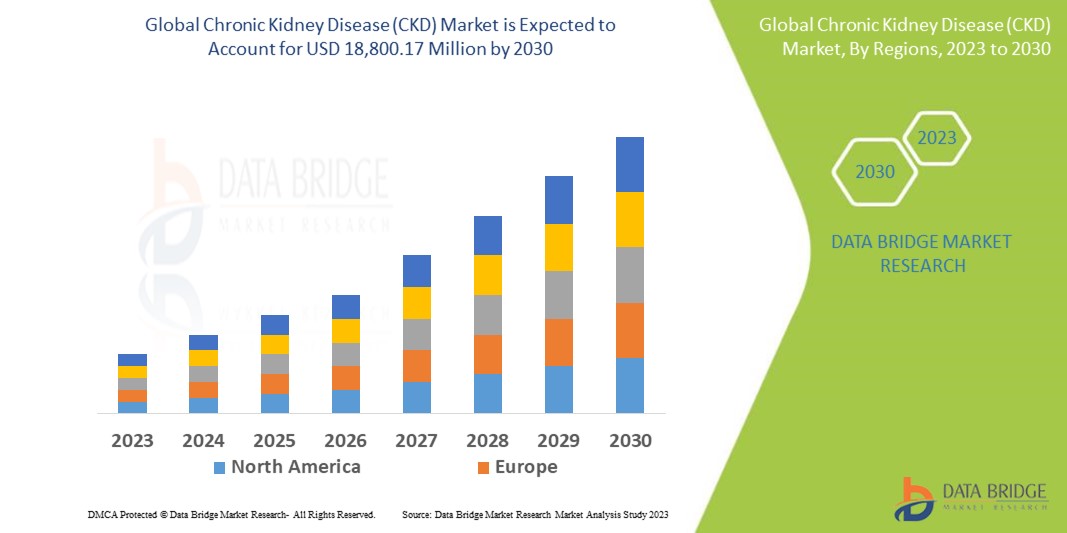

18,800.17 Million

2022

2030

USD

13,220.00 Million

USD

18,800.17 Million

2022

2030

| 2023 –2030 | |

| USD 13,220.00 Million | |

| USD 18,800.17 Million | |

| % | |

|

Mercado global de doença renal crônica (DRC), por tipo de produto (diagnóstico, tratamento), via de administração (oral, intravenosa, subcutânea), usuários finais (hospitais, laboratórios de diagnóstico, assistência domiciliar, clínicas especializadas, outros), canal de distribuição (farmácias hospitalares, farmácias de varejo, farmácias online) - Tendências e previsões do setor até 2030.

Análise e tamanho do mercado de doença renal crônica (DRC).

A Doença Renal Crônica (DRC) é uma condição de longo prazo na qual os rins perdem gradualmente sua função. Os rins desempenham um papel crucial na filtragem de resíduos, excesso de fluidos e toxinas do sangue, além de regular a pressão arterial, o equilíbrio eletrolítico e a produção de glóbulos vermelhos. A DRC geralmente progride lentamente e pode levar à insuficiência renal se não for tratada. Diabetes, glomerulonefrite , doença renal policística e hipertensão arterial são causas comuns de DRC. Se houver suspeita de DRC, um profissional de saúde pode solicitar diversos exames, incluindo exames de sangue para avaliar a função renal (níveis de creatinina e ureia), exames de urina, exames de imagem (ultrassonografia e tomografia computadorizada) e, em alguns casos, biópsia renal.

A Data Bridge Market Research analisa que o mercado de Doença Renal Crônica (DRC), que movimentou US$ 13.220 milhões em 2022, deverá atingir US$ 18.800,17 milhões em 2030, com uma taxa de crescimento anual composta (CAGR) de 4,5% durante o período de previsão. Isso indica que o segmento de diagnóstico domina o mercado de Doença Renal Crônica (DRC) devido à crescente prevalência da doença. Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória.

Escopo e segmentação do mercado de doença renal crônica (DRC)

|

Métrica do relatório |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano Base |

2022 |

|

Anos históricos |

2021 (Personalizável para 2015-2020) |

|

Unidades Quantitativas |

Receita em milhões de dólares, Volume em unidades, Preços em dólares |

|

Segmentos abrangidos |

Tipo de produto (diagnóstico, tratamento), via de administração (oral, intravenosa, subcutânea), usuários finais (hospitais, laboratórios de diagnóstico, assistência domiciliar, clínicas especializadas, outros), canal de distribuição (farmácias hospitalares, farmácias de varejo, farmácias online) |

|

Países abrangidos |

Estados Unidos, Canadá e México na América do Norte; Alemanha, Itália, Reino Unido, França, Espanha, Holanda, Bélgica, Suíça, Turquia, Rússia e o restante da Europa na Europa; China, Índia, Coreia do Sul, Austrália, Singapura, Malásia, Tailândia, Indonésia, Filipinas e o restante da Ásia-Pacífico na Ásia-Pacífico; África do Sul, Arábia Saudita, Emirados Árabes Unidos, Egito, Israel e o restante do Oriente Médio e África no Oriente Médio e África; Brasil, Argentina e o restante da América do Sul na América do Sul. |

|

Participantes do mercado abrangidos |

Pfizer Inc. (EUA), Amgen, Inc. (EUA), F. Hoffmann-La Roche Ltd. (Suíça), Abbott (EUA), Bristol-Myers Squibb Company (EUA), GlaxoSmithKline Plc (Reino Unido), Novartis AG (Suíça), Sanofi (França), Teva Pharmaceutical Industries Ltd (Israel), Fresenius Medical Care AG & Co. KGaA (Alemanha), Kissei Pharmaceutical Co., Ltd. (Japão), AbbVie Inc. (EUA), Merck KGaA (EUA), Otsuka Pharmaceutical Co., Ltd. (Japão), AstraZeneca (Reino Unido), Johnson & Johnson Services, Inc. (EUA), Akebia Therapeutics, Inc. (EUA), FibroGen, Inc. (EUA) e Siemens Healthcare GmbH (Alemanha) |

|

Oportunidades de mercado |

|

Definição de mercado

A Doença Renal Crônica (DRC), também chamada de insuficiência renal crônica, é caracterizada pela perda gradual da função renal. Existem diversos tipos de medicamentos disponíveis no mercado. Os medicamentos não revertem a doença renal crônica, mas tratam as complicações e retardam a progressão dos danos renais.

Dinâmica do mercado de doença renal crônica (DRC)

Motoristas

- Aumento da prevalência de DRC (Doença Renal Crônica)

A prevalência global da DRC (Doença Renal Crônica) está aumentando devido ao envelhecimento da população, ao estilo de vida sedentário, às dietas pouco saudáveis e à maior prevalência de fatores de risco como diabetes e hipertensão . O crescente número de casos de DRC impulsiona a demanda por tratamentos e soluções de controle.

- Avanços tecnológicos no tratamento de doenças renais

Os avanços na tecnologia médica levaram ao desenvolvimento de ferramentas de diagnóstico inovadoras , opções terapêuticas e modalidades de tratamento para a DRC (Doença Renal Crônica). Esses avanços incluem técnicas de triagem aprimoradas, biomarcadores para detecção precoce, dispositivos vestíveis para monitoramento contínuo e plataformas de telemedicina para o gerenciamento remoto de pacientes.

- Crescente conscientização e iniciativas de triagem

A maior conscientização sobre a saúde renal e a importância da detecção precoce resultou em um aumento no número de pessoas que procuram exames de rastreio para DRC (Doença Renal Crônica). Campanhas de saúde pública, programas educacionais e iniciativas de organizações de saúde contribuíram para a identificação precoce de casos de DRC, possibilitando intervenção e tratamento oportunos.

- Aumento dos gastos com saúde

Governos e entidades privadas estão alocando mais recursos para a saúde, incluindo o tratamento de doenças renais. O aumento dos gastos com saúde permite um melhor acesso a diagnósticos, opções de tratamento e cuidados especializados para pacientes com DRC (Doença Renal Crônica), impulsionando assim o crescimento do mercado.

Oportunidades

- abordagens de medicina de precisão

A doença renal crônica (DRC) é uma condição heterogênea com diversas causas subjacentes e trajetórias da doença. A aplicação da medicina de precisão , incluindo o perfilamento genético, o diagnóstico molecular e abordagens de tratamento personalizadas, pode otimizar os resultados terapêuticos e melhorar o atendimento ao paciente.

-

Saúde digital e monitoramento remoto

A integração de tecnologias de saúde digital, como dispositivos vestíveis, sistemas de monitoramento remoto e plataformas de telemedicina, oferece oportunidades para aumentar o engajamento do paciente, melhorar o autogerenciamento e viabilizar o atendimento remoto para pacientes com DRC (Doença Renal Crônica). Essas tecnologias podem facilitar o monitoramento em tempo real de sinais vitais, adesão à medicação e fatores de estilo de vida, levando a um melhor controle da doença e à redução de hospitalizações.

Restrições/Desafios

- Efeitos adversos e preocupações com a segurança

Alguns tratamentos existentes para DRC, como certos medicamentos, podem apresentar efeitos colaterais e riscos à segurança. Nefrotoxicidade, interações medicamentosas e reações adversas podem limitar o uso de certos medicamentos ou exigir monitoramento cuidadoso. Equilibrar os benefícios e os riscos dos tratamentos é um desafio no manejo da DRC.

-

Conscientização limitada e detecção precoce

Apesar dos esforços para aumentar a conscientização, muitos casos de DRC permanecem sem diagnóstico até que a doença atinja estágios avançados. A detecção tardia prejudica a eficácia das intervenções e limita as oportunidades para medidas preventivas precoces. Aumentar a conscientização, promover exames regulares e aprimorar os métodos de diagnóstico são essenciais para superar essa limitação.

Este relatório sobre o mercado de doença renal crônica (DRC) fornece detalhes sobre os desenvolvimentos recentes, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de players de mercado nacionais e locais, análise de oportunidades em termos de novos nichos de receita, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho do mercado, crescimento de mercado por categoria, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado de doença renal crônica (DRC), entre em contato com a Data Bridge Market Research para uma análise detalhada. Nossa equipe ajudará você a tomar decisões de mercado informadas para alcançar o crescimento desejado.

Desenvolvimentos recentes

- Em julho de 2021, o KERENDIA (finerenona) da Bayer recebeu aprovação da FDA (Food and Drug Administration) dos EUA para o tratamento de pacientes com doença renal crônica associada ao diabetes tipo 2.

- Em abril de 2021, o Farxiga (dapagliflozina) da AstraZeneca, um inibidor do cotransportador de sódio-glicose 2 (SGLT2), foi aprovado nos EUA para reduzir o risco de declínio sustentado da taxa de filtração glomerular estimada (TFGe), doença renal em estágio terminal (DRET), morte cardiovascular (CV) e hospitalização por insuficiência cardíaca (IC) em adultos com doença renal crônica (DRC) com risco de progressão.

Escopo do Mercado Global de Doença Renal Crônica (DRC)

O mercado de doença renal crônica (DRC) é segmentado com base no tipo de produto, via de administração, usuário final e canal de distribuição. O crescimento entre esses segmentos ajudará você a analisar os segmentos de crescimento mais lento do setor e fornecerá aos usuários uma visão geral valiosa do mercado e informações relevantes para ajudá-los a tomar decisões estratégicas na identificação das principais aplicações de mercado.

Tipo de produto

- Diagnóstico

- Tratamento

Via de administração

- Oral

- Intravenoso

- Subcutâneo

Usuário final

- Hospitais

- Laboratórios de diagnóstico

- assistência domiciliar

- Clínicas especializadas

- Outros)

Canal de Distribuição

- Farmácias hospitalares

- Farmácias de varejo

- Farmácias online

Análise/Perspectivas Regionais do Mercado de Doença Renal Crônica (DRC)

O mercado de doença renal crônica (DRC) é analisado e são fornecidas informações sobre o tamanho e as tendências do mercado por país, tipo de produto, via de administração, usuário final e canal de distribuição, conforme mencionado acima.

Os países abrangidos no relatório de mercado sobre doença renal crônica (DRC) são: Estados Unidos, Canadá e México na América do Norte; Alemanha, Itália, Reino Unido, França, Espanha, Holanda, Bélgica, Suíça, Turquia, Rússia e o restante da Europa na Europa; China, Índia, Coreia do Sul, Austrália, Singapura, Malásia, Tailândia, Indonésia, Filipinas e o restante da região Ásia-Pacífico (APAC) na região Ásia-Pacífico (APAC); África do Sul, Arábia Saudita, Emirados Árabes Unidos, Egito, Israel e o restante do Oriente Médio e África (MEA) no Oriente Médio e África (MEA); Brasil, Argentina e o restante da América do Sul na América do Sul.

A América do Norte domina o mercado de doença renal crônica (DRC) devido à crescente prevalência da doença na região. O aumento dos investimentos em infraestrutura de saúde também impulsiona o crescimento do mercado.

Prevê-se que a região Ásia-Pacífico testemunhe um crescimento significativo durante o período de previsão de 2023 a 2030, devido ao aumento das iniciativas governamentais para promover a conscientização, ao crescimento do turismo médico, ao aumento das atividades de pesquisa na região, à disponibilidade de vastos mercados inexplorados, à grande população e à crescente demanda por assistência médica de qualidade na região.

A seção do relatório dedicada a cada país também fornece informações sobre os fatores que impactam o mercado local e as mudanças na regulamentação que afetam as tendências atuais e futuras do mercado. Dados como análises da cadeia de valor a montante e a jusante, tendências tecnológicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado em cada país. Além disso, a presença e a disponibilidade de marcas globais e os desafios que enfrentam devido à concorrência, seja ela intensa ou escassa, de marcas locais e nacionais, bem como o impacto das tarifas e rotas comerciais internas, são considerados na análise das previsões para cada país.

Crescimento da infraestrutura de saúde: base instalada e penetração de novas tecnologias.

O mercado de doença renal crônica (DRC) também fornece uma análise de mercado detalhada para cada país, incluindo o crescimento dos gastos com equipamentos de saúde, a base instalada de diferentes tipos de produtos para o mercado de DRC, o impacto da tecnologia utilizando curvas de ciclo de vida e as mudanças nos cenários regulatórios de saúde e seu impacto no mercado de DRC. Os dados estão disponíveis para o período histórico de 2015 a 2020.

Análise do cenário competitivo e da participação de mercado em Doença Renal Crônica (DRC)

O panorama competitivo do mercado de doença renal crônica (DRC) fornece detalhes sobre cada concorrente. Os detalhes incluem visão geral da empresa, dados financeiros, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, iniciativas em novos mercados, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e variedade do portfólio de produtos e domínio de aplicações. Os dados acima referem-se apenas ao foco das empresas no mercado.

Alguns dos principais participantes que atuam no mercado de Doença Renal Crônica (DRC) são:

- Pfizer Inc. (EUA)

- Amgen, Inc. (EUA)

- F. Hoffmann-La Roche Ltda. (Suíça)

- Abbott (EUA)

- Empresa Bristol-Myers Squibb (EUA)

- GlaxoSmithKline Plc (Reino Unido)

- Novartis AG (Suíça)

- Sanofi (França)

- Teva Pharmaceutical Industries Ltd (Israel)

- Fresenius Medical Care AG & Co. KGaA (Alemanha)

- Kissei Pharmaceutical Co., Ltd. (Japão)

- AbbVie Inc. (EUA)

- Merck KGaA (EUA)

- Otsuka Pharmaceutical Co., Ltd. (Japão)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (EUA)

- Akebia Therapeutics, Inc. (EUA)

- FibroGen, Inc. (EUA)

- Siemens Healthcare GmbH (Alemanha)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC)

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 ATINGINDO O TAMANHO DO MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC)

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 MODELAGEM EPIDEMIOLÓGICA

2.2.12 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC): PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 AS 5 FORÇAS DE PORTER

4.2 ANÁLISE PESTEL

5 VISÕES SOBRE O SETOR

5.1 ANÁLISE DE PATENTES

5.1.1 PANORAMA DE PATENTES

5.1.2 NÚMERO USPTO

5.1.3 EXPIRAÇÃO DA PATENTE

5.1.4 NÚMERO DO EPISÓDIO

5.1.5 FORÇA E QUALIDADE DA PATENTE

5.1.6 REIVINDICAÇÕES DE PATENTE

5.1.7 CITAÇÕES DE PATENTES

5.1.8 LITÍGIOS E LICENCIAMENTO DE PATENTES

5.1.9 PEDIDO DE PATENTE

5.1.10 PAÍSES COM PATENTE CONCEDIDA

5.1.11 CONTEXTO TECNOLÓGICO

5.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MADUROS

5.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

5.4 DIAGRAMA DE FLUXO DE PACIENTES

5.5 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

5.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

5.7 ENTREVISTAS COM ESPECIALISTAS

5.8 OUTRAS FOTOS DE KOL

6 EPIDEMOLOGIA

6.1 TAXA DE INCIDÊNCIA

6.2 TAXA DE TRATAMENTO

6.3 TAXA DE MORTALIDADE

6.4 MODELO DE ADESÃO A MEDICAMENTOS E MUDANÇA DE TERAPIA

6.5 TAXAS DE SUCESSO DO TRATAMENTO DO PACIENTE

7. FUSÕES E AQUISIÇÕES

7.1 LICENCIAMENTO

7.2 ACORDOS DE COMERCIALIZAÇÃO

8. QUADRO REGULATÓRIO

8.1 PROCESSO DE APROVAÇÃO REGULATÓRIA

8.2 FACILIDADE DE APROVAÇÃO REGULATÓRIA DAS REGIÕES GEOGRÁFICAS

8.3 CAMINHOS DE APROVAÇÃO REGULATÓRIA

8.4 LICENCIAMENTO E REGISTRO

8.5 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

8.6 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (BPF)

9 ANÁLISE DE DUTOS

9.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASE

9.2 PROGRAMA DE TERAPIA MEDICAMENTOSA

9.3 CANDIDATOS DA FASE III

9.4 CANDIDATOS DA FASE II

9.5 CANDIDATOS DA FASE I

9.6 OUTROS (PRÉ-CLÍNICOS E DE PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA XX

Nome da empresa Área terapêutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE

Número de fases dos projetos

Projetos pré-clínicos/de pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Registrado/Aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE

Área terapêutica: Projeto pré-clínico/de pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE

Projeto de pesquisa/pré-clínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE NA ANÁLISE DE P&D PARA XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

10 ANÁLISE DE MEDICAMENTOS COMERCIALIZADOS

10.1 DROGA

10.1.1 NOME DA MARCA

10.1.2 NOME GENÉRICO

10.2 INDICAÇÃO TERAPÊUTICA

10.3 CLASSE FARMACOLÓGICA DO MEDICAMENTO

10.4 INDICAÇÃO PRINCIPAL DO MEDICAMENTO

10.5 SITUAÇÃO DO MERCADO

10.6 TIPO DE MEDICAMENTO

10.7 FORMAS DE DOSAGEM DE MEDICAMENTOS

10.8 DISPONIBILIDADE DE DOSAGENS

10.9 TIPO DE EMBALAGEM

10.1 VIA DE ADMINISTRAÇÃO DO MEDICAMENTO

10.11 FREQUÊNCIA DE DOSAGEM

10.12 ANÁLISE DE MEDICAMENTOS

10.13 UMA VISÃO GERAL DAS ATIVIDADES DE DESENVOLVIMENTO DE MEDICAMENTOS, TAIS COMO MARCOS REGULATÓRIOS, DADOS DE SEGURANÇA E EFICÁCIA, DADOS DE EXCLUSIVIDADE DE MERCADO.

10.13.1 PREVISÃO DO MERCADO

10.13.2 COMPETIÇÃO DE CROSS

10.13.3 PORTFÓLIO TERAPÊUTICO

10.14 CENÁRIO DE DESENVOLVIMENTO ATUAL

11. VISÃO GERAL DO MERCADO

11.1 MOTORISTAS

11.2 RESTRIÇÕES

11.3 OPORTUNIDADE

11.4 DESAFIOS

12 ACESSO AO MERCADO

12.1 PREVISÃO DE MERCADO PARA 10 ANOS

12.2 ATUALIZAÇÕES RECENTES DE ENSAIOS CLÍNICOS

12,3 NOVOS MEDICAMENTOS APROVADOS ANUALMENTE PELA FDA

12.4 FABRICANTES E NEGÓCIOS DE MEDICAMENTOS

12,5 CONSUMO DE DROGAS PRINCIPAIS

12.6 PRÁTICAS DE TRATAMENTO ATUAIS

12.7 IMPACTO DA TERAPIA FUTURA

13 ANÁLISE DE P&D

13.1 ANÁLISE COMPARATIVA

13.2 PANORAMA DO DESENVOLVIMENTO DE FÁRMACOS

13.3 ANÁLISES DETALHADAS SOBRE MARCOS REGULATÓRIOS

13.4 AVALIAÇÃO TERAPÊUTICA

13.5 Colaborações e parcerias baseadas em ativos

14 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), POR DIAGNÓSTICO E TRATAMENTO

(NOTA: ANÁLISES DE VALOR DE MERCADO, VOLUME E PREÇO MÉDIO DE VENDA SERÃO FORNECIDAS PARA TODOS OS SEGMENTOS E SUBSEGMENTOS DO PRODUTO)

14.1 VISÃO GERAL

14.2 DIAGNÓSTICO

14.2.1 EXAMES DE SANGUE

14.2.1.1. CREATININA

14.2.1.2. OUTROS BIOMARCADORES

14.2.2 EXAMES DE URINA

14.2.2.1. TESTE DE ALBUMINA COM VIRAPARAÇÃO DE ÁRVORE

14.2.2.2. RELAÇÃO ALBUMINA/CREATININA NA URINA (RACU)

14.2.3 EXAMES DE IMAGEM

14.2.3.1. RAIOS X

14.2.3.2. PIELOGRAFIA

14.2.3.3. ULTRASSONOGRAFIA

14.2.3.4. TOMOGRAFIA COMPUTADORIZADA

14.2.3.5. OUTROS

14.2.4 BIÓPSIA

14.2.4.1. BIÓPSIA RENAL ABERTA

14.2.4.2. BIÓPSIA RENAL PERCUTÂNEA

14.2.4.3. BIÓPSIA RENAL LAPAROSCÓPICA

14.2.4.4. BIÓPSIA RENAL TRANSJUGULAR

14.3 TRATAMENTO

14.3.1 MEDICAÇÃO

14.3.1.1. MEDICAMENTOS, POR TIPO

14.3.1.1.1. INIBIDORES DE SGLT2

14.3.1.1.1.1 DAPAGLIFLOZINA

14.3.1.1.1.2 OUTROS

14.3.1.1.2. INIBIDORES DA ECA

14.3.1.1.2.1 BENAZEPRIL

14.3.1.1.2.2 CAPTOPRIL

14.3.1.1.2.3 ENALABRIL

14.3.1.1.2.4 CAPTOPRIL

14.3.1.1.2.5 LISINOPRIL

14.3.1.1.2.6 CAPTOPRIL

14.3.1.1.2.7 CAPTOPRIL

14.3.1.1.2.8 OUTROS

14.3.1.1.3. BETA-BLOQUEADORES

14.3.1.1.3.1 ACEBUTOLOL

14.3.1.1.3.2 ATENOLOL

14.3.1.1.3.3 BISOPROLOL

14.3.1.1.3.4 NADOLOL

14.3.1.1.4. NADOLOL

14.3.1.1.4.1 AMILORIDE

14.3.1.1.4.2 BUMETANIDA

14.3.1.1.4.3 FUROSEMIDA

14.3.1.1.4.4 METOLAZONA

14.3.1.1.4.5 ESPIRONOLACTONA

14.3.1.1.4.6 TIAZÍDAS

14.3.1.1.4.7 TORSEMIDA

14.3.1.1.4.8 TRIATERENO

14.3.1.1.5. AGENTES ESTIMULANTES DA ERITROPOIESE (AEE)

14.3.1.1.5.1 EPOETINA ALFA

14.3.1.1.5.2 EPOETINA BETA

14.3.1.1.5.3 DARBEPOETIN ALFA

14.3.1.1.5.4 OUTROS

14.3.1.1.6. ANTIBIÓTICOS

14.3.1.1.6.1 CEFTRIAXONA

14.3.1.1.6.2 CLINDAMICINA

14.3.1.1.6.3 DOXICICLINA

14.3.1.1.6.4 MOXIFLOXACINA

14.3.1.1.6.5 AZITROMICINA

14.3.1.1.6.6 CIPROFLOXACINA

14.3.1.1.6.7 LEVOFLOXACINA

14.3.1.1.6.8 OUTROS

14.3.1.1.7. DIURÉTICOS

14.3.1.1.8. LIGADORES DE FOSFATO

14.3.1.1.9. OUTROS

14.3.1.2. MEDICAÇÃO, POR VIA DE ADMINISTRAÇÃO

14.3.1.2.1. ORAL

14.3.1.2.1.1 COMPRIMIDOS

14.3.1.2.1.2 CÁPSULAS

14.3.1.2.2. PARENTERAL

14.3.1.2.2.1 INTRAVENOSO

14.3.1.2.2.2 SUBCUTÂNEO

14.3.1.2.2.3 OUTROS

14.3.1.2.3. OUTROS

14.3.1.3. MEDICAMENTO, POR TIPO DE PRODUTO

14.3.1.3.1. MEDICAMENTO DE MARCA/REFERÊNCIA

14.3.1.3.1.1 KARENDIA

14.3.1.3.1.2 CAPOTEN

14.3.1.3.1.3 PRINCÍPIO

14.3.1.3.1.4 DAPRUDUSTAT

14.3.1.3.1.5 DIOVAN

14.3.1.3.1.6 SETORIAL

14.3.1.3.1.7 JARDIANCE

14.3.1.3.1.8 BYSTOLIC

14.3.1.3.1.9 COREG

14.3.1.3.1.10 CRESTOR

14.3.1.3.1.11 FARXIGA

14.3.1.3.1.12 OUTROS

14.3.1.3.2. MEDICAMENTO GENÉRICO/BIOSSIMILANTE

14.3.1.3.2.1 QUINAPRIL

14.3.1.3.2.2 CANDESARTANA

14.3.1.3.2.3 NEBIVOLOL

14.3.1.3.2.4 ROSUVASTATINA

14.3.1.3.2.5 OUTROS

14.3.1.4. MEDICAMENTOS, POR TIPO DE PRESCRIÇÃO

14.3.1.4.1. MEDICAMENTO COM PRESCRIÇÃO

14.3.1.4.2. MEDICAMENTO DE VENDA LIVRE

14.3.2 DIÁLISE

14.3.2.1. HEMODIÁLISE

14.3.2.1.1. HEMODIÁLISE DE USO CENTRAL

14.3.2.1.2. HEMODIÁLISE DOMICILIAR

14.3.2.2. DIÁLISE PERITONEAL

14.3.2.2.1. HEMODIÁLISE PARA USO NO CENTRO

14.3.2.2.2. HEMODIÁLISE DOMICILIAR

14.3.3 TRANSPLANTE DE RIM

14.3.3.1. TRANSPLANTES DE RIM DE DOADOR FALECIDO

14.3.3.2. TRANSPLANTES DE RIM COM DOADOR VIVO

15 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), POR ESTÁGIO

15.1 VISÃO GERAL

15.2 ESTÁGIO 1

15.2.1 DIAGNÓSTICO

15.2.2 TRATAMENTO

15.3 ESTÁGIO 2

15.3.1 DIAGNÓSTICO

15.3.2 TRATAMENTO

15.4 ESTÁGIO 3

15.4.1 DIAGNÓSTICO

15.4.2 TRATAMENTO

15.5 ESTÁGIO 4

15.5.1 DIAGNÓSTICO

15.5.2 TRATAMENTO

15.6 ESTÁGIO 5

15.6.1 DIAGNÓSTICO

15.6.2 TRATAMENTO

16 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), POR FAIXA ETÁRIA

16.1 VISÃO GERAL

16.2 PEDIÁTRICO

16.3 ADULT

16.4 GERIÁTRICO

17 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), POR GÊNERO

17.1 VISÃO GERAL

17,2 MASCULINO

17,3 FEMININO

18 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), POR USUÁRIO FINAL

18.1 VISÃO GERAL

18.2 HOSPITAIS

18.2.1 PRIVADO

18.2.1.1. NÍVEL 1

18.2.1.2. NÍVEL 2

18.2.1.3. NÍVEL 3

18.2.2 PÚBLICO

18.2.2.1. NÍVEL 1

18.2.2.2. NÍVEL 2

18.2.2.3. CLÍNICAS DE NÍVEL 3

18.3 CENTROS DE DIAGNÓSTICO

18.4 CENTROS DE DIÁLISE

18.5 AMBIENTES DE CUIDADOS DOMICILIARES

18.6 OUTROS

19 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), POR CANAL DE DISTRIBUIÇÃO

19.1 VISÃO GERAL

19.2 LICITAÇÃO DIRETA

19.2.1 FARMÁCIA HOSPITALAR

19.2.2 FARMÁCIA ONLINE

19.2.3 FARMÁCIA DE VAREJO

19.3 OUTROS

20 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), ANÁLISE SWOT E DBMR

21 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), PANORAMA DAS EMPRESAS

21.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

21.2 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

21.3 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

21.4 FUSÕES E AQUISIÇÕES

21.5 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

21.6 EXPANSÕES

21.7 ALTERAÇÕES REGULAMENTARES

21.8 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

22 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), POR REGIÃO GEOGRÁFICA

22.1 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC) (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

22.2 AMÉRICA DO NORTE

22.2.1 EUA

22.2.1.1. MERCADO DE DOENÇA RENAL CRÔNICA (DRC) NOS EUA, POR DIAGNÓSTICO E TRATAMENTO

22.2.1.2. MERCADO DE DOENÇA RENAL CRÔNICA (DRC) NOS EUA, POR ESTÁGIO

22.2.1.3. MERCADO DE DOENÇA RENAL CRÔNICA (DRC) NOS EUA, POR FAIXA ETÁRIA

22.2.1.4. MERCADO DE DOENÇA RENAL CRÔNICA (DRC) NOS EUA, POR GÊNERO

22.2.1.5. MERCADO DE DOENÇA RENAL CRÔNICA (DRC) NOS EUA, POR USUÁRIO FINAL

22.2.1.6. MERCADO DE DOENÇA RENAL CRÔNICA (DRC) NOS EUA, POR CANAL DE DISTRIBUIÇÃO

22.2.2 CANADÁ

22.2.3 MÉXICO

22.3 EUROPA

22.3.1 ALEMANHA

22.3.2 FRANÇA

22.3.3 Reino Unido

22.3.4 HUNGRIA

22.3.5 LITUÂNIA

22.3.6 ÁUSTRIA

22.3.7 IRLANDA

22.3.8 NORUEGA

22.3.9 POLÔNIA

22.3.10 ITÁLIA

22.3.11 ESPANHA

22.3.12 RÚSSIA

22.3.13 TURQUIA

22.3.14 PAÍSES BAIXOS

22.3.15 SUÍÇA

22.3.16 RESTO DA EUROPA

22.4 ÁSIA-PACÍFICO

22.4.1 JAPÃO

22.4.2 CHINA

22.4.3 COREIA DO SUL

22.4.4 ÍNDIA

22.4.5 AUSTRÁLIA

22.4.6 CINGAPURA

22.4.7 TAILÂNDIA

22.4.8 MALÁSIA

22.4.9 INDONÉSIA

22.4.10 FILIPINAS

22.4.11 VIETNÃ

22.4.12 RESTO DA ÁSIA-PACÍFICO

22,5 AMÉRICA DO SUL

22.5.1 BRASIL

22.5.2 ARGENTINA

22.5.3 PERU

22.5.4 COLÔMBIA

22.5.5 VENEZUELA

22.5.6 RESTO DA AMÉRICA DO SUL

22.6 ORIENTE MÉDIO E ÁFRICA

22.6.1 ÁFRICA DO SUL

22.6.2 ARÁBIA SAUDITA

22.6.3 Emirados Árabes Unidos

22.6.4 EGITO

22.6.5 KUWAIT

22.6.6 ISRAEL

22.6.7 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

22.7 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

23 MERCADO GLOBAL DE DOENÇA RENAL CRÔNICA (DRC), PERFIL DA EMPRESA

23.1 PFIZER INC.

23.1.1 VISÃO GERAL DA EMPRESA

23.1.2 ANÁLISE DE RECEITAS

23.1.3 PRESENÇA GEOGRÁFICA

23.1.4 PORTFÓLIO DE PRODUTOS

23.1.5 DESENVOLVIMENTOS RECENTES

23.2 AMGEN INC.

23.2.1 VISÃO GERAL DA EMPRESA

23.2.2 ANÁLISE DE RECEITAS

23.2.3 PRESENÇA GEOGRÁFICA

23.2.4 PORTFÓLIO DE PRODUTOS

23.2.5 DESENVOLVIMENTOS RECENTES

23.3 F. HOFFMANN-LA ROCHE LTDA.

23.3.1 VISÃO GERAL DA EMPRESA

23.3.2 ANÁLISE DE RECEITAS

23.3.3 PRESENÇA GEOGRÁFICA

23.3.4 PORTFÓLIO DE PRODUTOS

23.3.5 DESENVOLVIMENTOS RECENTES

23.4 ABBOTT.

23.4.1 VISÃO GERAL DA EMPRESA

23.4.2 ANÁLISE DE RECEITAS

23.4.3 PRESENÇA GEOGRÁFICA

23.4.4 PORTFÓLIO DE PRODUTOS

23.4.5 DESENVOLVIMENTOS RECENTES

23.5 BRISTOL-MYERS SQUIBB COMPANY

23.5.1 VISÃO GERAL DA EMPRESA

23.5.2 ANÁLISE DE RECEITAS

23.5.3 PRESENÇA GEOGRÁFICA

23.5.4 PORTFÓLIO DE PRODUTOS

23.5.5 DESENVOLVIMENTOS RECENTES

23.6 GSK PLC.

23.6.1 VISÃO GERAL DA EMPRESA

23.6.2 ANÁLISE DE RECEITAS

23.6.3 PRESENÇA GEOGRÁFICA

23.6.4 PORTFÓLIO DE PRODUTOS

23.6.5 DESENVOLVIMENTOS RECENTES

23.7 FRESENIUS CUIDADOS MÉDICOS

23.7.1 VISÃO GERAL DA EMPRESA

23.7.2 ANÁLISE DE RECEITAS

23.7.3 PRESENÇA GEOGRÁFICA

23.7.4 PORTFÓLIO DE PRODUTOS

23.7.5 DESENVOLVIMENTOS RECENTES

23.8 KISSEI PHARMACEUTICAL CO., LTD.

23.8.1 VISÃO GERAL DA EMPRESA

23.8.2 ANÁLISE DE RECEITAS

23.8.3 PRESENÇA GEOGRÁFICA

23.8.4 PORTFÓLIO DE PRODUTOS

23.8.5 DESENVOLVIMENTOS RECENTES

23.9 ASTRAZENECA

23.9.1 VISÃO GERAL DA EMPRESA

23.9.2 ANÁLISE DE RECEITAS

23.9.3 PRESENÇA GEOGRÁFICA

23.9.4 PORTFÓLIO DE PRODUTOS

23.9.5 DESENVOLVIMENTOS RECENTES

23.1 MERCK & CO., INC.

23.10.1 VISÃO GERAL DA EMPRESA

23.10.2 ANÁLISE DE RECEITAS

23.10.3 PRESENÇA GEOGRÁFICA

23.10.4 PORTFÓLIO DE PRODUTOS

23.10.5 DESENVOLVIMENTOS RECENTES

23.11 OTSUKA PHARMACEUTICAL CO., LTD.

23.11.1 VISÃO GERAL DA EMPRESA

23.11.2 ANÁLISE DE RECEITAS

23.11.3 PRESENÇA GEOGRÁFICA

23.11.4 PORTFÓLIO DE PRODUTOS

23.11.5 DESENVOLVIMENTOS RECENTES

23.12 JOHNSON & JOHNSON

23.12.1 VISÃO GERAL DA EMPRESA

23.12.2 ANÁLISE DE RECEITAS

23.12.3 PRESENÇA GEOGRÁFICA

23.12.4 PORTFÓLIO DE PRODUTOS

23.12.5 DESENVOLVIMENTOS RECENTES

23.13 FIBROGEN, INC.

23.13.1 VISÃO GERAL DA EMPRESA

23.13.2 ANÁLISE DE RECEITAS

23.13.3 PRESENÇA GEOGRÁFICA

23.13.4 PORTFÓLIO DE PRODUTOS

23.13.5 DESENVOLVIMENTOS RECENTES

23.14 SIEMENS HEALTHCARE PRIVATE LIMITED

23.14.1 VISÃO GERAL DA EMPRESA

23.14.2 ANÁLISE DE RECEITAS

23.14.3 PRESENÇA GEOGRÁFICA

23.14.4 PORTFÓLIO DE PRODUTOS

23.14.5 DESENVOLVIMENTOS RECENTES

23.15 NOVA BIOMEDICAL

23.15.1 VISÃO GERAL DA EMPRESA

23.15.2 ANÁLISE DE RECEITAS

23.15.3 PRESENÇA GEOGRÁFICA

23.15.4 PORTFÓLIO DE PRODUTOS

23.15.5 DESENVOLVIMENTOS RECENTES

23,16 LUPINO

23.16.1 VISÃO GERAL DA EMPRESA

23.16.2 ANÁLISE DE RECEITAS

23.16.3 PRESENÇA GEOGRÁFICA

23.16.4 PORTFÓLIO DE PRODUTOS

23.16.5 DESENVOLVIMENTOS RECENTES

23.17 GRUPO ZYDUS

23.17.1 VISÃO GERAL DA EMPRESA

23.17.2 ANÁLISE DE RECEITAS

23.17.3 PRESENÇA GEOGRÁFICA

23.17.4 PORTFÓLIO DE PRODUTOS

23.17.5 DESENVOLVIMENTOS RECENTES

23.18 BAYER AG

23.18.1 VISÃO GERAL DA EMPRESA

23.18.2 ANÁLISE DE RECEITAS

23.18.3 PRESENÇA GEOGRÁFICA

23.18.4 PORTFÓLIO DE PRODUTOS

23.18.5 DESENVOLVIMENTOS RECENTES

23.19 AKEBIA THERAPEUTICS, INC.

23.19.1 VISÃO GERAL DA EMPRESA

23.19.2 ANÁLISE DE RECEITAS

23.19.3 PRESENÇA GEOGRÁFICA

23.19.4 PORTFÓLIO DE PRODUTOS

23.19.5 DESENVOLVIMENTOS RECENTES

23.2 CSL VIFOR

23.20.1 VISÃO GERAL DA EMPRESA

23.20.2 ANÁLISE DE RECEITAS

23.20.3 PRESENÇA GEOGRÁFICA

23.20.4 PORTFÓLIO DE PRODUTOS

23.20.5 DESENVOLVIMENTOS RECENTES

23.21 NOVARTIS

23.21.1 VISÃO GERAL DA EMPRESA

23.21.2 ANÁLISE DE RECEITAS

23.21.3 PRESENÇA GEOGRÁFICA

23.21.4 PORTFÓLIO DE PRODUTOS

23.21.5 DESENVOLVIMENTOS RECENTES

23.22 SANOFI

23.22.1 VISÃO GERAL DA EMPRESA

23.22.2 ANÁLISE DE RECEITAS

23.22.3 PRESENÇA GEOGRÁFICA

23.22.4 PORTFÓLIO DE PRODUTOS

23.22.5 DESENVOLVIMENTOS RECENTES

23.23 REATA FARMACÊUTICOS

23.23.1 VISÃO GERAL DA EMPRESA

23.23.2 ANÁLISE DE RECEITAS

23.23.3 PRESENÇA GEOGRÁFICA

23.23.4 PORTFÓLIO DE PRODUTOS

23.23.5 DESENVOLVIMENTOS RECENTES

23.24 TRICIDA, INC.

23.24.1 VISÃO GERAL DA EMPRESA

23.24.2 ANÁLISE DE RECEITAS

23.24.3 PRESENÇA GEOGRÁFICA

23.24.4 PORTFÓLIO DE PRODUTOS

23.24.5 DESENVOLVIMENTOS RECENTES

23.25 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

23.25.1 VISÃO GERAL DA EMPRESA

23.25.2 ANÁLISE DE RECEITAS

23.25.3 PRESENÇA GEOGRÁFICA

23.25.4 PORTFÓLIO DE PRODUTOS

23.25.5 DESENVOLVIMENTOS RECENTES

23.26 ARDELYX

23.26.1 VISÃO GERAL DA EMPRESA

23.26.2 ANÁLISE DE RECEITAS

23.26.3 PRESENÇA GEOGRÁFICA

23.26.4 PORTFÓLIO DE PRODUTOS

23.26.5 DESENVOLVIMENTOS RECENTES

23.27 CARA TERAPÊUTICA.

23.27.1 VISÃO GERAL DA EMPRESA

23.27.2 ANÁLISE DE RECEITAS

23.27.3 PRESENÇA GEOGRÁFICA

23.27.4 PORTFÓLIO DE PRODUTOS

23.27.5 DESENVOLVIMENTOS RECENTES

23.28 CALLIDITAS THERAPEUTICS AB.

23.28.1 VISÃO GERAL DA EMPRESA

23.28.2 ANÁLISE DE RECEITAS

23.28.3 PRESENÇA GEOGRÁFICA

23.28.4 PORTFÓLIO DE PRODUTOS

23.28.5 DESENVOLVIMENTOS RECENTES

23.29 TRAVERE TERAPÊUTICAS

23.29.1 VISÃO GERAL DA EMPRESA

23.29.2 ANÁLISE DE RECEITAS

23.29.3 PRESENÇA GEOGRÁFICA

23.29.4 PORTFÓLIO DE PRODUTOS

23.29.5 DESENVOLVIMENTOS RECENTES

23.3 OMEROS CORPORATION

23.30.1 VISÃO GERAL DA EMPRESA

23.30.2 ANÁLISE DE RECEITAS

23.30.3 PRESENÇA GEOGRÁFICA

23.30.4 PORTFÓLIO DE PRODUTOS

23.30.5 DESENVOLVIMENTOS RECENTES

24 RELATÓRIOS RELACIONADOS

25 CONCLUSÃO

26 QUESTIONÁRIO

27 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.