Global Medical Cyclotron Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

228.20 Million

USD

466.85 Million

2025

2033

USD

228.20 Million

USD

466.85 Million

2025

2033

| 2026 –2033 | |

| USD 228.20 Million | |

| USD 466.85 Million | |

| % | |

|

Segmentação do Mercado Global de Cíclotrons Médicos, por Tipo (Cíclotron de Anel e Cíclotron de Campo Azimutalmente Variável (AVF)), Produto (Cíclotron de 10-12 MeV, Cíclotron de 16-18 MeV, Cíclotron de 19-24 MeV, Cíclotron de 24 MeV e Acima), Classificação (Cíclotron Médico de Baixa Energia e Cíclotron Médico de Alta Energia), Aplicação (Diagnóstico e Tratamento, Pesquisa e Desenvolvimento e Outros), Usuário Final (Hospitais, Centros de Diagnóstico, Fabricantes Comerciais de Radioisótopos, Institutos de Pesquisa e Acadêmicos) - Tendências e Previsões do Setor até 2033

O que é Tamanho e taxa de crescimento do mercado do ciclotron médico

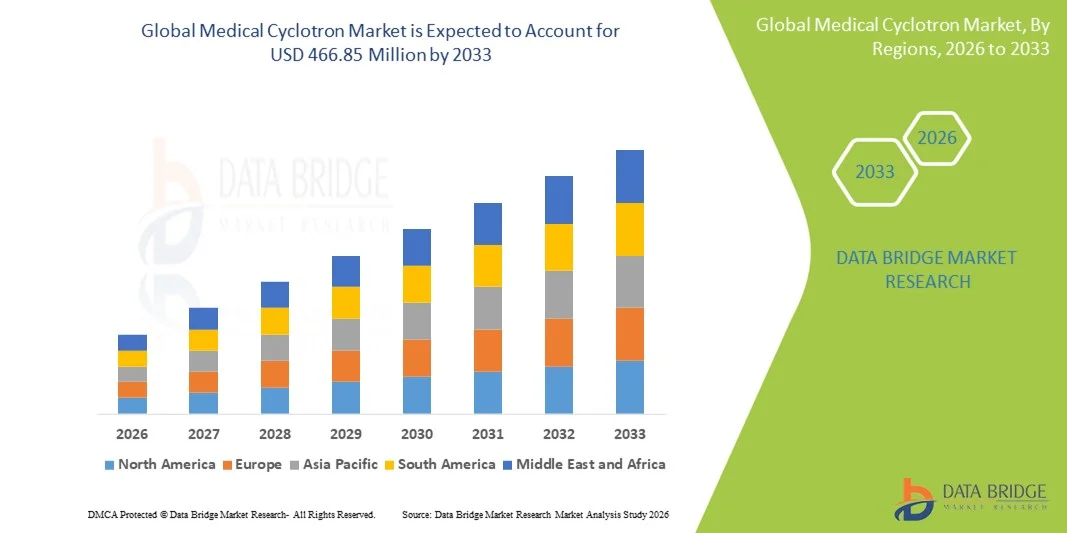

- De acordo com a Data Bridge Market Research Analysis, o tamanho global do mercado de ciclotrons médicos foi avaliado emUSD 228,20 milhões em 2025e espera-se alcançar466,85 milhões de USD até 2033, em umaCAGR de 9,36%durante o período de previsão

- O crescimento do mercado é em grande parte alimentado pela crescente demanda de radioisótopos médicos utilizados em imagens PET e SPECT, juntamente com investimentos crescentes em infraestrutura de medicina nuclear e diagnósticos de oncologia em hospitais e centros de diagnóstico

- Além disso, a crescente prevalência de câncer e distúrbios neurológicos, juntamente com avanços tecnológicos em ciclotrons compactos e de alta energia, está posicionando os ciclotrons médicos como um componente crítico da imagem diagnóstica moderna. Estes factores convergentes estão a acelerar a adopção, aumentando assim significativamente o crescimento global do mercado.

Tamanho do mercado e previsão:

- Tamanho do mercado (2025):228,20 milhões de USD

- Tamanho do mercado projectado (2033):466,85 milhões de USD

- CAGR (2026-2033):9.36%

O que é Análise de Mercado de Ciclotrons Médicos

- Os ciclotrons médicos, usados para a produção de radioisótopos de curta duração essenciais em imagens PET e SPECT, são componentes cada vez mais vitais da moderna infraestrutura de medicina nuclear em hospitais, centros de diagnóstico e instituições de pesquisa devido ao seu papel na detecção precoce de doenças e diagnóstico de precisão

- A crescente demanda por ciclotrons médicos é principalmente alimentada pela crescente carga global de câncer e distúrbios neurológicos, crescente adoção de procedimentos de imagem PET e crescente investimento em tecnologias diagnósticas avançadas

- A América do Norte dominou o mercado de ciclotrons médicos com a maior parcela de receita de 38,9% em 2025, apoiada por um sistema de saúde bem estabelecido, alta adoção de medicina nuclear e forte presença de fabricantes de ciclotrons, com os EUA testemunhando instalações significativas em centros médicos acadêmicos e hospitais focados em oncologia

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de ciclotrons médicos durante o período previsto devido à expansão da infraestrutura de saúde, aumento da incidência de câncer e aumento do apoio do governo à medicina nuclear eradiofármacosprodução

- O segmento Low Energy Medical Cyclotron dominou o mercado médico de ciclotrons com market share de 45,6% em 2025, impulsionado pelo seu uso generalizado na produção de isótopos de PET comumente utilizados, como o Fluorine-18 e sua adequação para instalações hospitalares

Qual é o escopo de relatório e segmentação de mercado de ciclotrons médicos

|

Atributos |

Perspectivas médicas do mercado chave do ciclotron |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

O que é isso Tendências médicas do mercado Cyclotron

Mudança para sistemas de ciclotrons compactos e hospitalares

- Uma tendência significativa e acelerada no mercado global de ciclotrons médicos é a mudança para sistemas de ciclotrons compactos, autoprotegidos e hospitalares projetados para permitir a produção no local de radioisótopos médicos para imagens PET e SPECT, melhorando a confiabilidade da oferta e eficiência clínica

- Por exemplo, empresas como IBA Radiopharma Solutions e GE HealthCare desenvolveram modelos compactos de ciclotrons especificamente adequados para instalação em hospitais e centros de diagnóstico, reduzindo a dependência em fornecedores centralizados de radioisótopos

- Avanços tecnológicos no design de ciclotrons estão permitindo maior produtividade, maior automação e menor complexidade operacional, tornando os ciclotrons mais acessíveis a serviços de saúde de médio porte. Por exemplo, sistemas mais recentes oferecem manuseio automatizado de alvos e módulos integrados de controle de qualidade para simplificar a produção de isótopos

- A integração de ciclotrons com fluxos de trabalho de fabricação radiofarmacêuticos suporta tempos de giro mais rápidos para isótopos de meia-vida curtos, como o Fluorine-18, que é fundamental para procedimentos de diagnóstico em tempo hábil

- Essa tendência para a produção localizada e eficiente de radioisótopos está reformulando modelos operacionais na medicina nuclear. Consequentemente, empresas como a Siemens Healthineers estão focando em soluções de ciclotron modulares que suportam saída radiofármaca escalável

- Avanços no monitoramento digital e diagnóstico remoto estão permitindo a manutenção preditiva de sistemas de ciclotrons, melhorando o tempo de atividade e reduzindo interrupções operacionais inesperadas em ambientes clínicos

- A demanda por ciclotrons compactos e hospitalares está crescendo rapidamente em mercados de saúde desenvolvidos e emergentes, pois os provedores priorizam autonomia operacional, controle de custos e disponibilidade confiável de isótopos

O que são as dinâmicas médicas do mercado Cyclotron

Controlador

Aumento da demanda por diagnósticos de PET por imagem e oncologia

- A crescente carga global de câncer e distúrbios neurológicos, juntamente com a expansão da adoção de PET por imagem para diagnóstico precoce e preciso, é um dos principais motores para a crescente demanda de ciclotrons médicos

- Por exemplo, em março de 2025, vários centros médicos acadêmicos nos EUA anunciaram investimentos em instalações de ciclotron no local para apoiar o aumentoPET scanvolumes e programas avançados de pesquisa em oncologia

- Como os profissionais de saúde se concentram na medicina de precisão e na detecção precoce de doenças, os ciclotrons permitem o fornecimento consistente de radioisótopos críticos necessários para imagens moleculares de alta resolução

- Além disso, crescentes investimentos em infraestrutura de medicina nuclear e políticas de reembolso favoráveis em mercados desenvolvidos estão incentivando hospitais e centros de diagnóstico a instalar sistemas de ciclotrons

- Crescer o governo e o financiamento privado para programas de rastreamento de câncer está aumentando os volumes de imagem de PET, conduzindo indiretamente a demanda por produção confiável de radioisótopos internos

- A ampliação da pesquisa clínica em neurologia e cardiologia está apoiando ainda mais a instalação de ciclotrons para garantir acesso ininterrupto a isótopos diagnósticos especializados

- O uso crescente de PET em cardiologia, neurologia e oncologia, juntamente com indicações clínicas em expansão, continua impulsionando o crescimento sustentado no mercado médico de ciclotrons.

Restrição/Desafio

Alto Investimento de Capital e Complexidade Regulatória

- O elevado custo inicial de capital associado à instalação de ciclotrons médicos, incluindo blindagem, construção de instalações e infraestrutura de segurança de radiação, continua a ser um desafio significativo para a adoção generalizada

- Por exemplo, aprovações regulamentares rigorosas e requisitos de licenciamento para o manuseio de materiais radioativos podem retardar a implantação de ciclotrons, especialmente em mercados emergentes com regulamentos nucleares em evolução

- O cumprimento das normas de segurança contra radiações, inspeções regulares e requisitos de mão-de-obra qualificada aumenta a complexidade operacional e a carga de custos para os prestadores de cuidados de saúde

- Além disso, a necessidade de pessoal especializado, como radioquímicos e engenheiros de ciclotrons, limita a adoção em regiões com escassez de mão-de-obra

- A disponibilidade limitada de quadros normativos padronizados em todos os países complica as estratégias de implantação multinacional para fabricantes de ciclotrons

- Longas linhas do tempo de instalação, incluindo construção de instalações e validação de proteção contra radiações, podem atrasar o retorno dos investimentos e desencorajar os menores prestadores de cuidados de saúde da adoção

- Superar esses desafios através da harmonização regulatória, iniciativas de formação de trabalhadores e projetos de ciclotrons otimizados por custos será fundamental para expandir a penetração no mercado e crescimento a longo prazo

O que é Escopo de mercado Cyclotron médico

O mercado é segmentado com base no tipo, produto, classificação, aplicação e usuário final.

- Por Tipo

Com base no tipo, o mercado de ciclotrons médicos é segmentado em ciclotron anel e azimutalmente Varying Field (AVF) Ciclotron. O segmento AVF Cyclotron dominou o mercado com a maior participação de receita em 2025, impulsionado pela sua confiabilidade clínica de longa data e implantação generalizada para produção de radioisótopos médicos. Os ciclotrons AVF são amplamente usados para produzir isótopos de PET comumente necessários devido ao seu desempenho estável do feixe e operação econômica. Seu histórico comprovado, menor complexidade técnica e compatibilidade com a infraestrutura existente de medicina nuclear apoiam ampla adoção em hospitais e produtores de isótopos comerciais. Além disso, a disponibilidade de pessoal treinado familiarizado com sistemas de FAV reforça ainda mais sua dominância. O segmento beneficia de forte apoio pós-mercado e estabeleceu aceitação regulatória. Estes factores sustentam colectivamente a sua posição de líder no mercado.

O segmento Ring Cyclotron é esperado para testemunhar o crescimento mais rápido durante o período de previsão, alimentado por avanços no design compacto e capacidades de corrente de feixe superior. Os ciclotrons de anel oferecem maior eficiência energética, maior estabilidade do feixe e menor pegada operacional, tornando-os adequados para instalações hospitalares. A crescente demanda por produção descentralizada de isótopos está acelerando a adoção de sistemas ciclotrões de anel. Sua capacidade de suportar volumes de produção mais elevados e novos isótopos se alinham com aplicações teranóticas emergentes. Investimentos contínuos em P&D pelos fabricantes estão melhorando o desempenho e a automação do sistema. Como resultado, os ciclotrons anel estão ganhando tração rápida em modernas instalações de medicina nuclear.

- Por Produto

Com base no produto, o mercado é segmentado em Cyclotron 10-12 MeV, Cyclotron 16-18 MeV, Cyclotron 19-24 MeV, e Cyclotron 24 MeV e acima. O segmento Cyclotron 16-18 MeV dominou o mercado em 2025 devido ao seu equilíbrio ideal entre capacidade de produção e viabilidade de instalação. Estes sistemas são amplamente utilizados para a produção de Fluorina-18, o isótopo PET mais comumente utilizado. Sua adequação para implantação hospitalar e requisitos de blindagem relativamente menores suportam ampla adoção. O segmento se beneficia de uma demanda consistente impulsionada por procedimentos de PET de rotina. Além disso, a compatibilidade com módulos radioquímicos automatizados aumenta a eficiência do fluxo de trabalho. Esses fatores posicionam coletivamente os ciclotrons MeV 16-18 como padrão da indústria.

O segmento Cyclotron 19–24 MeV está previsto para crescer ao ritmo mais rápido durante o período de previsão, impulsionado pelo aumento da demanda por produção de radioisótopos diversificados e de maior rendimento. Estes ciclotrons permitem a produção de uma gama mais ampla de isótopos utilizados tanto em diagnósticos como em aplicações terapêuticas emergentes. Interesse crescente emteranóticose o desenvolvimento de isótopos baseados na pesquisa está acelerando a adoção. Maior energia do feixe suporta escalabilidade melhorada para fabricantes de radioisótopos comerciais. Os investimentos em imagem e tratamento centrados na oncologia reforçam ainda mais a procura. À medida que as aplicações clínicas avançadas se expandem, espera-se que esse segmento sofra rápido crescimento.

- Por Classificação

Com base na classificação, o mercado é segmentado em ciclotron médico de baixa energia e tipo de ciclotron médico de alta energia. O segmento Low Energy Medical Cyclotron representou o maior market share de 45,6% em 2025, apoiado pelo seu uso generalizado em ambientes hospitalares e de centros de diagnóstico. Estes sistemas são utilizados principalmente para a produção de isótopos de PET de rotina, especialmente Fluorina-18. Investimento de capital inferior, necessidade de blindagem reduzida e conformidade regulatória mais simples favorecem a adoção. Seu tamanho compacto os torna adequados para instalações de saúde urbana com restrições de espaço. O segmento se beneficia de volumes de PET estáveis em todo o mundo. Como resultado, ciclotrons de baixa energia permanecem os sistemas mais comumente instalados.

Espera-se que o segmento High Energy Medical Cyclotron registre o crescimento mais rápido ao longo do período de previsão devido à expansão das aplicações em pesquisa e produção de isótopos terapêuticos. Os ciclotrons de alta energia permitem a geração de isótopos não convencionais e de vida longa usados em diagnósticos avançados e terapias direcionadas. Aumentar o foco na medicina personalizada e radioteranostics está impulsionando a demanda. As instituições de investigação e os fabricantes de isótopos comerciais são os principais adoptores destes sistemas. Os avanços tecnológicos estão melhorando a eficiência operacional e a segurança. Essas tendências apoiam coletivamente o rápido crescimento do segmento de alta energia.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em diagnóstico e tratamento, pesquisa e desenvolvimento, entre outros. O segmento Diagnóstico e Tratamento dominou o mercado em 2025, impulsionado pelo uso extensivo de PET em oncologia, cardiologia e neurologia. Os ciclotrons desempenham um papel crítico na produção de isótopos de meia-vida curtos necessários para procedimentos diagnósticos de rotina. A crescente prevalência global de câncer continua a manter alta demanda de PET. Os hospitais priorizam aplicações diagnósticas devido ao retorno clínico imediato. Políticas de reembolso favoráveis em mercados desenvolvidos apoiam ainda mais este segmento. Consequentemente, as aplicações de diagnóstico e tratamento representam a maior parte da utilização do ciclotron.

Projeta-se que o segmento de Pesquisa e Desenvolvimento cresça ao ritmo mais rápido durante o período de previsão, apoiado pelo aumento dos investimentos em pesquisa em medicina nuclear. Instituições acadêmicas e empresas farmacêuticas estão expandindo pesquisas sobre novos isótopos e radiofármacos. Os ciclotrons são essenciais para a produção experimental de isótopos e suporte de ensaios clínicos. O financiamento público e as parcerias público-privadas estão a acelerar as actividades de investigação. As aplicações emergentes em neurologia e imuno-oncologia aumentam ainda mais as perspectivas de crescimento. Isso faz da I&D o segmento de aplicação mais rápido.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico, fabricantes de radioisótopos comerciais, institutos de pesquisa e acadêmicos. O segmento de Hospitais dominou o mercado em 2025 devido ao aumento da instalação de instalações de ciclotrons no local para garantir o fornecimento ininterrupto de isótopos. Os hospitais priorizam ciclotrons para reduzir a dependência de fornecedores externos e minimizar os atrasos logísticos. O aumento dos volumes de pacientes para PET reforça a demanda hospitalar. A integração de ciclotrons com operações de radiofarmácia interna aumenta a eficiência. Os grandes sistemas de saúde investem cada vez mais em infra-estruturas de medicina nuclear. Esses fatores apoiam coletivamente a dominância hospitalar.

Espera-se que o segmento de Fabricantes de Radioisótopos Comerciais testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pela expansão da demanda global por isótopos médicos. Esses atores investem em ciclotrons de alta capacidade para apoiar a distribuição regional e internacional. O crescimento em centros de diagnóstico por imagem e aplicações terapêuticas emergentes está aumentando o consumo de isótopos. Os fabricantes comerciais beneficiam de economias de escala e avanços tecnológicos. A expansão para mercados emergentes acelera ainda mais o crescimento. Como a demanda de isótopos diversifica, este segmento está pronto para rápida expansão.

Como está o Análise Regional do Mercado de Ciclotrons Médicos

- A América do Norte dominou o mercado de ciclotrons médicos com a maior parcela de receita de 38,9% em 2025, apoiada por um sistema de saúde bem estabelecido, alta adoção de medicina nuclear e forte presença de fabricantes de ciclotrons, com os EUA testemunhando instalações significativas em centros médicos acadêmicos e hospitais focados em oncologia

- Os prestadores de cuidados de saúde na região valorizam muito a confiabilidade da produção de radioisótopos no local, a tecnologia avançada de ciclotrons e a integração perfeita com a fabricação de radiofármacos e fluxos de trabalho de imagem

- Esta adoção generalizada é ainda apoiada por quadros de reembolso favoráveis, uma forte presença dos principais fabricantes de ciclotrons, e financiamento significativo para a pesquisa de câncer e programas de medicina nuclear, estabelecendo ciclotrons médicos como um componente crítico das modernas instalações de diagnóstico e pesquisa

U.S. Medical Cyclotron Market Insight

O mercado de ciclotrons médicos dos EUA capturou a maior parte de receita na América do Norte em 2025, alimentada pelo alto volume de procedimentos de imagem PET e investimentos fortes em oncologia e infraestrutura de medicina nuclear. Os profissionais de saúde priorizam cada vez mais a produção confiável de radioisótopos no local para apoiar a crescente demanda diagnóstica. A expansão do foco na medicina de precisão, juntamente com a presença de principais fabricantes de ciclotrons e empresas de radiofármacos, impulsiona ainda mais o crescimento do mercado. Além disso, políticas de reembolso favoráveis e financiamento sustentado para pesquisas sobre câncer contribuem significativamente para a expansão do mercado médico de ciclotrons nos EUA.

Europe Medical Cyclotron Market Insight

Prevê-se que o mercado europeu de ciclotrons médicos se expanda num CAGR substancial ao longo do período de previsão, impulsionado principalmente pelo aumento da incidência de cancro e pela adopção crescente de imagens PET nos sistemas públicos de saúde. Forte ênfase regulatória no diagnóstico precoce e cuidados de saúde preventivos está promovendo instalações de ciclotron. Os países europeus estão a assistir a uma procura crescente de produção localizada de radioisótopos para reduzir a dependência das importações. A região está experimentando notável crescimento em hospitais, centros de diagnóstico e instituições de pesquisa, apoiados em investimentos contínuos na modernização da medicina nuclear.

U.K. Medical Cyclotron Market Insight

O mercado de ciclotrons médicos do Reino Unido está previsto para crescer em um CAGR notável durante o período de previsão, impulsionado pela expansão da capacidade de imagem de PET dentro do Serviço Nacional de Saúde (NSH). O foco crescente na detecção precoce do câncer e na imagiologia molecular está apoiando a adoção do ciclotron. Além disso, investimentos apoiados pelo governo em pesquisa radiofarmacêutico e ensaios clínicos estão estimulando a demanda. A forte base de pesquisa acadêmica do Reino Unido e as colaborações entre hospitais e universidades continuam a apoiar o crescimento constante do mercado.

Alemanha Medical Cyclotron Market Insight

Espera-se que o mercado de ciclotrons médicos da Alemanha se expanda em um considerável CAGR durante o período de previsão, alimentado por infraestrutura avançada de saúde e forte ênfase na inovação da tecnologia médica. A liderança da Alemanha em diagnóstico por imagem e medicina nuclear apoia a demanda sustentada de ciclotrons. Hospitais e institutos de pesquisa investem cada vez mais em ciclotrons para garantir o fornecimento estável de isótopos. O foco do país na conformidade regulatória, segurança e eficiência tecnológica se alinha bem com a adoção de sistemas avançados de ciclotrons.

Asia-Pacific Medical Cyclotron Market Insight

O mercado de ciclotrons médicos Ásia-Pacífico está preparado para crescer no mais rápido CAGR durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde, aumento da prevalência de câncer e aumento do acesso à imagem diagnóstica avançada. Países como a China, o Japão e a Índia estão assistindo a um rápido crescimento nas instalações de PET scan. As iniciativas governamentais destinadas a reforçar as capacidades da medicina nuclear estão a acelerar a implantação do ciclotron. Além disso, as crescentes capacidades de fabrico nacionais estão a melhorar a acessibilidade e a acessibilidade em toda a região.

Japão Medical Cyclotron Market Insight

O mercado de ciclotrons médicos do Japão está ganhando ímpeto devido ao avançado sistema de saúde do país, alta adoção de tecnologias de diagnóstico por imagem e forte ênfase na detecção precoce de doenças. O Japão atribui importância significativa à disponibilidade confiável de radioisótopos, apoiando o uso generalizado de ciclotrons. A integração de ciclotrons com operações de radiofarmácia hospitalares está se expandindo. Além disso, o envelhecimento da população japonesa está impulsionando a demanda por soluções diagnósticas avançadas, apoiando ainda mais o crescimento do mercado.

Índia Medical Cyclotron Market Insight

O mercado de ciclotrons médicos da Índia representou uma parcela significativa da receita na Ásia Pacífico em 2025, atribuída à expansão da infraestrutura oncológica e crescente demanda por PET. A rápida urbanização e o aumento dos investimentos em saúde estão apoiando a adoção de ciclotrons em grandes hospitais. O foco da Índia no fortalecimento da produção nacional de radiofármacos está reduzindo a dependência de isótopos importados. As iniciativas governamentais que promovem a expansão da assistência ao câncer, juntamente com a crescente participação do setor privado, são fatores fundamentais que impulsionam o crescimento do mercado na Índia.

O que é Medical Cyclotron Market Share

A indústria médica Cyclotron é liderada principalmente por empresas bem estabelecidas, incluindo:

- IBA Worldwide (Bélgica)

- Sistemas avançados de ciclotrons, Inc. (Canadá)

- Best Theratronics Ltd. (Canadá)

- IONETIX Corporation (EUA)

- GE HealthCare (EUA)

- Sumitomo Heavy Industries, Ltd. (Japão)

- Siemens Healthineers AG (Alemanha)

- TRIUMF (Canadá)

- TeamBest Cyclotron Systems (EUA)

- PMB-Alcen (França)

- Indústrias Acsion (EUA)

- Zhengzhou Hanbang Technology Co., Ltd. (China)

- Shinva Medical Instrument Co., Ltd (China)

- Elekta AB (Suécia)

- Hitachi, Ltd. (Japão)

- Pro Tom International (EUA)

- Mevion Medical Systems (EUA)

- Soluções médicas globais (EUA)

- Nueclear Healthcare Limited (Índia)

- CORPORAÇÃO DOS SISTEMAS MÉDICOS CANON (Japão)

Quais são os recentes desenvolvimentos no mercado global de ciclotrons médicos

- Em dezembro de 2025, GE HealthCare revelou que o primeiro ciclotron MINItrace Magni do mundo seria instalado na Universidade de Szeged, Hungria, significando um grande avanço para a tecnologia compacta de ciclotron e produção radiofarmacêutico local para apoiar theranostics e PET imaging

- Em dezembro de 2024, o Instituto de Radioelementos (IRE) anunciou a chegada de um ciclotron 30 MeV IBA em seu local Fleurus para reforçar as capacidades de produção e auto-suficiência em germânio-68 (Ge-68) para a fabricação de marcadores PET, marcando uma expansão estratégica na infraestrutura de cadeia de suprimentos radiofarmacêuticos

- Em junho de 2024, a IRE ELIT e a Grand Pharmaceutical Co. Ltd. assinaram uma parceria para distribuir geradores Galli Eo (Gálio-68) na China, ampliando o acesso a isótopos de PET em um dos mercados radiofármacos de crescimento mais rápido em todo o mundo

- Em março de 2023, o Instituto de Radioelementos concluiu sua conversão para 100% de produção de urânio (LEU) de baixo enriquecido para radioisótopos-chave, incluindo Mo-99 e I-131, aumentando a segurança e se alinhando com os objetivos de não proliferação em cadeias de suprimentos de medicina nuclear

- Em Março de 2023, o Centro de Investigação Nuclear SCK CEN e o IRE abriram terreno na instalação da RECUMO para converter resíduos radioactivos em urânio e materiais de purificação de baixo enriquecimento, um passo fundamental para apoiar a futura produção de isótopos em grande escala.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.