Global Neutropenia Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

16.35 Billion

USD

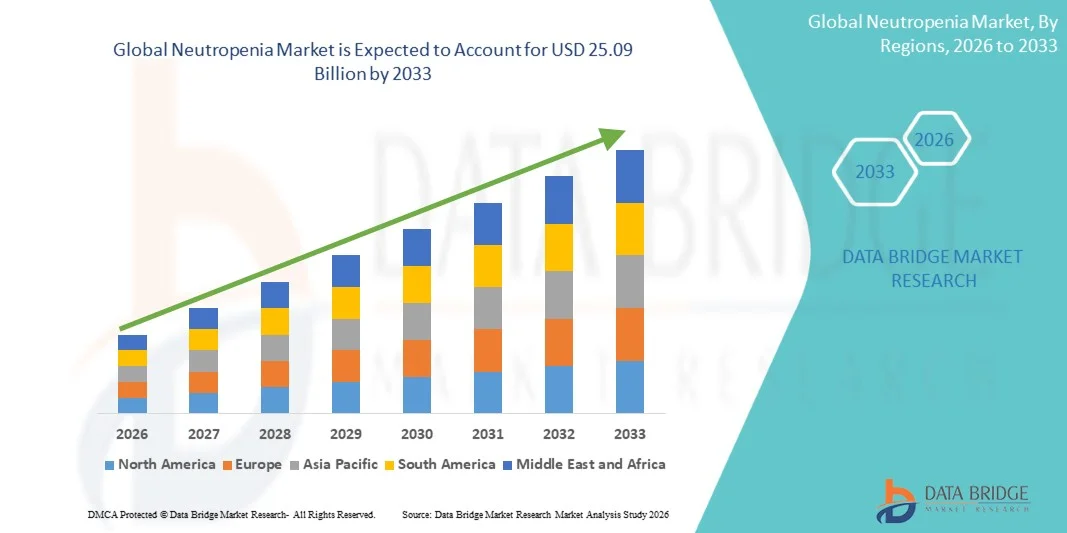

25.09 Billion

2025

2033

USD

16.35 Billion

USD

25.09 Billion

2025

2033

| 2026 –2033 | |

| USD 16.35 Billion | |

| USD 25.09 Billion | |

| % | |

|

Segmentação do Mercado Global de Neutropenia por Tipo (Neutropenia Congênita, Neutropenia Idiopática, Neutropenia Cíclica, Neutropenia Autoimune e Outras), Tratamento (Antibióticos, Terapia com Fator Estimulador de Colônias, Transfusão de Granulócitos, Esplenectomia e Outros), Via de Administração (Oral e Injetável), Usuários Finais (Hospitais, Assistência Domiciliar, Centros Especializados e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de neutropenia

- O mercado global de neutropenia foi avaliado em US$ 16,35 bilhões em 2025 e deverá atingir US$ 25,09 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de condições que induzem neutropenia, como neutropenia relacionada à quimioterapia , distúrbios congênitos e doenças autoimunes, combinada com o aumento da conscientização e dos esforços para o diagnóstico precoce entre os profissionais de saúde.

- Além disso, os avanços em terapias biológicas, fatores estimuladores de colônias de granulócitos (G-CSFs) e tratamentos de suporte, juntamente com a crescente demanda por soluções de gerenciamento personalizadas e hospitalares, estão posicionando a terapêutica da neutropenia como um componente crítico do cuidado hematológico moderno. Esses fatores convergentes estão acelerando a adoção de tratamentos eficazes para neutropenia, impulsionando significativamente o crescimento do setor.

Análise de mercado de neutropenia

- A neutropenia, caracterizada por contagens anormalmente baixas de neutrófilos, é cada vez mais reconhecida como uma condição hematológica crítica devido à sua associação com maior risco de infecção, complicações da quimioterapia e hospitalizações prolongadas em pacientes adultos e pediátricos.

- A crescente demanda por tratamento da neutropenia é impulsionada principalmente pela prevalência cada vez maior de neutropenia induzida por quimioterapia e neutropenia congênita, pela crescente conscientização entre os profissionais de saúde e pela adoção cada vez maior de intervenções terapêuticas avançadas.

- A América do Norte dominou o mercado de neutropenia com a maior participação na receita, de 42,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de terapias com fator estimulador de colônias, forte presença de importantes empresas farmacêuticas e extensos programas de conscientização clínica.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de neutropenia durante o período de previsão, devido ao aumento da prevalência de câncer, à expansão do acesso aos cuidados de saúde e à crescente adoção de terapias de suporte, como antibioticoterapia e transfusões de granulócitos.

- O segmento de neutropenia congênita dominou o mercado com uma participação de 38,7% em 2025, impulsionado pelo diagnóstico precoce, disponibilidade de testes genéticos e opções de tratamento direcionadas.

Escopo do relatório e segmentação do mercado de neutropenia

|

Atributos |

Neutropenia: Principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de neutropenia

“Avanços em terapias biológicas e com fator estimulador de colônias”

- Uma tendência significativa e crescente no mercado global de neutropenia é o desenvolvimento e a adoção de terapias biológicas avançadas, particularmente os fatores estimuladores de colônias (G-CSFs), que aumentam a produção de neutrófilos e reduzem os riscos de infecção.

- Por exemplo, os biossimilares de filgrastim agora permitem que hospitais e clínicas ofereçam opções terapêuticas mais econômicas, mantendo a eficácia e melhorando o acesso dos pacientes a tratamentos essenciais.

- These therapies are being optimized for personalized regimens based on patient-specific risk profiles, enabling more targeted treatment plans and better outcomes. For instance, pegfilgrastim formulations with extended half-lives allow fewer injections while maintaining therapeutic efficacy

- The integration of biologics with supportive care protocols, such as antibiotic prophylaxis and hospitalization monitoring, facilitates a comprehensive approach to neutropenia management, improving overall patient quality of life

- This trend towards precision medicine and biologic optimization is reshaping expectations for neutropenia care. Consequently, companies such as Amgen and Teva are developing next-generation G-CSF therapies with improved dosing convenience and safety profiles

- The demand for advanced, patient-tailored neutropenia treatments is growing rapidly across both oncology and hematology segments, as healthcare providers prioritize reducing infection-related complications and hospital stays

- Increasing collaboration between pharmaceutical companies and hospitals for clinical trials and early-access programs is further accelerating innovation in neutropenia therapies

Neutropenia Market Dynamics

Driver

“Increasing Prevalence of Chemotherapy-Induced and Congenital Neutropenia”

- The rising incidence of chemotherapy-induced neutropenia among cancer patients, combined with growing detection of congenital and autoimmune neutropenia disorders, is a significant driver for increased demand for neutropenia therapies

- For instance, in March 2025, Amgen expanded access programs for pegfilgrastim in outpatient oncology clinics, aiming to reduce infection-related complications during chemotherapy cycles

- As healthcare providers become more aware of infection risks and treatment protocols, neutropenia therapies such as G-CSFs, antibiotic prophylaxis, and granulocyte transfusions are increasingly integrated into standard care

- Furthermore, the growing oncology patient population and rising cancer incidence worldwide are making neutropenia management an essential part of modern treatment protocols, particularly in developed and emerging regions

- The convenience of outpatient administration, improved adherence with extended dosing schedules, and availability of patient-friendly formulations are key factors propelling the adoption of neutropenia therapies in both hospital and home-care settings

- The trend towards accessible and effective neutropenia management programs, supported by innovations in biologics and patient monitoring, further contributes to market growth

- Increasing governmental initiatives and healthcare reimbursement programs targeting supportive care for oncology patients are driving broader adoption of neutropenia therapies

- Rising awareness campaigns and educational programs among oncologists and hematologists regarding infection risk reduction strategies are encouraging early intervention and treatment uptake

Restraint/Challenge

“High Treatment Costs and Limited Access in Emerging Markets”

- Concerns surrounding the high cost of biologic therapies, including G-CSFs and granulocyte transfusions, pose a significant challenge to broader market penetration, particularly in price-sensitive regions

- For instance, filgrastim therapy may remain inaccessible to some patients in developing countries due to reimbursement limitations and high out-of-pocket costs

- Ensuring equitable access through biosimilars, patient assistance programs, and insurance coverage is crucial for expanding adoption, particularly for chronic or high-risk neutropenia patients. For instance, Teva’s biosimilar G-CSF programs aim to address affordability issues while maintaining clinical efficacy

- In addition, the complexity of treatment protocols, including proper dosing, monitoring, and administration routes, can create barriers for both healthcare providers and patients, slowing widespread uptake

- While overall awareness and availability are improving, the perceived high cost of therapy and logistical challenges in treatment delivery can hinder adoption, especially in rural or under-resourced areas

- Overcoming these challenges through cost-reduction strategies, expanded biosimilar adoption, and healthcare provider training will be vital for sustained market growth

- Regulatory approvals and variations in clinical guidelines across regions may delay product launches and limit market expansion for new therapies

- Limited infrastructure for home-based administration of injectable therapies, especially in emerging economies, can restrict patient access and treatment continuity

Neutropenia Market Scope

The market is segmented on the basis of type, treatment, route of administration, end-users, and distribution channel.

- By Type

On the basis of type, the neutropenia market is segmented into congenital neutropenia, idiopathic neutropenia, cyclic neutropenia, autoimmune neutropenia, and others. The congenital neutropenia segment dominated the market with the largest market revenue share of 38.7% in 2025, driven by the early diagnosis through genetic testing and awareness of long-term infection risks in pediatric and adult patients. Hospitals and specialty clinics often prioritize treatment plans for congenital neutropenia using colony-stimulating factors to prevent severe infections. The segment’s dominance is also supported by ongoing research and clinical trials focused on novel therapies, improving patient outcomes. Availability of patient support programs and early intervention strategies further boosts adoption. In addition, congenital neutropenia patients typically require continuous monitoring and supportive care, reinforcing the demand for established treatment protocols. The segment also benefits from high adoption in developed regions with advanced healthcare infrastructure.

The autoimmune neutropenia segment is anticipated to witness the fastest growth rate of 20.5% from 2026 to 2033, fueled by increasing diagnosis of immune-mediated neutropenia in adults and children. Rising awareness among hematologists and general practitioners regarding autoimmune causes of neutropenia is driving early treatment adoption. Novel immunomodulatory therapies and improved supportive care are expanding treatment options for this segment. Autoimmune neutropenia often requires personalized treatment plans, increasing demand for specialized therapies and monitoring services. The prevalence of autoimmune conditions globally, along with improved laboratory diagnostic capabilities, supports market expansion. Growing research initiatives and emerging biologics targeting autoimmune mechanisms are expected to accelerate growth in this subsegment.

- By Treatment

On the basis of treatment, the neutropenia market is segmented into antibiotic therapy, colony-stimulating factor therapy, granulocyte transfusion, splenectomy procedure, and others. Colony-stimulating factor therapy dominated the market with the largest market revenue share of 44.1% in 2025, driven by its proven efficacy in stimulating neutrophil production and reducing infection-related complications in chemotherapy-induced and congenital neutropenia. Hospitals and outpatient clinics rely on these therapies to minimize hospitalization and improve patient recovery. The segment’s dominance is further strengthened by the availability of biosimilars, which reduce costs and increase patient access. Extended-release and pegylated formulations allow fewer injections and improve patient compliance. Pharmaceutical companies actively invest in new G-CSF formulations, enhancing safety and convenience. Furthermore, clinician familiarity and well-established clinical guidelines reinforce its leading market position.

Granulocyte transfusion therapy is expected to witness the fastest CAGR from 2026 to 2033, driven by its critical role in treating severe, life-threatening neutropenia cases resistant to standard therapy. The therapy is increasingly adopted in oncology and hematology centers for immunocompromised patients. Technological improvements in collection, storage, and transfusion processes are enhancing treatment safety and effectiveness. Granulocyte transfusions are particularly important in acute infections where rapid neutrophil recovery is required. Growing awareness among clinicians and patients about advanced supportive care options supports market expansion. Strategic collaborations between transfusion centers and hospitals further drive adoption.

- By Route of Administration

Com base na via de administração, o mercado de neutropenia é segmentado em oral e injetável. A administração injetável dominou o mercado com a maior participação na receita, de 67,3% em 2025, principalmente devido ao uso disseminado de fatores estimuladores de colônias injetáveis e transfusões de granulócitos. As terapias injetáveis garantem rápida biodisponibilidade, dosagem precisa e melhores resultados clínicos, especialmente em ambientes hospitalares e oncológicos. Muitas clínicas ambulatoriais e especializadas preferem formatos injetáveis para monitoramento preciso e ajustes de tratamento. A administração injetável também é preferida para neutropenia grave que requer recuperação imediata de neutrófilos. Os avanços em dispositivos de injeção e seringas pré-cheias estão melhorando a conveniência e a adesão do paciente. Hospitais e centros especializados continuam sendo os principais usuários de terapias injetáveis devido à confiabilidade e às diretrizes clínicas que apoiam a administração parenteral.

Prevê-se que a administração oral apresente a taxa de crescimento mais rápida, de 18,8%, entre 2026 e 2033, impulsionada pelo desenvolvimento de terapias orais mais convenientes para o paciente, como antibióticos orais e novos imunomoduladores de pequenas moléculas. As formulações orais aumentam a praticidade para cuidados domiciliares e em ambientes ambulatoriais, reduzindo as visitas ao hospital. A crescente adoção em mercados emergentes com infraestrutura limitada para injetáveis também contribui para o crescimento. As terapias orais são particularmente atraentes para neutropenia leve a moderada ou para o tratamento a longo prazo. Espera-se que as pesquisas e os ensaios clínicos em andamento para agentes administrados por via oral ampliem a disponibilidade. A facilidade de autoadministração e a melhor adesão do paciente ao tratamento aceleram ainda mais o crescimento nesse segmento.

- Por usuários finais

Com base nos usuários finais, o mercado de neutropenia é segmentado em hospitais, atendimento domiciliar, centros especializados e outros. Os hospitais dominaram o mercado com a maior participação na receita, de 55,4% em 2025, impulsionados pela concentração de serviços de oncologia, hematologia e imunologia em ambientes hospitalares ambulatoriais e de internação. Os hospitais fornecem diagnósticos avançados, terapias injetáveis e instalações de monitoramento que são essenciais para o manejo eficaz da neutropenia. O segmento se beneficia da forte familiaridade dos médicos com as terapias com G-CSF e protocolos de cuidados de suporte. Os hospitais também são fundamentais para ensaios clínicos e programas de acesso precoce, o que reforça a adoção de terapias avançadas. A crescente prevalência de câncer e os casos complexos de neutropenia que requerem hospitalização corroboram ainda mais essa dominância. Parcerias estratégicas com empresas farmacêuticas e iniciativas governamentais de saúde aumentam a acessibilidade ao tratamento em ambientes hospitalares.

Prevê-se que o atendimento domiciliar apresente a taxa de crescimento mais rápida, de 21,2%, entre 2026 e 2033, impulsionado pela crescente adoção de terapias injetáveis em casa e soluções de monitoramento por telemedicina. O atendimento domiciliar permite que os pacientes recebam injeções de G-CSF e cuidados de suporte sem visitas frequentes ao hospital. Essa tendência é sustentada pela conveniência, conforto do paciente e redução de custos na prestação de serviços de saúde. Dispositivos de monitoramento remoto de pacientes permitem o acompanhamento da contagem de neutrófilos em tempo real e intervenções oportunas. O crescimento é particularmente forte em regiões com infraestrutura de atendimento ambulatorial em expansão. Colaborações entre hospitais, provedores de atendimento domiciliar e empresas farmacêuticas estão impulsionando a adoção de serviços de atendimento domiciliar.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de neutropenia é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. As farmácias hospitalares dominaram o mercado com a maior participação na receita, de 61,7% em 2025, devido à disponibilidade direta de terapias injetáveis, G-CSFs e transfusões de granulócitos em hospitais e centros de atendimento especializado. As farmácias hospitalares garantem a conformidade com as diretrizes clínicas, o armazenamento adequado e a administração oportuna de terapias críticas. O segmento se beneficia de fortes relações entre médicos e serviços farmacêuticos, facilitando o atendimento contínuo ao paciente. A alta adoção de farmácias hospitalares em regiões desenvolvidas fortalece ainda mais a dominância do mercado. As farmácias hospitalares também proporcionam acesso a ensaios clínicos e biossimilares, aumentando a acessibilidade financeira para o paciente. A colaboração contínua com os profissionais de saúde garante a adesão ao tratamento e resultados ótimos.

Prevê-se que as farmácias online apresentem a taxa de crescimento mais rápida, de 19,4%, entre 2026 e 2033, impulsionadas pela crescente adoção de farmácias eletrônicas, pela expansão dos serviços de assistência domiciliar e pela preferência cada vez maior dos pacientes pela entrega conveniente de medicamentos. Os canais online permitem que os pacientes acessem terapias orais e produtos de apoio ao tratamento no conforto de suas casas. A aprovação regulatória de prescrições por telemedicina e plataformas digitais de saúde também contribui para esse crescimento. As farmácias online oferecem ainda oportunidades para educação do paciente, lembretes e serviços de assinatura. A crescente penetração da internet e o uso de smartphones facilitam um alcance mais amplo. Parcerias com empresas farmacêuticas para a entrega direta ao paciente aceleram ainda mais a adoção do setor.

Análise Regional do Mercado de Neutropenia

- A América do Norte dominou o mercado de neutropenia com a maior participação na receita, de 42,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de terapias com fator estimulador de colônias, forte presença de importantes empresas farmacêuticas e extensos programas de conscientização clínica.

- Pacientes e profissionais de saúde da região valorizam muito o acesso a terapias avançadas com fator estimulador de colônias, transfusões de granulócitos e programas abrangentes de monitoramento que reduzem os riscos de infecção e a duração da hospitalização.

- Essa ampla adoção é ainda mais sustentada por diretrizes clínicas bem estabelecidas, programas de diagnóstico precoce, crescente apoio governamental e de seguros, e pela presença de importantes empresas farmacêuticas, consolidando a América do Norte como um mercado líder no tratamento da neutropenia, tanto em ambiente hospitalar quanto ambulatorial.

Análise do Mercado de Neutropenia nos EUA

O mercado de neutropenia nos EUA detinha a maior participação de receita, com 79% em 2025, na América do Norte, impulsionado pela alta prevalência de neutropenia induzida por quimioterapia e pela infraestrutura de saúde avançada. Pacientes e profissionais de saúde priorizam cada vez mais o manejo eficaz da neutropenia por meio de terapias com fatores estimuladores de colônias, profilaxia antibiótica e protocolos de cuidados de suporte. A crescente preferência pela administração ambulatorial e domiciliar, juntamente com a forte adoção de programas de monitoramento de pacientes, impulsiona ainda mais o mercado. Além disso, a crescente conscientização clínica sobre a redução do risco de infecção e as estratégias de intervenção precoce contribui significativamente para a expansão do mercado. Políticas de reembolso robustas, redes hospitalares avançadas e a presença de empresas farmacêuticas líderes também apoiam a adoção em populações de pacientes adultos e pediátricos.

Análise do Mercado Europeu de Neutropenia

Prevê-se que o mercado europeu de neutropenia cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da incidência de câncer e pela crescente demanda por terapias de suporte. Diretrizes clínicas rigorosas e uma infraestrutura de cuidados hematológicos e oncológicos bem estabelecida estão fomentando a adoção de terapias com fator estimulador de colônias e transfusões de granulócitos. Os profissionais de saúde europeus estão cada vez mais enfatizando a detecção e o tratamento precoces da neutropenia para reduzir as complicações relacionadas a infecções. O mercado está experimentando um crescimento significativo em ambientes hospitalares e de atendimento especializado, com terapias para neutropenia sendo incorporadas aos protocolos de tratamento padrão para pacientes adultos e pediátricos. O aumento das iniciativas governamentais e dos programas de reembolso de saúde está impulsionando ainda mais o mercado.

Análise do Mercado de Neutropenia no Reino Unido

Prevê-se que o mercado de neutropenia no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre a neutropenia induzida por quimioterapia e a neutropenia autoimune. As preocupações com os riscos de infecção e a segurança do paciente estão incentivando os profissionais de saúde a adotarem terapias avançadas, como G-CSFs e transfusões de granulócitos. Além disso, a infraestrutura hospitalar bem desenvolvida do Reino Unido, as fortes iniciativas de pesquisa clínica e a crescente adoção de programas de tratamento domiciliar devem estimular o crescimento do mercado. O aumento do acesso dos pacientes a biossimilares e a programas de apoio ao paciente também contribui para a adoção. A crescente prevalência de câncer e o foco em cuidados preventivos de suporte impulsionam ainda mais o mercado.

Análise do Mercado de Neutropenia na Alemanha

The Germany neutropenia market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of neutropenia management and the adoption of advanced supportive therapies. Germany’s emphasis on healthcare innovation, well-established hospital systems, and focus on patient safety promotes the adoption of injectable therapies and outpatient monitoring programs. Integration of neutropenia management into comprehensive cancer care protocols is becoming increasingly prevalent. Strong research programs, clinical trials, and collaborations with pharmaceutical companies reinforce market growth. The German market also places a strong emphasis on personalized treatment strategies and patient-centric care models.

Asia-Pacific Neutropenia Market Insight

The Asia-Pacific neutropenia market is poised to grow at the fastest CAGR of 22% during the forecast period of 2026 to 2033, driven by increasing cancer prevalence, rising healthcare expenditure, and expanding access to advanced supportive care therapies in countries such as China, Japan, and India. The region’s growing adoption of outpatient and home-based neutropenia management, supported by telemedicine-enabled patient monitoring, is driving market expansion. Furthermore, increasing awareness among healthcare providers regarding infection risk reduction and the availability of cost-effective biosimilars are enhancing accessibility. Government healthcare initiatives, digital health programs, and expanding oncology infrastructure are further supporting market growth.

Japan Neutropenia Market Insight

The Japan neutropenia market is gaining momentum due to the country’s advanced healthcare system, high cancer prevalence, and growing demand for patient-friendly treatment options. Japanese hospitals and specialty centers emphasize injectable colony-stimulating factors and home-based monitoring solutions to reduce infection-related complications. The integration of neutropenia therapies with comprehensive cancer care programs is fueling growth. In addition, Japan’s aging population is likely to drive demand for convenient and effective neutropenia management solutions in both residential and clinical settings. Ongoing clinical trials and strong government support for advanced therapies further enhance market expansion.

India Neutropenia Market Insight

The India neutropenia market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to the country’s rising cancer incidence, expanding hospital infrastructure, and increasing awareness of supportive care therapies. Injectable colony-stimulating factor therapies and homecare-based treatment programs are becoming more widely adopted across urban hospitals and specialty centers. Government initiatives promoting cancer care and digital health monitoring are key factors propelling market growth. In addition, the availability of affordable biosimilars and growing domestic pharmaceutical manufacturing capabilities support wider access. Rising adoption of outpatient therapy, telemedicine, and patient education programs further drives the market in India.

Neutropenia Market Share

The Neutropenia industry is primarily led by well-established companies, including:

- Amgen Inc. (U.S.)

- Sandoz Inc. (U.S.)

- Coherus BioSciences, Inc. (U.S.)

- Biocon Biologics Ltd. (India)

- Pfizer Inc. (U.S.)

- Evive Biotech (U.S.)

- G1 Therapeutics, Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Spectrum Pharmaceuticals, Inc. (U.S.)

- Baxter (U.S.)

- Sanofi (France)

- Novartis AG (Switzerland)

- GSK plc (U.K.)

- Merck & Co., Inc. (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Kyowa Kirin Co., Ltd. (Japan)

- CSL Limited (Australia)

- Dr. Reddy’s Laboratories Ltd. (India)

- Astellas Pharma Inc. (Japan)

What are the Recent Developments in Global Neutropenia Market?

- In December 2025, the U.S. Food and Drug Administration (FDA) approved Armlupeg™ (pegfilgrastim‑unne), a biosimilar to Neulasta® (pegfilgrastim), to decrease the incidence of infection manifested by febrile neutropenia in patients receiving myelosuppressive chemotherapy, expanding accessible neutropenia supportive care options in the U.S. market

- In March 2025, the European Medicines Agency (EMA) granted marketing authorization for Ryzneuta, enabling its use across EU member states to reduce the duration and incidence of neutropenia and associated febrile neutropenia in adult cancer patients receiving cytotoxic chemotherapy, expanding global access to this supportive therapy

- In August 2024, Armlupeg (pegfilgrastim‑unne) received regulatory approval in Canada for reducing the risk of neutropenia‑related infection in chemotherapy patients, marking a key step for broader international rollout of this biosimilar supportive therapy

- In November 2023, the U.S. Food and Drug Administration (FDA) approved Ryzneuta (efbemalenograstim alfa‑vuxw) injection as a new long‑acting G‑CSF to prevent chemotherapy‑induced febrile neutropenia in adults with non‑myeloid malignancies, providing another prophylactic treatment option alongside pegfilgrastim and enhancing patient care protocols

- In May 2023, China’s National Medical Products Administration approved efbemalenograstim alfa (Ryzneuta), a novel long‑acting granulocyte colony‑stimulating factor (G‑CSF), to reduce the incidence of infection manifested by febrile neutropenia in adult patients receiving myelosuppressive chemotherapy, marking a significant expansion in supportive care therapy options in Asia

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.