Global Orthopaedic Imaging Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.56 Billion

USD

17.98 Billion

2024

2032

USD

11.56 Billion

USD

17.98 Billion

2024

2032

| 2025 –2032 | |

| USD 11.56 Billion | |

| USD 17.98 Billion | |

| % | |

|

Segmentação do mercado global de equipamentos de imagem ortopédica, por produto (guia de perfuração, tubos de guia, suportes de implante, grampos personalizados, distratores e chaves de fenda), sistemas (sistemas de raio-X, tomógrafos computadorizados, sistemas de ressonância magnética, sistemas de imagem EOS, sistemas de ultrassom e imagem nuclear), indicação (lesões agudas e doenças crônicas e osteoartrite), aplicação (dispositivos ortopédicos de quadril, dispositivos ortopédicos de joelho, dispositivos ortopédicos de coluna, dispositivos ortopédicos craniomaxilofaciais, dispositivos ortopédicos odontológicos, lesões esportivas e dispositivos ortopédicos de trauma), usuário final (hospitais, centros de radiologia, instalações de atendimento de emergência e centros cirúrgicos ambulatoriais) - Tendências do setor e previsão até 2032

Tamanho do mercado de equipamentos de imagem ortopédica

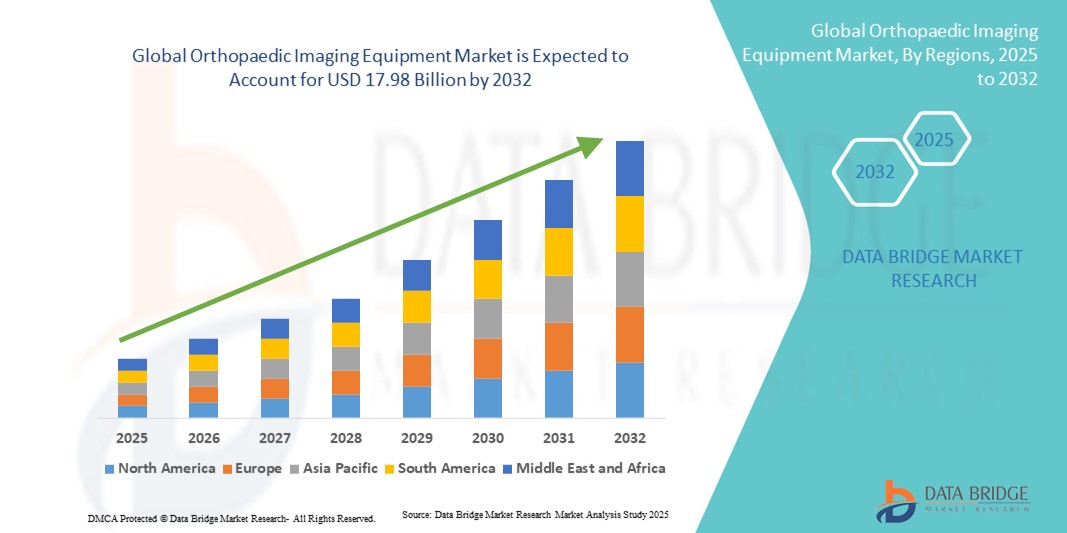

- O tamanho do mercado global de equipamentos de imagem ortopédica foi avaliado em US$ 11,56 bilhões em 2024 e deve atingir US$ 17,98 bilhões até 2032 , com um CAGR de 5,67% durante o período previsto.

- O crescimento do mercado é em grande parte impulsionado pela crescente prevalência de distúrbios musculoesqueléticos , aumento da população geriátrica e avanços tecnológicos em modalidades de imagem, como sistemas de raio-X digital, tomografia computadorizada e ressonância magnética , melhorando a precisão do diagnóstico e a eficiência do fluxo de trabalho.

- Além disso, os crescentes investimentos em infraestrutura de saúde, a crescente demanda por cirurgias minimamente invasivas e a maior conscientização sobre o diagnóstico precoce de doenças ortopédicas estão promovendo a adoção de equipamentos avançados de imagem em hospitais e centros de diagnóstico. Esses fatores convergentes estão acelerando a penetração no mercado, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Equipamentos de Imagem Ortopédica

- Equipamentos de imagem ortopédica, incluindo sistemas de raio-X, tomografia computadorizada e ressonância magnética, fornecem suporte diagnóstico crítico para condições musculoesqueléticas e são cada vez mais essenciais em hospitais, centros de diagnóstico e clínicas ambulatoriais devido à sua capacidade de fornecer imagens precisas, aprimorar o planejamento cirúrgico e melhorar os resultados dos pacientes.

- A crescente demanda por equipamentos de imagem ortopédica é impulsionada principalmente pela prevalência crescente de distúrbios musculoesqueléticos, pelo crescimento da população geriátrica e pelos avanços nas tecnologias de imagem, incluindo imagens 3D , diagnósticos assistidos por IA e soluções de imagem portáteis.

- A América do Norte dominou o mercado de equipamentos de imagem ortopédica com a maior participação na receita de 39,2% em 2024, apoiada por infraestrutura avançada de saúde, altos gastos com saúde e forte presença de importantes participantes do mercado, com os EUA testemunhando adoção significativa de sistemas de imagem digital em hospitais e instalações ambulatoriais, impulsionados por inovações em análise de imagem assistida por IA e planejamento cirúrgico minimamente invasivo.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de equipamentos de imagem ortopédica durante o período previsto, devido ao aumento dos investimentos em saúde, ao aumento do número de procedimentos ortopédicos e à expansão dos centros de diagnóstico em economias emergentes, como China e Índia.

- O segmento de sistemas de raios X dominou o mercado de equipamentos de imagem ortopédica com uma participação de mercado de 42% em 2024, impulsionado por sua relação custo-benefício, ampla disponibilidade e confiabilidade no diagnóstico de fraturas, distúrbios articulares e outras condições musculoesqueléticas.

Escopo do Relatório e Segmentação do Mercado de Equipamentos de Imagem Ortopédica

|

Atributos |

Principais insights do mercado de equipamentos de imagem ortopédica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de equipamentos de imagem ortopédica

Avanços por meio da integração de IA e imagens 3D

- Uma tendência significativa e crescente no mercado global de equipamentos de imagem ortopédica é a crescente integração de inteligência artificial (IA) e tecnologias avançadas de imagem 3D em sistemas de diagnóstico. Essa combinação está aprimorando a precisão diagnóstica, o planejamento cirúrgico e os resultados dos pacientes.

- Por exemplo, alguns sistemas de ressonância magnética e tomografia computadorizada com IA podem detectar automaticamente fraturas ou anormalidades articulares, fornecendo aos radiologistas insights priorizados para um diagnóstico mais rápido. Da mesma forma, os sistemas de raios X digitais 3D permitem que os cirurgiões visualizem estruturas musculoesqueléticas complexas com mais precisão antes de realizar procedimentos minimamente invasivos.

- A integração com IA permite análises preditivas para distúrbios musculoesqueléticos, otimizando protocolos de imagem e sugerindo possíveis caminhos de tratamento. Por exemplo, certas soluções de software podem analisar tendências de densidade óssea ao longo do tempo e fornecer alertas precoces para risco de fraturas ou osteoporose. Além disso, a geração de imagens 3D facilita o planejamento pré-operatório preciso, reduzindo o tempo operatório e melhorando a recuperação pós-operatória.

- A integração perfeita de equipamentos de imagem ortopédica com PACS (Sistema de Comunicação e Arquivamento de Imagens) hospitalares e plataformas de navegação cirúrgica permite o gerenciamento centralizado de dados do paciente, resultados de imagem e planos de tratamento, criando um fluxo de trabalho simplificado e eficiente.

- Essa tendência em direção a sistemas de imagem inteligentes, precisos e interconectados está remodelando as expectativas em relação ao diagnóstico ortopédico e ao planejamento cirúrgico. Consequentemente, empresas como a GE Healthcare e a Siemens Healthineers estão desenvolvendo soluções de imagem habilitadas por IA com reconstrução 3D avançada, detecção automatizada de fraturas e maior clareza de imagem.

- A demanda por sistemas de imagem ortopédica que oferecem diagnósticos assistidos por IA e visualização 3D está crescendo rapidamente em hospitais, centros ambulatoriais e clínicas especializadas, à medida que os provedores de saúde priorizam cada vez mais a precisão, a eficiência e a melhoria dos resultados para os pacientes.

Dinâmica do mercado de equipamentos de imagem ortopédica

Motorista

Aumento da demanda devido ao aumento de distúrbios musculoesqueléticos e avanços tecnológicos

- A crescente prevalência de distúrbios musculoesqueléticos, juntamente com os avanços tecnológicos nas modalidades de imagem, é um fator significativo para o aumento da demanda por equipamentos de imagem ortopédica.

- Por exemplo, em março de 2024, a Siemens Healthineers lançou um novo sistema de raios-X com tecnologia de IA, projetado para aprimorar a detecção de fraturas e a eficiência do fluxo de trabalho em clínicas ortopédicas. Espera-se que tais inovações, por empresas importantes, impulsionem o crescimento do mercado no período previsto.

- À medida que a população global envelhece e a incidência de doenças articulares e ósseas aumenta, os equipamentos de imagem ortopédica oferecem recursos avançados, como imagens de alta resolução, análise em tempo real e reconstrução 3D, proporcionando capacidades de diagnóstico superiores em comparação com imagens convencionais.

- Além disso, o aumento dos investimentos em infraestrutura de saúde e o aumento do número de procedimentos ortopédicos em todo o mundo estão expandindo a adoção de sistemas avançados de imagem em hospitais e centros de diagnóstico.

- A alta demanda por cirurgias minimamente invasivas e a adoção de soluções integradas de imagem para planejamento cirúrgico e monitoramento pós-operatório também estão impulsionando o crescimento do mercado

Restrição/Desafio

Alto custo e obstáculos à conformidade regulatória

- O alto investimento de capital necessário para equipamentos avançados de imagem ortopédica, incluindo sistemas de ressonância magnética, tomografia computadorizada e raios-X digitais, representa uma barreira significativa à adoção generalizada, especialmente em regiões em desenvolvimento

- Por exemplo, o custo de sistemas de imagens habilitados por IA com recursos 3D pode ser proibitivo para hospitais ou centros de diagnóstico menores, limitando o acesso à tecnologia avançada.

- Além disso, requisitos regulatórios rigorosos, como as aprovações da FDA e da CE para dispositivos de imagem médica, aumentam a complexidade e atrasam a entrada no mercado, tornando a conformidade um desafio crítico para os fabricantes.

- Embora os preços de certos sistemas de imagem estejam diminuindo gradualmente, recursos premium, como diagnósticos assistidos por IA, imagens 3D de alta resolução e análise automatizada, ainda têm um custo mais alto, o que pode dificultar a adoção entre provedores de saúde preocupados com o orçamento.

- Superar esses desafios por meio do desenvolvimento de produtos com boa relação custo-benefício, suporte regulatório e programas de treinamento para provedores de saúde será vital para o crescimento sustentado do mercado.

Escopo de mercado de equipamentos de imagem ortopédica

O mercado é segmentado com base no produto, sistemas, indicação, aplicação e usuário final.

- Por produto

Com base no produto, o mercado de equipamentos de imagem ortopédica é segmentado em guias de broca, tubos de guia, suportes de implantes, grampos personalizados, distratores e chaves de fenda. O segmento de suportes de implantes dominou o mercado em 2024 devido ao seu papel crítico em garantir o posicionamento preciso dos implantes durante procedimentos ortopédicos. Os cirurgiões priorizam suportes de implantes de alta qualidade por sua estabilidade, confiabilidade e compatibilidade com uma ampla gama de implantes. A forte adoção de cirurgias de substituição articular, particularmente procedimentos de joelho e quadril, impulsiona a demanda por suportes de implantes duráveis e ergonomicamente projetados. Além disso, suportes de implantes integrados a sistemas avançados de imagem melhoram a precisão cirúrgica e reduzem as complicações intraoperatórias. Hospitais e clínicas especializadas dependem cada vez mais dessas ferramentas para agilizar procedimentos, tornando-as uma fonte consistente de receita para os fabricantes.

Espera-se que o segmento de grampos personalizados testemunhe a maior taxa de crescimento durante o período previsto, impulsionado pela crescente demanda por soluções ortopédicas específicas para cada paciente. Grampos personalizados oferecem suporte personalizado para cirurgias complexas, como reconstruções da coluna vertebral e procedimentos craniomaxilofaciais. A crescente adoção de cirurgias minimamente invasivas e implantes ortopédicos personalizados acelera ainda mais a necessidade de grampos personalizados. Avanços na ciência dos materiais, como compósitos leves de titânio e carbono, aumentam seu apelo entre cirurgiões que buscam precisão e facilidade de manuseio. A crescente conscientização entre os profissionais de saúde sobre ferramentas específicas para cada procedimento está impulsionando ainda mais a adoção. Fabricantes com foco em soluções personalizáveis e modulares são os mais propensos a capturar uma parcela significativa desse segmento em crescimento.

- Por sistemas

Com base nos sistemas, o mercado de equipamentos de imagem ortopédica é segmentado em sistemas de raios-X, tomógrafos computadorizados, sistemas de ressonância magnética, sistemas de imagem EOS, ultrassom e sistemas de imagem nuclear. O segmento de sistemas de raios-X dominou o mercado em 2024, com uma participação de mercado de 42%, impulsionado por sua relação custo-benefício, ampla disponibilidade e confiabilidade no diagnóstico de fraturas, distúrbios articulares e lesões musculoesqueléticas agudas. Os sistemas de raios-X digitais fornecem imagens de alta resolução e recursos de diagnóstico em tempo real, auxiliando na tomada de decisões clínicas mais rápidas em hospitais e centros de radiologia. Os sistemas de raios-X são particularmente valiosos em ambientes de atendimento de emergência devido à sua velocidade e facilidade de uso. Melhorias contínuas na qualidade da imagem, integração com sistemas PACS e compatibilidade com ferramentas ortopédicas avançadas mantêm sua dominância. A forte presença do segmento em mercados desenvolvidos e emergentes garante uma base de receita consistente. Além disso, os hospitais preferem sistemas de raios-X por seus custos de manutenção relativamente baixos em comparação com sistemas de tomografia computadorizada e ressonância magnética.

Espera-se que o segmento de sistemas de imagem EOS testemunhe o crescimento mais rápido durante o período previsto, devido à crescente demanda por imagens de corpo inteiro de baixa dose para escoliose, coluna vertebral e avaliações de membros inferiores. Os sistemas EOS proporcionam reconstruções 3D altamente precisas, minimizando a exposição à radiação, tornando-os atraentes em casos pediátricos e de doenças crônicas. A crescente conscientização sobre a segurança da radiação e os benefícios da análise postural 3D impulsionam a adoção em hospitais e clínicas especializadas. O número crescente de cirurgias de coluna e procedimentos corretivos ortopédicos impulsiona ainda mais a demanda. A capacidade dos sistemas EOS de se integrarem a softwares de planejamento cirúrgico aumenta sua utilidade para procedimentos complexos. Os provedores estão investindo cada vez mais em sistemas EOS para melhorar os resultados dos pacientes e a eficiência do fluxo de trabalho.

- Por Indicação

Com base na indicação, o mercado de equipamentos de imagem ortopédica é segmentado em lesões agudas e doenças crônicas, e osteoartrite. O segmento de lesões agudas dominou o mercado em 2024, impulsionado pela alta incidência de fraturas, lesões esportivas e casos de trauma que exigem imagens imediatas para diagnóstico e planejamento do tratamento. Os equipamentos de imagem ortopédica permitem uma avaliação rápida, auxiliando os cirurgiões a tomar decisões informadas para intervenções como fixação de fraturas ou realinhamento articular. Os serviços de pronto-socorro priorizam sistemas que oferecem imagens rápidas e de alta resolução para reduzir o tempo de espera dos pacientes. A imagem de lesões agudas requer ferramentas precisas e confiáveis para evitar diagnósticos equivocados e garantir o tratamento oportuno. Hospitais e centros de radiologia investem continuamente em soluções de imagem para casos de trauma. Sistemas avançados de raio-X, tomografia computadorizada e ressonância magnética têm recursos aprimorados para avaliação em tempo real de lesões complexas.

Espera-se que o segmento de osteoartrite testemunhe o crescimento mais rápido durante o período previsto, devido ao aumento da população geriátrica e à crescente prevalência de doenças articulares degenerativas. O diagnóstico precoce e o monitoramento contínuo da osteoartrite por meio de ressonância magnética e tomografia computadorizada aprimoram as estratégias de tratamento e a qualidade de vida dos pacientes. Clínicas ortopédicas e hospitais estão adotando cada vez mais soluções de imagem para acompanhar a progressão da doença. Imagens avançadas auxiliam no planejamento terapêutico personalizado e na avaliação pós-operatória. A crescente conscientização sobre a saúde das articulações e os cuidados preventivos acelera ainda mais a adoção. Espera-se que o diagnóstico assistido por IA para osteoartrite aumente as taxas de detecção precoce, impulsionando o crescimento.

- Por aplicação

Com base na aplicação, o mercado de equipamentos de imagem ortopédica é segmentado em dispositivos ortopédicos para quadril, joelho, coluna, craniomaxilofacial, odontológico, lesões esportivas e trauma. O segmento de dispositivos ortopédicos para joelho dominou o mercado em 2024, apoiado pela alta prevalência de osteoartrite do joelho, lesões ligamentares e aumento de cirurgias de substituição do joelho. Equipamentos de imagem, como sistemas de ressonância magnética e raio-X digital, são essenciais para diagnóstico preciso, planejamento pré-operatório e avaliação pós-operatória. Procedimentos minimamente invasivos no joelho aumentam ainda mais a demanda por imagens avançadas. Hospitais contam com imagens de alta resolução para otimizar os resultados cirúrgicos e reduzir complicações. Os sistemas de imagem do joelho são amplamente adotados em clínicas especializadas em ortopedia e hospitais gerais. Inovações contínuas em tecnologia de imagem e implante de joelho fortalecem o domínio deste segmento.

Espera-se que o segmento de dispositivos ortopédicos para a coluna apresente o crescimento mais rápido durante o período previsto, devido ao aumento de cirurgias na coluna, incluindo correção de escoliose, fusão espinhal e procedimentos de substituição de disco. Sistemas avançados de imagem, incluindo tomografia computadorizada e raio-X 3D, permitem a visualização precisa de estruturas complexas da coluna. Hospitais e centros ambulatoriais estão adotando soluções de EOS e tomografia computadorizada para minimizar os riscos cirúrgicos. A crescente incidência de distúrbios da coluna e os avanços tecnológicos em sistemas de navegação para implantes espinhais impulsionam a adoção. Os cirurgiões dependem cada vez mais de imagens para orientar procedimentos minimamente invasivos na coluna. A conscientização sobre a saúde da coluna e os benefícios da cirurgia corretiva entre os pacientes impulsiona ainda mais o crescimento deste segmento.

- Por usuário final

Com base no usuário final, o mercado de equipamentos de imagem ortopédica é segmentado em hospitais, centros de radiologia, unidades de pronto atendimento e centros cirúrgicos ambulatoriais. O segmento de hospitais dominou o mercado em 2024 devido à infraestrutura abrangente de imagem, radiologistas qualificados e à capacidade de realizar uma ampla gama de procedimentos ortopédicos. Os hospitais preferem sistemas de imagem avançados para uso multidepartamental, auxiliando no diagnóstico, no planejamento cirúrgico e no monitoramento pós-operatório. Eles investem pesadamente em equipamentos com alto rendimento e versatilidade para atender às diversas necessidades dos pacientes. A integração com PACS e sistemas de prontuário eletrônico de saúde aumenta ainda mais a eficiência operacional. O segmento se beneficia de atualizações contínuas e ciclos de substituição de sistemas de imagem mais antigos. Hospitais em mercados desenvolvidos são os primeiros a adotar soluções de imagem habilitadas para IA, mantendo o domínio.

Espera-se que o segmento de centros cirúrgicos ambulatoriais testemunhe o crescimento mais rápido durante o período previsto, devido ao aumento de procedimentos ortopédicos ambulatoriais e à demanda por soluções de imagem com boa relação custo-benefício. Instalações menores estão adotando sistemas de imagem portáteis e habilitados para IA para melhorar a eficiência do fluxo de trabalho e o fluxo de pacientes. O foco crescente em cirurgias minimamente invasivas apoia a adoção de ferramentas avançadas de imagem. Os centros ambulatoriais exigem sistemas compactos e versáteis que forneçam diagnósticos precisos com espaço e custos operacionais mínimos. A crescente conscientização sobre os benefícios do tratamento ambulatorial impulsiona a adoção de equipamentos de imagem modernos. Os fabricantes estão mirando esses centros com soluções modulares e acessíveis para capturar esse segmento em rápido crescimento.

Análise regional do mercado de equipamentos de imagem ortopédica

- A América do Norte dominou o mercado de equipamentos de imagem ortopédica com a maior participação na receita de 39,2% em 2024, apoiada por infraestrutura avançada de saúde, altos gastos com saúde e forte presença de importantes participantes do mercado.

- A região se beneficia de um ecossistema médico tecnologicamente avançado, onde hospitais e centros de diagnóstico adotam cada vez mais sistemas de imagem habilitados para IA, raios X 3D e soluções digitais de TC/RM para diagnósticos ortopédicos e planejamento cirúrgico.

- A ampla conscientização sobre a saúde musculoesquelética, a crescente prevalência de fraturas, osteoartrite e lesões esportivas, juntamente com uma crescente população geriátrica, reforçam ainda mais a forte demanda por soluções de imagem ortopédica.

Visão geral do mercado de equipamentos de imagem ortopédica dos EUA

O mercado de equipamentos de imagem ortopédica dos EUA capturou a maior fatia de receita de 42% na América do Norte em 2024, impulsionado por infraestrutura avançada de saúde, alta adoção de sistemas de imagem digital e forte foco em saúde musculoesquelética. Hospitais e clínicas especializadas estão investindo cada vez mais em sistemas de ressonância magnética, tomografia computadorizada e raio-X habilitados por IA para melhorar a precisão diagnóstica e o planejamento cirúrgico. A crescente incidência de fraturas, osteoartrite, lesões esportivas e casos de trauma impulsiona ainda mais a demanda do mercado. A preferência por procedimentos minimamente invasivos e a integração de sistemas de imagem com plataformas de navegação cirúrgica apoiam a rápida adoção. Além disso, um ecossistema de seguros bem estabelecido e altos gastos com saúde permitem que os hospitais adquiram equipamentos de imagem avançados. Esses fatores, em conjunto, posicionam os EUA como um mercado dominante para soluções de imagem ortopédica.

Visão geral do mercado de equipamentos de imagem ortopédica na Europa

O mercado europeu de equipamentos de imagem ortopédica deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente pela crescente prevalência de distúrbios musculoesqueléticos e pela crescente demanda por soluções avançadas de imagem. Regulamentações rigorosas na área da saúde e a crescente ênfase no diagnóstico precoce de condições ortopédicas incentivam a adoção de sistemas de ressonância magnética, tomografia computadorizada e raios-X digitais. Países como França, Itália e Espanha estão testemunhando um crescimento significativo em hospitais, centros de radiologia e instalações ambulatoriais. A integração de equipamentos de imagem com sistemas PACS hospitalares e softwares de planejamento cirúrgico aumenta a eficiência do fluxo de trabalho. Além disso, o aumento dos investimentos em infraestrutura de saúde e os avanços tecnológicos em modalidades de imagem fortalecem a expansão do mercado em toda a região.

Visão geral do mercado de equipamentos de imagem ortopédica do Reino Unido

O mercado de equipamentos de imagem ortopédica do Reino Unido deverá crescer a uma CAGR notável durante o período previsto, impulsionado pela crescente adoção de sistemas de imagem digital e diagnósticos assistidos por IA. O crescimento da população geriátrica e a crescente prevalência de distúrbios articulares, lesões esportivas e casos de trauma impulsionam a demanda por imagens ortopédicas. Hospitais e centros ambulatoriais estão se concentrando em imagens avançadas para planejamento pré-operatório preciso e avaliação pós-operatória. Iniciativas governamentais para melhorar a infraestrutura de saúde e a adoção de dispositivos médicos conectados estimulam ainda mais o crescimento. Além disso, o robusto ecossistema de P&D em saúde no Reino Unido facilita inovações tecnológicas contínuas, apoiando a expansão do mercado.

Visão geral do mercado de equipamentos de imagem ortopédica na Alemanha

Espera-se que o mercado alemão de equipamentos de imagem ortopédica se expanda a um CAGR considerável durante o período previsto, impulsionado pela alta conscientização sobre a saúde musculoesquelética e pelos avanços tecnológicos em sistemas de imagem. Hospitais e centros de diagnóstico preferem soluções de ressonância magnética e tomografia computadorizada com IA para a detecção precisa de fraturas, osteoartrite e distúrbios da coluna. O forte foco do país em inovação, digitalização e qualidade da assistência médica impulsiona a adoção de soluções sofisticadas de imagem. A integração com sistemas de navegação cirúrgica e modalidades de imagem 3D de baixa dose, como os sistemas EOS, aprimora os resultados clínicos. A crescente demanda por cirurgias minimamente invasivas e soluções ortopédicas específicas para cada paciente impulsiona ainda mais o crescimento do mercado na Alemanha.

Visão do mercado de equipamentos de imagem ortopédica na Ásia-Pacífico

O mercado de equipamentos de imagem ortopédica na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 22% durante o período previsto, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pelo aumento dos investimentos em saúde em países como China, Japão e Índia. A crescente prevalência de distúrbios musculoesqueléticos, a expansão das redes hospitalares e a crescente conscientização sobre o diagnóstico precoce impulsionam a adoção de sistemas avançados de imagem. Avanços tecnológicos, iniciativas governamentais que promovem a modernização da saúde e o aumento dos procedimentos cirúrgicos contribuem para a expansão do mercado. Além disso, a APAC, emergindo como um polo de fabricação de equipamentos de imagem, aumenta a acessibilidade e o preço, ampliando a base de consumidores em hospitais e centros de diagnóstico.

Visão geral do mercado de equipamentos de imagem ortopédica do Japão

O mercado japonês de equipamentos de imagem ortopédica está ganhando impulso devido à infraestrutura de saúde de alta tecnologia do país, ao envelhecimento da população e à demanda por diagnósticos precisos. Hospitais e clínicas especializadas adotam cada vez mais sistemas de ressonância magnética, tomografia computadorizada e raio-X digital assistidos por IA para detecção de fraturas, distúrbios da coluna e tratamento da osteoartrite. A integração de equipamentos de imagem com dispositivos de saúde conectados e plataformas de navegação cirúrgica contribui para a melhoria dos resultados clínicos. O foco crescente em procedimentos minimamente invasivos e no planejamento da reabilitação impulsiona ainda mais a demanda. Além disso, a orientação tecnológica do Japão e a conscientização sobre a segurança do paciente promovem a adoção de sistemas avançados de imagem.

Visão do mercado de equipamentos de imagem ortopédica da Índia

O mercado indiano de equipamentos de imagem ortopédica foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, devido à crescente infraestrutura de saúde, ao aumento da capacidade hospitalar e às altas taxas de distúrbios musculoesqueléticos. Hospitais, centros de diagnóstico e ambulatórios estão adotando soluções de imagem com boa relação custo-benefício e habilitadas por IA para diagnóstico e planejamento de tratamento precisos. O impulso do governo para a modernização da saúde e as iniciativas de hospitais inteligentes apoiam o crescimento do mercado. A rápida urbanização, a expansão da população de classe média e a crescente conscientização sobre a saúde das articulações são fatores-chave que impulsionam a adoção. Além disso, a disponibilidade de soluções de imagem acessíveis e centros de fabricação locais aumentam a acessibilidade e a acessibilidade no mercado indiano.

Participação no mercado de equipamentos de imagem ortopédica

O setor de equipamentos de imagem ortopédica é liderado principalmente por empresas bem estabelecidas, incluindo:

- Globus Medical, (EUA)

- Zimmer Biomet (EUA)

- Ziehm Imaging GmbH (Alemanha)

- CONMED Corporation (EUA)

- Imagens EOS (França)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Siemens Healthineers AG (Alemanha)

- Esaote SpA (Itália)

- Planmed Oy (Finlândia)

- Adaptix Ltd (Reino Unido)

- Shimadzu Corporation (Japão)

- Xilloc Medical BV (Holanda)

- MicroPort Orthopedics Inc. (EUA)

- AmRAD (EUA)

- Imperial Imaging (EUA)

- Medtronic (Irlanda)

- Stryker (EUA)

- Smith & Nephew (Reino Unido)

- Orthofix Medical Inc. (EUA)

- Arthrex, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de equipamentos de imagem ortopédica?

- Em janeiro de 2025, a Siemens Healthineers apresentou suas mais recentes inovações na conferência AOCR 2025, incluindo a MAGNETOM Flow MRI. Esta plataforma de ressonância magnética de 1,5T incorpora a tecnologia Dry Cool, que reduz a necessidade de hélio líquido de 1.500 litros para apenas 0,7 litro. Esta inovação aborda a sustentabilidade na área da saúde e utiliza um algoritmo de aprendizado profundo, o Deep Resolve, para reduzir significativamente os tempos de exame, mantendo a qualidade e a resolução da imagem.

- Em março de 2024, a Siemens Healthineers lançou o MAGNETOM Flow, uma plataforma de ressonância magnética de 1,5T com tecnologia Dry Cool. Essa inovação reduz a necessidade de hélio líquido de até 1.500 litros para apenas 0,7 litro, tornando o sistema praticamente isento de hélio. Este desenvolvimento significativo visa a sustentabilidade na área da saúde e torna a tecnologia de ressonância magnética mais acessível e econômica, eliminando a necessidade de um tubo de resfriamento e reduzindo o consumo de energia.

- Em julho de 2023, a Konica Minolta Healthcare Americas, Inc. lançou o PocketPro H2, um novo dispositivo de ultrassom portátil sem fio. Este dispositivo é otimizado especificamente para aplicações musculoesqueléticas (MSK), incluindo orientação por agulha e controle da dor. O PocketPro H2 representa um avanço na tendência de soluções de imagem portáteis e acessíveis, tornando a obtenção de imagens de ultrassom de alta qualidade mais acessível para procedimentos ortopédicos e afins.

- Em junho de 2023, a GE HealthCare anunciou a aprovação da FDA e o lançamento do Sonic DL, uma tecnologia baseada em aprendizado profundo para ressonância magnética (RM). Essa tecnologia foi projetada para acelerar significativamente a aquisição de imagens, possibilitando novos paradigmas de imagem, como a ressonância magnética cardíaca de alta qualidade em um único batimento cardíaco. Esse avanço expande o portfólio de soluções habilitadas por IA da GE HealthCare, melhorando a eficiência diagnóstica e potencialmente reduzindo o tempo de espera dos pacientes para exames.

- Em novembro de 2021, a Medacta International SA recebeu a aprovação da FDA para sua Plataforma NextAR Spine. Este sistema de orientação cirúrgica de realidade aumentada foi projetado para fornecer aos cirurgiões um "GPS cirúrgico", sobrepondo dados de imagem diretamente na anatomia do paciente para guiar procedimentos com alta precisão. Este desenvolvimento faz parte de uma tendência mais ampla de integração de tecnologias avançadas de navegação e imagem para melhorar a precisão e os resultados de cirurgias ortopédicas e de coluna complexas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.