Global Orthopedic Extremity Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

66.58 Billion

USD

109.36 Billion

2024

2032

USD

66.58 Billion

USD

109.36 Billion

2024

2032

| 2025 –2032 | |

| USD 66.58 Billion | |

| USD 109.36 Billion | |

| % | |

|

Segmentação do Mercado Global de Dispositivos Ortopédicos para Extremidades, por Tipo (Dispositivos para Extremidades Superiores, Dispositivos para Extremidades Inferiores, Dispositivos Ortopédicos para Coluna, Dispositivos Artroscópicos, Ortopedia Biológica, Órteses e Dispositivos de Suporte), Aplicação (Quadril, Joelho, Coluna, Odontologia, Craniofacial, Lesões Esportivas, Extremidades e Trauma), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Centros Ortopédicos Especializados) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de dispositivos ortopédicos para extremidades

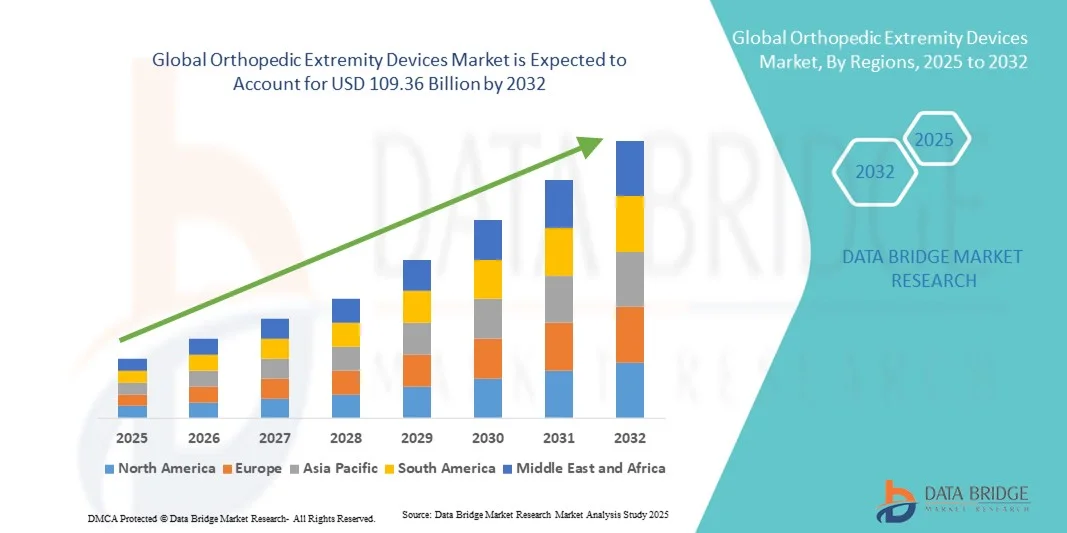

- O mercado global de dispositivos ortopédicos para extremidades foi avaliado em US$ 66,58 bilhões em 2024 e deverá atingir US$ 109,36 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 6,4% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios musculoesqueléticos , osteoartrite e lesões traumáticas, juntamente com a demanda cada vez maior por soluções avançadas de reconstrução e fixação para membros superiores e inferiores.

- Além disso, os avanços tecnológicos em impressão 3D , biomateriais e cirurgias ortopédicas minimamente invasivas estão aprimorando o desempenho dos produtos e os resultados da recuperação dos pacientes, acelerando assim a adoção de dispositivos ortopédicos para extremidades e impulsionando significativamente o crescimento geral do setor.

Análise do Mercado de Dispositivos Ortopédicos para Extremidades

- Os dispositivos ortopédicos para extremidades, que englobam implantes e sistemas de fixação para membros superiores e inferiores, tornaram-se cruciais para restaurar a mobilidade, a estabilidade e a função em pacientes com fraturas, deformidades ou doenças articulares degenerativas, tanto em ambiente hospitalar quanto ambulatorial, devido aos avanços em design, materiais e técnicas cirúrgicas.

- A crescente demanda por dispositivos ortopédicos para extremidades é impulsionada principalmente pela incidência cada vez maior de osteoartrite, osteoporose, lesões esportivas e acidentes de trânsito, juntamente com o aumento da população idosa que busca uma melhor qualidade de vida por meio da reconstrução articular e da restauração de membros.

- A América do Norte dominou o mercado de dispositivos ortopédicos para extremidades, com a maior participação de receita, de 41,8% em 2024. Esse resultado é atribuído à forte presença de fabricantes líderes de dispositivos médicos, à infraestrutura de saúde bem estabelecida e ao alto volume de procedimentos. Os EUA têm apresentado uma forte adoção de implantes inovadores e soluções personalizadas impressas em 3D.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos ortopédicos para extremidades durante o período de previsão, impulsionada pela melhoria do acesso aos cuidados de saúde, pelo aumento dos gastos com saúde e pela crescente conscientização sobre opções avançadas de tratamento ortopédico.

- O segmento de dispositivos para membros superiores dominou o mercado com uma participação de 45,6% em 2024, devido ao aumento de casos de lesões no ombro, cotovelo e punho, e aos avanços tecnológicos em sistemas de substituição e fixação articular que melhoram a recuperação e os resultados a longo prazo.

Escopo do relatório e segmentação do mercado de dispositivos ortopédicos para extremidades

|

Atributos |

Dispositivos ortopédicos para extremidades: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos ortopédicos para extremidades

Avanços tecnológicos impulsionam soluções personalizadas e minimamente invasivas.

- Uma tendência significativa e crescente no mercado global de dispositivos ortopédicos para extremidades é a integração de tecnologias avançadas, como impressão 3D, robótica e cirurgia assistida por computador, para aprimorar a precisão, a personalização e os resultados da recuperação do paciente. Essa evolução está transformando as abordagens de tratamento em procedimentos para membros superiores e inferiores.

- Por exemplo, o sistema Mako SmartRobotics da Stryker combina imagens 3D em tempo real e tecnologia de braço robótico assistido, permitindo que os cirurgiões realizem cirurgias de substituição articular de alta precisão, com melhor alinhamento e tempos de recuperação reduzidos. Da mesma forma, a prótese de joelho inteligente Persona IQ da Zimmer Biomet integra sensores para monitorar remotamente a mobilidade pós-cirúrgica e os resultados do paciente.

- A utilização da manufatura aditiva permite a produção de implantes e sistemas de fixação específicos para cada paciente, projetados para se adequarem às estruturas anatômicas individuais, melhorando assim o encaixe, o conforto e o desempenho a longo prazo. Por exemplo, empresas como a LimaCorporate e a Materialise estão na vanguarda da criação de implantes de titânio personalizados utilizando tecnologias avançadas de impressão 3D.

- O aumento da procura por procedimentos ortopédicos minimamente invasivos e personalizados levou a uma maior adoção de ferramentas de planejamento digital, sistemas de navegação e implantes com sensores que melhoram a eficiência cirúrgica e a satisfação do paciente.

- Essa tendência em direção a soluções ortopédicas tecnologicamente avançadas, personalizadas e baseadas em dados está remodelando o cenário de dispositivos para extremidades. Consequentemente, os principais fabricantes estão expandindo a pesquisa e o desenvolvimento em cirurgia robótica de extremidades e análises de resultados baseadas em inteligência artificial para atender à crescente demanda por cuidados de precisão.

Dinâmica do mercado de dispositivos ortopédicos para extremidades

Motorista

Aumento da prevalência de distúrbios musculoesqueléticos e lesões traumáticas

- A crescente carga global de doenças musculoesqueléticas, como osteoartrite, osteoporose e fraturas, juntamente com o aumento de lesões relacionadas a esportes e acidentes de trânsito, está impulsionando significativamente a demanda por dispositivos ortopédicos para extremidades.

- Por exemplo, em fevereiro de 2024, a Johnson & Johnson MedTech lançou seu sistema de fixação de última geração, com o objetivo de melhorar os resultados da consolidação óssea em casos de trauma nos membros superiores, reforçando o foco da indústria em soluções reconstrutivas avançadas.

- Com o crescimento da população geriátrica e o aumento da conscientização sobre cirurgias de preservação de membros, há uma necessidade crescente de implantes e dispositivos de fixação eficientes, duráveis e com design anatômico.

- Além disso, os avanços tecnológicos em biomateriais, incluindo implantes biorreabsorvíveis e à base de titânio, estão oferecendo melhor biocompatibilidade e recuperação do paciente, fortalecendo a adoção geral pelo mercado.

- A transição para um modelo de saúde baseado em valor e reabilitação precoce está incentivando hospitais e centros ortopédicos a investirem em dispositivos inovadores para extremidades que minimizem o tempo de internação e otimizem a eficiência clínica. A evolução contínua do design de produtos e da resistência dos materiais está impulsionando ainda mais o crescimento dos procedimentos em todo o mundo.

Restrição/Desafio

Altos custos e barreiras regulatórias dificultam a rápida adoção.

- O alto custo associado a dispositivos ortopédicos tecnologicamente avançados para extremidades e cirurgias robóticas representa um grande desafio à sua adoção, especialmente em mercados de saúde em desenvolvimento e sensíveis a custos.

- Por exemplo, implantes de extremidades de alta qualidade e sistemas robóticos podem aumentar significativamente os custos dos procedimentos, limitando o acesso para pacientes sem cobertura de seguro abrangente ou em regiões com baixo investimento em saúde.

- Além disso, os rigorosos requisitos regulamentares para aprovação de produtos e vigilância pós-comercialização aumentam os prazos e custos de desenvolvimento para os fabricantes, atrasando o lançamento de novos produtos em regiões-chave.

- Superar esses desafios de custo e conformidade por meio de fabricação localizada, validação clínica e processos de aprovação transparentes é essencial para uma expansão mais ampla do mercado. Empresas líderes como Smith+Nephew e DePuy Synthes estão focando na harmonização regulatória e na produção com custos otimizados para aumentar a acessibilidade.

- Embora reduções graduais nos custos tecnológicos estejam em curso, as limitações de reembolso e os complexos requisitos de dados clínicos continuam a restringir a rápida penetração no mercado, particularmente para pequenas e médias empresas ortopédicas.

- Superar essas barreiras por meio de estruturas de aprovação simplificadas, estratégias de preços direcionadas e maior colaboração entre órgãos reguladores e fabricantes será vital para sustentar o crescimento a longo prazo no mercado de dispositivos ortopédicos para extremidades.

Escopo do mercado de dispositivos ortopédicos para extremidades

O mercado está segmentado com base no tipo, na aplicação e no usuário final.

- Por tipo

Com base no tipo, o mercado global de dispositivos ortopédicos para extremidades é segmentado em dispositivos para membros superiores, dispositivos para membros inferiores, dispositivos ortopédicos para coluna vertebral, dispositivos artroscópicos, ortobiológicos e órteses e dispositivos de suporte. O segmento de dispositivos para membros superiores dominou o mercado com a maior receita, representando 45,6% da participação em 2024, devido à crescente prevalência de distúrbios no ombro, cotovelo e punho, bem como ao aumento do número de casos de trauma resultantes de lesões esportivas e de trânsito. O crescimento do segmento é ainda impulsionado pelos avanços em materiais de implantes e sistemas de fixação que proporcionam maior resistência e biocompatibilidade. Fabricantes como Stryker e Zimmer Biomet inovam continuamente em tecnologias de artroplastia de ombro e fixação de fraturas, aprimorando os resultados funcionais e as taxas de recuperação. Além disso, o aumento da população idosa e a maior conscientização sobre procedimentos de reconstrução articular estão impulsionando a demanda por implantes para membros superiores em todo o mundo.

Prevê-se que o segmento de dispositivos para membros inferiores apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pelo aumento nos procedimentos reconstrutivos de quadril, joelho, tornozelo e pé. O crescente número de casos de osteoartrite, osteoporose e fraturas dos membros inferiores está impulsionando a necessidade de implantes duráveis e com design anatômico. Além disso, os avanços tecnológicos em próteses impressas em 3D e personalizadas estão permitindo que os cirurgiões alcancem maior precisão e satisfação do paciente. A adoção de cirurgias robóticas de joelho e tornozelo e a introdução de materiais de fixação biorreabsorvíveis também estão acelerando o crescimento desse segmento tanto em mercados desenvolvidos quanto emergentes.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos ortopédicos para extremidades é segmentado em quadril, joelho, coluna, odontologia, craniomaxilofacial, lesões esportivas, extremidades e trauma. O segmento de extremidades dominou o mercado em 2024, principalmente devido à alta incidência de lesões nos membros superiores e inferiores e ao crescente número de cirurgias reconstrutivas em todo o mundo. Implantes e dispositivos de fixação para extremidades são cada vez mais utilizados por sua capacidade de restaurar a função e a mobilidade dos membros após fraturas ou doenças articulares degenerativas. O segmento se beneficia da inovação contínua de produtos, como sistemas de placas modulares e implantes com contornos anatômicos, que melhoram os resultados cirúrgicos e reduzem o tempo de recuperação. Além disso, o aumento do investimento em P&D voltado para extremidades por parte dos principais fabricantes de dispositivos ortopédicos continua a fortalecer a liderança de mercado deste segmento.

Prevê-se que o segmento de lesões esportivas apresente o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento global da participação em esportes e pelo consequente aumento das lesões musculoesqueléticas. A demanda por dispositivos artroscópicos e de fixação avançados que permitem o reparo minimamente invasivo de ligamentos, tendões e articulações está aumentando. Por exemplo, a crescente adoção de parafusos e âncoras bioabsorvíveis em cirurgias de reconstrução ligamentar está aprimorando a recuperação e reduzindo as complicações. Além disso, a tendência à mobilização precoce e à reabilitação rápida entre atletas está incentivando o uso de implantes ortopédicos inovadores e soluções biológicas projetadas para uma cicatrização mais rápida e maior estabilidade articular.

- Por usuário final

Com base no usuário final, o mercado de dispositivos ortopédicos para extremidades é segmentado em hospitais, centros cirúrgicos ambulatoriais (CCAs) e centros ortopédicos especializados. O segmento de hospitais dominou o mercado com a maior participação em 2024, devido ao alto volume de cirurgias ortopédicas realizadas nesses locais e à disponibilidade de infraestrutura cirúrgica avançada. Os hospitais são equipados com modernos sistemas de imagem, sistemas robóticos e especialistas ortopédicos experientes, capazes de lidar com reconstruções complexas de extremidades e casos de trauma. Além disso, a crescente incidência de acidentes de trânsito e lesões traumáticas continua impulsionando os procedimentos ortopédicos hospitalares. A presença de departamentos multiespecializados e instalações de reabilitação pós-operatória reforça ainda mais a dominância dos hospitais no mercado de dispositivos ortopédicos para extremidades.

O segmento de centros cirúrgicos ambulatoriais (CCAs) deverá registrar a taxa de crescimento mais rápida durante o período de previsão, devido à crescente tendência de procedimentos ortopédicos ambulatoriais. Os CCAs oferecem ambientes econômicos, eficientes e acolhedores para cirurgias de extremidades, como reparos de mão, punho, tornozelo e pé. A adoção de técnicas minimamente invasivas e protocolos de recuperação mais rápidos está impulsionando a demanda por dispositivos para extremidades nesses centros. Além disso, os avanços tecnológicos em equipamentos cirúrgicos portáteis e modelos de alta no mesmo dia estão ampliando a acessibilidade aos cuidados ortopédicos, especialmente em regiões desenvolvidas como a América do Norte e a Europa. Essa tendência está alinhada com o foco dos profissionais de saúde em reduzir o tempo de internação hospitalar e melhorar a eficiência dos procedimentos.

Análise Regional do Mercado de Dispositivos Ortopédicos para Extremidades

- A América do Norte dominou o mercado de dispositivos ortopédicos para extremidades, com a maior participação de receita, de 41,8% em 2024. Esse resultado é atribuído à forte presença de fabricantes líderes de dispositivos médicos, à infraestrutura de saúde bem estabelecida e ao alto volume de procedimentos. Os EUA têm apresentado uma forte adoção de implantes inovadores e soluções personalizadas impressas em 3D.

- Pacientes e profissionais de saúde da região demonstram crescente preferência por implantes inovadores, cirurgias robóticas e dispositivos impressos em 3D personalizados, que aprimoram a precisão e melhoram os resultados da recuperação.

- Essa ampla adoção é ainda mais sustentada por uma infraestrutura de saúde robusta, políticas de reembolso favoráveis e a presença de grandes players do mercado, como Stryker, Zimmer Biomet e DePuy Synthes, posicionando a América do Norte como o principal polo de inovação e utilização de dispositivos ortopédicos para extremidades.

Análise do Mercado de Dispositivos Ortopédicos para Extremidades nos EUA

O mercado de dispositivos ortopédicos para extremidades nos EUA detinha a maior participação de receita, com 82% em 2024, na América do Norte, impulsionado pela alta prevalência de distúrbios musculoesqueléticos e pelo envelhecimento da população, que necessita de cirurgias reconstrutivas e relacionadas a traumas. A infraestrutura de saúde avançada do país e o amplo acesso a especialistas em ortopedia sustentam um volume significativo de procedimentos. A crescente adoção de implantes para extremidades assistidos por robótica e impressos em 3D, aliada a sistemas de reembolso robustos, continua a impulsionar a expansão do mercado. Além disso, fabricantes líderes como Stryker, Zimmer Biomet e DePuy Synthes estão lançando soluções tecnologicamente avançadas, adaptadas às necessidades clínicas dos EUA, fortalecendo ainda mais a liderança de mercado.

Análise do Mercado Europeu de Dispositivos Ortopédicos para Extremidades

Prevê-se que o mercado europeu de dispositivos ortopédicos para extremidades cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela crescente prevalência de doenças ósseas degenerativas, lesões traumáticas e pelo aumento da população idosa. O foco da região na melhoria dos padrões de atendimento ortopédico e na reabilitação precoce está promovendo o uso de implantes e sistemas de fixação avançados. Além disso, padrões de qualidade rigorosos e políticas de reembolso favoráveis estão fomentando a inovação em dispositivos minimamente invasivos e personalizados para cada paciente. A demanda é particularmente forte em centros ortopédicos e clínicas de reabilitação na Alemanha, França e Reino Unido, onde a adoção de procedimentos assistidos por robótica está aumentando de forma constante.

Análise do Mercado de Dispositivos Ortopédicos para Extremidades no Reino Unido

Prevê-se que o mercado de dispositivos ortopédicos para extremidades no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo envelhecimento da população e pelo aumento de doenças musculoesqueléticas. A crescente conscientização sobre a reconstrução articular precoce e o tratamento de lesões esportivas está impulsionando a adoção de implantes e órteses para extremidades. Além disso, o foco do Serviço Nacional de Saúde (NHS) na redução do tempo de espera para cirurgias está incentivando os hospitais a adotarem soluções ortopédicas eficientes e minimamente invasivas. Fabricantes nacionais e internacionais também estão expandindo suas redes de distribuição para atender à crescente demanda por dispositivos para extremidades tecnologicamente avançados e acessíveis.

Análise do Mercado de Dispositivos Ortopédicos para Extremidades na Alemanha

O mercado alemão de dispositivos ortopédicos para extremidades deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela forte ênfase do país em inovação médica e técnicas cirúrgicas avançadas. A robusta infraestrutura de saúde da Alemanha e o foco em medicina de precisão apoiam a ampla adoção de implantes e sistemas de fixação de última geração. O uso crescente de ferramentas digitais de planejamento cirúrgico e cirurgias robóticas para extremidades está transformando a prestação de cuidados ortopédicos. Além disso, os consumidores e profissionais de saúde alemães priorizam materiais biocompatíveis e de alto desempenho que estejam em conformidade com os rigorosos padrões de qualidade de dispositivos médicos do país.

Análise do Mercado de Dispositivos Ortopédicos para Extremidades na Região Ásia-Pacífico

O mercado de dispositivos ortopédicos para extremidades na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23,5%, durante o período de previsão de 2025 a 2032, impulsionado pelo aumento dos gastos com saúde, pela rápida urbanização e pelo crescente número de traumas e doenças degenerativas ósseas. Países como China, Japão e Índia estão experimentando volumes maiores de procedimentos cirúrgicos e uma crescente conscientização sobre cuidados ortopédicos avançados. Iniciativas governamentais que promovem a modernização da saúde e a produção local estão estimulando ainda mais o crescimento regional. Além disso, a expansão de hospitais especializados em ortopedia e a introdução de implantes com melhor custo-benefício estão tornando os cuidados avançados para extremidades mais acessíveis a uma parcela maior da população.

Análise do Mercado Japonês de Dispositivos Ortopédicos para Extremidades

O mercado japonês de dispositivos ortopédicos para extremidades está ganhando impulso devido ao envelhecimento da população do país, ao forte foco em saúde de precisão e ao ecossistema tecnológico avançado. A crescente incidência de osteoporose e degeneração articular entre idosos está impulsionando a demanda por implantes reconstrutivos e sistemas de fixação de alta qualidade. Os hospitais japoneses estão entre os primeiros a adotar procedimentos ortopédicos robóticos e guiados por imagem, aprimorando a precisão cirúrgica e os resultados da recuperação. Além disso, o compromisso do país com a integração de tecnologias digitais na área da saúde está promovendo a adoção de dispositivos para extremidades com sensores integrados e personalizados para cada paciente.

Análise do Mercado de Dispositivos Ortopédicos para Extremidades na Índia

O mercado de dispositivos ortopédicos para extremidades na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2024, impulsionado pela crescente prevalência de casos de trauma, pelos aumentos nos investimentos em saúde e pela expansão do acesso da classe média a cuidados ortopédicos. O número crescente de acidentes de trânsito e lesões esportivas no país está acelerando a demanda por implantes acessíveis e duráveis. Além disso, o incentivo do governo ao desenvolvimento da infraestrutura de saúde e o crescimento da fabricação nacional de dispositivos médicos estão aumentando a competitividade do mercado. A adoção de soluções para extremidades de alto desempenho e custo-benefício na Índia, tanto no setor público quanto no privado, continua a impulsionar significativamente o crescimento do mercado.

Participação de mercado de dispositivos ortopédicos para extremidades

O setor de dispositivos ortopédicos para extremidades é liderado principalmente por empresas consolidadas, incluindo:

- Stryker (EUA)

- Zimmer Biomet (EUA)

- Smith+Nephew (Reino Unido)

- Arthrex, Inc. (EUA)

- Corporação CONMED (EUA)

- Corporação Integra LifeSciences (EUA)

- Orthofix Medical Inc. (EUA)

- Medtronic (Irlanda)

- NuVasive, Inc. (EUA)

- B. Braun SE (Alemanha)

- Medacta Internacional (Suíça)

- LimaCorporate SpA (Itália)

- Exactech, Inc. (EUA)

- Össur hf. (Islândia)

- MicroPort Ortopedia (China)

- DJO Global, Inc. (EUA)

- Globus Medical, Inc. (EUA)

- Paragon Medical (EUA)

- Surgalign Holdings, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de dispositivos ortopédicos para extremidades?

- Em outubro de 2025, a Zimmer Biomet Holdings, Inc. anunciou o lançamento de dois novos dispositivos: o Sistema de Placas de Fusão Gorilla Pilon e a Haste Intra-implante Phantom TTC, por meio da aquisição da Paragon 28, Inc., fortalecendo significativamente seu portfólio de produtos para membros inferiores e trauma. Esses implantes inovadores foram projetados para oferecer soluções avançadas para reconstruções complexas do retropé e tornozelo, tratando condições como artrite pós-traumática e deformidades.

- Em setembro de 2025, a Poly Medicure Limited concluiu a aquisição da Citieffe SRL, uma empresa italiana especializada em soluções para trauma e extremidades, por aproximadamente € 31 milhões. Essa aquisição proporciona à Poly Medicure presença direta no mercado europeu de implantes ortopédicos e fortalece seu portfólio de produtos em dispositivos de fixação para trauma e extremidades.

- Em abril de 2025, a Tyber Medical, a Intech e a Resolve Surgical Technologies se uniram para formar uma nova plataforma global CDMO+, dedicada a fornecer soluções de dispositivos musculoesqueléticos de última geração, incluindo implantes e instrumentos ortopédicos para extremidades. A colaboração visa acelerar a inovação no projeto e fabricação sob contrato de implantes, com foco na rapidez de lançamento no mercado, qualidade e escalabilidade para parceiros OEM.

- Em março de 2025, a Johnson & Johnson MedTech apresentou suas mais recentes inovações em ortopedia digital na Reunião Anual da AAOS de 2025, enfatizando avanços em reconstrução articular, trauma, coluna e extremidades. A empresa destacou plataformas integradas de cirurgia digital, planejamento pré-operatório baseado em inteligência artificial e implantes inteligentes projetados para melhorar a precisão, os resultados cirúrgicos e a recuperação do paciente.

- Em agosto de 2022, a OSSIO, Inc. lançou o uso comercial nos EUA de suas âncoras de sutura OSSIOfiber®, projetadas para fixação de tecido mole ao osso em múltiplos locais anatômicos, incluindo ombro, pé/tornozelo, joelho, mão/punho e cotovelo. As âncoras de sutura OSSIOfiber® são feitas de um material biointegrativo patenteado que se integra gradualmente ao osso nativo, eliminando a necessidade de implantes metálicos permanentes ou cirurgias de remoção posteriores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.