Global Thoracic Surgery Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.56 Billion

USD

16.71 Billion

2025

2033

USD

9.56 Billion

USD

16.71 Billion

2025

2033

| 2026 –2033 | |

| USD 9.56 Billion | |

| USD 16.71 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos para cirurgia torácica, por produto (Gerenciamento do Ritmo Cardíaco (CRM) e Assistência Cardíaca, Reparo e Substituição de Válvulas Cardíacas, Fechamento de Defeitos Cardíacos, Dispositivos Cardiopulmonares e Outros), usuários finais (Hospitais, Clínicas, Centros de Cirurgia Ambulatorial e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de dispositivos para cirurgia torácica

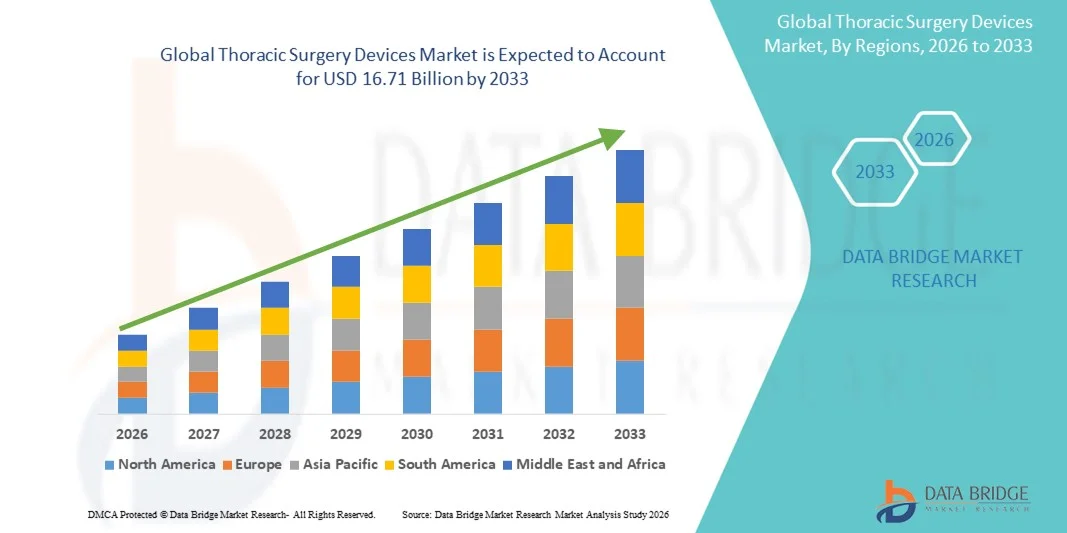

- O mercado global de dispositivos para cirurgia torácica foi avaliado em US$ 9,56 bilhões em 2025 e deverá atingir US$ 16,71 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,23% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças torácicas, como câncer de pulmão , DPOC e outras doenças relacionadas ao tórax, juntamente com a adoção cada vez maior de procedimentos cirúrgicos minimamente invasivos e assistidos por robótica, o que gera maior demanda por dispositivos e instrumentação cirúrgica avançados.

- Além disso, o aumento dos investimentos em infraestrutura de saúde, a expansão do volume de cirurgias e o progresso tecnológico em sistemas e instrumentos cirúrgicos torácicos estão ampliando o uso de dispositivos para cirurgia torácica em hospitais e centros cirúrgicos em todo o mundo. Esses fatores convergentes estão acelerando a adoção de soluções inovadoras, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos para cirurgia torácica

- Os dispositivos para cirurgia torácica, que abrangem uma gama de instrumentos cirúrgicos especializados usados em procedimentos como lobectomia, ressecção em cunha e pneumonectomia, são cada vez mais importantes na cirurgia moderna devido ao seu papel no tratamento de doenças torácicas como câncer de pulmão, DPOC e outras enfermidades pulmonares. Os avanços em técnicas minimamente invasivas e robóticas têm melhorado a precisão e os resultados para os pacientes.

- A crescente demanda por dispositivos para cirurgia torácica é impulsionada principalmente pela prevalência cada vez maior de doenças torácicas em todo o mundo, pelo envelhecimento da população global, mais suscetível a essas condições, e pelas contínuas inovações em instrumentação e técnicas cirúrgicas que permitem internações hospitalares mais curtas e maior eficiência nos procedimentos.

- A América do Norte dominou o mercado de dispositivos para cirurgia torácica em 2025, com a maior participação na receita, de 40,01%, caracterizada por uma infraestrutura de saúde bem desenvolvida, altos volumes de procedimentos, ambientes de reembolso avançados e forte presença de fabricantes líderes de dispositivos, com os EUA apresentando uma adoção substancial de cirurgias torácicas minimamente invasivas e assistidas por robótica.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de dispositivos para cirurgia torácica durante o período de previsão, devido ao aumento dos gastos com saúde, à expansão da capacidade cirúrgica, ao crescente acesso a tecnologias avançadas e ao aumento da conscientização e das taxas de diagnóstico de doenças torácicas em economias emergentes.

- O segmento de Dispositivos Cardiopulmonares dominou o mercado de dispositivos para cirurgia torácica em 2025, com uma participação de 35,9%, impulsionado por seu papel essencial no suporte às funções cardíaca e pulmonar durante procedimentos torácicos complexos.

Escopo do relatório e segmentação do mercado de dispositivos para cirurgia torácica

|

Atributos |

Dispositivos para Cirurgia Torácica: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos para cirurgia torácica

Avanços em procedimentos minimamente invasivos e assistidos por robótica

- Uma tendência significativa e crescente no mercado global de dispositivos para cirurgia torácica é a adoção cada vez maior de técnicas cirúrgicas minimamente invasivas e assistidas por robótica, que aprimoram a precisão, reduzem o tempo de recuperação do paciente e melhoram os resultados dos procedimentos.

- Por exemplo, o Sistema Cirúrgico da Vinci permite que os cirurgiões realizem procedimentos torácicos complexos através de pequenas incisões com maior destreza e visualização 3D, melhorando a segurança do paciente e a recuperação pós-operatória.

- A integração de sistemas avançados de imagem e navegação em dispositivos de cirurgia torácica permite o direcionamento em tempo real durante a cirurgia, reduz erros intraoperatórios e melhora a eficiência geral do procedimento. Por exemplo, algumas plataformas robóticas da Intuitive Surgical oferecem assistência guiada por imagem para a ressecção precisa de tumores pulmonares.

- A combinação perfeita de sistemas robóticos, imagens avançadas e instrumentos torácicos facilita cirurgias mais complexas com menos complicações, menor tempo de internação e recuperação mais rápida do paciente.

- Essa tendência em direção a soluções cirúrgicas torácicas tecnologicamente avançadas, precisas e menos invasivas está remodelando as expectativas dos cirurgiões e a demanda dos pacientes. Consequentemente, empresas como a Medtronic estão desenvolvendo sistemas de cirurgia torácica robótica com recursos integrados de navegação e imagem.

- A adoção desses dispositivos cirúrgicos avançados está crescendo rapidamente em hospitais e centros cirúrgicos especializados, à medida que os profissionais de saúde priorizam melhores resultados para os pacientes, redução de complicações e maior eficiência em procedimentos torácicos.

- A crescente colaboração entre fabricantes de dispositivos e profissionais de saúde para desenvolver instrumentos específicos para cada procedimento está aprimorando a personalização e a eficiência cirúrgica, oferecendo oportunidades de diferenciação no mercado.

- A crescente integração de IA e aprendizado de máquina no planejamento de cirurgias torácicas está possibilitando análises preditivas para resultados de pacientes e abordagens cirúrgicas personalizadas, impulsionando ainda mais a adoção de dispositivos avançados.

Dinâmica do mercado de dispositivos para cirurgia torácica

Motorista

Aumento da prevalência de doenças torácicas e envelhecimento da população.

- A crescente prevalência de doenças torácicas, como câncer de pulmão, DPOC e cardiopatias congênitas, juntamente com o envelhecimento da população mundial, é um fator significativo para o aumento da demanda por dispositivos para cirurgia torácica.

- Por exemplo, em abril de 2025, a Medtronic anunciou o lançamento de um dispositivo cardiopulmonar avançado projetado para procedimentos torácicos minimamente invasivos, destacando a inovação tecnológica para atender à crescente demanda clínica.

- Com o aumento do número de pacientes diagnosticados com doenças torácicas, a demanda por intervenções cirúrgicas avançadas cresce, tornando os dispositivos para cirurgia torácica um componente essencial da assistência médica moderna.

- Além disso, o número crescente de hospitais especializados e centros cirúrgicos equipados para realizar procedimentos torácicos complexos está impulsionando a adoção de dispositivos, permitindo um melhor acesso a cirurgias minimamente invasivas e assistidas por robótica.

- A integração de dispositivos de cirurgia torácica com modernos sistemas de imagem e monitoramento, bem como a expansão da força de trabalho cirúrgica qualificada, está aprimorando ainda mais a eficiência dos procedimentos e impulsionando o crescimento do mercado.

- O aumento dos gastos com saúde e da cobertura de planos de saúde em mercados desenvolvidos e emergentes está possibilitando uma adoção mais ampla de dispositivos avançados para cirurgia torácica, principalmente em centros cirúrgicos de grande volume.

- Iniciativas governamentais e financiamento para aprimorar a infraestrutura de saúde cardíaca e torácica em economias emergentes estão apoiando a implantação de tecnologias cirúrgicas torácicas modernas.

Restrição/Desafio

Alto custo dos dispositivos e requisitos de conformidade regulamentar.

- O custo relativamente elevado dos dispositivos avançados para cirurgia torácica, especialmente os sistemas robóticos, representa um desafio significativo para a expansão do mercado, particularmente em regiões em desenvolvimento e em instalações de saúde de menor porte.

- Por exemplo, os elevados custos de aquisição e manutenção das plataformas de cirurgia robótica podem limitar a sua adoção por hospitais com restrições orçamentais, retardando a penetração no mercado.

- Além disso, os rigorosos requisitos regulamentares para dispositivos de cirurgia torácica, incluindo aprovações de agências como a FDA e a marcação CE na Europa, podem atrasar o lançamento de produtos e aumentar os custos relacionados à conformidade.

- Embora os dispositivos inovadores proporcionem melhores resultados para os pacientes, a necessidade de treinamento especializado para cirurgiões e equipe de apoio também pode ser uma barreira, aumentando o custo operacional geral da adoção.

- Superar esses desafios por meio de soluções de dispositivos com boa relação custo-benefício, programas aprimorados de treinamento para cirurgiões e aprovações regulatórias simplificadas será crucial para o crescimento sustentado do mercado e a adoção mais ampla de dispositivos para cirurgia torácica.

- A cobertura limitada de reembolso para procedimentos cirúrgicos torácicos complexos em certas regiões pode restringir a adoção de dispositivos dispendiosos, especialmente em ambientes ambulatoriais ou hospitais de menor porte.

- Possíveis falhas técnicas ou complicações durante procedimentos complexos podem gerar hesitação entre os profissionais de saúde, enfatizando a necessidade de um suporte pós-comercialização robusto e garantia de confiabilidade do dispositivo.

Escopo do mercado de dispositivos para cirurgia torácica

O mercado é segmentado com base no produto e no usuário final.

- Por produto

Com base no produto, o mercado de dispositivos para cirurgia torácica é segmentado em gerenciamento do ritmo cardíaco (CRM) e assistência cardíaca, reparo e substituição de válvulas cardíacas, fechamento de defeitos cardíacos, dispositivos cardiopulmonares e outros. O segmento de Dispositivos Cardiopulmonares dominou o mercado com a maior participação na receita, de 35,9% em 2025, impulsionado por seu papel essencial no suporte às funções cardíaca e pulmonar durante cirurgias torácicas complexas. Esses dispositivos são cruciais em procedimentos como circulação extracorpórea, ECMO e operações torácicas minimamente invasivas, garantindo a segurança do paciente e o sucesso do procedimento. Hospitais e centros cirúrgicos de grande volume priorizam os dispositivos cardiopulmonares devido à sua confiabilidade, compatibilidade com sistemas cirúrgicos avançados e capacidade de salvar vidas. O segmento também se beneficia de avanços tecnológicos contínuos, como sistemas de perfusão aprimorados e unidades cardiopulmonares portáteis, que aumentam a eficiência do procedimento. Além disso, programas de treinamento e familiaridade clínica com esses dispositivos os tornam a escolha preferida de cirurgiões torácicos em todo o mundo. A crescente prevalência de doenças torácicas que exigem suporte cardiopulmonar prolongado reforça ainda mais sua posição dominante no mercado.

Prevê-se que o segmento de Reparo e Substituição de Válvulas Cardíacas apresente a taxa de crescimento mais rápida, de 22% ao ano, entre 2026 e 2033, impulsionado pelo aumento dos casos de doenças valvares cardíacas, pelo envelhecimento da população e pela adoção de procedimentos minimamente invasivos e transcateter. Os dispositivos para válvulas cardíacas permitem que os cirurgiões realizem reparos ou substituições complexas com tempos de recuperação reduzidos e melhores resultados para os pacientes. A crescente conscientização entre pacientes e profissionais de saúde sobre a intervenção precoce e a disponibilidade de dispositivos avançados também impulsiona a demanda. Inovações tecnológicas, como válvulas impressas em 3D e opções de implantes personalizáveis, estão expandindo as possibilidades dos procedimentos. O crescimento do segmento é ainda mais sustentado por políticas de reembolso favoráveis em mercados desenvolvidos e pelo aumento dos investimentos em infraestrutura para cirurgia cardíaca em economias emergentes. Hospitais e centros cardíacos especializados estão investindo cada vez mais nesses dispositivos para atender à crescente demanda por procedimentos.

- Por usuário final

Com base no usuário final, o mercado de dispositivos para cirurgia torácica é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais e outros. Os hospitais dominaram o mercado com a maior participação, de 65% em 2025, impulsionados pelo alto volume de procedimentos, pela disponibilidade de infraestrutura cirúrgica avançada e pela presença de cirurgiões torácicos qualificados. Os hospitais estão equipados para realizar procedimentos complexos que exigem sistemas robóticos, dispositivos cardiopulmonares e imagens avançadas, tornando-os os principais consumidores de dispositivos para cirurgia torácica. A grande base de pacientes, combinada com instalações abrangentes de cuidados pós-operatórios, consolida ainda mais a posição de liderança dos hospitais. Além disso, os hospitais frequentemente investem na padronização de dispositivos e em programas de treinamento de pessoal, garantindo a utilização ideal de instrumentos torácicos avançados. Parcerias com fabricantes de dispositivos para pesquisa e ensaios clínicos também aumentam as taxas de adoção. Os hospitais na América do Norte e na Europa, em particular, continuam a impulsionar a demanda devido aos sistemas de saúde bem estabelecidos e à alta frequência de procedimentos.

Espera-se que os Centros de Cirurgia Ambulatorial (CCAs) apresentem a taxa de crescimento mais rápida, de 20% ao ano, entre 2026 e 2033, impulsionados pela crescente preferência por procedimentos torácicos minimamente invasivos em regime ambulatorial. Os CCAs oferecem opções cirúrgicas eficientes e com melhor custo-benefício, com períodos de recuperação mais curtos, atraindo tanto pacientes quanto profissionais de saúde. A expansão dos CCAs em regiões emergentes e a adoção de dispositivos torácicos portáteis e fáceis de usar permitem a realização de procedimentos de alta qualidade fora dos ambientes hospitalares tradicionais. Os crescentes investimentos em infraestrutura cirúrgica ambulatorial, combinados com o apoio do reembolso, estão acelerando a adoção de dispositivos. A conveniência para os pacientes, a redução da sobrecarga hospitalar e o aumento da eficiência tornam os CCAs um segmento de crescimento atraente para dispositivos de cirurgia torácica. A crescente colaboração entre fabricantes de dispositivos e CCAs para treinamento especializado e integração do fluxo de trabalho também contribui para o rápido crescimento desse segmento.

Análise Regional do Mercado de Dispositivos para Cirurgia Torácica

- A América do Norte dominou o mercado de dispositivos para cirurgia torácica em 2025, com a maior participação na receita, de 40,01%, caracterizada por uma infraestrutura de saúde bem desenvolvida, altos volumes de procedimentos, ambientes de reembolso avançados e forte presença de fabricantes líderes de dispositivos, com os EUA apresentando uma adoção substancial de cirurgias torácicas minimamente invasivas e assistidas por robótica.

- Os profissionais de saúde da região priorizam tecnologias cirúrgicas avançadas e dispositivos cardiopulmonares para melhorar os resultados dos pacientes, reduzir complicações e aumentar a eficiência operacional em procedimentos torácicos complexos.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, políticas de reembolso favoráveis, mão de obra cirúrgica qualificada e forte presença de fabricantes de dispositivos importantes, estabelecendo a América do Norte como um mercado líder para dispositivos de cirurgia torácica, tanto em hospitais quanto em centros cirúrgicos especializados.

Análise do Mercado de Dispositivos para Cirurgia Torácica nos EUA

O mercado de dispositivos para cirurgia torácica nos EUA detinha a maior participação de receita, com 81% em 2025, na América do Norte, impulsionado pela rápida adoção de procedimentos minimamente invasivos e assistidos por robótica, bem como pela crescente prevalência de doenças torácicas, como câncer de pulmão e DPOC. Hospitais e centros cirúrgicos especializados estão priorizando cada vez mais tecnologias cirúrgicas avançadas para melhorar os resultados dos pacientes e reduzir complicações. A demanda por dispositivos cardiopulmonares, sistemas de reparo de válvulas cardíacas e dispositivos de gerenciamento do ritmo cardíaco também impulsiona o mercado. Além disso, a integração com sistemas avançados de imagem, monitoramento e navegação contribui significativamente para a expansão do mercado.

Análise do Mercado Europeu de Dispositivos para Cirurgia Torácica

Prevê-se que o mercado europeu de dispositivos para cirurgia torácica expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da prevalência de doenças torácicas, pelo envelhecimento da população e pela crescente adoção de cirurgias minimamente invasivas e assistidas por robótica. Padrões de saúde rigorosos e políticas de reembolso estão fomentando o uso de dispositivos cirúrgicos torácicos avançados. Hospitais e centros especializados europeus estão incorporando esses dispositivos em cirurgias de rotina e complexas, com o apoio de cirurgiões qualificados e infraestrutura cirúrgica tecnologicamente avançada. Investimentos crescentes em infraestrutura de saúde e a maior conscientização sobre procedimentos torácicos avançados estão impulsionando ainda mais o crescimento do mercado.

Análise do Mercado de Dispositivos para Cirurgia Torácica no Reino Unido

Prevê-se que o mercado de dispositivos para cirurgia torácica no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente demanda por procedimentos cirúrgicos avançados e pelo foco cada vez maior nos resultados para os pacientes. Hospitais e centros cardíacos estão investindo em dispositivos torácicos robóticos e minimamente invasivos para maior precisão e segurança. Além disso, a prevalência de doenças torácicas e a sólida infraestrutura de saúde do país estão incentivando uma adoção mais ampla de dispositivos complexos para reparo cardiopulmonar e de válvulas. A integração de tecnologias de imagem e monitoramento nos fluxos de trabalho cirúrgicos também contribui para a expansão do mercado.

Análise do Mercado de Dispositivos para Cirurgia Torácica na Alemanha

O mercado alemão de dispositivos para cirurgia torácica deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre procedimentos cirúrgicos torácicos avançados e pelo aumento dos investimentos hospitalares em sistemas minimamente invasivos e robóticos. A ênfase da Alemanha em inovação, qualidade da assistência médica e soluções tecnologicamente avançadas promove a adoção de dispositivos cardiopulmonares, de reparo de válvulas cardíacas e de gerenciamento do ritmo cardíaco. Hospitais e centros cirúrgicos especializados estão integrando cada vez mais esses dispositivos com sistemas avançados de imagem e monitoramento para melhorar a precisão cirúrgica e os resultados para os pacientes. A demanda por procedimentos torácicos eficientes e de alta qualidade está alinhada aos padrões locais de saúde e às expectativas dos pacientes.

Análise do Mercado de Dispositivos para Cirurgia Torácica na Região Ásia-Pacífico

O mercado de dispositivos para cirurgia torácica na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, durante o período de 2026 a 2033, impulsionado pela crescente prevalência de doenças torácicas, pela rápida expansão da infraestrutura de saúde e pela adoção de cirurgias minimamente invasivas e assistidas por robótica em países como China, Japão e Índia. O aumento do investimento em hospitais e centros cirúrgicos especializados, aliado à crescente conscientização sobre procedimentos torácicos avançados, está impulsionando a adoção de dispositivos. Além disso, iniciativas governamentais que promovem tecnologias modernas de saúde e o treinamento de cirurgiões qualificados estão contribuindo significativamente para a expansão do mercado.

Análise do Mercado de Dispositivos para Cirurgia Torácica no Japão

O mercado japonês de dispositivos para cirurgia torácica está ganhando impulso devido à infraestrutura de saúde de alta tecnologia, à crescente adoção de procedimentos robóticos e minimamente invasivos e à prevalência cada vez maior de doenças torácicas. Hospitais e centros cardíacos estão priorizando a segurança do paciente, a precisão e a eficiência, impulsionando a demanda por dispositivos cardiopulmonares e sistemas de reparo de válvulas cardíacas. A integração de tecnologias avançadas de imagem, navegação e monitoramento nos fluxos de trabalho cirúrgicos está impulsionando ainda mais o crescimento do mercado. O envelhecimento da população japonesa também está impulsionando a demanda por procedimentos torácicos mais seguros e minimamente invasivos, tanto em ambientes residenciais quanto clínicos.

Análise do Mercado de Dispositivos para Cirurgia Torácica na Índia

O mercado de dispositivos para cirurgia torácica na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à crescente prevalência de doenças torácicas, à rápida expansão de hospitais especializados e à crescente adoção de procedimentos minimamente invasivos. A Índia está emergindo como um mercado-chave para dispositivos cardiopulmonares, sistemas de reparo de válvulas cardíacas e dispositivos de gerenciamento do ritmo cardíaco. Iniciativas governamentais que promovem a infraestrutura de saúde, a crescente conscientização sobre procedimentos cirúrgicos avançados e a disponibilidade de dispositivos com boa relação custo-benefício são fatores-chave que impulsionam o crescimento do mercado. Além disso, o treinamento de cirurgiões qualificados e a expansão de centros cirúrgicos modernos contribuem ainda mais para a adoção desses dispositivos em todo o país.

Participação de mercado de dispositivos para cirurgia torácica

O setor de dispositivos para cirurgia torácica é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (Irlanda)

- Intuitive Surgical Operations, Inc. (EUA)

- Boston Scientific Corporation (EUA)

- Edwards Lifesciences Corporation (EUA)

- Teleflex Incorporated (EUA)

- Getinge AB (Suécia)

- LivaNova PLC (Reino Unido)

- B. Braun SE (Alemanha)

- Corporação Olympus (Japão)

- Stryker (EUA)

- Zimmer Biomet (EUA)

- Cook (EUA)

- Cardinal Health (EUA)

- Richard Wolf GmbH (Alemanha)

- Scanlan Internacional (EUA)

- Grupo KLS Martin (Alemanha)

- Instrumentos cirúrgicos Sklar (EUA)

- ATMOS MedizinTechnik GmbH & Co. KG (Alemanha)

- Medela Healthcare (Suíça)

- Biolitec AG (Alemanha)

Quais são os desenvolvimentos recentes no mercado global de dispositivos para cirurgia torácica?

- Em dezembro de 2025, a USA Health lançou um programa de cirurgia torácica robótica utilizando o sistema da Vinci Xi, ampliando o acesso a cirurgias minimamente invasivas de pulmão e tórax, incluindo a remoção de tecido canceroso. O programa enfatiza a redução do trauma, a recuperação mais rápida do paciente e os benefícios específicos da robótica para o tratamento torácico, refletindo a crescente adoção institucional de plataformas robóticas avançadas no mercado americano.

- Em outubro de 2025, o Johns Hopkins Aramco Healthcare (JHAH) realizou os primeiros procedimentos torácicos assistidos por robô na Arábia Saudita, incluindo plicatura diafragmática, lobectomia e bulectomia com pleurectomia, todos com auxílio de robô. Esses marcos representam o lançamento de recursos avançados de cirurgia torácica robótica no centro de referência da região, oferecendo aos pacientes recuperação mais rápida e redução de complicações por meio de técnicas minimamente invasivas de precisão.

- Em junho de 2025, a WL Gore & Associates anunciou que a endoprótese de ramificação torácica GORE® TAG® (TBE) recebeu aprovação ampliada da FDA (Food and Drug Administration) dos EUA para uso nas Zonas 0 e 1 do arco aórtico, expandindo suas indicações além da Zona 2 para o reparo endovascular minimamente invasivo de lesões complexas do arco aórtico e da aorta torácica descendente. Essa expansão permite que os cirurgiões tratem uma gama mais ampla de patologias vasculares torácicas de alto risco com uma solução ramificada pronta para uso, melhorando o acesso a um tratamento menos invasivo.

- Em abril de 2025, a Intuitive Surgical recebeu a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para seu grampeador SP SureForm 45 totalmente articulado, projetado para uso com o sistema cirúrgico da Vinci SP em procedimentos torácicos, colorretais e urológicos, aprimorando o controle e a precisão do cirurgião em cirurgias torácicas robóticas minimamente invasivas. A tecnologia SmartFire deste grampeador monitora continuamente a compressão do tecido para melhorar a integridade da linha de grampos e reduzir danos ao tecido, representando um avanço significativo na expansão das capacidades cirúrgicas robóticas de porta única.

- Em agosto de 2024, a DePuy Synthes (Johnson & Johnson) lançou o sistema de fixação da parede torácica MatrixSTERNUM, uma solução de placa e parafuso projetada para estabilizar o tórax após cirurgias cardíacas e torácicas. Este sistema inovador oferece força de travamento superior, fixação mais rápida e placas de baixo perfil, melhorando os resultados para o paciente ao reduzir o tempo do procedimento e acelerar a recuperação após grandes cirurgias torácicas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.