Global Uterine Cancer Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.53 Billion

USD

23.75 Billion

2024

2032

USD

10.53 Billion

USD

23.75 Billion

2024

2032

| 2025 –2032 | |

| USD 10.53 Billion | |

| USD 23.75 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico de câncer uterino, por tipo de diagnóstico (baseado em instrumento e procedimento), tipo (câncer endometrial e sarcoma uterino), faixa etária (60), usuário final (hospitais, centros de diagnóstico, centro de pesquisa do câncer, centros cirúrgicos ambulatoriais, clínicas especializadas e outros), canal de distribuição (licitação direta, distribuidores terceirizados e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de diagnóstico de câncer uterino

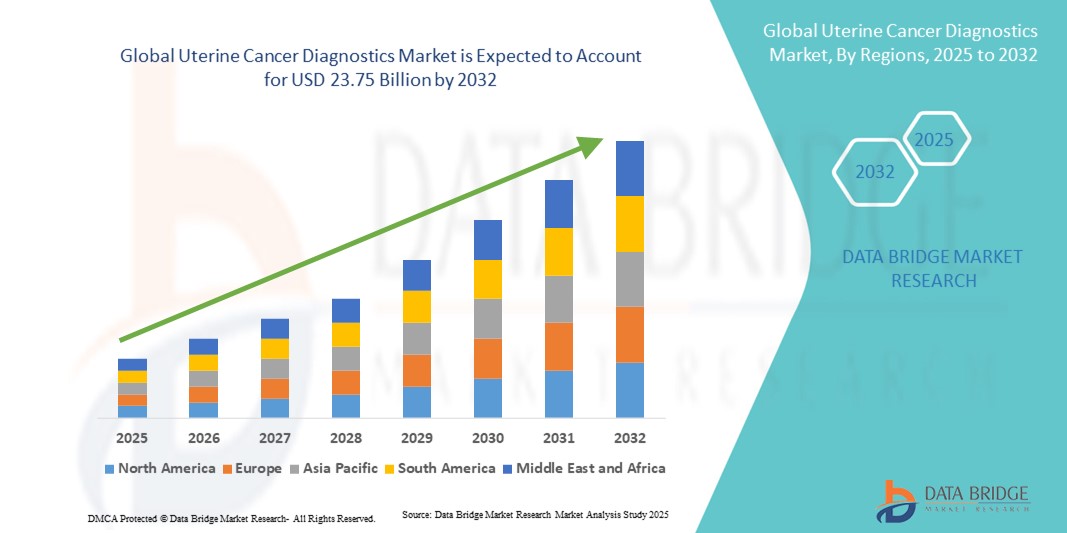

- O tamanho do mercado global de diagnóstico de câncer uterino foi avaliado em US$ 10,53 bilhões em 2024 e deve atingir US$ 23,75 bilhões até 2032 , com um CAGR de 10,7% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência do câncer uterino em todo o mundo e pela crescente ênfase na detecção precoce da doença, apoiada por avanços em diagnósticos moleculares, tecnologias de imagem e testes baseados em biomarcadores .

- Além disso, o aumento das iniciativas de conscientização, dos gastos com saúde e da demanda por soluções diagnósticas precisas, não invasivas e personalizadas está posicionando o diagnóstico do câncer uterino como um segmento crítico no tratamento oncológico. Esses fatores combinados estão acelerando as taxas de adoção, impulsionando significativamente a expansão do setor.

Análise de Mercado de Diagnóstico de Câncer Uterino

- O diagnóstico do câncer uterino, abrangendo tecnologias de imagem, procedimentos de biópsia e ensaios moleculares, está se tornando cada vez mais crítico para a detecção precoce, estadiamento e monitoramento, pois contribui diretamente para melhores resultados de tratamento e taxas de sobrevivência em cuidados oncológicos.

- A crescente demanda por diagnósticos de câncer uterino é alimentada principalmente pela prevalência crescente de câncer uterino em todo o mundo, pela crescente conscientização sobre a saúde da mulher e pelos avanços em métodos de diagnóstico não invasivos, baseados em biomarcadores e imagens, que permitem resultados precisos e oportunos.

- A América do Norte dominou o mercado de diagnóstico de câncer uterino com a maior participação na receita de 39,2% em 2024, apoiada por infraestrutura avançada de saúde, adoção antecipada de tecnologias de diagnóstico inovadoras e fortes programas de conscientização, com os EUA liderando devido ao seu amplo acesso a soluções de testes genômicos e moleculares.

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido no mercado de diagnóstico de câncer uterino durante o período previsto, impulsionada pela rápida modernização da assistência médica, aumento da renda disponível e iniciativas governamentais de conscientização sobre o câncer em economias emergentes.

- O segmento de câncer endometrial dominou o mercado de diagnóstico de câncer uterino com uma participação de mercado de 81,7% em 2024, devido à sua prevalência significativamente maior em comparação ao sarcoma uterino, tornando-se o foco principal dos serviços de diagnóstico e avanços tecnológicos.

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Câncer Uterino

|

Atributos |

Principais insights de mercado para diagnóstico de câncer uterino |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de câncer uterino

Mudança crescente em direção a diagnósticos não invasivos e baseados em biomarcadores

- Uma tendência significativa e crescente no mercado global de diagnóstico de câncer uterino é a crescente adoção de métodos não invasivos e testes baseados em biomarcadores, permitindo detecção mais precoce e caminhos de tratamento mais personalizados.

- Por exemplo, tecnologias de biópsia líquida estão sendo desenvolvidas para detectar DNA tumoral circulante, oferecendo uma alternativa menos invasiva à biópsia tradicional, além de monitoramento da doença em tempo real. Da mesma forma, sistemas avançados de imagem, como ressonância magnética de alta resolução e ultrassom 3D, estão ganhando força para estadiamento e diagnóstico precisos.

- A integração do diagnóstico molecular e do perfil genômico em testes de câncer uterino está aumentando a precisão diagnóstica, permitindo que os médicos identifiquem mutações específicas que podem orientar terapias direcionadas e melhorar os resultados dos pacientes. Além disso, plataformas digitais de patologia com recursos de IA estão simplificando os fluxos de trabalho e melhorando a precisão das análises histopatológicas.

- A adoção dessas tecnologias avançadas de diagnóstico apoia uma mudança em direção à oncologia de precisão, onde dados genéticos e moleculares específicos do paciente orientam as decisões clínicas. Por meio de abordagens integradas, os médicos podem combinar exames de imagem, patologia e resultados moleculares para uma avaliação abrangente da doença.

- Essa tendência em direção a sistemas de diagnóstico minimamente invasivos, precisos e tecnologicamente avançados está remodelando fundamentalmente as expectativas no tratamento do câncer. Consequentemente, empresas como a Roche Diagnostics estão investindo em programas de sequenciamento de última geração e descoberta de biomarcadores para expandir as opções de diagnóstico e fortalecer sua presença no mercado.

- A demanda por soluções de diagnóstico precisas, em estágio inicial e amigáveis ao paciente está crescendo rapidamente nos mercados de saúde desenvolvidos e emergentes, à medida que pacientes e provedores priorizam cada vez mais a detecção precoce e estratégias de tratamento personalizadas.

Dinâmica do mercado de diagnóstico de câncer uterino

Motorista

Aumento da prevalência do câncer uterino e demanda por detecção precoce

- O aumento da carga global do câncer uterino, juntamente com a necessidade urgente de detecção precoce para melhorar os resultados de sobrevivência, é um importante impulsionador da crescente adoção de soluções avançadas de diagnóstico.

- Por exemplo, em março de 2024, o Instituto Nacional do Câncer (NCI) destacou o câncer uterino como uma das doenças malignas com crescimento mais rápido entre as mulheres, o que levou à expansão de iniciativas de rastreamento e diagnóstico em todo o mundo. Espera-se que tais iniciativas, baseadas em dados, acelerem o crescimento do mercado durante o período previsto.

- À medida que aumenta a conscientização sobre a importância da detecção oportuna do câncer, soluções de diagnóstico como exames de imagem, ensaios moleculares e testes de biópsia estão sendo cada vez mais utilizadas para identificar o câncer em estágios mais precoces e tratáveis.

- Além disso, o aumento dos investimentos em infraestrutura de saúde e a integração de tecnologias avançadas em centros de oncologia estão tornando o diagnóstico do câncer uterino mais acessível, especialmente em regiões com gastos crescentes em saúde.

- A demanda por métodos de teste não invasivos, diagnósticos rápidos e serviços de diagnóstico centrados no paciente está impulsionando tanto a adoção clínica quanto a preferência dos pacientes, fortalecendo o crescimento do mercado. O uso crescente de diagnósticos com IA e ferramentas digitais reforça ainda mais esse impulso.

Restrição/Desafio

Alto custo de diagnósticos avançados e barreiras de acessibilidade

- O custo relativamente alto das modalidades avançadas de diagnóstico, como testes genômicos, ensaios moleculares e plataformas de patologia digital, representa um desafio significativo para a adoção generalizada, especialmente em países de baixa e média renda.

- Por exemplo, os painéis avançados de sequenciamento genômico para câncer uterino podem custar de várias centenas a milhares de dólares, criando barreiras financeiras para pacientes e sistemas de saúde com suporte de reembolso limitado.

- O acesso limitado à infraestrutura especializada de diagnóstico em regiões rurais e carentes restringe ainda mais a detecção precoce, levando a diagnósticos tardios e piores resultados para os pacientes. Essa disparidade destaca um desafio fundamental na penetração no mercado global.

- Além disso, as estruturas regulatórias rigorosas e os prazos de aprovação variáveis entre os países podem atrasar a comercialização e a adoção de tecnologias de diagnóstico inovadoras, especialmente soluções baseadas em biomarcadores e orientadas por IA.

- Embora as iniciativas em andamento visem reduzir custos por meio da inovação tecnológica e de uma cobertura de seguro mais ampla, a acessibilidade e a acessibilidade continuam sendo obstáculos urgentes para a adoção em larga escala. Mercados sensíveis a preços podem continuar a depender de métodos diagnósticos convencionais, limitando a adoção de tecnologias avançadas.

- Superar estes desafios através de parcerias estratégicas, programas de rastreio apoiados pelo governo e soluções de diagnóstico com custos otimizados será vital para garantir o acesso equitativo e o crescimento sustentado do mercado.

Escopo de mercado de diagnóstico de câncer uterino

O mercado é segmentado com base no tipo de diagnóstico, tipo, faixa etária, usuário final e canal de distribuição.

- Por tipo de diagnóstico

Com base no tipo de diagnóstico, o mercado de diagnóstico de câncer uterino é segmentado em baseado em instrumentos e baseado em procedimentos. O segmento baseado em instrumentos dominou o mercado com a maior participação na receita de 57,8% em 2024, devido à forte adoção de tecnologias de imagem como ressonância magnética, tomografia computadorizada e ultrassom, juntamente com instrumentos de diagnóstico molecular que oferecem detecção precisa e precoce. A confiabilidade e a ampla disponibilidade desses instrumentos em hospitais e centros de diagnóstico os tornam a escolha preferida dos médicos. A crescente inovação em sistemas de diagnóstico por imagem digital e assistido por IA está fortalecendo ainda mais a adoção de métodos baseados em instrumentos. Essas soluções são frequentemente integradas às trajetórias de tratamento oncológico, garantindo eficiência e precisão no estadiamento e monitoramento. À medida que os provedores de saúde se concentram em tecnologias avançadas de diagnóstico, os diagnósticos baseados em instrumentos continuarão a manter sua posição de liderança no mercado.

Prevê-se que o segmento baseado em procedimentos testemunhe a taxa de crescimento mais rápida, de 9,4%, entre 2025 e 2032, impulsionado pela crescente dependência de biópsia, histeroscopia e procedimentos de dilatação e curetagem para diagnóstico definitivo. Esses procedimentos continuam sendo o padrão ouro para confirmação de malignidades uterinas e são essenciais para a avaliação histopatológica. Avanços em procedimentos minimamente invasivos, apoiados por uma melhor orientação por imagem, estão tornando as intervenções diagnósticas mais seguras e eficazes. A crescente demanda por amostragem precisa de tecido para complementar os testes moleculares também está impulsionando o diagnóstico baseado em procedimentos. Além disso, a crescente conscientização sobre o rastreamento regular e a detecção precoce está incentivando mais mulheres a se submeterem a procedimentos diagnósticos preventivos. Essa crescente aceitação clínica impulsionará uma adoção acelerada no período previsto.

- Por tipo

Com base no tipo, o mercado de diagnóstico de câncer uterino é segmentado em câncer endometrial e sarcoma uterino. O segmento de câncer endometrial dominou o mercado com a maior participação na receita de 81,7% em 2024, pois representa a forma mais comum de câncer uterino globalmente. Sua alta taxa de prevalência o torna o foco principal para testes diagnósticos, iniciativas de rastreamento e campanhas de conscientização sobre saúde. Avanços contínuos em imagem, descoberta de biomarcadores e perfil genético estão apoiando ainda mais o diagnóstico de câncer endometrial. Práticas de rastreamento generalizadas e esforços de conscientização direcionados em regiões desenvolvidas e em desenvolvimento garantem forte demanda por serviços de diagnóstico neste segmento. Com um grande número de pacientes e incidência crescente, o câncer endometrial continua sendo o principal impulsionador das receitas do mercado.

O segmento de sarcoma uterino deverá apresentar o crescimento mais rápido, com uma CAGR de 8,7% entre 2025 e 2032, apesar de sua participação relativamente menor. Esse tipo de câncer raro, porém agressivo, está ganhando atenção à medida que médicos e pacientes se conscientizam cada vez mais sobre os desafios da detecção precoce. Avanços recentes em diagnósticos moleculares, aliados ao aumento da pesquisa em biomarcadores específicos para sarcomas, estão melhorando as taxas de detecção. Os profissionais de saúde estão enfatizando a importância de ferramentas avançadas de diagnóstico para distinguir sarcomas de condições uterinas mais comuns. Empresas farmacêuticas e desenvolvedores de diagnósticos também estão expandindo seus esforços de P&D em torno do diagnóstico de cânceres raros, o que está impulsionando a inovação nessa área. À medida que a oncologia de precisão ganha força, espera-se que o diagnóstico de sarcoma uterino tenha uma adoção acelerada.

- Por faixa etária

Com base na faixa etária, o mercado de diagnóstico de câncer uterino é segmentado em <30, 31-40, 41-50, 51-60 e >60. O segmento >60 anos dominou o mercado com a maior participação na receita de 46,5% em 2024, já que a incidência de câncer uterino aumenta significativamente com a idade, particularmente entre mulheres na pós-menopausa. Essa faixa etária apresenta o maior risco, impulsionando a demanda consistente por testes diagnósticos em hospitais e clínicas especializadas. Programas regulares de rastreamento e maiores níveis de conscientização entre mulheres mais velhas contribuem para a forte adesão aos serviços de diagnóstico. Os provedores de saúde frequentemente priorizam avaliações diagnósticas abrangentes nesse grupo devido a fatores de risco elevados, como obesidade, desequilíbrio hormonal e comorbidades. Além disso, procedimentos avançados de imagem e biópsia são frequentemente realizados neste segmento, fortalecendo seu domínio no mercado.

O segmento de 41 a 50 anos deverá apresentar o crescimento mais rápido, com uma CAGR de 9,1% entre 2025 e 2032, impulsionado pelo aumento da incidência de câncer uterino entre mulheres na pré-menopausa e na perimenopausa. O aumento dos fatores de risco relacionados ao estilo de vida, combinado com maior conscientização e comportamentos proativos de rastreamento, está alimentando a demanda por diagnóstico nesse grupo. Mulheres nessa faixa etária são mais propensas a procurar exames preventivos de saúde, nos quais o teste de câncer uterino é frequentemente incluído. A disponibilidade de soluções diagnósticas não invasivas e menos demoradas também está tornando os testes mais acessíveis e atraentes para essa faixa etária. À medida que as políticas de saúde enfatizam a detecção precoce, o segmento de 41 a 50 anos emergirá como o contribuinte de crescimento mais rápido para a adoção do diagnóstico.

- Por usuário final

Com base no usuário final, o mercado de diagnóstico de câncer uterino é segmentado em hospitais, centros de diagnóstico, centros de pesquisa do câncer, centros cirúrgicos ambulatoriais, clínicas especializadas e outros. O segmento de hospitais dominou o mercado com a maior participação na receita, de 49,7% em 2024, apoiado por seu amplo acesso a tecnologias avançadas de imagem, laboratórios de patologia e serviços de diagnóstico molecular. Os hospitais são normalmente o primeiro ponto de diagnóstico para a maioria das pacientes com câncer uterino, consolidando seu papel como os principais provedores de diagnóstico. Equipes multidisciplinares de tratamento do câncer dentro dos hospitais também garantem caminhos diagnósticos integrados, impulsionando ainda mais seu domínio. Os hospitais se beneficiam de grandes fluxos de pacientes, infraestrutura avançada e colaborações estabelecidas com fabricantes de equipamentos de diagnóstico. Essa combinação de expertise clínica e disponibilidade de recursos torna os hospitais os maiores contribuidores para o mercado.

O segmento de centros de diagnóstico deverá apresentar o crescimento mais rápido, com uma CAGR de 10,3% entre 2025 e 2032, à medida que os centros especializados se concentram cada vez mais em oferecer diagnósticos oncológicos dedicados com prazos de resposta mais curtos. Essas instalações estão ganhando popularidade devido à sua eficiência de custos e capacidade de fornecer exames de imagem e moleculares de alta precisão. A crescente conscientização sobre exames preventivos também está levando mais pacientes a buscar serviços de diagnóstico direto nesses centros. Os avanços em patologia digital e a integração da telemedicina estão permitindo que os centros de diagnóstico expandam seu alcance e acessibilidade, especialmente em áreas urbanas. Sua capacidade de fornecer serviços de diagnóstico especializados, mais rápidos e amigáveis ao paciente está impulsionando um rápido crescimento em comparação com as configurações hospitalares tradicionais.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de diagnóstico de câncer uterino é segmentado em licitação direta, distribuidores terceirizados e outros. O segmento de licitação direta dominou o mercado, com a maior participação na receita, de 52,4% em 2024, visto que hospitais e grandes redes de diagnóstico preferem a aquisição direta para eficiência de custos e compras em grandes quantidades. Esse canal permite que os provedores de saúde negociem diretamente com os fabricantes, garantindo preços favoráveis e acesso a equipamentos avançados de diagnóstico. Os sistemas de licitação direta são amplamente utilizados em hospitais públicos e grandes redes privadas, especialmente em países desenvolvidos. As vantagens de confiabilidade, responsabilidade e aquisição baseada em volume fazem da licitação direta o canal dominante no diagnóstico de câncer uterino.

O segmento de distribuidores terceirizados deverá apresentar o crescimento mais rápido, com uma CAGR de 8,9% entre 2025 e 2032, impulsionado por seu papel crescente em alcançar instituições de saúde menores e mercados emergentes. Em muitas regiões em desenvolvimento, os distribuidores preenchem a lacuna entre fabricantes e fornecedores locais, oferecendo equipamentos e consumíveis a preços acessíveis. Suas redes também ajudam a acelerar a penetração de produtos em áreas rurais e semiurbanas, onde a licitação direta pode não ser viável. Modelos de pagamento flexíveis, suporte pós-venda e serviços localizados tornam os distribuidores um canal atraente para empresas de diagnóstico de menor porte. À medida que o acesso à saúde se expande globalmente, os distribuidores terceirizados desempenharão um papel cada vez mais importante no crescimento do mercado.

Análise regional do mercado de diagnóstico de câncer uterino

- A América do Norte dominou o mercado de diagnóstico de câncer uterino com a maior participação na receita de 39,2% em 2024, apoiada por infraestrutura avançada de saúde, adoção antecipada de tecnologias de diagnóstico inovadoras e fortes programas de conscientização, com os EUA liderando devido ao seu amplo acesso a soluções de testes genômicos e moleculares.

- Pacientes e provedores da região dão grande valor à detecção precoce, ao atendimento personalizado e à disponibilidade de soluções de diagnóstico inovadoras, como ensaios moleculares, perfis genômicos e sistemas de imagem de alta resolução.

- Essa ampla adoção é ainda apoiada por fortes iniciativas de conscientização, maiores gastos com saúde e estruturas de reembolso favoráveis, posicionando a América do Norte como o principal centro de diagnósticos de câncer uterino e cuidados oncológicos abrangentes.

Visão do mercado de diagnóstico de câncer uterino nos EUA

O mercado de diagnóstico de câncer uterino dos EUA capturou a maior fatia de receita, de 82%, em 2024, na América do Norte, impulsionado pela alta prevalência de câncer endometrial e pela forte adoção de tecnologias moleculares e de imagem avançadas. Os pacientes estão cada vez mais priorizando a detecção precoce por meio de testes genômicos, ensaios baseados em biomarcadores e imagens de alta resolução. A presença de empresas líderes em diagnóstico, aliada a políticas de reembolso favoráveis e investimentos robustos em pesquisa oncológica, impulsiona ainda mais o crescimento do mercado. Além disso, programas de rastreamento generalizados e a integração de ferramentas de oncologia de precisão estão contribuindo significativamente para a expansão do diagnóstico de câncer uterino nos EUA.

Visão geral do mercado de diagnóstico de câncer uterino na Europa

O mercado europeu de diagnóstico de câncer uterino deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente por iniciativas governamentais de apoio ao rastreamento do câncer e pela crescente conscientização das mulheres sobre cuidados preventivos. A crescente adoção de ferramentas avançadas de diagnóstico, como biópsia líquida e ressonância magnética, está fomentando a penetração no mercado. Pacientes europeus são atraídos por soluções de detecção precoce que oferecem precisão e mínima invasividade. A região está vivenciando um forte crescimento em unidades de saúde públicas e privadas, com tecnologias de diagnóstico sendo integradas aos programas nacionais de controle do câncer.

Visão geral do mercado de diagnóstico de câncer uterino no Reino Unido

Prevê-se que o mercado de diagnóstico de câncer uterino do Reino Unido cresça a uma CAGR notável durante o período previsto, apoiado por campanhas nacionais de conscientização sobre o câncer e pelo foco do NHS em melhorar as taxas de diagnóstico precoce. As crescentes preocupações com o aumento da incidência de câncer uterino estão incentivando as mulheres a buscar exames preventivos e diagnósticos moleculares. A robusta infraestrutura de saúde do Reino Unido, juntamente com as parcerias entre instituições de pesquisa e empresas de diagnóstico, deve acelerar a adoção pelo mercado. Além disso, os avanços em diagnósticos por imagem com tecnologia de IA e patologia digital estão aumentando a precisão diagnóstica em todo o país.

Visão do mercado de diagnóstico de câncer uterino na Alemanha

Espera-se que o mercado alemão de diagnóstico de câncer uterino se expanda a uma CAGR considerável durante o período previsto, impulsionado pelo aumento dos gastos com saúde e pela ênfase do país na medicina de precisão. A sólida infraestrutura de diagnóstico da Alemanha, aliada ao seu foco em inovação e oncologia personalizada, promove a adoção de ensaios genômicos e testes moleculares. A integração de modalidades avançadas de diagnóstico ao tratamento oncológico de rotina está se tornando cada vez mais prevalente, apoiada por financiamento público e colaborações com empresas de biotecnologia. Pacientes alemães também demonstram forte preferência por soluções de diagnóstico não invasivas e com foco na privacidade.

Visão do mercado de diagnóstico de câncer uterino na Ásia-Pacífico

O mercado de diagnóstico de câncer uterino na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 10,8% entre 2025 e 2032, impulsionado pelo aumento das taxas de incidência, pela rápida modernização da saúde e pela expansão do acesso a serviços de diagnóstico em países como China, Japão e Índia. O crescente foco da região na saúde da mulher e no rastreamento preventivo, apoiado por iniciativas governamentais de conscientização sobre o câncer, está impulsionando a adoção. Além disso, à medida que a região da Ásia-Pacífico emerge como um polo de pesquisa clínica e inovação em diagnóstico, a acessibilidade e o preço dos serviços de teste estão melhorando. Esses fatores estão expandindo o alcance do diagnóstico de câncer uterino entre populações urbanas e semiurbanas.

Visão do mercado de diagnóstico de câncer uterino no Japão

O mercado japonês de diagnóstico de câncer uterino está ganhando impulso devido ao envelhecimento da população do país, à infraestrutura avançada de saúde e à demanda por cuidados oncológicos precisos. Os provedores de saúde japoneses dão grande ênfase à detecção precoce, com diagnósticos moleculares, imagens e patologias aprimoradas por IA impulsionando a adoção. A integração do diagnóstico de câncer uterino com outros programas avançados de rastreamento está impulsionando o crescimento. Além disso, a cultura japonesa de inovação tecnológica e os altos gastos per capita com saúde são capazes de estimular a demanda por soluções diagnósticas de ponta, precisas e minimamente invasivas em hospitais e centros de pesquisa.

Visão do mercado de diagnóstico de câncer uterino na Índia

O mercado indiano de diagnóstico de câncer uterino foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, devido à sua grande e crescente base de pacientes, à rápida urbanização e aos crescentes investimentos em saúde. A Índia se destaca como um dos mercados de diagnóstico oncológico com desenvolvimento mais rápido, com a detecção do câncer uterino ganhando atenção significativa nos setores público e privado. Iniciativas governamentais para promover a conscientização e a detecção precoce do câncer, juntamente com a crescente disponibilidade de diagnósticos moleculares e de imagem acessíveis, estão impulsionando a adoção. Fabricantes nacionais e colaborações com empresas internacionais de diagnóstico estão impulsionando ainda mais o crescimento na Índia.

Participação no mercado de diagnóstico de câncer uterino

O setor de diagnóstico de câncer uterino é liderado principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd (Suíça)

- Thermo Fisher Scientific Inc. (EUA)

- BD (EUA)

- Hologic, Inc. (EUA)

- Abbott (EUA)

- Siemens Healthineers AG (Alemanha)

- GE Healthcare (EUA)

- Koninklijke Philips NV (Holanda)

- Illumina, Inc. (EUA)

- Agilent Technologies, Inc. (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- PerkinElmer (EUA)

- Bio-Techne (EUA)

- QIAGEN (Holanda)

- Sysmex Corporation (Japão)

- Leica Biosystems (EUA)

- NanoString Technologies, Inc. (EUA)

- OncoCyte Corporation (EUA)

- Exact Sciences Corporation (EUA)

- Guardian Health. (EUA)

Quais são os desenvolvimentos recentes no mercado global de diagnóstico de câncer uterino?

- Em julho de 2025, a Gnosis lançou o EdenDx, o primeiro teste citológico não invasivo em base líquida disponível comercialmente nos EUA para detecção de câncer endometrial em estágio inicial. O teste identifica a hipermetilação dos genes CDO1 e CELF4 em uma amostra endocervical, oferecendo uma alternativa indolor à biópsia, com resultados disponíveis em três a sete dias.

- Em março de 2025, a Sola Diagnostics e a UCL introduziram o teste WID-easy no Reino Unido, um teste minimamente invasivo para detecção de câncer endometrial baseado em cotonete, tão preciso quanto o ultrassom e que reduz os falsos positivos em 87%, poupando potencialmente as mulheres de diagnósticos invasivos.

- Em agosto de 2024, a FDA dos EUA aprovou três imunoterapias: durvalumabe (Imfinzi), pembrolizumabe (Keytruda) e dostarlimabe (Jemperli) em combinação com quimioterapia como novas opções para o tratamento do câncer endometrial avançado, expandindo o cenário de tratamento para pacientes com tumores com deficiência de reparo de incompatibilidade (dMMR).

- Em março de 2024, pesquisadores publicaram um estudo na eBioMedicine demonstrando uma abordagem diagnóstica não invasiva inovadora para câncer endometrial, identificando biomarcadores proteômicos no plasma sanguíneo e no fluido cervicovaginal usando técnicas de aprendizado de máquina.

- Em dezembro de 2023, a Owkin (empresa de biotecnologia com tecnologia de IA) firmou uma colaboração estratégica com a MSD (Merck & Co.) para desenvolver e comercializar diagnósticos digitais de patologia com tecnologia de IA, visando inicialmente o mercado da UE. A parceria visa criar ferramentas de pré-triagem que aprimorem a identificação do status MSI-H em diversos tipos de câncer, incluindo câncer endometrial, para melhor embasar as decisões de tratamento imunoterápico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.