Middle East And Africa Prostate Cancer Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.79 Billion

USD

4.72 Billion

2025

2033

USD

1.79 Billion

USD

4.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.79 Billion | |

| USD 4.72 Billion | |

| % | |

|

Segmentação do mercado de diagnóstico de câncer de próstata no Oriente Médio e África, por tipo de produto (instrumentos, reagentes e consumíveis e acessórios), tipo de diagnóstico (testes de triagem preliminar e testes confirmatórios), faixa etária (adulto, pediátrico e geriátrico), tipo (adenocarcinoma prostático, carcinoma de pequenas células e outros), estágio (câncer de próstata localizado, câncer de próstata recorrente/avançado e câncer de próstata resistente à castração), tipo de amostra (sangue, tecido, urina e outras), usuários finais (laboratórios de diagnóstico independentes, hospitais, institutos e clínicas de pesquisa do câncer, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta e vendas no varejo) - Tendências e previsões do setor até 2032.

Oriente Médio e África diagnóstico de câncer de próstata Tamanho do mercado

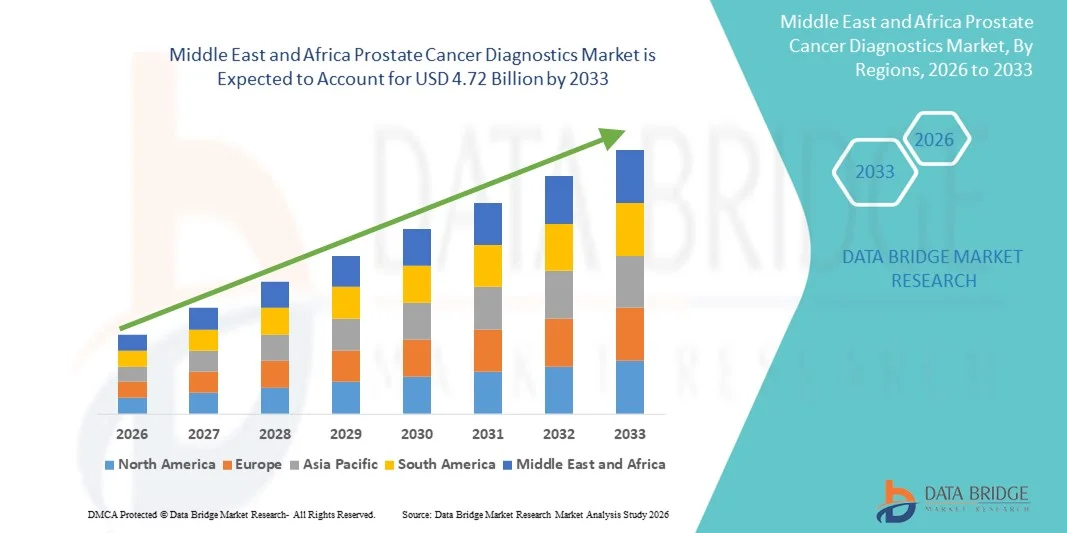

- Como por Data Bridge Market Research Análise do Oriente Médio e África diagnóstico de câncer de próstata tamanho do mercado foi avaliado em1,79 mil milhões de dólares em 2024e espera-se alcançarUSD 4,72 mil milhões até 2032, em umaCAGR de 12,90%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de câncer de próstata em todo o mundo e pela crescente conscientização sobre o diagnóstico e tratamento precoces, levando a um aumento na demanda por tecnologias diagnósticas avançadas, como testes PSA, RM e testes genômicos

- Além disso, o aumento do gasto em saúde, aliado ao desenvolvimento de ferramentas diagnósticas não invasivas e altamente precisas, está estabelecendo o diagnóstico do câncer de próstata como um componente crucial no cuidado oncológico. Esses fatores convergentes estão acelerando a adoção de soluções de diagnóstico de câncer de próstata, aumentando significativamente o crescimento da indústria

Tamanho e previsão do mercado

- Valor de mercado do Médio Oriente e África (2024):1,79 mil milhões de USD

- Valor de mercado previsto (2032):4,72 mil milhões de dólares

- Previsões CAGR (2025-2033):12.90%

Análise de mercado dos diagnósticos do câncer de próstata no Oriente Médio e África

- O diagnóstico de câncer de próstata, incluindo ferramentas como testes de PSA, exames retais digitais (DRE), ressonância magnética, ultrassom e testes genômicos, estão desempenhando um papel cada vez mais vital na detecção precoce e no manejo do câncer de próstata, particularmente em homens com mais de 50 anos. O mercado está se expandindo significativamente devido à crescente conscientização do rastreamento precoce e avanços em tecnologias não invasivas

- A crescente demanda por diagnósticos de câncer de próstata é principalmente alimentada pela crescente prevalência de câncer de próstata em todo o mundo, iniciativas governamentais que promovem o rastreamento do câncer e a adoção crescente demedicina de precisãoe abordagens diagnósticas personalizadas

- A Arábia Saudita dominou o mercado de anticoagulantes no Oriente Médio e África, com a maior parcela de receita de aproximadamente 38,2% em 2025, apoiada por sua grande população de pacientes, alta prevalência de distúrbios cardiovasculares e tromboembólicos, expansão da infraestrutura hospitalar e clínica, crescente adoção de novos anticoagulantes orais (NOACs) e forte presença de empresas farmacêuticas nacionais e multinacionais.

- U.A.E..espera-se ser o país em crescimento mais rápido no mercado de anticoagulantes durante o período de previsão, registrando um CAGR robusto de cerca de 10,1%, impulsionado pelo aumento da prevalência de fibrilação atrial e tromboembolismo venoso, aumento da conscientização da saúde, expansão das redes hospitalares, iniciativas governamentais para melhorar o acesso à saúde e crescente penetração de terapias anticoagulantes acessíveis

- O segmento de adenocarcinoma prostática dominou o mercado com uma participação de 87,4% em 2024, pois representa a forma mais comum de câncer de próstata.

Relatar Escopo e Diagnóstico do Câncer de Próstata Segmentação do Mercado

|

Atributos |

Diagnóstico do câncer de próstata |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Médio Oriente e África

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Oriente Médio e África Diagnóstico de Câncer de Próstata Tendências do Mercado

Integração de tecnologias avançadas para precisão diagnóstica melhorada

- Uma tendência significativa e acelerada no mercado de diagnóstico de câncer de próstata no Oriente Médio e África é a crescente integração de tecnologias avançadas, como sequenciamento genômico, algoritmos de aprendizado de máquina e plataformas de patologia automatizada. Esta fusão de inovações está melhorando a precisão, eficiência e personalização dos processos diagnósticos

- Por exemplo, plataformas como Decipher Próstate e Prolaris utilizam testes genômicos para avaliar a agressividade tumoral, ajudando os clínicos a tomar decisões de tratamento mais informadas com base no perfil individual dos pacientes. Da mesma forma, SelectMDx avalia biomarcadores mRNA para predizer a probabilidade de câncer de próstata, reduzindo biópsias desnecessárias

- Algoritmos de aprendizado de máquina estão sendo cada vez mais empregados para melhorar a precisão de diagnósticos baseados em imagem, como a RM multiparamétrica (mpMRI). Essas ferramentas podem ajudar a identificar câncer clinicamente significativo, reduzir falsos positivos e agilizar o fluxo de trabalho do radiologista. Além disso, sistemas automatizados de patologia digital estão aumentando a reprodutibilidade e velocidade na análise histológica

- A integração contínua de ferramentas de apoio à decisão orientadas por IA com registros eletrônicos de saúde (EHRs) está permitindo oncologistas e urologistas centralizar os dados dos pacientes e aplicar análises preditivas para estratificação de risco. Isso resulta em uma jornada diagnóstica mais unificada e baseada em evidências para pacientes

- Essa tendência para diagnósticos mais inteligentes e orientados a dados está reformulando as expectativas do médico e as vias de cuidado do paciente. Consequentemente, empresas como Myriad Genetics, MDxHealth e OPKO Health estão continuamente desenvolvendo diagnósticos moleculares e plataformas de IA que oferecem detecção de câncer de próstata mais rápida e precisa

- A demanda por soluções diagnósticas que combinem análise de biomarcadores, tecnologias de imagem e suporte à decisão clínica está crescendo rapidamente entre hospitais, clínicas especializadas e laboratórios de diagnóstico, pois os stakeholders priorizam a detecção precoce, personalização do tratamento e melhores resultados

Oriente Médio e África Diagnósticos de Câncer de Próstata Dinâmicas do Mercado

Controlador

Necessidade crescente devido à crescente incidência de câncer e a detecção precoce de consciência

- A crescente carga de cancro da próstata no Médio Oriente e na África, combinada com uma crescente sensibilização para os benefícios da detecção precoce, é um motor significativo que alimenta a procura de diagnósticos avançados de cancro da próstata.

- Por exemplo, em abril de 2024, F. Hoffmann-La Roche Ltd lançou uma plataforma diagnóstica atualizada incorporando perfil genômico para melhorar a detecção precoce e estratificação de risco de pacientes com câncer de próstata. Tais desenvolvimentos estratégicos são esperados para impulsionar o crescimento da indústria de diagnóstico de câncer de próstata durante o período de previsão

- À medida que os homens se tornam mais informados sobre os riscos do diagnóstico tardio e complicações do tratamento, há uma crescente demanda por ferramentas diagnósticas precisas, não invasivas e acessíveis

- Além disso, melhorias no teste de antígeno específico da próstata (PSA), combinado com avanços nabiomarcadores, técnicas de imagem e diagnósticos genômicos, estão tornando a triagem precoce mais eficiente e confiável

- Tecnologias comobiopsia líquida, a RM multiparamétrica e o sequenciamento de próxima geração estão sendo cada vez mais integrados à prática clínica, apoiando decisões mais personalizadas de diagnóstico e tratamento. Estas ferramentas em evolução também estão ajudando a reduzir biópsias desnecessárias, melhorar a experiência do paciente e melhorar os resultados clínicos

- Os crescentes investimentos em pesquisas, campanhas de conscientização pública e iniciativas governamentais voltadas para a detecção precoce do câncer também estão contribuindo significativamente para a rápida adoção de diagnósticos de câncer de próstata, particularmente em mercados desenvolvidos

Restrição/Desafio

Acesso limitado e alto custo de soluções diagnósticas avançadas

- Apesar dos avanços nas tecnologias de diagnóstico, o acesso limitado a serviços de diagnóstico de ponta em regiões rurais e subdesenvolvidos continua sendo um grande desafio. A disponibilidade de ferramentas de ponta, como testes genômicos, mpMRI e plataformas patológicas orientadas por IA, é muitas vezes restrita a centros terciários urbanos ou instituições privadas

- Além disso, o alto custo associado a esses diagnósticos avançados de câncer de próstata, incluindo testes genômicos e moleculares, pode ser uma barreira para pacientes sem cobertura de seguro adequada ou reembolso governamental.

- Por exemplo, painéis multi-genes e ferramentas de oncologia de precisão como Decipher ou Oncotype DX Prostate podem custar centenas a milhares de dólares por teste, o que pode deter pacientes em mercados sensíveis aos preços

- Além disso, há necessidade de melhor padronização e treinamento médico para interpretar resultados complexos de exames, o que pode dificultar a adoção mais ampla em ambientes gerais de saúde.

- Para superar esses obstáculos, as partes interessadas precisam se concentrar em inovações econômicas, aumentando parcerias público-privadas para melhorar a infraestrutura de diagnóstico e ampliando o seguro ou cobertura nacional de saúde para ferramentas avançadas de rastreamento. A melhoria da educação dos doentes e dos fornecedores desempenhará igualmente um papel fundamental na melhoria do diagnóstico precoce e das taxas de sobrevivência global

Médio Oriente e África Diagnósticos de Câncer de Próstata Área de Mercado

O mercado é segmentado com base no tipo de produto, tipo de diagnóstico, faixa etária, tipo, estágio, tipo de amostra, usuários finais e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de diagnóstico de câncer de próstata é segmentado em instrumentos, reagentes e consumíveis, e acessórios. O segmento de reagentes e consumíveis dominou o mercado com uma parcela de receita de 48,6% em 2024, principalmente devido ao seu uso repetitivo e essencial em procedimentos de teste de câncer de próstata. Estes produtos incluem kits de ensaio, anticorpos, enzimas e reagentes bioquímicos necessários para testes PSA, imunoensaios, ediagnóstico molecularAlta frequência de testes em programas de rastreamento de rotina aumenta significativamente os volumes de consumo. Os reagentes são necessários em todas as fases do diagnóstico, desde o rastreio inicial até a monitorização da doença. Aumentar a consciência do câncer de próstata tem aumentado os volumes de teste globalmente. Expansão de laboratórios de diagnóstico ainda suporta demanda recorrente. As melhorias tecnológicas aumentaram a sensibilidade e a especificidade, aumentando a adoção. Cada vez mais confiança no uso de reagentes baseados em biomarcadores. Hospitais e laboratórios priorizam cadeias de suprimentos consistentes para consumíveis. As aprovações regulatórias para ensaios avançados fortalecem a penetração no mercado. O custo-efetividade comparado aos instrumentos favorece o uso generalizado. Juntos, esses fatores estabelecem firmemente a dominância do segmento.

Espera-se que o segmento de instrumentos testemunhe o CAGR mais rápido de 7,8% de 2025 a 2032, impulsionado pelo aumento da adoção de plataformas diagnósticas automatizadas e de alto rendimento. A crescente demanda por diagnósticos precisos e rápidos incentiva o investimento em analisadores avançados, sistemas de imagem e instrumentos de diagnóstico molecular. O desenvolvimento de infra-estruturas hospitalares em ascensão apoia a actualização dos equipamentos. Automação reduz erros diagnósticos e melhora a eficiência do fluxo de trabalho. O aumento dos procedimentos de biópsia e imagem acelera a demanda do instrumento. As inovações tecnológicas, como os diagnósticos habilitados por IA, reforçam ainda mais a adoção. Os mercados emergentes estão a expandir a capacidade de diagnóstico, alimentando o crescimento. Os investimentos governamentais em saúde promovem a modernização. Requisitos de maior precisão de teste impulsionam a substituição de sistemas legados. A preferência clínica por soluções de diagnóstico integradas aumenta as vendas. Forte foco do fabricante em I&D apoia a inovação. Estes condutores abastecem colectivamente o rápido crescimento do segmento.

- Por tipo de diagnóstico

Com base no tipo de diagnóstico, o mercado de diagnóstico de câncer de próstata é segmentado em testes preliminares de triagem e testes confirmatórios. O segmento de testes preliminares de triagem dominou o mercado com uma parcela de 59,3% em 2024, apoiado pela adoção generalizada de testes de PSA (antigénio específico da próstata). Os testes PSA são comumente utilizados como ferramentas de triagem de primeira linha devido à sua acessibilidade, acessibilidade e natureza não invasiva. Programas de triagem em larga escala em regiões desenvolvidas contribuem significativamente para o crescimento do volume. Os exames de saúde de rotina frequentemente incluem testes de PSA para homens idosos. O aumento das campanhas de sensibilização promove a detecção precoce. A alta dependência médica nos níveis de PSA para avaliação de risco sustenta a demanda. A integração com os exames de saúde anuais reforça a utilização. A conveniência da triagem por sangue melhora a adesão do paciente. Melhorias contínuas na sensibilidade do ensaio aumentam a precisão. As orientações de rastreio do Governo apoiam ainda mais a adopção. O custo-efetividade comparado ao diagnóstico avançado favorece a dominância. Esses fatores mantêm coletivamente a liderança.

O segmento de testes confirmatórios é projetado para crescer no CAGR mais rápido de 8,4% de 2025 a 2032, impulsionado por avanços no diagnóstico molecular e perfil genômico. O aumento da demanda por caracterização precisa do câncer suporta a adoção de exames confirmatórios assistidos por biópsia e. Tendências personalizadas da medicina aceleram a validação molecular. Aumentar as preocupações falso-positivas com o teste PSA requer diagnósticos confirmatórios. O uso crescente de biópsia guiada por RM melhora a confiança diagnóstica. O progresso tecnológico em painéis de biomarcadores aumenta a confiabilidade. A expansão do reembolso para diagnósticos avançados incentiva a captação. Os oncologistas dependem cada vez mais de testes confirmatórios para o planejamento do tratamento. A prevalência crescente de câncer de próstata agressivo alimenta a demanda. Evidências de ensaios clínicos suportam adoção mais ampla. Os requisitos de precisão diagnóstica fortalecem o uso. Estes condutores alimentam um forte impulso de crescimento.

- Por grupo etário

Com base na faixa etária, o mercado de diagnóstico de câncer de próstata é segmentado em populações adultas, pediátricas e geriátricas. O segmento geriátrico dominou o mercado com uma participação de 66,7% em 2024, devido à alta incidência de câncer de próstata entre homens com 65 anos ou mais. O envelhecimento global contribui significativamente para a demanda diagnóstica. O risco de câncer de próstata aumenta acentuadamente com a idade, conduzindo triagem de rotina. Os sistemas de saúde priorizam programas de triagem de idosos. Taxas de comorbidade mais elevadas requerem monitorização frequente. O aumento da expectativa de vida leva à vigilância diagnóstica prolongada. As iniciativas governamentais promovem a detecção precoce em populações mais velhas. O acesso ao seguro do tipo Medicare aumenta as taxas de teste. Aumentar a consciência entre os homens idosos melhora a conformidade. Os médicos recomendam testes frequentes para pacientes idosos. O diagnóstico avançado melhora o manejo da doença nesse grupo. Esses fatores garantem a dominância do segmento.

Espera-se que o segmento adulto cresça em um CAGR de 7,1% de 2025 a 2032, impulsionado pelo aumento da consciência precoce do câncer de próstata. Mudanças no estilo de vida e identificação de risco genético incentivam a triagem mais precoce. Melhor acessibilidade diagnóstica apoia a adoção entre adultos mais jovens. Os exames de saúde baseados em empregadores contribuem para o crescimento. Aumentar os testes baseados no histórico familiar aumenta a demanda. Avanços em testes não invasivos melhoram a aceitação. Maior ênfase na triagem preventiva dos combustíveis para a saúde. O crescimento das populações urbanas com acesso à saúde apoia o crescimento. Campanhas educativas promovem o diagnóstico proativo. A facilidade tecnológica dos testes aumenta a captação. Expandir a cobertura do seguro privado incentiva testes. Esses fatores impulsionam coletivamente o crescimento.

- Por Tipo

Com base no tipo, o mercado de diagnóstico de câncer de próstata é segmentado em adenocarcinoma prostática, carcinoma de pequenas células, entre outros. O segmento de adenocarcinoma prostática dominou o mercado com uma participação de 87,4% em 2024, pois representa a forma mais comum de câncer de próstata. A maioria dos procedimentos diagnósticos foca na identificação do adenocarcinoma devido à sua alta prevalência. O teste PSA é particularmente eficaz para detectar este tipo. As diretrizes clínicas priorizam o diagnóstico precoce de adenocarcinoma. Alto volume do paciente garante uma demanda de testes sustentada. Programas de triagem visam principalmente este tipo de câncer. Fluxos de trabalho patológicos são otimizados para detecção de adenocarcinoma. O financiamento da investigação apoia diagnósticos melhorados. As taxas de sucesso do tratamento aumentam a ênfase na triagem. Centro de protocolos de diagnóstico hospitalar para identificação de adenocarcinoma. Campanhas de sensibilização destacam seus riscos. Esses fatores garantem uma dominação esmagadora.

Espera-se que o segmento de carcinoma de células pequenas cresça em um CAGR de 8,9% de 2025 a 2032, impulsionado pelo aumento da consciência de variantes agressivas do câncer de próstata. Embora raro, seu mau prognóstico requer diagnósticos precisos. Avanços em testes moleculares melhoram a precisão de detecção. Aumentar oncologista foco em cânceres agressivos impulsiona a demanda diagnóstica. As técnicas de patologia melhoradas suportam a identificação. O aumento da pesquisa em tumores neuroendócrinos aumenta o teste. A adoção de painéis de biomarcadores especializados suporta o crescimento. A atividade dos ensaios clínicos aumenta os esforços de detecção. Tendências oncológicas de precisão incentivam a diferenciação. A expansão dos centros de referência aumenta as taxas de diagnóstico. O crescente investimento em saúde apoia testes especializados. Estes factores alimentam um rápido crescimento.

- Por Estágio

Com base no estágio, o mercado de diagnóstico de câncer de próstata é segmentado em câncer de próstata localizado, câncer de próstata recorrente/avançado, e câncer de próstata resistente à castração (CRPC). O segmento localizado de câncer de próstata teve a maior participação de mercado de 54,9% em 2024, impulsionada por amplas iniciativas de rastreamento precoce. O aumento do teste PSA permite a detecção em estágios iniciais. O diagnóstico precoce melhora os resultados do tratamento, encorajando os testes. Programas de triagem apoiados pelo governo reforçam a demanda. A consciência do paciente promove testes proativos. Os avanços de imagem e biópsia melhoram a detecção precoce. Os profissionais de saúde enfatizam o diagnóstico localizado. A alta sobrevivência incentiva a verificação da conformidade. A menor complexidade do tratamento suporta a adoção precoce de testes. Cobertura de seguros suporta diagnósticos precoces. A facilidade tecnológica aumenta as taxas de detecção. Esses fatores mantêm o domínio.

Projeta-se que o segmento CRPC cresça no CAGR mais rápido de 9,6% de 2025 a 2032, impulsionado pelo aumento da incidência de câncer de próstata resistente ao tratamento. A melhora da sobrevida do paciente aumenta os casos de progressão. Diagnósticos avançados são necessários para monitorar a resistência. As abordagens de medicina de precisão aumentam a demanda de testes. A utilização crescente de perfis genómicos apoia o crescimento. O foco clínico no manejo avançado da doença aumenta o diagnóstico. Técnicas de imagem especializadas aumentam a detecção. Unidades farmacêuticas de I&Ddiagnóstico do companheiroO crescimento da especialização em oncologia apoia a adoção. O aumento dos ensaios clínicos acelera os testes. O aumento da despesa em saúde alimenta o crescimento. Estes condutores garantem uma rápida expansão.

- Por tipo de amostra

Com base no tipo de amostra, odiagnóstico de cancro da próstataO mercado é segmentado em sangue, tecido, urina, entre outros. O segmento sanguíneo dominou o mercado com uma parcela de receita de 46,2% em 2024, devido à ampla análise de sangue baseada em PSA. A coleta de sangue é minimamente invasiva e econômica. Alta conformidade do paciente suporta testes frequentes. A triagem de rotina depende fortemente de diagnósticos de sangue. Fácil coleta de amostras permite programas em larga escala. Fluxos de trabalho laboratoriais são otimizados para exames de sangue. Os ensaios PSA são padronizados globalmente. O tempo de volta rápida aumenta a adoção. A monitorização contínua requer análises ao sangue repetidas. A cobertura do seguro suporta diagnósticos baseados no sangue. As melhorias tecnológicas aumentam a precisão. Esses fatores garantem a liderança.

Espera-se que o segmento tecidual testemunhe o CAGR mais rápido de 8,7% de 2025 a 2032, impulsionado pela crescente dependência em diagnósticos moleculares baseados em biópsias. Tendências médicas de precisão exigem análise de tecidos. O estadiamento avançado requer confirmação histopatológica. Procedimentos de biópsia guiados por ressonância magnética exigem combustível. O perfil genómico requer amostras de tecido. A personalização do tratamento acelera o teste de tecido. Avanços tecnológicos melhoram a acurácia da biópsia. O aumento do uso de diagnósticos acompanhantes suporta o crescimento. Especialistas em oncologia enfatizam a validação tecidual. O financiamento da pesquisa impulsiona o diagnóstico molecular. A evolução clínica incentiva a confirmação da biópsia. Esses fatores impulsionam o rápido crescimento.

- Por Usuários Finais

Com base nos usuários finais, o mercado de diagnóstico de câncer de próstata é segmentado em hospitais, laboratórios de diagnóstico independentes, institutos e clínicas de pesquisa de câncer, centros cirúrgicos ambulatoriais, entre outros. O segmento hospitalar dominou o mercado com uma parcela de 38,7% em 2024, devido aos serviços integrados de diagnóstico e tratamento. Hospitais oferecem infraestrutura de testes abrangente. A entrada elevada do paciente suporta os volumes de teste. A disponibilidade de serviços de imagem e biópsia aumenta a utilização. Equipas multidisciplinares de oncologia conduzem diagnósticos. O financiamento do governo apoia diagnósticos hospitalares. A disponibilidade avançada de equipamentos reforça a dominância. Os diagnósticos de emergência e de internação contribuem significativamente. Profissionais qualificados garantem precisão. As redes de encaminhamento canalizam pacientes para hospitais. Sistemas de reembolso favorecem diagnósticos hospitalares. Estes factores asseguram a liderança.

Projeta-se que o segmento independente de laboratórios de diagnóstico cresça no CAGR mais rápido de 9,3% de 2025 a 2032, impulsionado pela crescente demanda por testes especializados. As tendências de terceirização aumentam os serviços de laboratório. Tempos de volta mais rápidos melhoram a preferência. A expansão do diagnóstico ambulatorial suporta o crescimento. Serviços econômicos atraem pacientes. Os investimentos tecnológicos aumentam as capacidades. Coleta de amostras em casa aumenta o acesso. A urbanização crescente apoia as redes de laboratório. A aceitação do seguro reforça a adoção. Testes moleculares especializados expandem as ofertas. Penetração do drive das cadeias diagnósticas do varejo. Estes factores aceleram o crescimento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de diagnóstico de câncer de próstata é segmentado em concurso direto e vendas de varejo. O segmento de concurso direto dominou o mercado com uma parcela de 64,3% em 2024, impulsionada por aquisições a granel por hospitais e laboratórios. Os contratos governamentais e institucionais garantem uma procura estável. As vantagens de custo favorecem a compra baseada em concurso. Os acordos de fornecimento a longo prazo aumentam a fiabilidade. Programas de triagem em larga escala dependem de concursos. A aquisição centralizada apoia a eficiência. Hospitais preferem fornecimento direto para diagnósticos críticos. A conformidade regulamentar é simplificada. A procura previsível sustenta os volumes. Parcerias de fornecedores fortalecem a continuidade. Esses fatores garantem a dominância.

Espera-se que o segmento de vendas de varejo registre o CAGR mais rápido de 9,1% de 2025 a 2032, alimentado pelo aumento da demanda por soluções diagnósticas de base domiciliar e OTC. A consciência do consumidor incentiva o auto-teste. A facilidade tecnológica apoia a adoção de varejo. As redes farmacêuticas ampliam a disponibilidade. Plataformas de saúde digitais aumentam a acessibilidade. A preferência crescente para o crescimento dos impulsos de conveniência. Diagnósticos privados suportam expansão de varejo. A penetração no comércio eletrônico aumenta o alcance. A urbanização rápida suporta diagnósticos de varejo. Melhorias de acessibilidade aumentam a captação. Tendências preventivas de cuidados de saúde demanda de combustível. Estes condutores garantem uma rápida expansão.

Análise regional do mercado de diagnósticos de câncer de próstata no Oriente Médio e África

- O mercado de diagnóstico de câncer de próstata do Oriente Médio e África está projetado para crescer em um CAGR forte de cerca de 11,2% durante 2025-2032

- Impulsionado pelo aumento da consciência sobre o câncer de próstata, aumento dos gastos com cuidados de saúde e modernização rápida da infraestrutura de diagnóstico em economias emergentes

- A região está testemunhando maior adoção de testes de PSA, modalidades avançadas de imagem e diagnósticos moleculares, apoiados em iniciativas de rastreamento lideradas pelo governo, expansão da saúde privada e crescentes investimentos em biotecnologia e diagnóstico focados em oncologia

Historia do mercado de diagnósticos do câncer da próstata da Arábia Saudita

O mercado de diagnóstico de câncer de próstata da Arábia Saudita dominou o mercado de diagnóstico de câncer de próstata no Oriente Médio e África, com a maior parcela de receita de aproximadamente 36,5% em 2025, apoiada por sua infraestrutura de saúde bem estabelecida, aumentando a conscientização sobre câncer de próstata, crescente adoção de testes PSA e modalidades avançadas de imagem, e forte presença de empresas de diagnóstico nacionais e multinacionais. Iniciativas de rastreamento lideradas pelo governo, expansão da saúde privada e investimentos em biotecnologia focada em oncologia estão fortalecendo ainda mais a posição de mercado da Arábia Saudita.

U.A.E. Diagnósticos do Câncer de Próstata

Espera-se que o mercado de diagnóstico de câncer de próstata da E.U.A. seja o país que mais cresce no mercado de diagnóstico de câncer de próstata durante o período de previsão, registrando um CAGR robusto de cerca de 11,8%, impulsionado pelo aumento da prevalência de câncer de próstata, aumento das campanhas de conscientização, ampliação das redes de diagnóstico, modernização da infraestrutura laboratorial e adoção crescente de tecnologias diagnósticas moleculares e baseadas em imagens. O foco na detecção precoce e parcerias público-privadas em saúde está acelerando o crescimento do mercado nas U.A.E.

Oriente Médio e África diagnóstico de câncer de próstata Market Share

A indústria de diagnóstico de câncer de próstata é liderada principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd (Suíça)

- Laboratórios ACON, Inc.. (EUA)

- HUMASI (Coreia do Sul)

- Diagnóstico de Teco(EUA)

- Hologic Inc. (EUA)

- Kits de Teste Accuquik(EUA)

- mdxhealth (Bélgica)

- Abbott(EUA)

- Siemens Healthineers AG (Alemanha)

- OPKO Health Inc. (EUA)

- Myriad Genetics, Inc. (EUA)

- DiaSorin S. p. A (Itália)

- Beckman Coulter, Inc. (EUA)

- BIOMÉRIEUX (França)

- Prostatype Genomics AB (Suíça)

- Fujirebio (Japão)

- Proteomedix (Suíça)

- Eurolyser Diagnostica GmbH (Áustria)

Últimos desenvolvimentos no Oriente Médio e África Mercado de diagnóstico de câncer de próstata

- Em abril de 2024, a Roche Diagnostics lançou um teste de sangue avançado de antígeno específico da próstata (PSA) com maior sensibilidade e especificidade para detectar câncer de próstata em estágio inicial. Esta solução diagnóstica de próxima geração foi projetada para reduzir falsos positivos e melhorar os resultados da intervenção precoce, reforçando a liderança da Roche em diagnósticos de oncologia de precisão no mercado de diagnóstico de câncer de próstata Ásia-Pacífico

- Em março de 2024, a Exact Sciences Corporation anunciou a expansão de seu portfólio de diagnóstico de câncer de próstata com uma nova plataforma de testes genômicos visando predizer a agressividade da doença. Este desenvolvimento alavanca inteligência artificial e sequenciamento genômico para ajudar no planejamento de tratamento personalizado, apoiando a tendência para a medicina de precisão

- Em fevereiro de 2024, a Siemens Healthineers revelou uma plataforma de diagnóstico e imagem integrada que combina análise baseada em RM e IA para detectar e monitorar a progressão do câncer de próstata com maior precisão. O sistema, agora implantado em grandes hospitais em toda a Europa e América do Norte, marca um avanço significativo nas capacidades diagnósticas não invasivas

- Em janeiro de 2024, a Bio-Techne Corporation, através de sua divisão Exosome Diagnostics, introduziu um teste de biópsia líquida à base de urina para detecção de câncer de próstata que elimina a necessidade de procedimentos invasivos. O teste está ganhando adoção em clínicas de urologia e centros especializados dos EUA, destacando a mudança para abordagens diagnósticas não invasivas e amigáveis ao paciente.

- Em dezembro de 2023, a OPKO Health Inc. fez parceria com um importante centro médico acadêmico para realizar ensaios clínicos em larga escala para o seu teste 4Kscore, um teste de biomarcador de sangue usado para avaliar o risco de câncer de próstata agressivo. Esta colaboração estratégica visa ampliar a utilidade clínica do teste e aprovações regulatórias em mercados adicionais Ásia-Pacífico

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.