North America Acute Lymphocytic Lymphoblastic Leukemia All Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

631.39 Million

USD

1,134.49 Million

2024

2032

USD

631.39 Million

USD

1,134.49 Million

2024

2032

| 2025 –2032 | |

| USD 631.39 Million | |

| USD 1,134.49 Million | |

| % | |

|

Segmentação do mercado de diagnóstico de leucemia linfoblástica aguda (LLA) na América do Norte, por tipo de produto (instrumentos, consumíveis e acessórios), tipo de teste (exame de imagem, biópsia, exame de sangue e outros), tipo de câncer (leucemia/linfoma linfoblástico de células B e leucemia linfoblástica de células T), faixa etária (abaixo de 21, 21 a 29, 30 a 65, 65 e acima), gênero (masculino e feminino), usuário final (hospitais, laboratórios associados, laboratórios independentes de diagnóstico, centros de diagnóstico por imagem, institutos de pesquisa do câncer e outros), canal de distribuição (licitação direta e vendas no varejo) - Tendências do setor e previsão até 2032

Tamanho do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na América do Norte

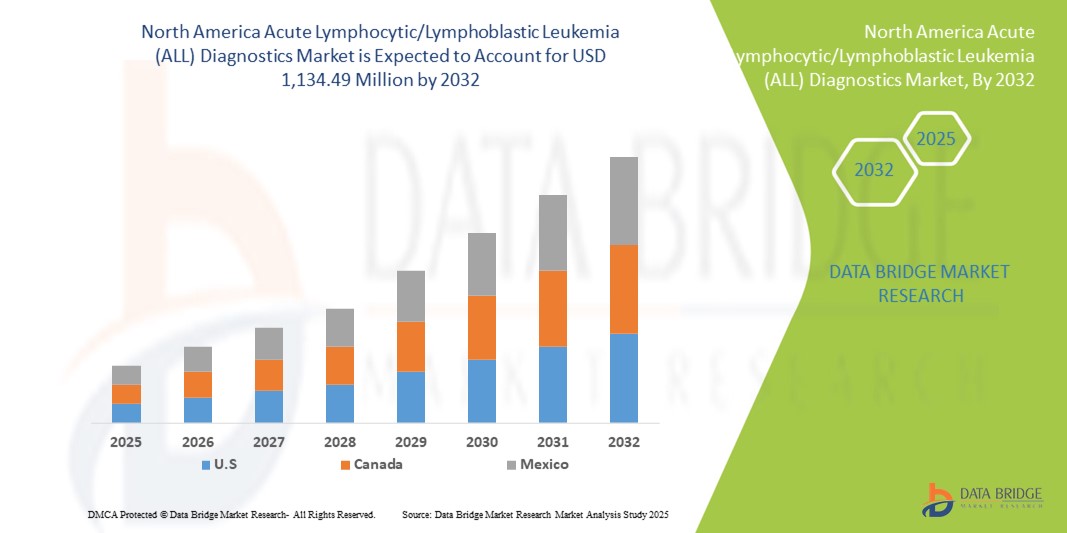

- O tamanho do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na América do Norte foi avaliado em US$ 631,39 milhões em 2024 e deve atingir US$ 1.134,49 milhões até 2032 , com um CAGR de 7,6% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelos avanços no diagnóstico molecular, pelo aumento da prevalência de LLA nas populações pediátrica e adulta e pela conscientização crescente sobre detecção precoce e abordagens de tratamento personalizadas.

- Além disso, os crescentes investimentos por parte dos prestadores de serviços de saúde, a adoção de tecnologias diagnósticas inovadoras, como citometria de fluxo e sequenciamento de última geração, e as iniciativas governamentais de apoio ao diagnóstico de câncer estão consolidando a América do Norte como uma região dominante em soluções de diagnóstico para LLA. Esses fatores convergentes estão acelerando a adoção de diagnósticos para LLA, impulsionando significativamente o crescimento do setor.

Análise de mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na América do Norte

- TODOS os diagnósticos, abrangendo instrumentos, consumíveis, exames de imagem, biópsias, exames de sangue e ensaios moleculares, são componentes cada vez mais vitais para a detecção precoce e o planejamento do tratamento para pacientes pediátricos e adultos devido à sua capacidade de fornecer informações diagnósticas precisas, rápidas e personalizadas.

- A crescente demanda por diagnósticos de LLA é alimentada principalmente pela crescente incidência de LLA na América do Norte, pela crescente conscientização sobre os benefícios da detecção precoce e pela adoção de tecnologias avançadas de diagnóstico em hospitais, laboratórios independentes e institutos de pesquisa do câncer.

- Os EUA dominaram o mercado de diagnóstico de leucemia linfoblástica/linfocítica aguda (LLA) da América do Norte com a maior participação na receita de 40,4% em 2024, caracterizado por infraestrutura de saúde avançada, altos gastos com saúde e uma forte presença de empresas líderes em diagnóstico, com crescimento substancial em testes de LLA em pacientes com leucemia linfoblástica de células B e T, particularmente em hospitais pediátricos e centros especializados em oncologia.

- Espera-se que o Canadá seja o país com crescimento mais rápido no mercado de diagnósticos de leucemia linfocítica/linfoblástica aguda (LLA) da América do Norte durante o período previsto, devido ao aumento dos investimentos em saúde, à conscientização crescente sobre diagnósticos de câncer e à adoção de fluxos de trabalho inovadores em hospitais, laboratórios associados e centros de diagnóstico por imagem.

- O segmento de instrumentos dominou o mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) da América do Norte com uma participação de 57,9% em 2024, impulsionado pela crescente necessidade de equipamentos de alta precisão para garantir a detecção rápida e precisa da LLA.

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Leucemia Linfocítica/Linfoblástica Aguda (LLA) na América do Norte

|

Atributos |

Principais insights de mercado para diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na América do Norte

Avanços em diagnósticos de alta precisão e orientados por IA

- Uma tendência significativa e crescente no mercado de diagnósticos de LLA na América do Norte é a crescente integração de inteligência artificial (IA) e análise automatizada em testes moleculares, citometria de fluxo e plataformas de imagem, aumentando a precisão e a velocidade do diagnóstico.

- Por exemplo, softwares com IA em analisadores hematológicos podem classificar automaticamente os subtipos de linfoblastos, reduzindo o erro humano e melhorando o tempo de resposta para decisões de tratamento. Da mesma forma, plataformas de sequenciamento de última geração oferecem detecção rápida e de alto rendimento de mutações genéticas associadas à LLA.

- A integração com IA permite recursos como reconhecimento de padrões em esfregaços de sangue e análise preditiva para estratificação de risco do paciente, ajudando os médicos a personalizar terapias e monitorar a progressão da doença. Por exemplo, alguns sistemas Cytognos usam IA para identificar populações celulares anormais e sinalizar padrões incomuns para revisão.

- A adoção contínua de IA e automação em diagnósticos permite o gerenciamento centralizado de laboratórios e relatórios em tempo real, melhorando a eficiência do fluxo de trabalho e apoiando o atendimento integrado em hospitais e institutos de pesquisa do câncer.

- Essa tendência em direção a sistemas de diagnóstico inteligentes, automatizados e de alta precisão está remodelando fundamentalmente as expectativas clínicas para os testes de LLA. Consequentemente, empresas como a Abbott Laboratories e a BD Diagnostics estão desenvolvendo plataformas habilitadas para IA com classificação, relatórios e análises preditivas automatizados.

- A demanda por TODOS os diagnósticos que oferecem precisão e automação orientadas por IA está crescendo rapidamente em hospitais e laboratórios especializados em oncologia, à medida que os médicos priorizam cada vez mais insights diagnósticos precisos e oportunos.

Dinâmica do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na América do Norte

Motorista

Aumento da incidência de LLA e adoção de tecnologias avançadas de diagnóstico

- A prevalência crescente de LLA entre populações pediátricas e adultas, juntamente com a crescente adoção de tecnologias de diagnóstico molecular e de alto rendimento, é um fator significativo para o aumento da demanda na América do Norte.

- Por exemplo, em março de 2024, a BD Biosciences relatou o lançamento de um painel automatizado de citometria de fluxo para LLA, demonstrando como a instrumentação habilitada por IA pode acelerar a detecção precoce e melhorar o gerenciamento do paciente.

- À medida que os clínicos e os hospitais se tornam mais conscientes da importância do diagnóstico precoce e do tratamento personalizado, os diagnósticos avançados, como a NGS e a citometria automatizada, proporcionam uma atualização convincente em relação às análises tradicionais de sangue e biópsia.

- Além disso, a expansão dos centros de pesquisa do câncer e das unidades especializadas em oncologia pediátrica está impulsionando a demanda por soluções de diagnóstico sofisticadas, capazes de suportar protocolos de tratamento complexos.

- A capacidade de processar rapidamente grandes volumes de amostras de pacientes, rastrear a progressão da doença e gerar relatórios acionáveis aumenta a adoção em hospitais, laboratórios e institutos de pesquisa, garantindo amplo crescimento do mercado

Restrição/Desafio

Altos custos de diagnóstico e obstáculos à conformidade regulatória

- As preocupações em torno do alto custo dos diagnósticos avançados de LLA e dos rigorosos requisitos regulatórios representam desafios significativos para uma penetração mais ampla no mercado da América do Norte

- Por exemplo, plataformas NGS caras e citômetros de fluxo automatizados exigem investimentos de capital substanciais, o que pode limitar a adoção em hospitais ou centros de diagnóstico menores.

- Garantir a conformidade com os regulamentos da FDA, a certificação CLIA e os padrões de qualidade é essencial, pois o não cumprimento desses requisitos pode atrasar as aprovações do produto e a entrada no mercado.

- Além disso, a complexidade dos fluxos de trabalho de diagnóstico avançados e a necessidade de pessoal treinado para operar equipamentos sofisticados podem criar barreiras operacionais para laboratórios e institutos de pesquisa.

- A crescente escassez de hélio e o risco crescente de exposição excessiva à radiação devem restringir o uso de tomógrafos computadorizados, ameaçando as possibilidades de aumento dos investimentos de capital e a baixa relação custo-benefício dos biomarcadores.

- Muitos hospitais em países em desenvolvimento não conseguem investir em equipamentos de diagnóstico por imagem, o que levou a um aumento no uso de diagnóstico por imagem reconstruído devido a altos gastos e restrições financeiras

- Superar esses desafios por meio da otimização de custos, suporte regulatório e programas de treinamento de equipe será vital para o crescimento sustentado do mercado de diagnósticos de leucemia linfocítica aguda (LLA) da América do Norte.

Escopo do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na América do Norte

O mercado é segmentado com base no tipo de produto, tipo de teste, tipo de câncer, faixa etária, gênero, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é segmentado em instrumentos e consumíveis e acessórios. O segmento de Instrumentos dominou o mercado com a maior participação na receita de 57,9% em 2024, impulsionado pela crescente demanda por equipamentos de diagnóstico de alta precisão em hospitais e laboratórios especializados em oncologia. Instrumentos como citômetros de fluxo automatizados, analisadores hematológicos e plataformas de sequenciamento de última geração permitem a classificação precisa e a detecção rápida da leucemia linfoblástica. Hospitais e institutos de pesquisa priorizam instrumentos por sua confiabilidade, consistência e capacidade de processar grandes volumes de amostras de pacientes com eficiência. O segmento se beneficia de avanços tecnológicos contínuos e da integração de IA, aprimorando a precisão do diagnóstico e a eficiência do fluxo de trabalho. O aumento do financiamento governamental e a alta adoção de diagnósticos de precisão na América do Norte reforçam ainda mais o domínio dos instrumentos no diagnóstico de LLA.

O segmento de consumíveis e acessórios deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 7,2% entre 2025 e 2032, impulsionado pela necessidade recorrente de reagentes, kits e materiais de processamento de amostras para testes moleculares e citogenéticos. Os consumíveis são essenciais para apoiar a funcionalidade dos instrumentos de diagnóstico e garantir resultados de testes padronizados e precisos. O aumento da incidência de leucemia linfoblástica aguda (LLA) e a expansão dos laboratórios ambulatoriais e de diagnóstico estão impulsionando a demanda. Além disso, kits especializados para leucemia pediátrica e adulta estão ganhando força. A inovação contínua de produtos, o aumento de parcerias com hospitais e a expansão dos centros de diagnóstico contribuem para o rápido crescimento deste segmento.

- Por tipo de teste

Com base no tipo de teste, o mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é segmentado em exames de imagem, biópsia, exames de sangue e outros. O segmento de Exames de Sangue dominou o mercado com a maior participação na receita, de 48,6% em 2024, devido ao seu papel crítico na detecção precoce e no monitoramento de rotina de pacientes com LLA. Os exames de sangue fornecem insights diagnósticos rápidos e minimamente invasivos, permitindo que os médicos identifiquem contagens anormais de linfoblastos com eficiência. Analisadores hematológicos automatizados e sistemas de citometria de fluxo aumentam ainda mais a precisão. Os exames de sangue são amplamente adotados em hospitais, laboratórios associados e centros de diagnóstico ambulatorial devido à acessibilidade, custo-benefício e rapidez. A crescente conscientização entre os profissionais de saúde e as iniciativas de intervenção precoce contribuem para o domínio. Painéis avançados de exames de sangue para pacientes pediátricos e adultos reforçam ainda mais a liderança deste segmento.

Espera-se que o segmento de biópsias apresente o crescimento mais rápido, com um CAGR de 8,1% entre 2025 e 2032, impulsionado por sua capacidade de fornecer informações morfológicas e genéticas detalhadas para a classificação precisa da leucemia linfoblástica aguda (LLA). As biópsias são essenciais para a identificação de subtipos, como leucemia linfoblástica de células B e T, e para o planejamento de terapias direcionadas. Inovações em procedimentos de biópsia minimamente invasivos aumentam a adesão e a adoção por parte dos pacientes. A integração com diagnósticos moleculares aumenta a eficiência e a precisão. A expansão das atividades de pesquisa e dos ensaios clínicos acelera ainda mais a demanda. O crescimento é particularmente notável em centros especializados em oncologia e hospitais pediátricos.

- Por tipo de câncer

Com base no tipo de câncer, o mercado de diagnóstico de leucemia linfoblástica aguda (LLA) é segmentado em Leucemia/Linfoma Linfoblástico de Células B e Leucemia Linfoblástica de Células T. O segmento de Leucemia/Linfoma Linfoblástico de Células B dominou o mercado com a maior participação de 61,3% em 2024, devido à sua maior prevalência entre pacientes pediátricos e adultos. O diagnóstico preciso e precoce é fundamental para o manejo eficaz da quimioterapia e da imunoterapia . Hospitais e centros de oncologia preferem painéis diagnósticos abrangentes de células B. Programas de conscientização crescentes e iniciativas governamentais de triagem sustentam o domínio do mercado. Diagnósticos moleculares e baseados em citometria de fluxo são amplamente utilizados neste segmento. O alto foco em pesquisa e os avanços tecnológicos fortalecem ainda mais sua posição.

Espera-se que o segmento de Leucemia Linfoblástica de Células T apresente o crescimento mais rápido, com um CAGR de 7,9% entre 2025 e 2032, impulsionado pela crescente conscientização sobre sua natureza agressiva e pela necessidade de detecção precoce. Diagnósticos direcionados e ensaios específicos para cada subtipo estão impulsionando a adoção. Os casos de LLA pediátrica de células T estão aumentando, exigindo intervenções oportunas. Laboratórios especializados e centros de oncologia estão adotando instrumentos e kits avançados. A integração com ferramentas de diagnóstico baseadas em IA impulsiona ainda mais o crescimento. A expansão dos programas de testagem na América do Norte está contribuindo para a rápida adoção desse segmento.

- Por faixa etária

Com base na faixa etária, o mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é segmentado em: abaixo de 21 anos, 21 a 29 anos, 30 a 65 anos e acima de 65 anos. O segmento abaixo de 21 anos dominou o mercado, com uma participação de 44,5% em 2024, visto que a LLA é mais prevalente em pacientes pediátricos. Hospitais, centros de oncologia pediátrica e institutos de pesquisa priorizam testes diagnósticos para intervenção precoce. Exames de sangue, ensaios moleculares e painéis de citometria de fluxo são amplamente utilizados. O financiamento governamental e as campanhas de conscientização focadas na leucemia infantil sustentam o domínio do mercado. Kits de teste avançados para pacientes pediátricos aumentam a precisão e reduzem o risco do procedimento. A adoção está crescendo em instalações de saúde urbanas e rurais.

Espera-se que a faixa etária de 30 a 65 anos apresente o crescimento mais rápido, com uma CAGR de 6,8% entre 2025 e 2032, devido ao aumento da incidência de leucemia linfoblástica aguda (LLA) entre adultos e à necessidade de monitoramento de rotina. Centros oncológicos especializados e laboratórios de diagnóstico estão aumentando a adoção de instrumentos de diagnóstico molecular e automatizado. Programas de conscientização e diretrizes clínicas para leucemia em adultos impulsionam a demanda. Tecnologias avançadas permitem a detecção precisa da progressão da doença. Hospitais e laboratórios associados estão expandindo a capacidade de testagem para leucemia em adultos. A introdução contínua de ferramentas de diagnóstico inovadoras impulsiona o crescimento.

- Por gênero

Com base no gênero, o mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é segmentado em masculino e feminino. O segmento masculino dominou o mercado, com uma participação de 52,1% em 2024, atribuída a uma prevalência ligeiramente maior relatada na América do Norte. Hospitais e institutos de pesquisa utilizam painéis diagnósticos especializados, visando perfis de leucemia específicos para homens. Exames de sangue, citometria de fluxo e ensaios moleculares são amplamente utilizados. A predominância de pacientes masculinos também impulsiona a demanda por serviços de diagnóstico pediátrico e adulto. Campanhas de conscientização e iniciativas de detecção precoce apoiam esse segmento. A adoção em hospitais e laboratórios ambulatoriais reforça sua liderança.

Prevê-se que o segmento feminino apresente o crescimento mais rápido, com uma CAGR de 6,5% entre 2025 e 2032, impulsionado pelo aumento dos programas de triagem precoce e conscientização. Centros ambulatoriais, programas de pesquisa e hospitais estão expandindo o acesso. Instrumentos e consumíveis de diagnóstico avançados são cada vez mais utilizados por pacientes do sexo feminino. Painéis direcionados para leucemia e ensaios moleculares contribuem para o crescimento. A expansão das redes de testagem na América do Norte apoia a adoção. Programas governamentais e privados estão incentivando o diagnóstico proativo de leucemia em mulheres.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, laboratórios associados, laboratórios de diagnóstico independentes, centros de diagnóstico por imagem, institutos de pesquisa do câncer e outros. O segmento de Hospitais dominou o mercado com uma participação de 60,7% em 2024, impulsionado por instalações de teste centralizadas e acesso a instrumentos avançados. Os hospitais realizam exames de sangue de rotina, biópsias e análises moleculares para detecção precoce e orientação do tratamento. Centros de oncologia pediátrica e adulta priorizam hospitais para fluxos de trabalho diagnósticos abrangentes. A adoção hospitalar é reforçada pela disponibilidade de pessoal especializado e infraestrutura. Financiamento governamental e iniciativas de pesquisa reforçam ainda mais a dominância. Os hospitais continuam sendo a escolha preferida para diagnósticos complexos de LLA.

Espera-se que o segmento de Laboratórios Diagnósticos Independentes apresente o crescimento mais rápido, com um CAGR de 7,3% entre 2025 e 2032, impulsionado pela terceirização de exames especializados de hospitais e centros de pesquisa. A expansão das unidades de diagnóstico ambulatorial e as colaborações com hospitais impulsionam a adoção. Instrumentos e consumíveis avançados são cada vez mais utilizados em laboratórios. Serviços de testes direcionados para pacientes pediátricos e adultos impulsionam o crescimento. Os laboratórios se beneficiam da integração tecnológica e da automação do fluxo de trabalho. A crescente demanda por diagnósticos rápidos e precisos acelera o crescimento do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta dominou o mercado, com uma participação de 58,2% em 2024, com hospitais e institutos de pesquisa adquirindo instrumentos, consumíveis e kits diretamente dos fabricantes. Compras em grandes quantidades garantem eficiência de custos e fornecimento constante de materiais essenciais para diagnóstico. A licitação direta permite instalação, manutenção e treinamento de equipe mais rápidos. Os hospitais preferem suporte e garantias do fabricante para equipamentos de diagnóstico avançados. A aquisição centralizada por instituições de saúde reforça a dominância. Programas de financiamento governamentais e privados promovem ainda mais esse canal.

O segmento de Vendas no Varejo deverá apresentar o crescimento mais rápido, com um CAGR de 7,0% entre 2025 e 2032, impulsionado pela crescente disponibilidade de kits de diagnóstico, reagentes e instrumentos por meio de distribuidores e canais online. O varejo atende a laboratórios menores, centros ambulatoriais e laboratórios associados. Conveniência, acessibilidade e reposição mais rápida impulsionam a adoção. O crescimento é sustentado pela maior conscientização entre os provedores de saúde e pela expansão das redes de testagem. O suporte tecnológico dos fabricantes garante confiabilidade. A rápida adoção de consumíveis e instrumentos acelera a expansão do segmento.

Análise regional do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na América do Norte

- Os EUA dominaram o mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) da América do Norte com a maior participação na receita de 40,4% em 2024, caracterizado por infraestrutura de saúde avançada, altos gastos com saúde e uma forte presença de empresas líderes em diagnóstico.

- Os prestadores de cuidados de saúde da região valorizam muito o diagnóstico rápido, preciso e personalizado através de instrumentos como citômetros de fluxo automatizados, plataformas de testes moleculares e sequenciamento de última geração, permitindo a detecção precoce e o planeamento eficaz do tratamento.

- Essa ampla adoção é ainda apoiada por altos gastos com saúde, fortes iniciativas governamentais para o rastreamento do câncer e pela presença de empresas líderes em diagnóstico. O crescente número de centros especializados em oncologia pediátrica e adulta, juntamente com a crescente demanda por testes laboratoriais centralizados, consolida o diagnóstico ALL como uma solução preferencial para aplicações clínicas e de pesquisa.

Visão geral do mercado de diagnósticos ALL dos EUA

O mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) dos EUA conquistou a maior fatia da receita em 2024 na América do Norte, impulsionado pela crescente prevalência da LLA e pela ampla adoção de tecnologias avançadas de diagnóstico. Hospitais e centros oncológicos especializados estão priorizando cada vez mais instrumentos de alta precisão, como citômetros de fluxo automatizados e plataformas de sequenciamento de última geração, para detecção precoce e planejamento de tratamento. A crescente integração de ferramentas de diagnóstico baseadas em IA e análises automatizadas está aumentando a precisão e a eficiência. Além disso, a crescente conscientização entre profissionais de saúde e cuidadores sobre os benefícios da intervenção precoce está impulsionando a adoção. O mercado americano também é apoiado por financiamento governamental, iniciativas de pesquisa e fortes investimentos do setor privado em diagnósticos de câncer.

Visão do mercado de diagnósticos ALL do Canadá

O mercado canadense de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) deverá crescer a uma CAGR substancial durante o período previsto, impulsionado principalmente pelo aumento dos investimentos em saúde e pela conscientização sobre a detecção precoce da leucemia. Hospitais, laboratórios associados e centros de diagnóstico estão expandindo sua capacidade de realizar testes de LLA pediátrica e adulta. A adoção de ensaios moleculares, citometria de fluxo e triagem de alto rendimento está facilitando o diagnóstico rápido e preciso. Além disso, iniciativas governamentais para rastreamento do câncer e melhoria do acesso à saúde estão promovendo a adoção. O mercado está testemunhando crescimento em hospitais urbanos, institutos de pesquisa e centros de diagnóstico ambulatorial, com foco em testes abrangentes e oportunos.

Visão do mercado de diagnósticos ALL no México

O mercado mexicano de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) deverá crescer a um CAGR expressivo durante o período previsto, impulsionado pelo aumento dos investimentos em infraestrutura de saúde e pela crescente demanda por detecção precoce do câncer. Hospitais e laboratórios independentes de diagnóstico estão se modernizando com instrumentos e consumíveis modernos para diagnósticos confiáveis de LLA. A crescente conscientização sobre leucemia pediátrica e LLA adulta, juntamente com programas governamentais de saúde de apoio, está incentivando a adoção. A expansão de centros regionais de diagnóstico e o treinamento de pessoal qualificado estão impulsionando ainda mais o mercado. O crescente foco do México em saúde preventiva e a integração de plataformas avançadas de diagnóstico aumentam a acessibilidade e a confiabilidade.

Participação no mercado de diagnósticos de leucemia linfocítica/linfoblástica aguda (LLA) na América do Norte

O setor de diagnóstico de leucemia linfoblástica/linfocítica aguda (todas) da América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

- Thermo Fisher Scientific Inc. (EUA)

- Abbott (EUA)

- Danaher (EUA)

- Siemens (Alemanha)

- BD (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Sysmex Corporation (Japão)

- Labcorp (EUA)

- Quest Diagnostics Incorporated (EUA)

- PerkinElmer (EUA)

- Hologic, Inc. (EUA)

- Ortho Clinical Diagnostics, Inc. (EUA)

- BIOMÉRIEUX. (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- GE Healthcare (Reino Unido)

- Koninklijke Philips NV, (Holanda)

- AbbVie Inc. (EUA)

- Amgen Inc. (EUA)

- Bristol-Myers Squibb Company (EUA)

- Lilly USA, LLC (EUA)

Quais são os desenvolvimentos recentes no mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) na América do Norte?

- Em agosto de 2025, pesquisadores desenvolveram um modelo de aprendizado profundo para o diagnóstico precoce da leucemia linfoblástica aguda (LLA), utilizando imagens microscópicas de esfregaços sanguíneos. Essa abordagem baseada em IA visa aumentar a precisão e a velocidade do diagnóstico, facilitando intervenções terapêuticas oportunas.

- Em fevereiro de 2025, o Instituto Nacional do Câncer (NCI) anunciou que o blinatumomab (Blincyto) agora deve se tornar parte do tratamento inicial padrão para muitas crianças com leucemia linfoblástica aguda (LLA), após resultados positivos de um grande ensaio clínico

- Em janeiro de 2025, o Hospital Infantil de Seattle relatou um avanço no tratamento da leucemia linfoblástica aguda de células B (LLA-B), com um estudo mostrando que o blinatumomabe melhorou significativamente os resultados do tratamento. Os resultados indicam uma potencial mudança nas estratégias terapêuticas para a LLA-B.

- Em novembro de 2024, a Food and Drug Administration (FDA) dos EUA aprovou o Obecabtagene Autoleucel (Aucatzyl), uma imunoterapia com células T autólogas geneticamente modificadas direcionada ao CD19, para adultos com leucemia linfoblástica aguda (LLA) precursora de células B recidivada ou refratária. Esta aprovação marca um avanço significativo na imunoterapia personalizada para pacientes com LLA.

- Em outubro de 2024, pesquisadores do Instituto de Câncer Dana-Farber desenvolveram uma ferramenta de diagnóstico molecular rápido baseada em CRISPR capaz de detectar fusões gênicas em leucemia promielocítica aguda (LPA) e leucemia mieloide crônica (LMC). Essa inovação visa agilizar o diagnóstico e as decisões de tratamento, potencialmente salvando vidas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.