North America Heart Valve Repair And Replacement Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.57 Billion

USD

3.46 Billion

2025

2033

USD

1.57 Billion

USD

3.46 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.46 Billion | |

| % | |

|

Segmentação do mercado de reparo e substituição de válvulas cardíacas na América do Norte, por produto (substituição cirúrgica de válvulas cardíacas, reparo cirúrgico de válvulas cardíacas, válvulas TAVI/TAVR, enxertos, remendos, medicamentos e outros), procedimento (procedimento cirúrgico e procedimento não cirúrgico), indicação (estenose valvar, insuficiência valvar, prolapso da válvula mitral e outros), usuário final (hospital, centros especializados, laboratório de cateterismo cardíaco, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de reparo e substituição de válvulas cardíacas na América do Norte

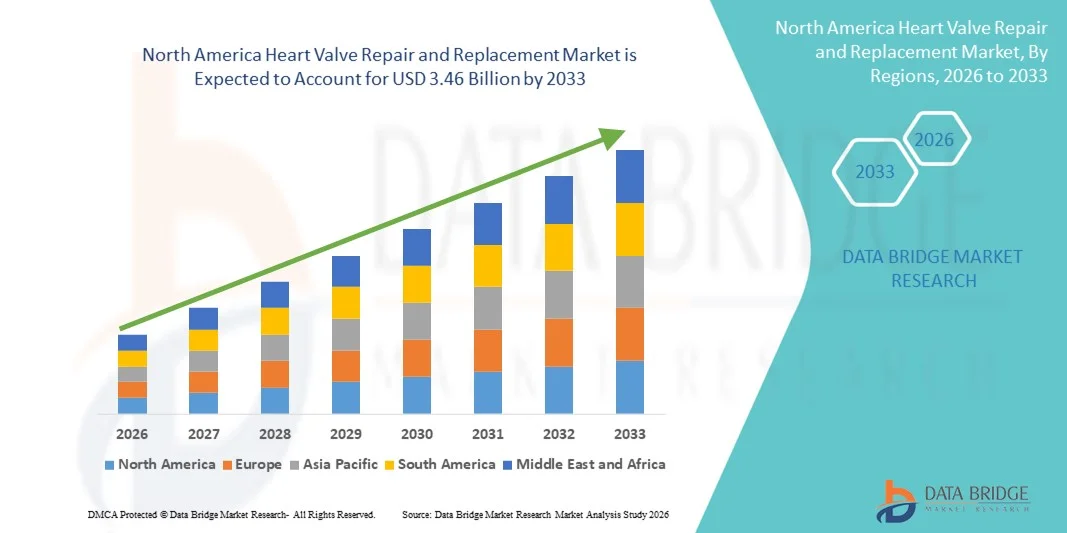

- O mercado de reparo e substituição de válvulas cardíacas na América do Norte foi avaliado em US$ 1,57 bilhão em 2025 e deverá atingir US$ 3,46 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 10,4% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças valvares cardíacas, pelo envelhecimento da população e pela rápida adoção de procedimentos minimamente invasivos, como TAVR/TMVR e tecnologias avançadas de válvulas protéticas, que estão se tornando alternativas padrão à cirurgia de coração aberto tanto na prática clínica quanto pela demanda dos pacientes.

- Além disso, a infraestrutura avançada de saúde da América do Norte, os sistemas de reembolso bem estabelecidos e o alto volume de procedimentos, especialmente nos Estados Unidos, estão impulsionando a adoção clínica e o investimento em soluções inovadoras de reparo e substituição, resultando em maior integração de tecnologias inovadoras de acesso, imagem e dispositivos em todos os ambientes de atendimento cardíaco.

Análise do mercado de reparo e substituição de válvulas cardíacas na América do Norte

- Os procedimentos de reparo e substituição de válvulas cardíacas, incluindo abordagens cirúrgicas e transcateter, são componentes cada vez mais vitais do atendimento cardiovascular, tanto em hospitais quanto em centros cardíacos especializados, devido à sua capacidade de tratar eficazmente doenças valvares cardíacas, melhorar os resultados para os pacientes e reduzir a morbidade e a mortalidade a longo prazo.

- A crescente demanda por esses procedimentos é impulsionada principalmente pela prevalência cada vez maior de estenose valvar, insuficiência valvar e prolapso da válvula mitral, pelo envelhecimento da população e pelos avanços em tecnologias minimamente invasivas, como as válvulas TAVI/TAVR, que oferecem tempos de recuperação reduzidos e menores riscos relacionados ao procedimento em comparação com a cirurgia cardíaca aberta tradicional.

- Os EUA dominaram o mercado de reparo e substituição de válvulas cardíacas, com a maior participação de receita, de 78,3% em 2025, caracterizado por uma infraestrutura de saúde bem estabelecida, altos volumes de procedimentos, estruturas de reembolso avançadas e forte presença de fabricantes de dispositivos importantes.

- O Canadá é o país que apresenta o crescimento mais rápido no mercado da América do Norte, impulsionado pela crescente adoção de procedimentos minimamente invasivos, pela expansão da capacidade hospitalar, pelo aumento da conscientização sobre intervenções em válvulas cardíacas e por iniciativas de apoio na área da saúde pública que facilitam o acesso a cuidados cardiovasculares avançados.

- O segmento de válvulas TAVI/TAVR dominou o mercado com uma participação de 45% em 2025, impulsionado pela rápida adoção clínica, resultados comprovados em pacientes de alto risco e uso crescente em populações de risco intermediário e baixo.

Escopo do relatório e segmentação do mercado de reparo e substituição de válvulas cardíacas na América do Norte

|

Atributos |

Principais informações sobre o mercado de reparo e substituição de válvulas cardíacas na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de reparo e substituição de válvulas cardíacas na América do Norte

Procedimentos minimamente invasivos e guiados por imagem

- Uma tendência significativa e crescente no mercado de reparo e substituição de válvulas cardíacas na América do Norte é a adoção cada vez maior de procedimentos minimamente invasivos e guiados por imagem, como TAVI/TAVR e cirurgias robóticas, que estão aprimorando a precisão do procedimento e a recuperação do paciente.

- Por exemplo, os procedimentos de TAVR são cada vez mais realizados sob orientação de imagem em tempo real, permitindo que os cardiologistas substituam as válvulas aórticas com incisões mínimas, reduzindo o tempo de internação hospitalar e as complicações pós-operatórias.

- A integração de tecnologias avançadas de imagem e intervenções baseadas em cateteres permite aos médicos realizar dimensionamento e posicionamento de válvulas com maior precisão, melhorar os resultados dos procedimentos e reduzir os riscos associados à cirurgia cardíaca aberta tradicional.

- A integração perfeita de imagens e orientação cirúrgica nos fluxos de trabalho de cuidados cardíacos facilita o monitoramento e a avaliação em tempo real da função valvar, melhorando a segurança geral do paciente e as taxas de sucesso.

- Essa tendência em direção a intervenções minimamente invasivas e guiadas por imagem está remodelando fundamentalmente as expectativas dos pacientes e as práticas hospitalares, impulsionando os fabricantes de dispositivos médicos a inovar com sistemas de válvulas mais inteligentes e precisos.

- A adoção de tecnologias avançadas de válvulas e sistemas robóticos está crescendo rapidamente tanto em adultos quanto em idosos, à medida que os hospitais priorizam cada vez mais uma recuperação mais rápida, menores taxas de complicações e redução do trauma durante os procedimentos.

- A crescente integração de IA e análise preditiva em procedimentos de válvulas cardíacas permite que os médicos antecipem complicações e otimizem planos de tratamento específicos para cada paciente, melhorando as taxas de sucesso do procedimento.

Dinâmica do mercado de reparo e substituição de válvulas cardíacas na América do Norte

Motorista

Aumento da prevalência de doenças cardíacas valvulares e envelhecimento da população.

- O aumento da incidência de estenose valvar, insuficiência valvar e prolapso da válvula mitral, aliado ao envelhecimento da população, é um fator significativo para o aumento da demanda por procedimentos de reparo e substituição de válvulas cardíacas.

- Por exemplo, em 2025, a Edwards Lifesciences relatou um aumento na adoção de válvulas TAVR entre pacientes idosos, refletindo o crescente volume de procedimentos em hospitais nos EUA.

- Com o aumento da conscientização dos pacientes sobre opções minimamente invasivas, os hospitais estão oferecendo soluções avançadas de reparo e substituição de válvulas, proporcionando alternativas à cirurgia de coração aberto com melhores perfis de recuperação.

- Além disso, a expansão da infraestrutura de saúde, o apoio ao reembolso e os centros cardíacos especializados estão tornando as intervenções valvares mais acessíveis, aumentando a adesão aos procedimentos.

- A crescente preferência por procedimentos com menor risco cirúrgico, internações hospitalares mais curtas e melhores resultados a longo prazo está impulsionando a adoção de válvulas TAVI/TAVR, substituições cirúrgicas de válvulas e técnicas de reparo em toda a América do Norte.

- Os crescentes investimentos de empresas de dispositivos médicos em pesquisa e desenvolvimento de sistemas de válvulas de última geração estão impulsionando a inovação, expandindo os portfólios de produtos e aprimorando a eficiência dos procedimentos.

- Por exemplo, a Medtronic e a Abbott lançaram designs aprimorados de válvulas TAVR com maior durabilidade e facilidade de implantação, incentivando uma adoção mais ampla entre grupos de pacientes de alto e médio risco.

Restrição/Desafio

Altos custos de procedimento e obstáculos à conformidade regulamentar

- O custo relativamente elevado dos procedimentos de reparo e substituição de válvulas cardíacas, aliado aos complexos requisitos regulatórios, representa um desafio significativo para o crescimento mais amplo do mercado.

- Por exemplo, os procedimentos TAVR e os procedimentos assistidos por robótica geralmente exigem equipamentos especializados e pessoal altamente treinado, resultando em custos iniciais mais elevados para hospitais e pacientes.

- As rigorosas aprovações e requisitos de conformidade da FDA para novos dispositivos de válvulas aumentam os prazos e custos de desenvolvimento para os fabricantes de dispositivos médicos, retardando o lançamento de produtos.

- Além disso, a cobertura limitada dos planos de saúde e as restrições de reembolso em alguns casos podem limitar o acesso dos pacientes, principalmente em hospitais menores ou para pacientes com planos de saúde não tradicionais.

- Superar esses desafios por meio de inovações em dispositivos com boa relação custo-benefício, aprovações regulatórias simplificadas e políticas de reembolso ampliadas será vital para o crescimento sustentado do mercado de reparo e substituição de válvulas cardíacas na América do Norte.

- Possíveis complicações durante o procedimento e a necessidade de intervenções de acompanhamento também podem dissuadir os pacientes de optarem por cirurgias de válvulas cardíacas, especialmente em populações de alto risco.

- Por exemplo, os hospitais estão enfatizando programas de monitoramento pós-operatório e educação do paciente para minimizar complicações e aumentar a confiança em procedimentos valvulares minimamente invasivos.

Escopo do mercado de reparo e substituição de válvulas cardíacas na América do Norte

O mercado é segmentado com base no produto, procedimento, indicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de reparo e substituição de válvulas cardíacas na América do Norte é segmentado em substituição cirúrgica de válvulas cardíacas, reparo cirúrgico de válvulas cardíacas, válvulas TAVI/TAVR, enxertos, remendos, medicamentos e outros. O segmento de válvulas TAVI/TAVR dominou o mercado com a maior participação na receita, de 45% em 2025, impulsionado pela rápida adoção em populações de pacientes idosos e de alto risco. Hospitais e centros cardíacos especializados preferem cada vez mais a TAVR devido à sua natureza minimamente invasiva, menor tempo de recuperação e risco reduzido do procedimento em comparação com a substituição cirúrgica de coração aberto. Pacientes com comorbidades frequentemente priorizam os procedimentos de TAVI para evitar internações hospitalares prolongadas, tornando este segmento o mais lucrativo. A disponibilidade de designs de válvulas avançados com maior durabilidade e facilidade de implantação também fortaleceu a dominância das válvulas TAVI/TAVR. Além disso, a crescente conscientização entre cardiologistas e pacientes sobre intervenções minimamente invasivas contribui para a sua liderança contínua no mercado. O segmento é sustentado por robustos investimentos em P&D de fabricantes importantes, garantindo inovação e adoção contínuas.

O segmento de substituição cirúrgica de válvulas cardíacas deverá apresentar a taxa de crescimento mais rápida, de 18,5%, entre 2026 e 2033, impulsionado pela crescente demanda por soluções duradouras e de longo prazo para pacientes de risco intermediário. Os avanços nas técnicas cirúrgicas e a melhoria dos resultados pós-operatórios estão tornando as substituições cirúrgicas tradicionais mais atraentes. Os cirurgiões frequentemente preferem essa abordagem para casos complexos em que o TAVR não é adequado, e a expansão da infraestrutura de cirurgia cardíaca em hospitais nos EUA e no Canadá impulsiona a sua adoção. Programas de treinamento aprimorados e abordagens cirúrgicas híbridas minimamente invasivas também incentivam o crescimento. Pacientes que buscam soluções definitivas e duradouras para disfunção valvar contribuem para a expansão sustentada desse segmento.

- Por procedimento

Com base no procedimento, o mercado é segmentado em procedimentos cirúrgicos e não cirúrgicos. O segmento de Procedimentos Cirúrgicos dominou o mercado com uma participação de 60% em 2025, devido à sua ampla adoção clínica e resultados comprovados a longo prazo. Os procedimentos cirúrgicos proporcionam aos cardiologistas controle abrangente sobre o reparo ou a substituição de válvulas, tornando-os adequados para variações anatômicas complexas. Os hospitais continuam investindo em infraestrutura cirúrgica, o que sustenta altos volumes de procedimentos e garante a manutenção da dominância. A preferência dos pacientes por correções definitivas e a confiança dos médicos nos resultados cirúrgicos contribuem para essa liderança. Além disso, cirurgiões cardíacos bem treinados e centros cardíacos especializados na América do Norte reforçam a dominância dos procedimentos cirúrgicos. Evidências clínicas robustas e políticas de reembolso favoráveis também sustentam o crescimento desse segmento.

O segmento de Procedimentos Não Cirúrgicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,2%, entre 2026 e 2033, impulsionado pela crescente adoção de técnicas minimamente invasivas de TAVI/TAVR. Os procedimentos não cirúrgicos reduzem o tempo de recuperação, a internação hospitalar e o risco do procedimento, sendo atraentes para pacientes idosos e de alto risco. A expansão de laboratórios especializados em cateterismo cardíaco e as campanhas de conscientização sobre intervenções minimamente invasivas aceleram ainda mais o crescimento. Por exemplo, muitos hospitais agora priorizam a TAVR em relação à cirurgia de coração aberto em pacientes elegíveis. A inovação contínua em tecnologia de válvulas e sistemas de implante também contribui para a rápida adoção de procedimentos não cirúrgicos.

- Por indicação

Com base na indicação, o mercado é segmentado em estenose valvar, insuficiência valvar, prolapso da válvula mitral e outras. O segmento de Estenose Valvar dominou o mercado com a maior participação, de 42% em 2025, impulsionado pela alta prevalência em populações idosas e pela necessidade crítica de intervenção oportuna. A estenose grave frequentemente leva à insuficiência cardíaca e outras complicações, tornando a intervenção precoce essencial. A adoção de TAVI/TAVR em pacientes com estenose está crescendo, impulsionando ainda mais a participação de mercado. Os hospitais priorizam o tratamento da estenose devido à urgência clínica, aumentando o volume de procedimentos. O segmento se beneficia da pesquisa e desenvolvimento contínuos em design de válvulas e orientação por imagem para otimizar os resultados para os pacientes. A conscientização dos médicos e as recomendações das diretrizes também reforçam sua dominância.

O segmento de Insuficiência Valvar deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 17,8% entre 2026 e 2033, impulsionado pelo aumento das taxas de diagnóstico e pela melhoria das opções de tratamento. A detecção precoce da insuficiência permite intervenções antes de complicações graves, aumentando a adoção de procedimentos. Por exemplo, abordagens combinadas, cirúrgicas e baseadas em cateter, possibilitam planos de tratamento flexíveis. A crescente conscientização entre cardiologistas e pacientes sobre os benefícios a longo prazo acelera o crescimento do mercado. Os avanços em dispositivos de reparo e técnicas minimamente invasivas contribuem para uma adoção mais rápida desse segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros especializados, laboratórios de cateterismo cardíaco, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais dominou o mercado com uma participação de 68% em 2025, devido ao alto volume de procedimentos e à infraestrutura cirúrgica e de cateterismo bem estabelecida. Os hospitais oferecem instalações completas para cuidados pré e pós-operatórios, possibilitando intervenções complexas. A preferência dos pacientes por procedimentos hospitalares, devido à percepção de segurança e ao acesso a cirurgiões experientes, impulsiona essa dominância. Grandes hospitais nos EUA e no Canadá continuam investindo em laboratórios de cateterismo com capacidade para TAVR e salas cirúrgicas híbridas. Parcerias sólidas com fabricantes de dispositivos garantem a disponibilidade de tecnologias valvulares avançadas. O papel dos hospitais no treinamento e em ensaios clínicos também contribui para a liderança de mercado.

O segmento de laboratórios de cateterismo cardíaco deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 20,3% entre 2026 e 2033, impulsionado pela crescente adoção de procedimentos minimamente invasivos de TAVI/TAVR. Por exemplo, esses laboratórios permitem o posicionamento preciso de válvulas guiado por imagem, com tempos de procedimento mais curtos. O crescimento de centros especializados em cateterismo ambulatorial e a maior conscientização dos pacientes contribuem para o aumento do volume de procedimentos. A tendência de redução do tempo de internação hospitalar e intervenções com melhor custo-benefício acelera a adoção. Investimentos em sistemas de imagem e administração de ponta sustentam a rápida expansão desse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e outros. O segmento de Licitação Direta dominou o mercado com uma participação de 55% em 2025, visto que hospitais e grandes centros cardíacos frequentemente adquirem dispositivos diretamente dos fabricantes para garantir um fornecimento consistente e obter descontos por volume. As licitações diretas permitem a negociação de contratos de serviço, treinamento e suporte pós-venda, melhorando a eficiência operacional. Válvulas cirúrgicas e TAVR de alto valor são frequentemente adquiridas por meio desse canal devido a requisitos regulatórios e de qualidade. Relacionamentos de longo prazo com fornecedores e opções de personalização reforçam a dominância. O suporte do fabricante para treinamento sobre o dispositivo e orientações sobre procedimentos também incentiva a aquisição por meio de licitação direta.

O segmento de Vendas no Varejo deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 18,7% entre 2026 e 2033, impulsionado pela crescente disponibilidade de dispositivos para válvulas cardíacas por meio de distribuidores autorizados e varejistas especializados em dispositivos cardíacos. Por exemplo, centros especializados menores e hospitais emergentes dependem cada vez mais dos canais de varejo para acesso oportuno a produtos de reparo e substituição. A expansão de distribuidores regionais no Canadá e nos EUA acelera ainda mais o crescimento. A facilidade de aquisição, a flexibilidade nos tamanhos dos pedidos e a entrega mais rápida contribuem para a adoção. A crescente conscientização sobre as opções de válvulas minimamente invasivas entre os profissionais de saúde também impulsiona a expansão das vendas no varejo.

Análise Regional do Mercado de Reparo e Substituição de Válvulas Cardíacas na América do Norte

- Os EUA dominaram o mercado de reparo e substituição de válvulas cardíacas, com a maior participação de receita, de 78,3% em 2025, caracterizado por uma infraestrutura de saúde bem estabelecida, altos volumes de procedimentos, estruturas de reembolso avançadas e forte presença de fabricantes de dispositivos importantes.

- Nos Estados Unidos, pacientes e profissionais de saúde valorizam muito a eficácia, a segurança e os tempos de recuperação reduzidos oferecidos pelos procedimentos TAVI/TAVR e pelas intervenções cirúrgicas em válvulas cardíacas, que melhoram os resultados a longo prazo e a qualidade de vida de populações idosas e de alto risco.

- Essa forte adesão é ainda mais reforçada por investimentos em salas cirúrgicas híbridas, centros cardíacos especializados e programas robustos de treinamento para cirurgiões e cardiologistas intervencionistas, estabelecendo os procedimentos de reparo e substituição de válvulas cardíacas como a solução preferencial em hospitais de todo o país.

Análise do Mercado de Reparo e Substituição de Válvulas Cardíacas nos EUA

Os Estados Unidos dominaram o mercado de reparo e substituição de válvulas cardíacas na América do Norte, com a maior participação de receita, de 78,3% em 2025, impulsionados pela alta prevalência de doenças valvares cardíacas e pelo envelhecimento da população. Hospitais e centros cardíacos especializados estão adotando cada vez mais os procedimentos de TAVI/TAVR e cirurgias valvares avançadas devido à sua natureza minimamente invasiva, tempos de recuperação reduzidos e melhores resultados para os pacientes. A preferência por procedimentos inovadores, aliada a uma infraestrutura de saúde robusta e políticas de reembolso favoráveis, está acelerando o crescimento do mercado. Além disso, a crescente conscientização entre cardiologistas e pacientes sobre opções minimamente invasivas, juntamente com os investimentos contínuos em P&D por importantes fabricantes de dispositivos, sustentam a expansão contínua. Os Estados Unidos também se beneficiam de um alto volume de procedimentos e da adoção precoce de tecnologias valvares de última geração, garantindo a liderança na América do Norte.

Análise do Mercado Canadense de Reparo e Substituição de Válvulas Cardíacas

O mercado canadense de reparo e substituição de válvulas cardíacas é o segmento que apresenta o crescimento mais rápido, impulsionado pela crescente adoção de procedimentos minimamente invasivos e pela expansão da capacidade hospitalar. Iniciativas de saúde pública e a cobertura de reembolso estão ampliando o acesso dos pacientes a intervenções valvares avançadas. Os hospitais estão investindo em salas cirúrgicas híbridas, laboratórios de cateterismo cardíaco e centros cardíacos especializados para atender à crescente demanda. Campanhas de conscientização do paciente e programas de treinamento médico estão contribuindo para o aumento do volume de procedimentos. Além disso, a crescente prevalência de doenças valvares cardíacas e o aumento da população idosa no Canadá estão criando oportunidades para procedimentos de TAVI/TAVR e cirurgias valvares. O crescimento é ainda mais impulsionado por pesquisas financiadas pelo governo e parcerias com empresas de dispositivos médicos para soluções valvares de última geração.

Análise do Mercado Mexicano de Reparo e Substituição de Válvulas Cardíacas

O mercado mexicano de reparo e substituição de válvulas cardíacas está emergindo como um importante contribuinte para o desenvolvimento, com investimentos crescentes em infraestrutura de saúde e atendimento cardíaco especializado. A adoção de procedimentos minimamente invasivos está aumentando gradualmente, impulsionada pela crescente conscientização sobre o manejo de doenças valvares cardíacas e pela expansão da capacidade hospitalar. Hospitais de referência e centros cardíacos privados estão começando a implementar procedimentos de TAVI/TAVR juntamente com intervenções cirúrgicas tradicionais. Programas governamentais de saúde de apoio e a crescente cobertura de planos de saúde para pacientes de alto risco estão facilitando o crescimento. Iniciativas de educação do paciente e colaborações com fabricantes de dispositivos estão acelerando a adoção. Espera-se que o mercado continue crescendo à medida que a infraestrutura e o acesso melhorem, principalmente em centros urbanos.

Participação de mercado no mercado de reparo e substituição de válvulas cardíacas na América do Norte

O setor de reparo e substituição de válvulas cardíacas na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- Edwards Lifesciences Corporation (EUA)

- Abbott (EUA)

- Medtronic (Irlanda)

- Boston Scientific Corporation (EUA)

- Artivion Inc (EUA)

- BioStable Science and Engineering Inc (EUA)

- Colibri Heart Valve LLC (EUA)

- JenaValve Technology Inc (EUA)

- Micro Interventional Devices Inc (EUA)

- Neovasc Inc (Canadá)

- Valcare Medical (EUA)

- LivaNova Plc (Reino Unido)

- Cardiac Dimensions Inc (EUA)

- On-X Life Technologies (EUA)

- Grupo Corcym (Itália)

- TTK Healthcare Limited (Índia)

- Symetis (EUA)

- Meril Life Sciences (Índia)

- Sahajanand Medical Technologies) (Índia)

- BioGlue (EUA)

Quais são os desenvolvimentos recentes no mercado de reparo e substituição de válvulas cardíacas na América do Norte?

- Em dezembro de 2025, a FDA (Food and Drug Administration) dos EUA aprovou o sistema de substituição da válvula mitral SAPIEN M3 da Edwards Lifesciences, marcando a primeira terapia transcateter transseptal para válvula mitral aprovada nos Estados Unidos para pacientes com regurgitação mitral sintomática moderada a grave considerada inadequada para cirurgia ou reparo. Este sistema amplia as opções de tratamento minimamente invasivo e é baseado em dados positivos de ensaios clínicos que demonstram redução significativa da regurgitação mitral e melhorias na qualidade de vida.

- Em maio de 2025, a Abbott recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para seu sistema de substituição da válvula mitral transcateter (TMVR) Tendyne™, um dispositivo pioneiro para o tratamento da doença da válvula mitral em pacientes com calcificação anular mitral (CAM) grave que não são candidatos à cirurgia ou reparo de coração aberto. O Tendyne oferece uma alternativa totalmente reposicionável e minimamente invasiva à cirurgia tradicional.

- Em março de 2025, a Medtronic apresentou dados clínicos de cinco anos para seu sistema Evolut™ TAVR, demonstrando desempenho duradouro e taxas comparáveis de mortalidade e acidente vascular cerebral incapacitante em relação à substituição cirúrgica em pacientes com estenose aórtica grave de baixo risco. Esses resultados de longo prazo apoiam a adoção mais ampla do TAVR como alternativa à cirurgia de coração aberto.

- Em janeiro de 2025, o MUSC Health tornou-se a primeira equipe nos Estados Unidos a implantar um novo dispositivo transcateter para o tratamento da regurgitação tricúspide, demonstrando a crescente adoção clínica de novas próteses de válvulas cardíacas além das posições aórtica e mitral e sinalizando inovação em terapias de válvulas cardíacas para condições pouco atendidas.

- Em janeiro de 2025, a TRiCares anunciou os primeiros implantes nos EUA do sistema de substituição da válvula tricúspide transcateter (TTVR) Topaz, como parte de um Estudo de Viabilidade Inicial (EFS) nos EUA. Este avanço representa um dos primeiros passos rumo a terapias minimamente invasivas de substituição da válvula tricúspide para pacientes com insuficiência tricúspide grave e alto risco cirúrgico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.